Статистика Гусаров 2008. Контрольные вопросы по изучаемому материалу. Для студентов и преподавателей экономических специальностей, а также для специалистов статистических, финансовобанковских, экономических органов, страховых компаний и коммерческих структур

Скачать 9.51 Mb. Скачать 9.51 Mb.

|

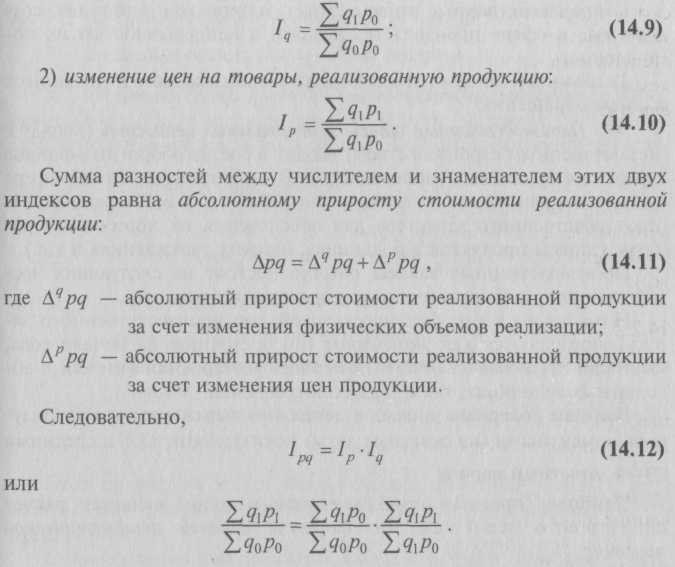

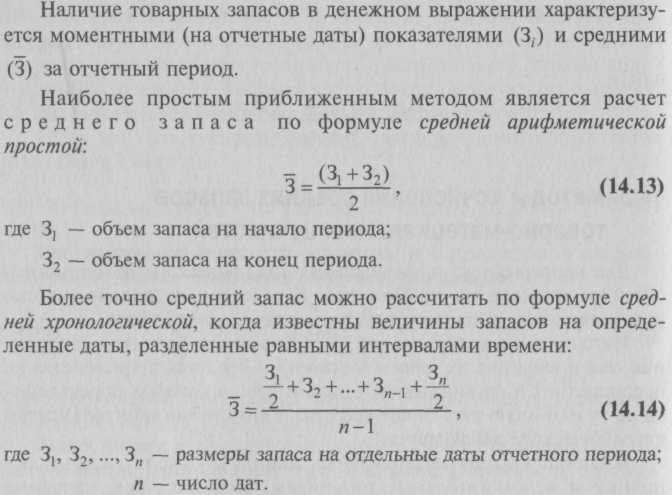

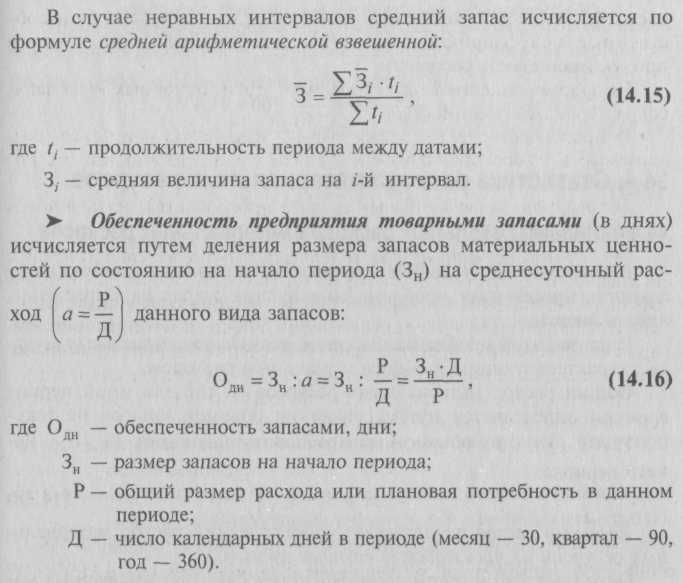

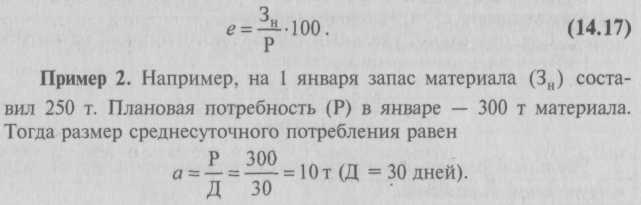

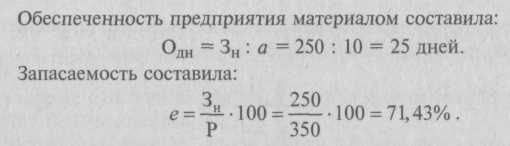

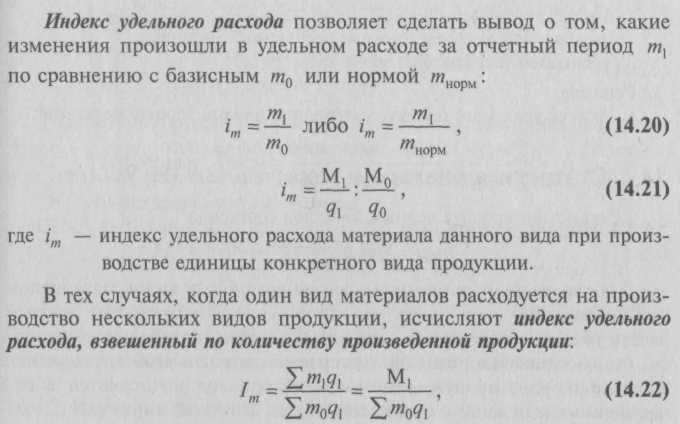

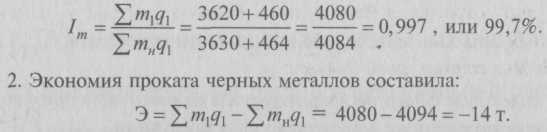

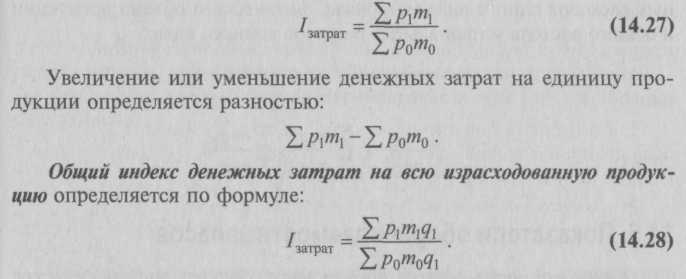

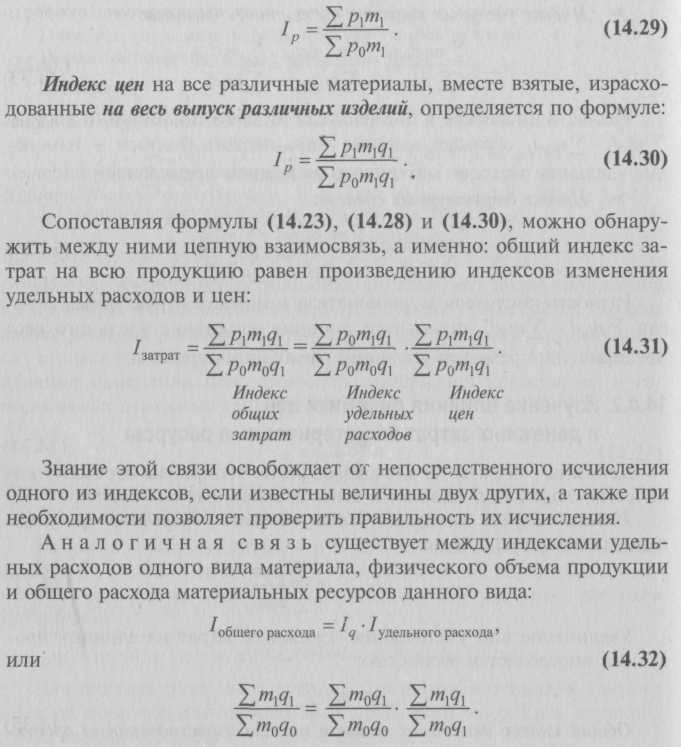

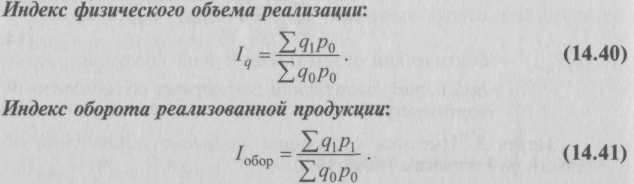

Глава 14. Статистика производства и обращения продукции и услуг14.1. Показатели объема продукции (услуг)Основой существования и развития общества является производство материальных благ и услуг. Производство (изготовление) материальных благ и услуг осуществляется предприятиями всех отраслей материального производства: промышленности, сельского хозяйства, строительства, лесного хозяйства, грузового транспорта и связи (в части обслуживающей материальное производство), торговли, общественного питания и других отраслей производственной сферы. Материальные блага и услуги, произведенные на предприятии за определенный период, составляют продукцию предприятия. Выпуск продукции – основное назначение любого предприятия и результат производственной деятельности. Объем произведенной на предприятии (Здесь и далее будут рассматриваться показатели только промышленных предприятий.) продукции (ввиду ее разнородности) характеризуется системой статистических показателей в натуральном, условно-натуральном, трудовом и стоимостном выражениях. – Натуральные (физические) единицы(штуки, тонны, метры, литры и т.д.) используются для учета отдельных видов продукции, т.е. определения физического объема продукции. Натуральный метод учета продукции используется во всех отраслях экономики. На предприятии в натуральном выражении могут быть учтены, как правило, все виды выпускаемой продукции. В масштабе отраслей и всей экономики осуществляется учет лишь важнейших видов продукции, необходимых, например, для изучения уровня потребления населением отдельных видов материальных благ, обеспеченности населения отдельными товарами и т.д. – Для нескольких разновидностей одной и той же продукции применяют иногда условно-натуральные измерители продукции. При этом методе единицы одного из продуктов принимают условно за единицу измерения (эталон) и все остальные разновидности продуктов пересчитывают в эти условные единицы с помощью тех или иных коэффициентов, например, при переводе натурального топлива (угля, нефти, газа) в условное используют его теплотворную способность – калорийность. При этом за единицу условного топлива принято считать такое топливо, килограмм которого при сжигании дает 7000 ккал. Следовательно, коэффициент пересчета (А) натурального топлива в условное будет равен: Тогда, умножая количество данного топлива в натуральном выражении на соответствующий ему коэффициент пересчета, можно получить соответствующее количество условного топлива. Пример 1. Пусть, например, требуется произвести пересчет 100 т донецкого угля, калорийность которого 6500 ккал/кг, в условное. Коэффициент пересчета: Пересчет 100 т донецкого угля в условное дает: 100 ∙ 0,93 = 93 т условного топлива. Для различных видов шифера осуществляют пересчет в условные плитки, для чугуна – в передельный чугун, удобрения представляют в пересчете на стандартное содержание питательных веществ, мыло – в пересчете на 40% по жирности и т.п. Условно-натуральные единицы используют совместно с натуральными в статистическом анализе. Однако, как видно из содержания самих показателей, условно-натуральное выражение продукции имеет ограниченное применение. Оно не может быть использовано для обобщающей характеристики совокупной продукции предприятий, отраслей, экономики в целом. – Для этих целей пользуются трудовыми и стоимостными (т.е. в денежном выражении) показателями продукциив действующих и постоянных ценах. В основе трудового метода оценка продукции предприятия дается на основе ее трудоемкости. Трудоемкость продукции определяется количеством труда, фактически затраченного на ее производство. Она исчисляется путем суммирования затрат труда по всем операциям при изготовлении каждого изделия и по всем изделиям производственной программы. Трудоемкость измеряется или в нормо-часах (нормо-днях) работы (нормативная трудоемкость), или в фактических часах (днях), затраченных на производство продукции (фактическая трудоемкость). Трудоемкость единицы продукции – показатель, обратный выработке – характеризует затраты труда на изготовление единицы продукции. Вычисляется по формулам: где t – трудоемкость изготовления единицы продукции; Т – затраты времени на изготовление продукции; q– выпуск продукции в натуральном выражении; W– выработка продукции в единицу времени. В статистике широко используется система стоимостных показателей продукции предприятия: валовая, товарная, реализованная продукция, чистая продукция. Каждый из этих показателей носит определенный экономический смысл, имеет свою методику расчета в различных отраслях материального производства. Валовая продукция(ВП) предприятия – стоимость всех готовых изделий и полуфабрикатов, изготовленных в отчетном периоде из своего материала и материала заказчика, а также стоимость выполненных работ за вычетом стоимости готовых изделий и полуфабрикатов собственной выработки, потребленных в производстве. Валовая продукция предприятия характеризует конечные результаты производственной деятельности предприятия и не включает повторного счета стоимости одних и тех же изделий внутри предприятия. В настоящее время деятельность предприятий (фирм) по валовой продукции не оценивается, но в аналитических целях (для исчисления чистой продукции, выяснения динамики производства) на предприятиях исчисляется этот показатель. Товарная продукция предприятия, или, как ее называют в настоящее время, объем продукции (работ, услуг) (ОП), представляет собой показатель, характеризующий продукцию, произведенную для реализации на сторону, т.е. за пределы предприятия. Она может быть определена на основе валовой продукции путем вычитания из последней тех элементов, которые не могут быть реализованы (стоимость изменения остатков незавершенного производства и полуфабрикатов). Объем продукции (ОП) промышленного предприятия определяется по заводскому методу без стоимости внутризаводского оборота, т.е. без стоимости той части выработанных или готовых изделий и полуфабрикатов, которая используется внутри данного предприятия на собственные промышленно-производственные нужды. Стоимость продукции (работ, услуг) определяется в отпускных ценах предприятия без налога на добавленную стоимость и акциза: а) в фактических действующих ценах; б) в фиксированных (сопоставимых) ценах. Реализованная продукция (РП) – отгруженная покупателям (заказчикам) и оплаченная ими в данном периоде (предъявлены расчетные документы). В реализованную продукцию включается часть стоимости товарной продукции предшествующего периода, оплата за которую произведена в текущем периоде. Поэтому объем реализованной продукции за определенный период может быть больше или меньше объема товарной продукции за этот же период. Кроме названных показателей в отраслях сферы материального производства, а также по экономике в целом исчисляются показатели чистой продукции. Чистая продукция (ЧП) представляет собой стоимость, вновь созданную трудом в той или иной сфере материального производства. В отечественной практике рассчитывается как разность между объемами валовой продукции и материальными (производственными) затратами (МЗ) (сырье, материалы, топливо, энергия, амортизационные отчисления) в ценах конечного потребления (действующих и сопоставимых): ЧП = ВП – МЗ. В рыночной экономике для характеристик вновь созданной стоимости используется показатель «добавленная стоимость». Чистая продукция отражает вклад предприятия отрасли в создание национального дохода страны. Таким образом, чистая продукция по экономике в целом представляет национальный доход. Стоимостные показатели продукции исчисляются во всех отраслях материального производства, исходя из оценки ее составных частей по степени готовности к назначению: готовая продукция, полуфабрикаты, незавершенное производство и работы промышленного характера. – Готовой называется продукция, полностью изготовленная в отчетном периоде в рамках данного производственного объекта, в качестве которого могут рассматриваться промышленные и непромышленные предприятия и организации (независимо от формы собственности, подчинения, размеров), а также домашними хозяйствами. Готовая продукция, изготовленная из давальческого сырья, включается в объем продукции (работ, услуг) по стоимости обработки (т.е. без учета стоимости давальческого сырья). – Полуфабрикатом называют продукт, законченный обработкой в одном из цехов промышленного предприятия и подлежащий последующей обработке в других цехах этого же предприятия. При этом общая стоимость полуфабрикатов, отпущенных в данном периоде на сторону (за пределы основной деятельности промышленного предприятия), включается в объем продукции промышленного предприятия наравне с готовыми изделиями. – Незавершенное производство представляет собой продукцию промышленных предприятий, незаконченную производством в пределах какого-либо цеха. В отраслях с длительным производственным циклом изменение остатков незавершенного производства включается в стоимость произведенной продукции. – К работам (услугам) промышленного характера относятся работы, выполненные по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия (реставрация и ремонт промышленных изделий, доработка и доведение до полной готовности изделий, произведенных другими промышленными предприятиями: окраска, полировка, расфасовка). В стоимость работ промышленного характера не включают стоимость продукта, с которым эти работы производятся. Данные об общем объеме промышленной продукции (работ, услуг) по всему кругу предприятий формируются раз в год на основании годовой отчетности, а также ежемесячно расчетным путем. Одной из важнейших закономерностей развития экономики во всем мире является взаимосвязь между экономическим ростом и повышением роли сферы услуг. В дальнейшем, в соответствии с Федеральной целевой программой «Развитие государственной статистики России в 2007-2011 годах», для получения наиболее полной характеристики сферы услуг предусматривается реформирование статистики рыночных услуг, основными направлениями которого являются: • совершенствование методов получения статистической информации об объеме платных услуг, предоставляемых населению индивидуальными предпринимателями без образования юридического лица и выполняющими большие объемы скрытой и неформальной деятельности на потребительском рынке услуг; • создание собирательной группировки «платные услуги населению» в качестве приложения к разрабатываемому в настоящее время общероссийскому классификатору продукции по видам экономической деятельности. 14.2. Индексный метод анализа факторов динамики объема реализации продукции и услуг14.2.1. Индекс физического объема продукцииДля оценки степени изменения объемов продукции в динамике рассчитывают индекс физического объема продукции. По отдельным продуктам и группам однородных продуктов, взятых в натуральном выражении, рассчитывают индивидуальные индексы физического объема продукции: где q1, q0 – отчетные и базисные объемы произведенной, реализованной, потребленной и другой продукции. По группе разнородной продукции определяются агрегатные индексы физического объема продукции: где р0 – коэффициент соизмерения разнородных продуктов, чаще всего – цена единицы продукции в базисном периоде, или сопоставимая цена. Они могут быть рассчитаны по группе продукции, подотрасли, отрасли, группе отраслей и по всем отраслям вместе взятым. Если известны индексы физического объема продукции за ряд последовательных периодов, то общий индекс за весь период находят путем их перемножения. При наличии индивидуальных индексов iq= q1 : q0и данных о стоимости продукции q0p0для расчета общего индекса используют формулу не агрегатного, а средневзвешенного индекса физического объема продукции: В качестве весов может быть использована не стоимость продукции q0p0, а ее удельный вес в общем итоге: Тогда общий индекс физического объема продукции будет иметь вид: Iq = Σiq ∙ d0. (14.5) В рыночных условиях, когда реальный оборот продукции происходит в различных для каждой единицы ценах, оценку физического объема продукции вначале производят в текущих ценах, а затем в полученный индекс стоимостного объема вносят поправки на степень изменения цен, т.е. на индекс цен, выполняющий роль индекса – дефлятора. В результате индекс физического объема продукции имеет вид: Такие расчеты ведутся для ВВП и его составных частей – валового выпуска, добавленной стоимости по отраслям и др. В таком же порядке строят индексы объема производственных услуг. 14.2.2. Индексный анализ изменения стоимости реализованной продукцииИндексный метод позволяет изучить степень влияния отдельных факторов на изменение общего объема сложных явлений. Анализ проводится путем разложения общего индекса переменного состава на составляющие его индексы фиксированного состава количественных показателей (физического объема продукции) и качественных показателей (например, цен, себестоимости и т.д.). Тогда для совокупности разнородной продукции общая схема разложения имеет вид: Iобщего объема явления = Iфизического объема ∙ Iкачественного показателя. Так, изменение стоимости реализованной продукции в динамике отражает индекс стоимости оборота по реализации:  характеризующий темпы роста выручки от реализации (в фактических ценах соответствующих периодов). Разность между числителем и знаменателем этого индекса отражает абсолютный прирост ∆pq(снижение) стоимости реализованной продукции (суммы выручки) в текущем периоде по сравнению с базисным. На этот показатель оказывают влияние два фактора: 1) изменение физического объема оптовой реализации (в физических единицах измерения):  14.3. Методы исчисления средних запасов товарно-материальных ценностейДля непрерывного производственного процесса необходимо постоянное наличие на предприятии определенного количества сырья, материалов, топлива и т.п., т.е. материальных ресурсов. Источниками материальных ресурсов могут быть как внутренние, так и внешние их запасы (остатки) – средства производства на предприятиях и организациях, объем и состав которых определяются на ту или иную дату (чаще всего на 1 января каждого года) путем статистического наблюдения. В состав запасов материальных ценностей входят: сырье, основные и вспомогательные материалы, топливо, тара, запасные части, инструмент, хозяйственный инвентарь, полученные и собственные полуфабрикаты, незавершенное производство, готовая продукция. По форме существования выделяют два основных вида запасов материальных ценностей: 1) производственные запасы сырья, материалов и топлива, создаваемые в сфере производства в связи с непрерывностью их поступления; 2) товарные запасы готовых средств производства, находящиеся в сфере обращения. – Производственные запасы материальных ценностей (наряду с незавершенным строительством) входят в состав оборотных фондов сферы материального производства. В непроизводственной сфере запасы направляются на текущее потребление в организациях непроизводственного характера для обеспечения их нормальной работы (запасы продуктов в больницах, детских учреждениях и т.д.). Производственные запасы обычно состоят из следующих частей: текущие, подготовительные, страховые и сезонные. Показатели фактического объема производственного запаса определяются как моментные (по состоянию на начало года, квартала) и средние за отчетный период. Измеряются они как в абсолютных величинах, так и в днях потребления.   Этот показатель имеет аналитическое значение и может быть использован, например, при анализе причин неритмичной работы предприятия. Сопоставление фактического запаса с нормой позволяют определить процент выполнения норм запасов. Кроме того, вычитанием из фактического запаса его нормативной величины определяют размер дефицита, или изменение материальных ресурсов в нормо-днях, т.е. в днях обеспеченности или в натуральном выражении. Запасаемость (е) определяется по формуле:   14.4. Статистика расхода материальных ресурсов14.4.1. Индексы удельных расходов материальных ресурсовВ современных условиях переходной экономики особую актуальность приобретает проблема сокращения затрат на сырье, топливо и энергию. Решение этой проблемы связано с расходом материальных ресурсов, характеризующимся общим и удельным расходом. Общий расход материальных ресурсов за тот или иной период времени определяется путем сравнения объемов запасов на текущую дату (Зi) с их объемом на предшествующую дату (Зi-1) – начало периода: ∆Р = Зi – Зi-1. (14.18) Удельный расход представляет собой средний расход материальных ресурсов на производство единицы изделия. Определяется он путем деления фактически израсходованных материальных ресурсов (М) в натуральном выражении на производство определенной продукции на количество этой продукции: где т – удельный расход материала; М – объем материала; q– количество продукции, при производстве которой был использован материал данного вида. Пример 3. Пусть на производство 1 млн кВт∙ч электроэнергии израсходовано 250 т условного топлива. Следовательно, удельный расход этого топлива на выработку 1 кВт∙ч электроэнергии составит: Удельный расход одноименного материала исчисляется только в натуральном выражении.  где qi – количество фактически произведенных единиц продукции каждого вида; т0, т1– удельные расходы материала данного вида на производство каждого вида продукции в базисном и отчетном периодах; М1 – общий фактический расход материала данного вида (в натуральных единицах измерения) на изготовление всех видов фактически произведенной продукции. Разность между числителем и знаменателем формулы показывает экономию (–) или перерасход (+) материала в натуральном измерении в результате отклонения фактического удельного расхода от базисного или нормативного: Задача 1. Имеются следующие данные о расходе материалов на предприятии (табл. 14.1). Таблица 14.1 Расход проката черных металлов на продукцию

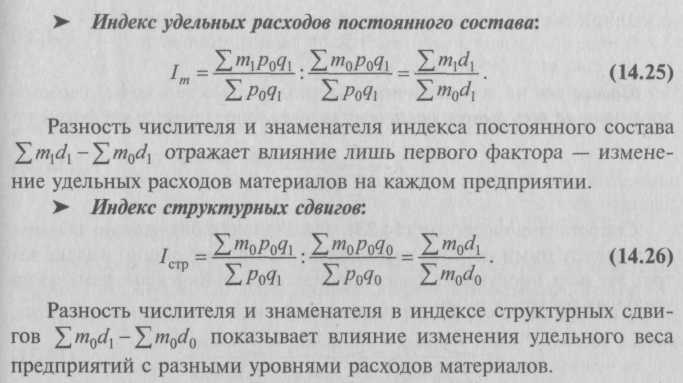

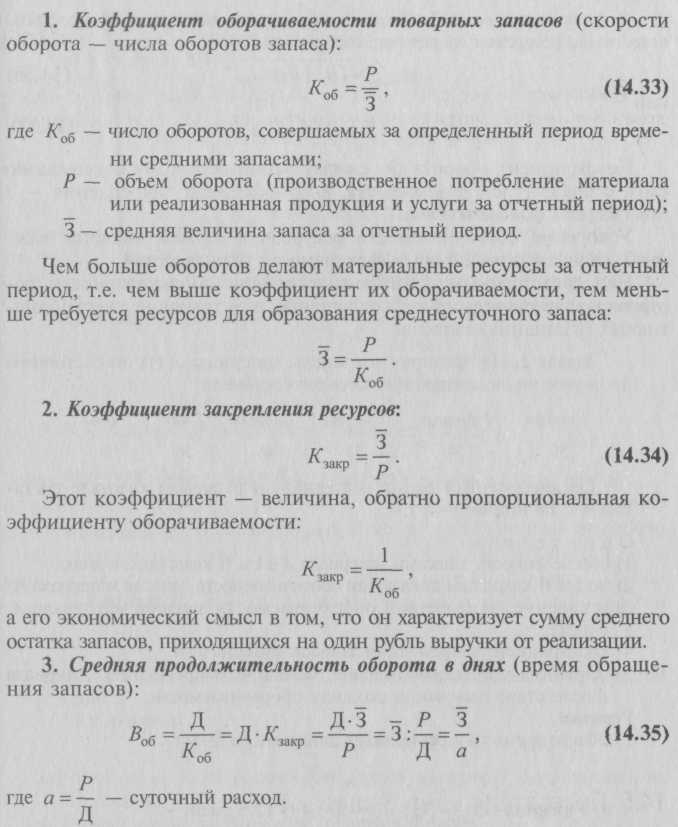

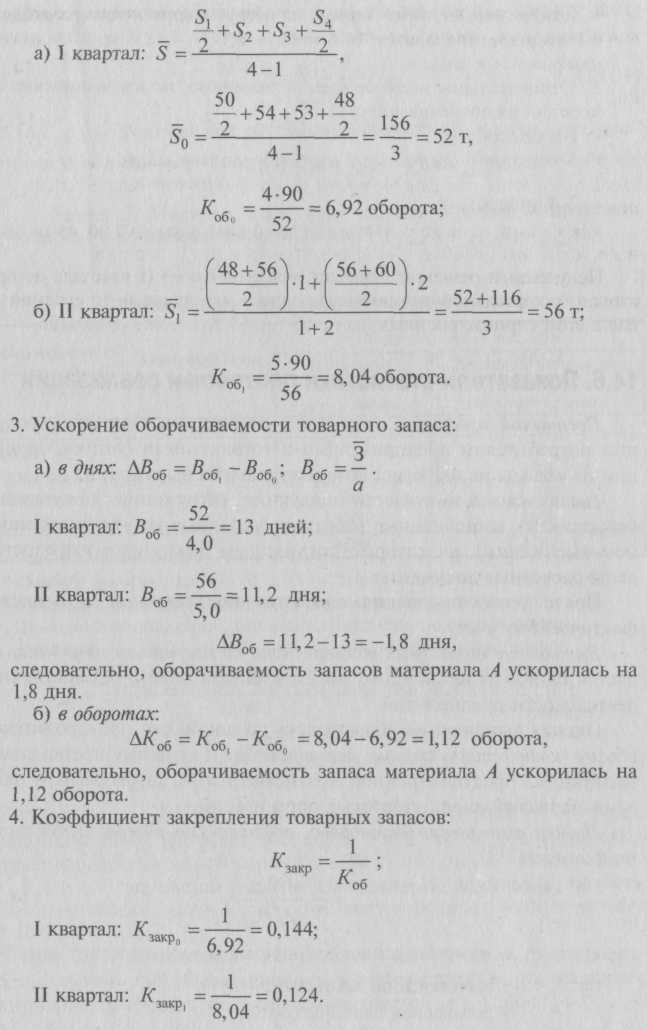

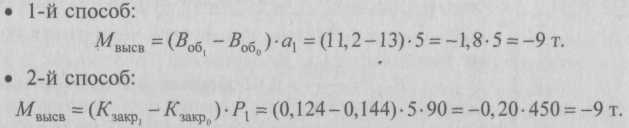

Определить: 1) индекс удельного расхода проката черных металлов; 2) экономию (перерасход) материала. Решение. 1. Индекс удельного расхода материала (проката черных металлов):  Для характеристики использования различных видов материалов на производство нескольких видов продукции применяется сводный индекс удельных расходов. В этом случае вместо натурального берется стоимостное (денежное) измерение затрат. Чтобы устранить влияние изменения цен, стоимость материалов исчисляется в сопоставимых денежных единицах: где р0– сопоставимая цена. Разность между числителем и знаменателем индекса показывает экономию (–) или перерасход (+) в затратах на материалы (в денежной оценке) только в связи с изменением удельных расходов материалов: Э = Σm1p0q1 – Σm0p0q1. Для анализа изменения удельных расходов материалов данного вида на производство одного вида продукции на разных предприятиях используется система индексов. – Индекс удельных расходов переменного состава: Разность числителя и знаменателя индекса переменного состава Σm1d1 – Σm0d0 показывает изменение удельного расхода материала на производство продукции под влиянием двух факторов: изменения удельного расхода на каждом предприятии и перераспределения объемов (доли) выпускаемой продукции между предприятиями.  14.4.2. Изучение влияния динамики цен и денежных затрат на материальные ресурсыДенежные затраты на израсходованные материалы отражают количество этих материалов и их цены за сравниваемые периоды. Индекс затрат на производство единицы однородной продукции определяется по формуле:  Денежные затраты на израсходованные материальные ресурсы при одной и той же фактической структуре выпуска продукции могут изменяться под влиянием изменения удельных ресурсов, либо под влиянием изменения цен, либо под одновременным влиянием обоих этих факторов. Индексы цен на израсходованные в отчетном периоде материальные ресурсы для производства единицы однородной продукции исчисляются по формуле:  14.5. Показатели оборачиваемости запасовОборачиваемость запасов предприятия означает систематическое превращение предметов труда в готовую продукцию, реализацию последней и приобретение новых запасов, необходимых для продолжения процесса производства. Чем быстрее оборачиваются ресурсы, тем меньше их требуется в запасе для обеспечения того же объема выпуска. Для характеристики использования товарных запасов применяют следующие показатели.  Ускорение оборачиваемости запаса выражается в сокращении времени одного оборота или в увеличении числа оборотов ресурсов в пределах отчетного периода. В динамике его можно определить вычитанием из показателей отчетного периода соответствующих показателей базисного периода. Результатом ускорения оборачиваемости запасов является относительное высвобождение материальных ресурсов из запаса. И наоборот, вследствие замедления оборачиваемости запасов происходит относительное оседание (закрепление) ресурсов в их средних запасах. 4. Количество высвобожденных из оборота материальных ресурсов вследствие ускорения оборачиваемости составляет: Мвысв = (В1 – В0) ∙ а1, (14.36) или Коэффициент оборота по своему экономическому содержанию схож с показателем фондоотдачи, а коэффициент закрепления – с показателем фондоемкости. Ускорение оборачиваемости ресурсов в запасах является важным условием повышения эффективности производства. Непосредственным фактором ускорения оборачиваемости ресурсов является всемирное сокращение и устранение сверхнормативных (излишних) запасов. Задача 2. На предприятии запасы материала А (т) по состоянию на первое число следующих месяцев составили:

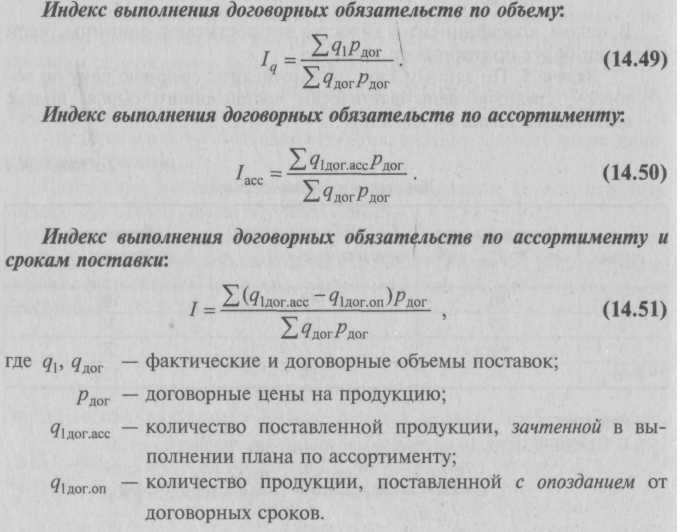

Среднесуточный расход материала А в первом квартале составил 4 т, во втором – 5 т. Определить: 1) обеспеченность запасами материала А в I и II кварталах, в днях; 2) по I и II кварталам показатели оборачиваемости запасов материала А; 3) ускорение (замедление) оборачиваемости запасов материала А, в днях; 4) коэффициент закрепления запасов материала А; 5) относительное высвобождение (оседание, закрепление) материала А вследствие изменения скорости оборачиваемости. Решение. 1. Обеспеченность предприятия запасами (в днях): Одн = Зн : а, а) I квартал: Одн = Зн : а = 50 : 4 = 12,5 дней; б) II квартал: Одн = Зн : а = 56 : 5 = 11,2 дня. 2. Коэффициент оборачиваемости товарных запасов: где Р = а ∙ Д; а0 = 4 т, а1= 5 т, Д = 90 дней.  Это означает, что на один рубль выручки от реализации в I квартале приходится 14,4 коп., а во II – 12,4 коп. стоимости материала А в запасах. 5. Относительное высвобождение товарного запаса вследствие ускорения их оборачиваемости:  Полученный результат означает, что если бы во II квартале не произошло ускорения оборачиваемости запаса материала А, то средний запас в этом периоде составил бы не 56 т, а 65 т, т.е. на 9 т больше. 14.6. Показатели статистики поставок и реализацииПоставкой продукции называется отпуск или отправка продукции потребителям предприятиями-изготовителями (отпуск продукции на склады не включается) в натуральном выражении. Реализованной называется продукция, отгруженная покупателям (заказчикам), выполненные работы и оказанные услуги (в стоимостном выражении), на которые покупателем (заказчиком) предоставлены расчетные документы. После этого продукция считается поставленной и подлежит фактическому учету. Выполнение договорных обязательств по поставкам продукции является одним из важнейших показателей для оценки хозяйственной деятельности предприятия. Оценка выполнения обязательств по поставкам производится по объему (количеству), срокам, ассортименту и качеству поставляемой продукции, предусмотренной хозяйственными договорами и заказами-нарядами внешнеторговых организаций. Индекс выполнения договорных поставок по объему исчисляется по формуле: где q1, qдог– количество поставленной продукции каждого вида фактически и по договорам; Рдог – договорная цена продукции. Общий индекс выполнения договорных поставок по ассортименту будет равен: где (q1Pдог) – фактический объем поставленной продукции, засчитанный в счет выполнения договорных обязательств по ассортименту. Задача 3. Имеются следующие данные о выполнении обязательств по поставкам (табл. 14.2). Таблица 14.2 Выполнение плана (обязательств) поставок

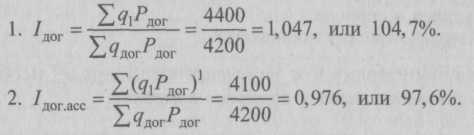

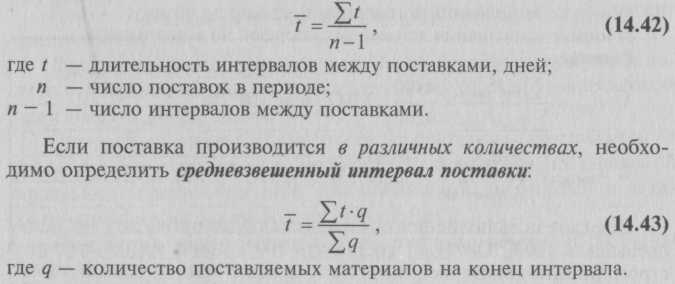

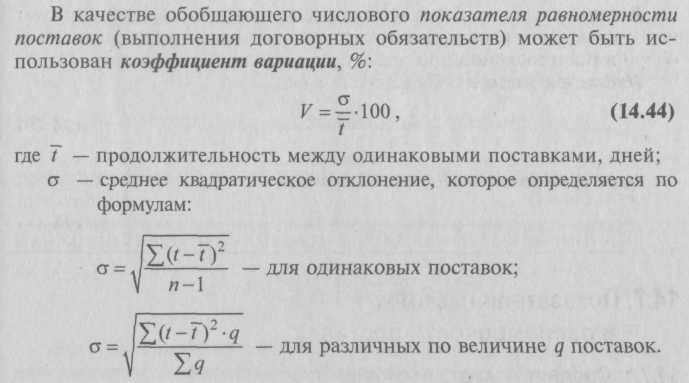

Определить: 1) индекс выполнения договорных поставок по объему; 2) индекс выполнения договорных поставок по ассортименту. Решение.  Показатель выполнения обязательств по ассортименту не может превышать 100%. Он будет составлять 100% при отгрузке средств в строго определенном ассортименте и меньше при нарушении его. В случае перевыполнения обязательств по поставкам по всем позициям обязательства по ассортименту считаются выполненными на 100%. При этом в расчетную графу объема фактических поставок заносят фактический объем поставок, не превышающий их планового (договорного) уровня, т.е. методом зачета (см. гр. 4 табл. 14.2). Важное значение в статистике реализованной продукции имеет исчисление индексов физического объема реализации и индекса оборота реализованной продукции.  14.7. Показатели частоты и равномерности поставок14.7.1. Средняя частота поставокПоставка сырья, материалов и топлива поставщиками производится, как правило, партиями, с интервалом во времени между очередными поставками. Средняя продолжительность интервалов между поставками материалов за определенный период называется средней частотой поставок (или поступление материалов на предприятия-потребители). Средняя частота одинаковых поставок измеряется в днях и определяется по следующей формуле:  14.7.2. Методы определения равномерности поставокВажнейшим условием правильной организации материально-технического обеспечения является равномерное и комплексное обеспечение необходимыми средствами производства.  Чем больше неравномерность поставок, тем больше коэффициент вариации, и наоборот. При равномерном ряде значений, в котором нет вариации (колеблемости), например при 100%-ном выполнении договорных обязательств по поставке продукции всем потребителям, коэффициент вариации равен 0. Задача 4. В 1 квартале предприятие осуществляло одинаковые поставки по следующим датам (табл. 14.3). Таблица 14.3 Длительность интервалов между поставками

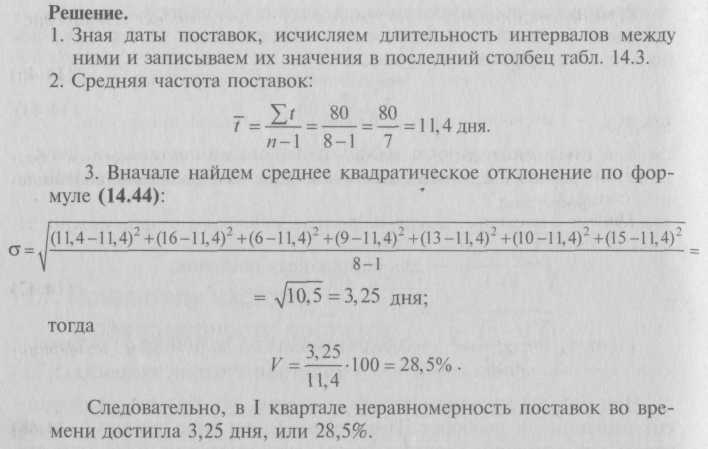

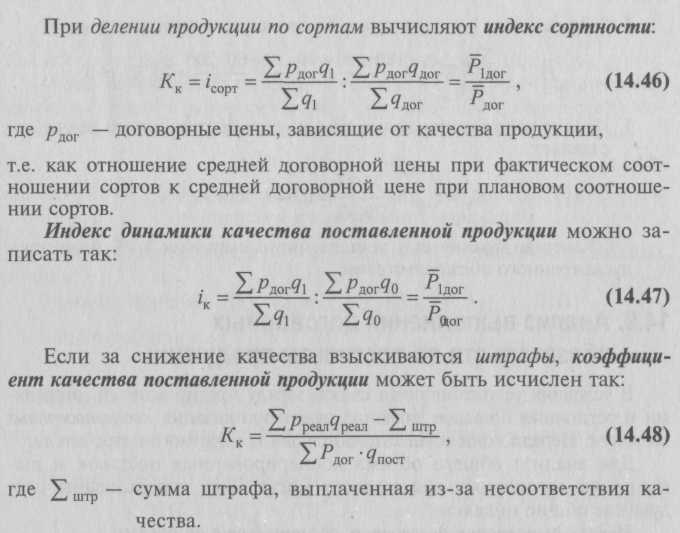

Определить: 1) длительность интервалов между поставками, дней; 2) среднюю частоту поставок, дней; 3) коэффициент вариации.  14.8. Анализ качества поставленной продукцииПовышение качества продукции, как правило, равнозначно увеличению ее количества. Например, из поставляемой руды с повышенным содержанием металла производят больше металла и т.д. Необходимое качество продукции устанавливается ГОСТами, ТУ и другими условиями по договорам. Средняя цена на поставленную продукцию зависит от ее качественного состава. Изменение качества поставленной продукции может отразить индекс средней цены на эту продукцию. Для однородной продукции по группе предприятий применяют средний индекс качества, исчисляемый как средняя из индивидуальных коэффициентов качества, взвешенных по объему поставленной продукции: где Кк – индивидуальный индекс качества, равный отношению показателя качества данной продукции в отчетном периоде к показателю качества в базисном периоде; q – объем поставленной продукции.  В целом коэффициенты качества не достигают единицы, если поставки будут пониженного качества. Задача 5. По данным табл. 14.4 исчислить: среднюю цену по договору, среднюю цену фактически поставленного сырья, индекс выполнения плана по качеству. Таблица 14.4 Данные о поставках сырья

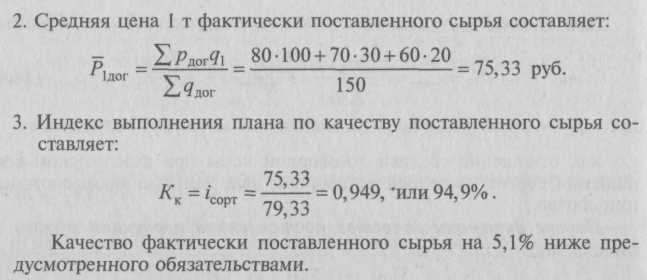

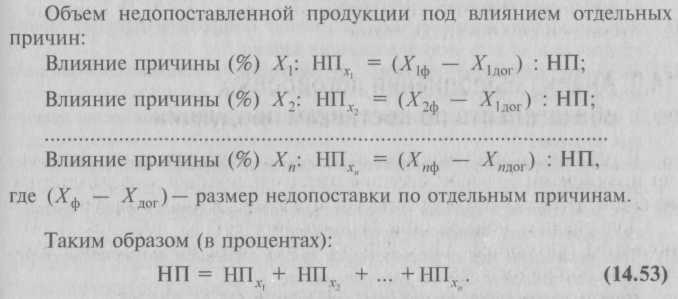

Решение. 1. Средняя цена 1 т сырья по договору составляет:  14.9. Анализ выполнения договорных обязательств по поставкам продукцииВ условиях усложнившихся связей между предприятиями, отраслями и регионами большое значение имеет организация кооперированных поставок. Нередко они осуществляются для конкретного потребителя. Для анализа общего объема кооперированных поставок и выполнения договорных обязательств могут быть использованы следующие общие индексы.  Комплексный показатель (Ккомпл) выполнения обязательств с учетом всех трех факторов равен произведению этих индексов. Общий объем недопоставленной продукции (НП) под влиянием выявленных причин равен разности между объемом фактического поступления и объемом поступления, предусмотренного договорами: НП = QПф – QПдог, (14.52) где QПф и QПдог – соответственно фактический и договорной объемы поставок в натуральном выражении.  Контрольные вопросы1. Что понимают под предпринимательской деятельностью? 2. Кто может выступать в роли субъекта предпринимательской деятельности? 3. Что является объектом и предметом раздела «Статистика предприятия»? 4. Что собой представляет продукция предприятия? 5. Назовите и охарактеризуйте натуральные, условно-натуральные показатели объема продукции предприятия. 6. Дайте понятие стоимостных показателей валовой, товарной (объема продукции), реализованной, чистой продукции и установите различия между ними. 7. Охарактеризуйте виды продукции по степени ее готовности. 8. Как исчисляются индексы физического объема продукции? 9. Как выбрать нужную форму индекса физического объема продукции в зависимости от наличия исходных данных, изменения цен, целей и задач исследования? 10. Как и с помощью каких индексов осуществляется анализ влияния факторов на динамику объема реализации продукции и услуг (в относительных и абсолютных единицах)? 11. Приведите формулы расчета средних товарных запасов за исследуемый период. 12. Как исчисляется обеспеченность предприятия товарными запасами в днях? Каково ее значение? 13. Как определяется общий и удельный расход материальных ресурсов? 14. Как исчисляются и что характеризуют индексы удельных расходов (одного вида материала, сводный индекс, индексы переменного, постоянного состава и структурных сдвигов)? * 15. Как исчисляются индексы затрат на единицу однородной продукции и на всю израсходованную продукцию? 16. Как исчисляются индексы цен на единицу однородной израсходованной продукции и на весь выпуск различных изделий? 17. Назовите индексные системы, применяемые в статистике расхода материальных ресурсов. 18. В чем смысл и как исчисляется коэффициент оборачиваемости товарных запасов? 19. В чем заключается экономический смысл коэффициента закрепления ресурсов? 20. Как исчисляются средняя продолжительность оборота в днях и ускорение (замедление) оборачиваемости запаса? 21. Что понимают под относительным высвобождением материальных ресурсов из запаса и как его рассчитывают? 22. Что понимают под поставкой продукции? 23. Какая продукция относится к реализованной? 24. Как исчисляются индексы выполнения договорных поставок по объему и по ассортименту? 25. Как рассчитывается средняя частота поставок? 26. Как определить равномерность поставок с помощью коэффициента вариаций? 27. Как исчисляются коэффициенты качества поставленной продукции (индивидуальный, сортности и с учетом штрафов за снижение качества)? 28. Как исчисляются индексы выполнения договорных обязательств по объему, ассортименту и срокам поставки? 29. Как определяется общий объем недопоставленной продукции и осуществляется его разложение по факторам? | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||