Контрольная работа по Управленческому учету. Управленческий учет контрольная. Контрольной работы по дисциплине Управленческий учет

Скачать 197.5 Kb. Скачать 197.5 Kb.

|

|

Содержание контрольной работы по дисциплине «Управленческий учет» Вариант № 3 1. Отличие управленческого учета от финансового учета………………………3 2. Учет затрат на гарантийный ремонт и гарантийное обслуживание………….7 3. Техника управления запасами………………………………………………….15 Список используемой литературы..…………………………….……………………20 1. Отличие управленческого учета от финансового учета Управленческий учет — это комплексная система учета, планирования, контроля, анализа информации о доходах и расходах и результатах хозяйственной деятельности организации в необходимых аналитических разрезах, необходимой для оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности организации в краткосрочной и долгосрочной перспективах. Основные цели управленческого учета: выработка рекомендаций на будущее на основе анализа происшедших явлений; обеспечение менеджеров организации информацией для принятия объективных, оперативных управленческих решений. Система управленческого учета позволяет: иметь объективную и качественную информацию о себестоимости каждого вида продукции, выпускаемой предприятием; анализировать отклонения от запланированных результатов и выявлять причины отклонений; выявлять резервы повышения эффективности деятельности организации; обеспечивать контроль наличия и движения имущества, материальных, денежных и трудовых ресурсов; использовать достаточно гибкую систему ценообразования с учетом информации о таких же видах продукции, выпускаемых другими производителями; производить конкурентоспособную продукцию, цена которой может быть уменьшена за счет снижения определенных видов издержек; принимать обоснованные и эффективные управленческие решения, позволяющие значительно увеличить прибыль предприятия за счет снижения доли издержек, и т. д. Источниками информации в управленческом учете являются: учетная информация (бухгалтерская отчетность — отражает и обобщает хозяйственные средства и операции; статистическая отчетность — отражает количественно и качественно совокупность экономических явлений и процессов; оперативная отчетность — применяется в отдельных подразделениях организации для текущего управления; выборочная отчетность — служит для углубления и детализации некоторых показателей отчетности). Учетная информация составляет 20-30% от всей информации управленческого учета; внеучетная информация — материалы внутриведомственной и вневедомственной ревизии, внешнего и внутреннего аудита, лабораторного и врачебно-санитарного контроля, проверок налоговой службы, постоянно действующих производственных совещаний, собраний трудовых коллективов, печати; объяснительные и докладные записки; переписка с вышестоящими организациями, финансовыми и кредитными организациями; материалы, получаемые в результате личных контактов с исполнителями; планово-нормативная информация, содержащаяся в производственных паспортах, ценниках, прейскурантах, справочниках, и т.п. Между управленческим и финансовым учетом существуют различия, обусловленные соответствующими целями учета, основные из них представлены в табл. 1. Таблица 1 Основные различия между управленческим и финансовым учетом

Несмотря на различия, управленческий и финансовый учет — взаимно связанные подсистемы бухгалтерского учета организации. Общими для них являются: единые объекты учета; единый подход к выбору целей и задач учета; общепринятые принципы учета; однократное ведение первичной информации для составления отчетности; информационная база учета используется для принятия управленческих решений; использование общих методов (документация, инвентаризация, оценка и калькуляция, группировка объектов учета, отчетность подразделений, внутренняя и внешняя отчетность организации). Исходя из этого, одни хозяйственные операции в финансовом и управленческом учете отражаются совершенно одинаково, другие же требуют различного отражения. При этом альтернативный подход позволяет получать данные для управленческого учета на основании показателей финансового учета с дополнением или удалением соответствующих поправочных бухгалтерских записей по тем позициям, по которым принципы отличаются. Операции по дополнению или удалению поправочных записей могут выполняться управленческим бухгалтером в конце отчетного периода. 2. Учет затрат на гарантийный ремонт и гарантийное обслуживание Гарантийные обязательства перед покупателями возникают практически у любого субъекта предпринимательства, реализующего продукцию, работы, услуги, причем независимо от того, установлен ли на данный товар гарантийный срок. Это обусловлено правом потребителя на получение надлежащего качества товаров (работ, услуг), торгового и других видов обслуживания. При выполнении гарантийных обязательств предприятие может произвести гарантийный ремонт, гарантийное обслуживание, заменить окончательно забракованный товар. С 01.01.2015 г. основой расчета для налогооблагаемой прибыли служит финансовый результат, определенный в финансовой отчетности предприятия в соответствии с НП(С)БУ или МСФО и скорректированный на разницы из разд. III НКУ(см. п.п. 134.1.1 НКУ). Давая гарантии качества товара, продавец отвечает за его недостатки (ч. 2 ст. 679 ГКУ). Предоставление услуг по гарантийному обслуживанию/ремонту является обязанностью продавца (производителя) товара. Покупатель, которому передан товар ненадлежащего качества, уж точно потребует от продавца по своему выбору: пропорционального уменьшения цены, бесплатного устранения недостатков товара в разумный срок (т. е. проведения гарантийного ремонта), возмещения расходов на устранение недостатков товара (ст. 678 ГКУ). Предугадать дату наступления гарантийных обязательств и сумму расходов по таким мероприятиям довольно сложно. В бухучете для выполнения гарантийных обязательств по ремонту предприятие создает обеспечение для возмещения последующих (будущих) операционных расходов по таким «неопределенным» обязательствам ( п. 13 П(С)БУ 11). Если предприятие заявляет о гарантийных обязательствах (в договорах с контрагентами, публичных объявлениях либо если они следуют из законодательства), то в бухучете резерв/обеспечение гарантийных обязательств должны быть созданы обязательно ( п. 14 П(С)БУ 11). Причем обеспечить предстоящие гарантийные расходы за счет начисления соответствующего резерва следует субъекту хозяйствования независимо от его размера дохода и организационно-правовой формы предприятия. Не создавать резерв гарантийных обеспечений разрешено только субъектам малого предпринимательства ( пп. 2, 8П(С)БУ 25). Они признают расходы по гарантийным обязательствам в периоде их фактического осуществления. С 01.01.2015 г. налоговики вправе проверять ведение бухучета, а также правильность и полноту определения доходов, расходов и финансового результата до налогообложения согласно НП(С)БУ или МСФО ( пп. 20.1.43и 201.44 НКУ). Для учета обеспечения (резерва) на гарантийное обслуживание и ремонт проданной продукции и/или товаров предусмотрен специальный субсчет 473 «Обеспечение гарантийных обязательств». Расходы на формирование обеспечения гарантийных ремонтов и гарантийного обслуживания, как правило, относят к составу расходов на сбыт (счет 93). По кредиту субсчета 473 отражается начисление (формирование) резерва под обеспечение гарантийных обязательств в корреспонденции со счетами соответствующих видов расходов, по дебету — списание расходов за счет этого резерва в корреспонденции со счетами учета запасов и расчетов (счета 20, 63, 68, 66, 65). Суммы созданного гарантийного резерва признаются расходами того периода, в котором он начислен (сформирован) Остаток обеспечения пересматривается на каждую дату баланса и при необходимости корректируется (увеличивается или уменьшается). Если резерва недостаточно, суммы гарантийных расходов торговые предприятия отражают на счете 93. Предприятия-производители гарантийные расходы списывают сперва на счет 24 «Брак в производстве». В последующем указанные потери от брака, собранные на счете 24, включают в состав расходов на сбыт (счет 93). Корректировка гарантийного обеспечения торгового предприятия отражается следующими проводками: — на сумму уменьшения гарантийного обеспечения: Дт 473 — Кт 719; — на сумму увеличения гарантийного обеспечения: Дт 93 — Кт 473. В случае отсутствия использования такого обеспечения его сумма сторнируется ( п. 18 П(С)БУ 11), и это также можно сделать проводкой Дт 473 — Кт 719. Рассмотрим пример. Пример. Предприятие на текущий квартал сформировало резерв на гарантийный ремонт в сумме 50000 грн. В течение этого квартала затраты на выполнение гарантийных обязательств составили 35000 грн. Таблица 2 Бухгалтерский учет обеспечения на выполнение гарантийных обязательств

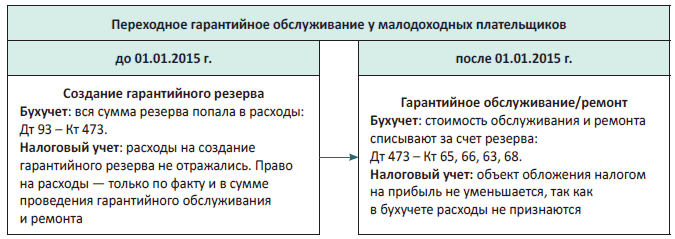

И еще один важный момент. Не стоит путать учет гарантийного обслуживания и ремонта проданного товара с заменой гарантийного товара. Гарантийная замена товара отражается в бухучете совершенно по другой схеме: 1. Возврат покупателем гарантийного товара → 2. Продажа товара-«заменителя» То есть замена гарантийного товара не возмещается за счет созданного на предприятии гарантийного резерва. Забегая вперед, сразу скажем, что эта «особая» операция не будет в налоговом учете причиной корректировки финансового результата на гарантийно-резервные разницы. Ну а теперь подробнее разберемся с налоговым учетом операций, связанных с гарантийным обслуживанием и ремонтом. А он будет различаться в зависимости от категории, к которой относится плательщик: (1) малодоходные — те, у кого доход за прошедший год не превышает 20 млн грн., и (2) высокодоходные — те, кто эту планку превысил или по своему желанию решил корректировать финрезультат на разницы. Гарантийное обслуживание у малодоходных. У малодоходных плательщиков (плательщики с годовым доходом за прошлый год не более 20 млн грн., принявшие решение не корректировать свой финрезультат до налогообложения на все разницы ( п.п. 134.1.1 НКУ) налоговый учет будет держать равнение исключительно на бухучет. У них объект обложения налогом на прибыль — финрезультат, определенный по правилам бухгалтерского учета (стр. 2290 (прибыль) или 2295 (убыток) Отчета о финансовых результатах). И этот показатель не корректируется на все разницы, кроме отрицательного значения объекта обложения прошлых налоговых (отчетных) лет ( п.п. 134.1.1 НКУ). При создании резерва под гарантийное обслуживание в расходы попадет сразу вся сумма начисленного гарантийного обеспечения/резерва. Сам факт проведения обслуживания и ремонта не влияет на финрезультат, а следовательно, и на объект обложения налогом на прибыль. Ориентируясь на условия примера, приведенного нами в предыдущем подразделе, и на бухгалтерский учет, представленный в табл. 2, становится ясно, что предприятие, сформировавшее гарантийный резерв на сумму 50000 грн. и в дальнейшем потратившее на гарантийное обслуживание и ремонт товара 35000 грн., покажет расходы на всю сумму резерва. А если по итогам квартала резерв будет пересмотрен (уменьшен), то придется отразить доходы и увеличить объект для обложения налогом на прибыль. Еще раз обращаем ваше внимание, что порядок пересмотра размера резерва (причины, периодичность и т. п.) зависит исключительно от той методики расчета обеспечения, которая принята на предприятии. Особого внимания у малодоходных плательщиков потребует учет переходных гарантийных обязательств, ведь переходные налоговые расходы на гарантийное обслуживание/ремонт, по которым гарантийный резерв был сформирован до 01.01.2015 г., фактически теряются (см. схему).  Дело в том, что до 01.01.2015 г. в налоговом учете расходы по гарантийным обязательствам отражали по дате непосредственного проведения обслуживания, ремонта товара, а не по факту формирования резерва. В соответствии со старой редакцией п.п. «є» п.п. 138.10.3 НКУ расходы на гарантийный ремонт и гарантийное обслуживание относились в налоговом учете к прочим расходам (включались в состав расходов на сбыт) и признавались расходами того отчетного периода, в котором они были осуществлены (п. 138.5 НКУ). Получается, в бухучете расходы на создание гарантийного резерва еще до 01.01.2015 г. попали в состав расходов — это произошло в периоде его формирования. Проведение гарантийного обслуживания/ ремонта в расчете финрезультата участия не принимает. Стоимость проведенного обслуживания/ремонта просто уменьшает гарантийный резерв. Поэтому, чтобы выравнять учет, справедливо будет малодоходным плательщикам в периоде проведения гарантийного ремонта на сумму «несостоявшихся» налоговых расходов уменьшить финрезультат В качестве своеобразного «переходного» мостика между старым и новым учетом гарантийных обязательств для малодоходных плательщиков (не корректирующих финрезультат на разницы), на наш взгляд, служит абзац второй п. 18 подразд. 4 разд. ХХ НКУ. По операциям, по которым (1) расходы были отложены, т. е. до 01.01.2015 г. определялись по дате перечисления средств, и (2) по состоянию на 1 января у плательщика имеется кредиторская задолженность по ним (в нашем случае — обязательства по гарантийному обслуживанию), сумма средств, перечисленная контрагенту после 01.01.2015 г. (в нашем случае это будет не перечисление средств, а проведение обслуживания/ремонта), уменьшает финрезультат. В более выгодном положении окажутся те плательщики, которые ранее не создавали в бухучете гарантийный резерв или он у них был минимальный. Такие плательщики в периоде выполнения гарантийных обязательств спишут всю сумму гарантийных расходов, превышающую свой нулевой или минимальный резерв, на расходы. Гарантийное обслуживание у высокодоходных. У высокодоходных плательщиков (с годовым доходом более 20 млн грн.) или малодоходных добровольцев (предприятий с годовым доходом не более 20 млн грн., которые по доброй воле решили корректировать финрезультат на разницы ( п.п. 134.1.1 НКУ) объект обложения налогом на прибыль — финрезультат, определенный по правилам бухгалтерского учета, дополнительно должен быть скорректирован на разницы, перечисленные в ст. 138 — 140НКУ. В частности, корректировать придется на разницы, предусмотренные п. 139.1 НКУ, возникающие при формировании обеспечения для возмещения предстоящих (будущих) расходов (табл. 3). Таблица 3 Разницы при формировании резервов (обеспечений)

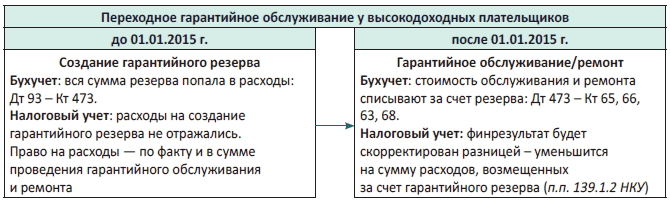

В периоде, когда высокодоходное предприятие будет создавать гарантийный резерв в бухучете и всю его сумму отнесет в состав бухгалтерских расходов, получившийся финрезультат для налогового учета придется скорректировать. То есть увеличить финрезультат на сумму сформированного бухучетного резерва ( п.п. 139.1.1 НКУ). Тем самым формирование гарантийного резерва не повлияет в налоговом учете на объект обложения налогом на прибыль. Не будут влиять на налоговый учет и корректировки гарантийного резерва. В периоде корректировки (уменьшения) гарантийного резерва, когда в бухучете сумма недоиспользованного гарантийного резерва включается в доход и увеличивает финрезультат, для целей определения объекта обложения налогом на прибыль он тут же будет уменьшен на сумму такой корректировки (уменьшения) резерва ( п.п. 139.1.2 НКУ). Таким образом, обе указанные корректировки полностью нивелируют влияние на объект налогообложения такой операции. А вот в периоде, когда высокодоходное предприятие выполнит обслуживание или проведет ремонт гарантийного товара, в налоговом учете ему придется провести корректировку: на сумму расходов, которые возмещены за счет гарантийного резерва, уменьшить финрезультат ( п.п. 139.1.2 НКУ). Другими словами, для высокодоходных предприятий будет все, как в старом налоговом учете: они уменьшат объект налогообложения только по факту выполнения гарантийных обязательств. Если резерв не был создан или его не хватает для текущих гарантийных расходов, то такие траты спокойно уменьшат финрезультат текущего периода без каких-либо корректировок на налоговые разницы. У высокодоходных плательщиков проблем с переходным гарантийным обслуживанием и ремонтом не будет. Суммы, потраченные на гарантийное обслуживание, не попавшие в налоговые расходы в прошлом году, уменьшат финрезультат к налогообложению в этом году (см. схему).  Как видим, бухгалтерский финрезультат при определении в налоговом учете объекта обложения налогом на прибыль будет уменьшен на сумму расходов, возмещаемых за счет гарантийного резерва. Если же гарантийный резерв предприятие в прошлом году не создавало или же такого резерва просто-напросто не хватило на проведение обслуживания/ремонта, то финрезультат все равно будет уменьшен, но уже не за счет корректировки на разницу, а за счет отражения расходов на ремонт в составе текущих расходов на сбыт (на счете 93). 3. Техника управления запасами Правильное управление запасами позволяет поддерживать производственный процесс и своевременно обеспечивать нужды потребителей. В итоге при верной политике компания сможет извлекать максимальную прибыль. Основная цель управления запасами – обеспечение производственных процессов и снижение сопутствующих затрат. Конечной целью является извлечение прибыли, обеспечение стабильности работы. Рассмотрим задачи политики: Установление точного объема запасов, имеющихся на складе на данный момент. Установление объема запасов, который нужно закупить в ближайшее время. Определение оптимальных сроков исполнения заказов. Под управлением понимается расчет норм запаса, контроль над фактическими объемами, своевременное пополнение запасов. Налаженная политика необходима для достижения следующих конкурентных преимуществ: Уменьшение трат, возникающих вследствие недостатка сырья. Сокращение излишек ТМЦ. Повышение скорости оборота. Уменьшение затрат компании на хранение ТМЦ. Оптимизация налогообложения. Сокращение потерь, возникающих вследствие порчи или износа резервов. Рассмотрим пример. Пищевое предприятие занимается производством колбасы. Ингредиенты для ее производства хранятся на складе. Если запасов будет недостаточно, процесс производства будет приостановлен. Из-за этого потребители колбасы не получат тот продукт, который они желают приобрести. Следовательно, предприятие не сможет извлечь прибыль от реализации. Однако избыток запасов не менее опасен, чем недостаток. Если ингредиентов будет слишком много, их не удастся пустить в производство в полном объеме. Часть запасов будет испорчена в связи с истечением срока годности. Следовательно, фирма понесет убыток. Управление запасами – это особая процедура, предполагающая следующий алгоритм: Анализ объема запасов за предыдущий период. В ходе этого этапа устанавливается действительно нужный объем снабжения. Также определяется эффективность его использования. Определяются цели использования резервов. К примеру, это может быть максимальное обеспечение производства в текущий момент, установление размера снабжения в сезонный период. Оптимизация объема запасов для обеспечения основного производства. То есть находится тот размер, который действительно необходим. Неверно выполненная оптимизация может привести к этим негативным моментам: Недостаток средств для обеспечения производства, находящихся в обороте. Нарушение нормального функционирования складских помещений. Претензии со стороны заказчиков и потребителей. Истечение срока годности продукции. В каждом предприятии имеется страховой резерв. К примеру, для нормального производства нужно 1000 единиц. Однако на складе хранится 1050 единиц. Дополнительные 50 штук нужны для использования в критической ситуации. К примеру, произошло резкое повышение спроса на продукцию. В этом случае для удовлетворения спроса потребителей будет задействован страховой резерв. При определении оптимального объема нужно руководствоваться этими критериями: ценовая политика производителя, особенности закупки и реализации продукции, внешние факторы: в частности, конкуренция. Нельзя допускать переизбытка запасов. Это может привести к следующим негативным последствиям: повышению расходов на хранение, увеличению имущественного налога, риску неполучения дохода на излишках продукции, истечению срока годности. Дефицит продукции, в свою очередь, влечет за собой эти последствия: Приостановку процесса производства. Сокращение размеров реализации. Необходимость в срочной закупке дополнительного сырья на невыгодных условиях. Главное последствие неправильной политики – это появление упущенной прибыли у Оптимизация включает в себя анализ данных. Процедура эта объединяет следующие шаги: Анализ настоящего спроса. Если потребители закупают в магазине 50 единиц товара, бессмысленно приобретать 200 единиц. Поэтому нужно точно проанализировать уровень текущего спроса на продукцию. На основе выполненного анализа предприятие сможет закупать именно то число запасов, которое получится продать до будущей закупки. Расчет страхового запаса. В рамках расчета нужно учесть все факторы, влияющие на реализацию. К примеру, это может быть сезонный спрос, поведение потребителей. Например, в среднем потребители закупают 1000 единиц продукции в месяц. Это средняя планка. Однако в теории спрос может подняться до 1200 единиц. Оптимальный страховой запас составит 200 единиц. Расчет может выполняться на основании этих стратегий: увеличение прибыли, уменьшение объема закупок, снижение затрат на хранение, удовлетворение нужд потребителей. Анализ излишков и дефицита. В ходе этой процедуры устанавливается текущее положение. К примеру, представители предприятия могут совершать системную ошибку: закупку избыточного объема продукции. Анализ обеспечит уменьшение вероятных рисков. Оптимизация товарной линейки. Определяются товары с хаотичным или стабильным спросом. Управленческая отчетность. Вся информация поставляется руководству в форме отчетности. Своевременное определение отрицательных тенденций позволяет быстро стабилизировать производство, не допуская существенных убытков. Именно на основании собранной информации осуществляется управление запасами. Стратегии управления формированием запасов:Консервативная. Предприятие запасается большим объемом страховых резервов. Они нужны в случае сбоев поставок, увеличения спроса. К примеру, не удалось договориться с поставщиком о закупке сырья. В этом случае можно в течение какого-то времени пользоваться страховым резервом. Консервативная стратегия уменьшает вероятные риски. Умеренная. Закупаются страховые резервы на случай сбоев производства. Стратегия подразумевает средние риски и среднюю рентабельность. Агрессивная. Резервы максимально сокращаются. Нужно это для предельной минимизации сопутствующих трат. В этом случае предприятие будет нести минимальные расходы. Однако в случае сбоев компания понесет убытки. Выделяют множество моделей управления. Рассмотрим самые распространенные: Модель Уилсона. Является основной. Подходит для расчета нужного объема запасов, оптимизации товара. Траты на запасы делятся на две категории: стоимость партии товара и расходы на хранение. При минимизации трат на запасы можно направить средства на хранение. Модель ABC. В рамках этой модели осуществляется объемно-стоимостный анализ. Резервы подразделяются на три группы. Группы формируются исходя из этих категорий: стоимость, объем, частота пользования. Группа «А» – это дорогостоящая продукция с длительным циклом пользования. Группа «В» – это запасы, которые меньше воздействуют на непрерывное производство. Группа «С» – это продукция с низкой стоимостью, которая не влияет на окончательный финансовый результат. Модель MRP. Представляет собой компьютерную систему со следующими функциями: обработка заказа, создание графика запасов. Модель установленного уровня. Новые закупки осуществляются только при достижении определенного порога запасов. Порог этот определяется самой компанией. Список используемой литературы Гражданский кодекс Украины от 16.01.2003 г. № 435-IV. Хозяйственный кодекс Украины от 16.01.2003 г. № 436-IV. Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI. Закон Украины от 16.07.99 г. №996-XIV "О бухгалтерском учете и финансовой отчетности в Украине". Закон Украины от 01.06.2000 г. №1776-III "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг". Порядок учета бракованных товаров, возвращенных покупателями, в случае осуществления гарантийных замен товаров, а также учета покупателей, получивших такую замену или услуги по ремонту (обслуживанию), утвержденный приказом ГНАУ от 27.06.97 г. №203. Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Министерства финансов Украины от 30.11.99 г. №291. Положение (стандарт) бухгалтерского учета 11 «Обязательства», утвержденное приказом Минфина от 31.01.2000 г. № 20. Положение (стандарт) бухгалтерского учета 16 «Расходы»: Приказ Министерства финансов Украины от 31.12.99г. N 318 (с изменения и дополнениями на27.06.2013г. N 627). Положение (стандарт) бухгалтерского учета 25 «Финансовый отчет субъекта малого предпринимательства», утвержденное приказом Минфина от 25.02.2000 г. № 39. Грабова Н.Н., Добровский В.Н. Бухгалтерский учет на производственных и торговых предприятиях. Учеб. пособие для студентов вузов. - К.: А.С.К., 2010. - 624с. Голов С.Ф., Костюченко В.М. Бухгалтерский учет по международным стандартам: примеры и комментарии. Практическое пособие. - К.: Либра, 2016. - 840с. Голов С.Ф. Управленческий учет: Учебник. - К.: Либра, 2008. Гусакова О.С. Налоговый учет. - К.: Центр учебной литературы, 2016. - 360с. Экономика предприятия: Учебник / под общ. ред. С.Ф. Покропивного. 2-е, перераб. и. доп.- К.: КНЭУ, 2011.528 с., ил. Загородний А.Г., Партин Г.О. Бухгалтерский учет: основы теории и практики: Учеб. пособ. - 3-е изд., доп. и перераб. –К.: Общество "Знание", КОО, 2014. - 377 с. Кобылянская О. И. Финансовый учет.: Учеб. пособие.- К.: Знания, 2014.-473с. Космина Г. М.. Бухгалтерский (финансовый) учет: учеб. по-сіб. для студ. экон. спец. ВУЗОВ / Ю.Д. Чацкис (ред.). - К.: Высшая школа, 2008. - 255 с. Кузнецова С. А. Бухгалтерский учет в управлении предприятием: Учеб. пособие / Таврический гос. агротехнологический ун-т. - Мелитополь: Издательский дом ММД, 2018. - 230с. Лень В.С., Тливенко В.В. Бухгалтерский учет в Украине: Основы и практика. Учеб. пособ. - К.: Центр учебной литературы, 2014. - 576 с. Лишиленко А.В. Бухгалтерский финансовый учет. Учебное пособие.- К.: Изд-во "Центр учебной литературы", 2013.- 624 с. Михайлов М.В., Глумаченко А.И., Гончар В.П., Бачмат Г.А. Бухгалтерский учет (теория): учеб. пособие/ под ред. проф. Михайлова М.Г.- К.: Центр учебной литературы, 2017-247 с. Партин Г.О. Бухгалтерский учет: основы теории и практики: Учеб. пособ. - К.: Т-во "Знания", КОО, 2013. - 245 с. Сердюк В. Н. Бухгалтерский учет: Учебно - практическое пособие. - 4-еизд., изм. и доп. - Донецк: Дон НУ,2012. - 448с. Сопко В.В., Завгородний В.П. Организация бухгалтерского учета, экономического контроля и анализа: Учебник. - К.: КНЭУ, 2012. Ткаченко Н.М. Бухгалтерский учет на предприятиях Украины с разными формами собственности - К.:"А.С.К.", 2013. - 780 с. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||