лекция 1. Краснодарский университет мвд россии

Скачать 1.02 Mb. Скачать 1.02 Mb.

|

|

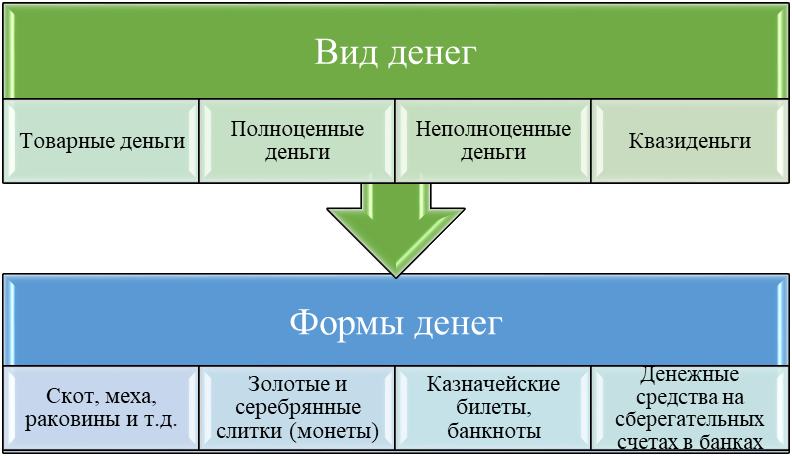

Действительные деньги, т.е. деньги, номинал которых соответствует их реальной (внутренней) стоимости. Примером такого вида денег являются деньги в форме слитков и монет, изготовленных золота. Подавляющее большинство денежных систем ранних эпох функционировало на базе действительных денег. Фиатные деньги, т.е. деньги, реальная стоимость которых, как правило, существенно ниже их номинала. Например, себестоимость изготовления 100 долларовой купюры составляет менее 10 центов. Фиатные деньги являются основой всех современных денежных систем. Исходя из приведенных определений примем следующую классификацию видов и форм денег (табл. 1). Таблица 1. Классификация видов и форм денег  Таким образом, под видом денег понимается их классификация на основе природно-функционального признака, отражающего социально-экономическое предназначение денег. Под формой денег понимается внешнее выражение (воплощение) определённого вида денег. Исторически, смена одних форм денег на другую была обусловлена развитием общественных и экономических отношений, в процессе которых происходил отбор тех форм денег, которые были способны в данный период наиболее адекватно выполнять функции денег. Формы денег эволюционировали от полноценных денег к неполноценным, которыми и являются современные деньги. Полноценные деньги имели внутреннюю реальную стоимость, которая выражалась стоимостью товара, выполнявшего функции денег, или стоимостью того материала, из которого были изготовлены деньги, например золотые или серебряные монеты. Сущность действительных денег определена К. Марксом, рассматривающим золото, доставившее товарному миру материал для выражения стоимости, как деньги. Соответственно, сущность действительных денег (золота) отражает способ их существования в виде специфического эквивалентного товара. При этом, как отмечал К. Маркс, первоначальной формой действительных денег были слитки благородных металлов и, соответственно, в обращении находились одноименные куски металла. С возникновением чеканки монет (которая также, как и установление масштаба цен, попадает в руки государства) одноименные куски золота превращаются в монеты. При этом монетная форма денег возникает из их функции как средства обращения. «Следовательно, — отмечал К. Маркс, — золотая монета и золото в слитках различаются между собой только по внешности»8. С развитием кредита, наряду с золотыми и серебряными монетами, и слитками благородных металлов, в обращении появляются и знаки денег (знаки золота) — банкноты, свободно обмениваемые на золото (при золотомонетном стандарте). Но после мирового экономического кризиса 1929—1933 гг., золотой стандарт (как золотомонетный, так и золотослитковый) рухнул в подавляющем большинстве стран, в связи с чем, золотые монеты ушли из обращения и в обращении остались только банкноты, неразменные на золото (либо разменные со значительными ограничениями — обмен на слитки только крупных сумм банкнот и только между центральными банками стран). После второй мировой войны золотослитковый стандарт прекратил свое существование, а после мирового экономического кризиса 1974— 1975 гг. практически прекратил свое существование в мире и золотодевизный стандарт. Таким образом, первая половина ХХ века являлась переходной в трансформации полноценных денег в неполноценные по ряду объективных причин. Неполноценные деньги приобретают свою стоимость исключительно в процессе денежного обращения. Внутренняя реальная стоимость неполноценных денег существенно ниже стоимости того материала, из которого они изготовлены (банкноты, билонная монета, депозитные и электронные деньги). Исключение могут составлять, например, билонные монеты мелких номиналов, по которым затраты на их изготовление превышают номинал таких монет. На текущий момент все страны мира используют исключительно неполноценные деньги. Однако с позиции современной экономической мысли, современные деньги не являются неполноценными, так как это противоречит изменившейся сути современных денег, хоть и не имеющих связи с золотом, но общепризнанных людьми и законодательно введенных в обращение. Современные деньги принято называть кредитными, то есть их эмитируют банки, следовательно внешнее проявление их (денег) сущности напрямую связано с тем, кто осуществляет денежную эмиссию, т. е. кто выпускает деньги в обращение — центральный или коммерческие банки. Поэтому ряд авторов справедливо различает формы денег в зависимости от их эмитента. Например, как отмечает д-р экон. наук, проф. Красавина Л. Н., «…различаются центральные деньги, выпускаемые центральным банком, и частные, эмитируемые коммерческими банками.»9. На основе тех же предпосылок д-р экон. наук, проф. А. М. Косой считает, что центральный банк выпускает ликвидную форму денег, а «…Наряду с ликвидными деньгами в обращении находятся эмитируемые коммерческими банками кредитные деньги. <...> Кредитные деньги функционируют в формах депозитных денег в коммерческих банках.»10. (курсив А. К.) Центральные банки всех стран мира эмитируют деньги как свои долговые обязательства в форме наличных денежных билетов и разменной монеты, имеющих конкретные образцы и номинальную стоимость. Коммерческие банки эмитируют деньги, как долговые обязательства коммерческих банков в виде записей по счетам в банках, вне образцов и номиналов денежных билетов и монет, т. е. в безналичной форме. В ХХI веке активное развитие IT-технологий оказывает особое влияние на формирование социально-экономических отношений. Социально-экономические отношения начали выходить за рамки товарно-денежных отношений повседневной жизни, постепенно перемещаясь в электронное пространство. Это повлияло на видоизменение денежных форм и платежных систем. Так, Д. Е. Евсюков отмечает, что прогресс в информационных технологиях сделал возможным появление современных платежных систем, использующих последние достижения в этой области и позволяющих осуществлять банковские платежи, не выходя из дома, расплачиваться в магазине пластиковой карточкой и приобретать товары через Интернет. С развитием современных платежных систем связано возникновение так называемых электронных, или цифровых денег11. Происходящие изменения привели к возникновению совершенно нового явления — криптовалюты, в основе которой содержится применение технологии блокчейн. Это принципиально новая базовая технология. Ее потенциал до настоящего времени оценить не представляется возможным, но при этом она уже оказала большое влияние на финансово-экономическую сферу и стала новым достижением в криптографии. Ю. В. Коречков и П. Б. Целищев указывают, что «под электронной сущностью криптовалюты понимается механизм обмена, цифровой актив, эмиссия и учет которых зачастую децентрализованы. Функционирование механизма эмиссии и обращения криптовалюты происходит в рамках распределенной компьютерной сети. При этом обычно вся информация о производимых транзакциях не шифруется и всегда доступна в открытом виде»12. Принцип работы криптовалюты заключается в функционировании внутри компьютерной сети, где также происходит ее эмиссия и учет. При этом криптография в технологическом процессе построения цепочки транзакций используется как метод защиты, основанный на асимметричном шифровании. В последние годы общественный интерес к криптовалюте во всем мире стал возрастать на фоне ее большого количественного значения, широких возможностей использования, а также возникновения у криптовалюты рыночной стоимости. Причем криптовалюту начали активно сопоставлять с понятием «деньги», порой называя ее подвидом электронных денег. Рассмотрим ряд статистических данных, характеризующих развитие криптовалют. В настоящее время в мире обращается 1 583 их разновидности. По состоянию на 25 марта 2018 г. их совокупная капитализация составила 329,38 млрд дол. США13. Основными преимуществами криптовалюты, благодаря ее положительным характеристикам для пользователей, являются высокая информационная защита, экономия затрат и скорость при осуществлении расчетов, конфиденциальность. К слабым сторонам криптовалюты отнесем сложность контроля в Сети, высокую волатильность, отсутствие правового регулирования, а также то, что стоимость криптовалюты ничем не обеспечена. Все взаимоотношения выстраиваются только на доверии участников электронной платежной системы. Возникает вопрос, с чем связана такая популярность криптовалюты. Во-первых, происходит осознание того, что наступает новый период рыночных отношений. Во-вторых, в мировом сообществе возрастает интерес к реализации новых финансовых проектов. Происходящие в системе денежных отношений изменения являются неизбежными и не остаются без внимания со стороны регуляторов всех стран мира, в том числе и Российской Федерации. В настоящее время в нашей стране на законодательном уровне проводится экспертно-аналитическое исследование на тему «Законодательное регулирование внедрения и практического применения современных финансовых технологий. Анализ международного опыта и модальностей адаптации в российской практике»14. Одна из основных задач научно-экспертной работы заключается в содержательном анализе новых финансовых технологий, в том числе криптовалют, которые выпускаются на основе технологического процесса блокчейн. Необходимо осуществить максимально точную оценку перспектив развития российского и международных финансовых рынков с учетом процесса адаптации потребительских рынков к возможным изменениям. На основе исследований также будет проведена экспертная оценка действующего законодательства. В дальнейшем это позволит создать нормативно-правовую базу, регулирующую вопросы обращения криптовалют. В направлении формирования нормативно-правовой базы для регулирования криптовалют в Российской Федерации специалистами различных сфер деятельности ведется активная работа. Рассуждения о неактуальности темы криптовалют ушли в прошлое. Процесс роста и изменений крипто рынка в течение 2017 г. позволяет сделать безусловный вывод о том, что законодательное регулирование криптовалюты — важное направление, которое даст возможность получить большую пользу для развития денежно-кредитной системы страны. Президентом России в октябре 2017 г. Банку России и правительству было дано поручение в период до 1 июля 2018 г. обеспечить разработку поправок в нормативно-правовую базу по вопросам регулирования криптовалюты в России15. Криптовалюты функционируют исключительно в своей уникальной ЭПС, наличие которой является обязательным условием существования криптовалюты. Стандартных функций денежных средств у криптовалюты нет, по этой причине в настоящее время мы не можем называть ее валютой в общепринятом смысле этого слова. Таким образом, проанализировав выше изложенное можно сделать следующие выводы: Во-первых, под видом денег понимается их классификация на основе природно-функционального признака, отражающего социально-экономическое предназначение денег. Под формой денег понимается внешнее выражение (воплощение) определённого вида денег. Во-вторых, формы денег эволюционировали от полноценных денег к неполноценным, которыми и являются современные деньги. Полноценные деньги имели внутреннюю реальную стоимость, неполноценные деньги приобретают свою стоимость исключительно в процессе денежного обращения. В-третьих, с развитием современных платежных систем связано возникновение так называемых электронных, или цифровых денег. Происходящие изменения привели к возникновению совершенно нового явления — криптовалюты. Криптовалюта в формате псевдоденег частично берет на себя функционал денежных средств только в поддерживаемых ею уникальных системах цифровой пиринговой наличности, но в ближайшем будущем не заменит общепринятое понятие денежных средств. Вопрос 3. Функции денег. Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннее содержание денег. В классической политической экономии функции денег наиболее полно были сформулированы К. Марксом, который выделял пять функций: мера стоимости, средство обращения, средство образования сокровищ, средство платежа, мировые деньги16. Деньги выполняют следующие пять функций: 1. мера стоимости; 2. средство обращения; 3. средство платежа; 4. средство накопления, сбережения; 5. мировые деньги. Рассмотрим эти функции подробнее. Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Общественно необходимый труд, затраченный на производство товаров, создает условия для их уравнивания. Все товары выступают продуктами общественно необходимого труда, поэтому действительные деньги (серебро, золото), сами обладающие стоимостью, могут стать мерой стоимости этих товаров. Причем измерение стоимости товаров деньгами происходит идеально, т.е. у владельца товара не обязательно должны быть наличные деньги. Современные деньги, не имея собственной стоимости, выполняют функцию не меры стоимости, а меры ценности (соизмерения ценности), в которой они позволяют измерить и выразить ценность отдельных товаров, формируя систему цен17. В современном мире ценность различных благ выражается в однородных денежных единицах - рублях, долларах и т.д., достаточно легко переводимых (конвертируемых) друг в друга. Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на производство и реализацию товара. В основе цен и их движения лежит закон стоимости. Цена товара формируется на рынке, и при равенстве спроса и предложения на товары она зависит от стоимости товара и стоимости денег. При несоответствии спроса и предложения на рынке цена товара неизбежно отклоняется от его стоимости. Отклонение цен вверх и вниз от стоимости товаропроизводителя свидетельствует о том, каких товаров произведено недостаточно, а каких - в избытке18. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров. Функция денег как средства обращения. Значение денег как средства обращения трудно преувеличить, так как они позволяют уйти от бартерного обмена товарами и услугами. Во-вторых, деньги дают возможность осуществить несравненно больший выбор товаров и партнеров по совершению сделок, чем при бартере. В-третьих, деньги выступают всеобщим эквивалентом стоимости, и именно поэтому обладают всеобщей покупательной способностью, а, следовательно, служат универсальным средством обмена. Использование денег как средства обращения приводит к снижению издержек обращения. Денежный обмен требует гораздо меньших усилий и времени, чем бартер. Снижая издержки обращения, он также стимулирует развитие специализации и торговли и, таким образом, способствует общему росту благосостоянию общества. Замена бартера денежным обращением, во-первых, отделяет акт продажи от акта покупки. Особенностью денег как средства обращения является их реальное присутствие в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги - бумажные и кредитные. В настоящее время, господствующее положение заняли так называемые кредитные деньги: векселя, банкноты, чеки, банковские кредитные карточки. Функция денег как средства платежа. С развитием товарного обмена возникает своеобразная его форма. Отчуждение товаров может быть отделено по времени от реализации его цены, то есть товары могут быть проданы в кредит. Несовпадение во времени покупок и продаж порождает функцию денег как средства платежа, Деньги выполняют данную функцию при продаже товаров с отсрочкой платежа (в кредит), деньги при определении цен товаров функционируют идеально, как мера стоимости, но не играют роль средства обращения. Покупателями уплачиваются деньги за товары лишь при наступлении срока платежа, в этом случае деньги в процессе обращения не противостоят непосредственно товарам, а поступают в оборот лишь через известное время. Данная функция отражает дальнейшее развитие производственных и торговых связей между людьми. Функция денег в качестве средства платежа предполагает развитие роли денег не только как покупательного средства, но и как покупательного средства, но и как воплощение общественного богатства вообще, то есть сокровища. Но данная функция не ограничивается пределами сферы товарного обращения. После применения денег в качестве средства платежа значительно расширяется в связи с развитием кредита и кредитной системы, которые одновременно суживают применение денег как средства обращения. В экономической литературе, особенно в работах зарубежных авторов, нередко признается выполнение деньгами в обороте лишь одной функции - средства обращения вместо двух функций - средства обращения и средства платежа. При подобной позиции принимается во внимание сходство операций по передаче денег в оплату товаров и в оплату долгов. Так, при характеристике одной функции - средства обращения - отмечается, что в ней выступают «...деньги, используемые для оплаты товаров и услуг, а также для оплаты долгов».19 Другими словами, функции средства обращения и средства платежа объединены в одной функции - средства обращения. Ускорению платежей, сокращению издержек обращения и повышению рентабельности предприятий способствует введение в платежный оборот электронных денег. Основными ее элементами являются автоматизированные расчетные палаты, система автоматизированного кассира и система терминалов, установленных в пункте покупки. На базе электронных денег возникли кредитные карточки. Они способствуют сокращению платежей наличными деньгами, служат средством расчетов, замещающим наличные деньги и чеки. |