Особенности бухгалтерского учета расчетов с подотчетными лицами. Курсовая работа 2010 Оглавление

Скачать 1.59 Mb. Скачать 1.59 Mb.

|

1.3 Аналитический и синтетический учетУчет по расчетам с подотчетными лицами ведется на счете № 71 «Расчеты с подотчетными лицами». Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту — суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам. Таблица 1 Структура 71 счета «Расчеты с подотчетными лицами»

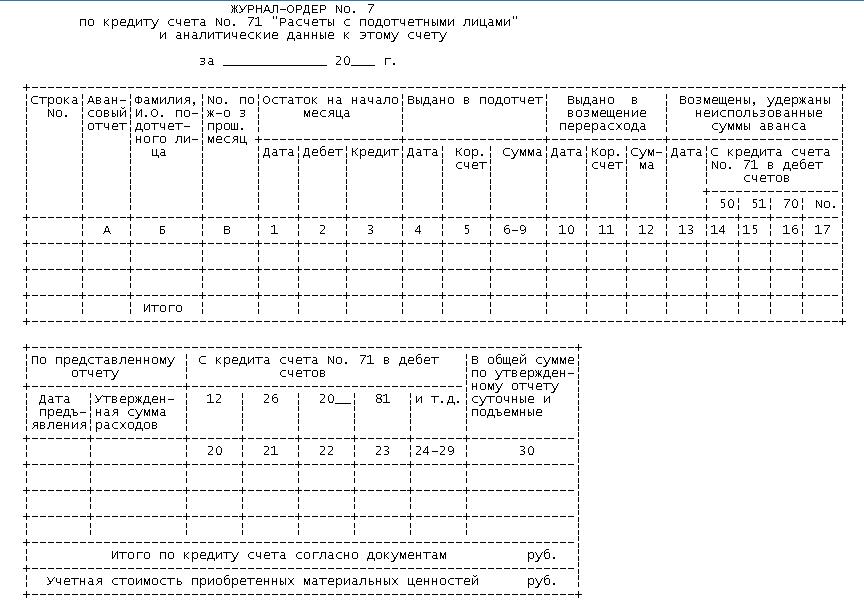

Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 71 в дебет счетов 10 «Материалы», 26 «Общехозяйственные расходы» и другие в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 «Касса». Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой авансовой выдаче. Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7 (Приложение 1) — комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Следовательно, каждой выданной под отчет сумме отводится в журнале ордере одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71. На оборотной стороне этого журнала-ордера проводятся сгруппированные сведения о суммах затрат предприятия на служебные командировки за отчетный месяц с начала года, что необходимо для составления отчетности и контроля за целевым использование средств. Приложение 1  Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера (Приложение 2) на суммы, выданные под отчет, авансовые отчеты (Приложение 3) — на израсходованные суммы; новые приходные (Приложение 4) или расходные кассовые ордера — на расхождения в суммах, полученных и израсходованных. Приложение 2  Приложение 3   Приложение 4  II Практическая часть2.1 Краткая характеристика предприятия ООО «XXX»Наименование предприятия: ООО «XXX». Организационно-правовая форма: общество с ограниченной ответственностью. Дата регистрации: 15 января 2007 г. Адрес предприятия: 634000, г. Томск, ул. Дружбы, 1. Сфера деятельности: ООО «XXX» производит продукцию и реализует её на территории Томской, Новосибирской и Кемеровской области. ООО «XXX» - развивающееся предприятие, действующее на рынке 2,5 года, применяет современное оборудование для производства продукции. Предприятие самостоятельно устанавливает цены на выпускаемую и реализуемую продукцию. ООО «XXX» самостоятельно устанавливает формы и системы оплаты труда работников, структуру и штатное расписание, самостоятельно распоряжается прибылью после уплаты налогов, сборов и других обязательных платежей. Уставный капитал ООО «XXX» на 31.12.2008 г. составляет 1 200 000 руб. Численность работников 6 человек:

|