КР ФО 0Ф-2а Зарубина ДО 27-11-2021 — копия. Курсовая работа анализ и структура услуг страхования в коммерческих банках

Скачать 117.03 Kb. Скачать 117.03 Kb.

|

|

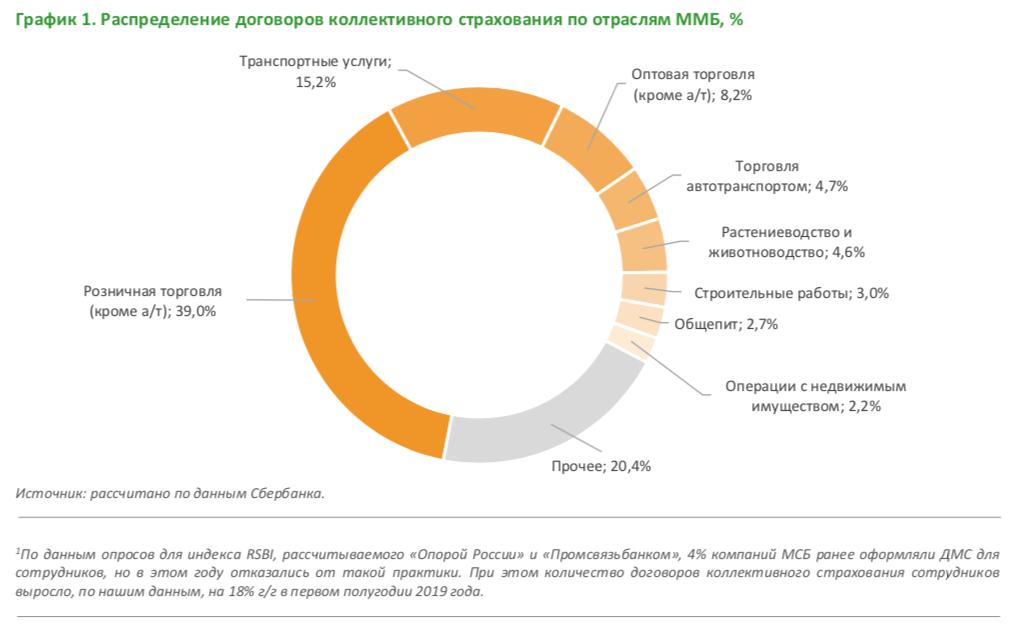

Министерство просвещения Российской Федерации Автономная некоммерческая организация Профессиональная образовательная организация Международный колледж экономики и права Кафедра «Экономика и управление» Специальность 38.02.06 – Финансы К ЗАЩИТЕ ДОПУСКАЮ Заведующий кафедрой ____________ Е.М. Тураева ___________________2021 г КУРСОВАЯ РАБОТА Анализ и структура услуг страхования в коммерческих банках Н. КОНТР. РУКОВОДИТЕЛЬ _________ О.Г. Дегтярева _________ О.Г. Дегтярева СТУДЕНТ группы 0Ф-2а __________ Д.О. Зарубина 2021 Министерство просвещения Российской Федерации Автономная некоммерческая организация профессиональная образовательная организация Международный колледж экономики и права Кафедра «Экономика и управление» Специальность 38.02.06 Финансы УТВЕРЖДАЮ Заведующий кафедрой ________________________ __________________20_ г. З А Д А Н И Е на курсовую работу Выдано студентуЗарубиной Дарье Олеговне Тема курсовой работы (КР)Анализ и структура услуг страхования в коммерческих банках утверждена приказом по кафедре № ________ от__ ____________________ Срок сдачи студентом законченной КР 10.11.2021 Исходные данные к работе нормативно-правовые акты, финансовая и статистическая отчетность, научно-методическая литература Перечень подлежащих разработке вопросов в пояснительной записке: 1 Спецчасть 1 глава: Теоретические основы банковских услуг на современном этапе. 1.1 Виды услуг банка в сфере страхования. 1.2 Организация и развитие страховой деятельности банка. 2 Анализ и структура услуг страхования ПАО Сбербанка. 2.1 Организационно-экономическая характеристика ПАО Сбербанка. 2.2 Анализ страховой деятельности ПАО Сбербанка. 2 Перечень графического материала таблицы, рисунки Консультанты по КР (с указанием относящихся к ним разделов работы) __________________________________________________________________ Задание принял к исполнению_______________ 22.09.2021 г. (подпись) Руководитель, _______________ Дегтярева О.Г (подпись) (Ф.И.О.) должность, ученая степень кандидат экономических наук 22.09.. 2021г. Содержание Введение 4 1Теоретические аспекты страхования как вида банковской деятельности 6 1.1Экономическое содержание страховой деятельности банка 6 1.1.2 Организация и развитие страховой деятельности банка 9 2Анализ и структура услуг страхования ПАО Сбербанка 12 2.1Организационно-экономическая характеристика ПАО Сбербанка 12 2.2 Анализ страховой деятельности ПАО Сбербанка 16 Заключение 22 Список использованных источников 24 22. http://www.consultant.ru/document/cons_doc_LAW_37570/ 25 ВведениеАктуальность выбранной темы обусловлена следующими факторами: развитие и внедрение банковского страхования - один из важнейших аспектов стабильной банковской системы. В современном мире значение банков вышло за рамки собственно денежных и кредитных отношений. Они выступают в роли института, стоящего наравне с государством и рынком. Без них немыслима нормальная, рациональная организация хозяйственной деятельности в общественном масштабе. Мощные социально ответственные банки способны превратить рыночную стихию в орудие эффективной политики государства. Слабые банки - это фактор неизбежного ослабления государства и деградации экономики. В настоящее время стоит проблема выявить риски и реально оценить финансовое положение банков. Проблема номер один - выявление этих рисков, оценка того, насколько адекватно сами банки оценивают риски, насколько адекватна система внутреннего контроля в банках, насколько достоверно на данную отчетную дату представлена финансовая отчетность. Особенно важным представляется ясное понимание сущности банковских рисков, возможностей управления ими и их регулирования. Существенным возражением против такого подхода является возможность воздействия руководства банка на субъективные выводы специалистов банковского надзора о состоянии банка. Тем не менее, этот подход представляется более перспективным. Объектом исследования является деятельность страховщиков и коммерческих банков на страховом рынке. Предметом исследования является взаимоотношения страховщиков и коммерческих банков в связи с организацией банковского страхования. Целью является организация предоставления услуг банковского страхования на примере ПАО “Сбербанк России” Для достижения этой цели необходимо решить следующие задачи: - изучить рынок банковского страхования; - рассмотреть организацию банковского страхования на примере ПАО «Сбербанк»; - проанализировать практическую деятельность ПАО «Сбербанк». При написании курсовой работы использовались работы ведущих экономистов по исследуемой теме, нормативно-методические материалы, данные статистических органов Российской Федерации, официальные интернет ресурсы, публичная финансовая отчетность в организации. Полный список использованных источников включает в себя 30 наименований. Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников, изложенных на 30 страницах машинописного текста. Теоретические аспекты страхования как вида банковской деятельностиЭкономическое содержание страховой деятельности банкаБанковское страхование - термин, применяемый в страховании для обозначения ситуации, когда в качестве продавца страховых услуг (страховых продуктов) выступает страховой агент или коммерческий банк. Выражается в приобретении уже функционирующих на рынке страховых компаний или систем продаж страховых полисов через сеть банковских отделений и филиалов. Банковское страхование повышает ликвидность банка, а также позволяет усилить конкуренцию на рынке страховых услуг. Таким образом, имущество предприятия - один из основных активов, определяющих стоимость бизнеса. Наиболее цивилизованным и эффективным способом контроля непредвиденных расходов сегодня является страхование. Страховые компании регулярно обновляют свою продуктовую линейку, анализируют предложения конкурентов и проводят мониторинг клиентских запросов. Данная политика позволяет формировать для каждой компании оптимальные тарифы и пакеты услуг, а при комплексном страховании экономить им до 30% бюджета на страхование. Наличие персонального менеджера позволяет снизить временные затраты на обслуживание до 40%. Экономическое содержание страхования представляет собой систему экономических отношений, включающая, во-первых, образование за счет взносов юридических и физических лиц специального фонда средств и во-вторых, его использование для возмещения ущерба в имуществе от стихийных бедствий и других неблагоприятных случайных явлений, а также для оказания гражданам помощи при наступлении различных событий их жизни. Выступая в денежной форме страхование имеет черты, соединяющие его с категориями «финансы» и «кредит», и в то же время как экономическая категория имеет характерные только для нее функции выполняет присущие только ей роль. Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие: формирование специализированного страхового фонда денежных средств; возмещение ущерба и личное материальное обеспечение граждан; предупреждение и минимизация ущерба. Известно, что помимо снижения нагрузки на расходную часть бюджета (поскольку возмещаются убытки при наступлении непредвиденных природных и техногенных явлении), страхование выполняет в обществе еще две важнейшие функции. Так, наряду с изложенным, страхование позволяет успешно решать вопросы социального обеспечения, являясь важнейшим элементом социальной системы государства. В странах с развитой рыночной экономикой система социальной защиты населения включает в себя государственное социальное обеспечение, корпоративное страхование, индивидуальное страхование, негосударственное пенсионное обеспечение. Современная система страхования предполагает внесение страхователем твердо установленной исчисленной заранее и не зависящей от размера фактически возникшего убытка. Возмещение потерь теперь осуществляется за счет заранее созданного фонда. В РФ через банки реализуются три крупных блока страховых продуктов: первый из них связан напрямую с деятельностью банков - к ним относятся кредитное страхование и ипотечное страхование. Кредитное страхование включает широкий спектр страховых продуктов - страхование ответственности заёмщика за непогашение кредита, страхование риска непогашения кредита, страхование на случай смерти заёмщика, страхование залога, страхование экспортных кредитов. Как правило, наличие тех или иных видов кредитного страхования является условием для выдачи банком кредита заёмщику. К этому же блоку относится и страхование банковских карт. Второй блок страховых продуктов никак не связан с профильной деятельностью кредитных организаций и просто использует их широкую сбытовую сеть и удобную возможность для контактов с потенциальными страхователями. Такие виды ориентированы на клиентов - физических лиц. Одним из важных свойств страховых продуктов для реализации через банки является их простота и очень короткий цикл продажи, в отличии от страхового агента. Так как сотрудник банка лишён возможности повторного контакта с клиентом, ему необходимо продать ему страхование в один приём. Поэтому для продажи через банки хорошо подходят все виды коробочного страхования. Третий блок представлен единственным видом - инвестиционным страхованием жизни. У каждого кредитно-финансового учреждения существует свой перечень оказываемых услуг. Однако в общем плане существует несколько основных групп банковского сервиса: страхование имущества; страхование гражданской ответственности; страхование торговых кредитов; страхование строительно-монтажных рисков (СМР); страхование от несчастных случаев и болезней (НС); добровольное медицинское страхование (ДМС); ОСАГО; КАСКО; финансовое КАСКО; Основной задачей является поддержание финансовой стабильности клиентов с помощью страховых инструментов. В своей работе они придерживаются европейских стандартов страхования и неукоснительно выполняют взятые на себя обязательства. Организация и развитие страховой деятельности банкаДепартамент страхового рынка реализует полномочия Банка России в области развития страхового рынка, регулирования страховой деятельности, контроля и надзора за соблюдением страхового законодательства страховыми организациями, обществами взаимного страхования. Законодательная и нормативная база в области страхового дела постоянно развивается и совершенствуется. Департамент отвечает за подготовку регуляторных и законодательных инициатив Банка России, ведет разработку нормативных актов Банка России, рассматривает проекты законодательных и подзаконных актов органов власти, затрагивающих вопросы страхового рынка. Регулирование страховой деятельности направлено прежде всего на обеспечение финансовой устойчивости и платежеспособности страховщиков. Надзорная политика Банка России нацелена на выявление проблем у участников страхового рынка на ранних стадиях и пресечение нарушений, которые могут угрожать законным интересам потребителей страховых услуг и стабильности страхового рынка Российской Федерации. При выявлении нарушений страхового законодательства департамент применяет меры надзорного реагирования к субъектам страхового дела и контролирует их исполнение. Департамент проводит актуарные расчеты страховых тарифов по обязательным видам страхования, разрабатывает минимальные требования к условиям и порядку осуществления отдельных видов добровольного страхования. В число основных задач департамента входит: контроль за реализацией страховыми организациями мер по предупреждению банкротства и восстановлению платежеспособности. В целях защиты прав и законных интересов потребителей страховых услуг департамент разрабатывает меры, направленные на предотвращение страхового мошенничества и пресечение недобросовестных практик на страховом рынке. Одним из основных направлений деятельности Правительства РФ на период до 2018 г. обозначена задача развития страхового бизнеса, являющегося одним из важных составляющих социально-экономического развития государства и значимым источником инвестиций на финансовом рынке. Стратегическими направлениями развития страховой отрасли выступают: совершенствование регулирования обязательного страхования; стимулирование развития добровольного страхования; расширение сферы деятельности субъектов страхового дела; развитие инфраструктуры страхового рынка; повышение эффективности форм и методов государственного контроля и надзора за субъектами страхового дела и обеспечение их финансовой устойчивости; защита прав потребителей страховых услуг, повышение страховой культуры, популяризация страхования; усиление роли российского страхового рынка на международном уровне. Повышение качества предоставляемых страховых услуг, обеспечение защиты интересов их потребителей и надлежащее исполнение страховыми организациями принятых обязательств по договорам страхования выступают приоритетными задачами, которые определены Стратегией развития страховой деятельности в Российской Федерации до 2020 года. Для обеспечения финансовой устойчивости и платежеспособности страховых организаций особое внимание уделено повышению качества активов и собственных средств, осуществлению комплексной оценки рисков и достаточности активов для исполнения принятых обязательств. Современное развитие страхового бизнеса осуществляется в условиях геополитической напряженности, глобализации и усиления конкуренции. Несмотря на трудности, связанные с введением санкций, наблюдается динамичное развитие рынка страховых услуг. В 2015г. рынок обязательного страхования развивался опережающими темпами по сравнению с рынком добровольных видов страхования. Так, взносы по обязательным видам страхования выросли на 37,1%, а по добровольным видам уменьшились на 4,2% по сравнению 2014 г. По официальным данным ЦБ РФ, темпы прироста страховых премий за первое полугодие 2016 г. составили 15%, что на 3,1% ниже показателя аналогичного периода предыдущего года. Отношение собранных страховых премий к ВВП по итогам второго квартала достигло 1,34%. Следует отметить, что повысился спрос физических лиц на страховые услуги, что подтверждается увеличением количества заключенных договоров по страхованию имущества на 21%. За указанный период произошло сокращение количества заключенных договоров юридическими лицами и индивидуальными предпринимателями на 19,7%. За первое полугодие 2016 г. количество страховщиков сократилось на 25. Сокращение количества страховщиков привело к повышению концентрации рынка: доля топ-20 страховщиков по собранным за второй квартал 2016 г. премиям составила 79,3%. Основные сегменты рынка - страхование жизни и обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО). Из 15% прироста премий эти виды страхования обеспечивают 6,9 и 2,8% соответственно. На долю ОСАГО приходится 22,1% собранных премий во втором квартале 2016 г., хотя количество договоров в этом сегменте сократилось на 3,8% по сравнению с аналогичным периодом 2015 г., а средняя страховая премия составила 6274 руб., что на 16,7% больше, чем за тот же период прошлого года. Основной источник роста - инвестиционное страхование жизни, на программы с участием страхователя в инвестиционном доходе приходится 75,9% взносов по страхованию жизни. При этом скользящий годовой коэффициент рентабельности инвестиций по страхованию жизни находится на высоком уровне и составляет 8,7% что делает инвестиционное страхование жизни эффективным инструментом размещения средств. Анализ и структура услуг страхования ПАО СбербанкаОрганизационно-экономическая характеристика ПАО СбербанкаОфициальное наименование Банка: Акционерный коммерческий Сберегательный банк Российской Федерации; сокращенное наименование: Сбербанк России ПАО. Банк входит в банковскую систему Российской Федерации и в своей деятельности руководствуется законодательством Российской Федерации, нормативными актами Банка России, а также Уставом. ПАО Сбербанк России - крупнейший банк в России, в Центральной и Восточной Европе, на долю которого проходится около 28,7% активов российской банковской системы. Учредителем и главным акционером Сбербанка является Центральный банк Российской Федерации. Банк является работодателем и дает источник дохода каждой 150-й российской семье. Сбербанк России является основным кредитором российской экономики и на рынке вкладов на его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% юридическим лицам. Преимуществом банка является наличие множества филиалов, это 14 территориальных банков и более 16 тысяч отделений по всей стране, объединенной в единую расчетную систему, позволяющую осуществлять платежи практически в любую точку РФ, также услугами Сбербанка России пользуются около 11 миллионов человек за рубежом. Основной целью деятельности Сбербанка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли. Основные направления деятельности ПАО Сбербанк России: кредитование российских предприятий; кредитование частных клиентов; вложение в государственные ценные бумаги и облигации банка России; осуществление операций на комиссионной основе. Организационная структура Сбербанка представлена следующим образом: сберегательный банк РФ; территориальные банки (14); отделения; филиалы; агентства. Дополнительный офис №8597, на основании доверенности, выданной его руководителю, осуществляет следующие банковские операции: привлечение и размещение денежных средств физических и юридических лиц; открытие и ведение банковских счетов физических и юридических лиц, расчеты по поручению клиентов, в том числе банков-корреспондентов; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; покупка и продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий, поручительств за третьих лиц по обязательствам в денежной форме, приобретение права требования от третьих лиц исполнения обязательств в денежной форме; брокерские и консультационные услуги, лизинговые операции; другие операции по банковскому обслуживанию клиентов по лицензии ЦБ РФ. Сбербанк России является юридическим лицом и со своими филиалами (территориальные банки и отделения) и их внутренними структурными подразделениями составляет единую систему Сбербанка России. Филиалы Сбербанка России не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Сбербанка России, имеют баланс, который входит в баланс Сбербанка России, имеют символику Сбербанка России. Средства для осуществления этой деятельности привлекаются Банком из следующих источников: средства акционеров, вклады частных клиентов, средства юридических лиц; другие источники, в том числе заимствования на международных финансовых рынках. ПАО «Сбербанк России» имеет право осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с законодательством РФ. Все банковские операции и другие сделки осуществляются в рублях и в иностранной валюте в соответствии с установленными Банком России нормами и правилами. Органами управления являются общее собрание акционеров, наблюдательный совет банка, коллегиальный исполнительный представитель банка. Акционерами могут быть юридические и физические лица, в том числе иностранные, в соответствии с законодательством Российской Федерации. Акционеры не отвечают по обязательствам банка и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Банк не отвечает по обязательствам своих акционеров. Он несет ответственность по своим обязательствам всем принадлежащим ему имуществом и осуществляет следующие финансовые операции: привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); размещение указанных выше привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; переводы денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; инкассацию денежных средств, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; куплю-продажу иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдачу банковских гарантий; переводы денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов). Также банк вправе осуществлять и другие сделки: выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме. Все акции являются именными. Банком размещены обыкновенные акции привилегированные и акции одного типа - с обязательной выплатой определенного дивиденда в размере не ниже 15% от номинальной стоимости привилегированной акции. Анализ страховой деятельности ПАО Сбербанка«Сбербанк страхование» сосредоточилось на развитии банковского страхования, являющегося в последние годы главным драйвером российского страхового рынка. Компания начала продавать продукты по страхованию в области «не-жизни» (добровольное медицинское страхование, страхование имущества и ответственности, предпринимательских и финансовых рисков, от несчастных случаев и болезней). При этом основной задачей организации является обслуживание клиентов материнского банка. В июне 2016 года компания заявила о намерении выйти на рынок добровольного автострахования. Первые полисы каско были проданы в декабре прошлого года. В 2017 году компания планирует реализовать около 10 тыс. полисов автокаско клиентам Сбербанка. В октябре 2016 года компания вступила в Национальный союз агростраховщиков и запустила продажи по страхованию сельскохозяйственных рисков. В настоящее время «Сбербанк страхование» – универсальная страховая компания, которая предлагает широкий спектр страховых услуг в сегменте имущественного и личного страхования, кроме страхования жизни (90 страховых продуктов). Клиентами компании является более 3,5 млн человек на всей территории России. ПАО Сбербанк активно внедряет современные цифровые технологии и совершенствует систему удалённого доступа. Так, по итогам 2018 года, интернет-банкинг Сбербанка насчитывает около 61 млн пользователей. Согласно данным компании: СМС-сервисом «Мобильный банк» активно пользуется 30 млн клиентов, мобильным приложением «Сбербанк Онлайн» 39 млн клиентов, ещё около 25 млн клиентов пользуется веб-сайтом «Сбербанк Онлайн». Сбербанк России предлагает вниманию клиентов целый ряд страховых программ, позволяющих защитить свои финансы в самых различных ситуациях. Так, к примеру, страхование осуществляется в обязательном порядке при оформлении договоров автокредитования, ипотеки и некоторых других кредитных программ. Также в Сбербанке можно воспользоваться премиальными пакетами «Престиж» или «Статус», которые позволяют пользоваться специализированной программой страхования для туристов, отправляющихся в поездку за рубеж. Сбербанк страхование – это в первую очередь шанс обеспечить себе комфорт даже в негативно складывающихся условиях. Сегодня Сбербанк предлагает клиентам несколько интересных продуктов, предполагающих страхование жизни: «СмартПолис»– услуга инвестиционного страхования, позволяющая делать небольшие ежемесячные взносы на уплату страхового полиса. Программа удобна тем, что в случае завершения сроков действия договора страхования, вы сможете вернуть все свои взносы в 100% объёме; накопительное страхование жизни - идеальный вариант для семьи, если вы желаете защитить её членов от тяжёлых жизненных ударов. Накопительный вариант страховки позволяет получить определенную денежную сумму по достижении указанного в договоре срока; каждый заёмщик, оформляющий кредит в Сбербанке, должен застраховать залог имущества (квартиру или дом) от утраты, гибели и повреждения. Получателем денег при наступлении страхового случая будет банк. Это позволит заёмщикам не выплачивать кредит, если с жильём что-то случиться. Также в ряде случаев требуется страхование жизни и здоровья заёмщиков. Оно необходимо для финансовой защиты сторон в сделке. Клиенты могут приобрести полис в отделении Сбербанка или напрямую в страховой компании, которая прошла аккредитацию в банке. Банк не выдаст кредит, если клиент не застрахует приобретаемую квартиру от повреждения и утраты. Делается это исходя из требований закона. Избежать покупки полиса можно лишь в том случае, если дом, в котором покупается жильё, еще не достроен. Тогда приобретение страховки откладывается до момента получения свидетельства на право собственности. Однако если воспользоваться этой уловкой и умышленно не покупать полис после получения документов, то банк может начислить штраф в размере 0,1-0,5% от величины долга за каждый день отсутствия страховки.  Рисунок 1 – Распределение договоров страхования по отраслям В любом отделении Сбербанка России можно приобрести страховой полис партнёров банка. Всем желающими доступны следующие варианты страховок: защита близких; страхование путешествующих; страхование от несчастных случаев и болезней; страхование при автокредитах; страхование держателей банковских карт; накопительное страхование жизни; инвестиционное страхование жизни. Аккредитованные компании на основе договора с банком применяют определенный оговоренный тариф. Сбербанк устанавливает 0,15% от суммы кредита. Выше этого процента страховая компания не может поднимать ставку. Полис выдается на год, затем продлевается. Заключить договор страхования можно: обратившись в страховую компанию; воспользовавшись услугами консультантов ПАО «Сбербанк России» дистанционно, через личный кабинет «Сбербанк Онлайн». Физлица сталкиваются с требованием банков заключить договор страхования при обращении за кредитом - потребительским, на автомобиль или жилье. Здесь желание кредитора снизить свои риски от сделки оправданы. Ведь срок действия кредита, как правило, составляет 2 года, а если это ипотека - до 30 лет. Однако финансовые услуги - это не только активные операции. У физических лиц пользуются большой популярностью и такие банковские продукты, как платежные карты и вклады. Поэтому линейка страховых продуктов со временем постепенно увеличивается. Страховка должна включать все случаи, которые могут наступить. При ипотечном кредитовании страховыми случаями считаются: взрыв дома, квартиры от бытового газа или по другой причине; стихийные природные бедствия: наводнения, землетрясения и прочее; пожар; другие непредвиденные обстоятельства. Страхование жизни или здоровья включает в себя следующие страховые случаи: наступление инвалидностей 1 и 2 групп; потеря работы; 35 временная нетрудоспособность; недееспособность;  обнаружение онкозаболеваний и другие. обнаружение онкозаболеваний и другие.Рисунок 2 - Структура использования страховых продуктов в ПАО «Сбербанк России» за 2015-2017 годы Структура использования страховых продуктов в ПАО «Сбербанк России» за 2015-2017 годы представлена на рисунке 1. Сектор розничного страхования, не связанное с кредитованием, увеличилось за исследуемый период на 24,8%. Банк работает над увеличением доли страхованию юридических лиц, пока в структуре банковского страхования рисков занимает всего 6%. ПАО Сбербанк начал 39 более внимательно относиться к собственным рискам, доля этого сектора увеличилась на 2,1%. Таким образом, ПАО «Сбербанк» в своей банковской практике минимизирует риски посредством страхования в секторе кредитования физических и юридических лиц, пластиковых карт, а также собственные риски банка. Также через банковский канал совместно с кредитными продуктами банк предлагает сопутствующие (интегрированные) страховые продукты, не связанные с кредитованием - страхование жизни, от несчастных случаев, страхование имущества, страхование путешественников, страхование имущества корпоративных клиентов и другое. Финансовые результаты ПАО «Сбербанк России» в период с 2014 по 2016 год характеризуются как положительные. Чистая прибыль банка за анализируемый период выросла 290,3 до 541,9 миллиардов рублей или на 86,7%. Это произошло за счёт высокого темпа роста процентного дохода 25,7% на 201,8 миллиардов рублей. Данный прирост произошёл за счёт привлечения дополнительных клиентов в лице физических лиц и индивидуальных предпринимателей. Более высокий темп прироста операционных доходов, чем операционных расходов 44,3% и 19,9% соответственно, обеспечил высокий уровень прибыли до налогообложения. В связи с этим расходы по налогу на прибыль выросли на 61,6% или 51,7 миллиардов рублей. В целом ПАО «Сбербанк России» является финансово устойчивым и стабильным банком, показатели роста прибыли выше уровня средне российских. Это позволяет данному банку занимать лидирующую позицию в банковском секторе Российской Федерации. ЗаключениеРазвитие банковского страхования в России достигло отличного и даже можно сказать стабильного уровня. Сначала было тяжело поверить, что банковская система достигнет уровня развития зарубежного банковского страхования. На данный момент страховых компаний, занимающихся банковским страхованием несколько десятков. В банковском страховании есть 4 модели: агентские отношения, кооперация, модель контроля и модель финансового супермаркета. Самая распространенная модель в России - финансовый супермаркет. Финансовый супермаркет - это объединенная интеграция организаций разных по роду деятельности, но с одной целью, объединения клиентской базы и получения обще-выгодной прибыли. Одним из представителей «финансового супермаркета» и одновременно, компанией, при изучении которой было рассмотрено банковской системе в России это ООО СК «Сбербанк страхование». Компания является дочерней ПАО «Сбербанк России». Была выкуплена в 2009 г. И в 2012 получила название ООО СК «Сбербанк страхование». Компания начала активно разрастаться в штате и развиваться в экономическом плане. Уже в 2016 году вышла на первое место в банковском страховом рынке. За 6 лет активной работы компания за 2017 год имеет чистую прибыль в 13,320 млрд. рублей. Для страховой компании это отличный показатель. Главным партнером и учредителем компании является ПАО «Сбербанк России». ООО СК «Сбербанк страхование» активно развиваются и охотно конкурируют с другими компаниями, которые находятся на рынке с более ранних лет. Такими как: ООО СК «Альфастрахование», САО «ВСК», ООО СК «ВТБ Страхование» и ООО СК «Сосьете Женераль Страхование Для перспективного развития и еще большей конкурентоспособности «Сбербанк страхование» нужно развиваться в направлениях: коммуникации, партнерство и IT-технологии. Эти меры укрепят лидерские позиции компании на рынке банковского страхования, а также поднимет экономическую эффективность компании и спрос на продукты данной страховой компании значительно вырастет. Для развития банковского страхования в компании ООО СК «Сбербанк страхование» следует прибегнуть к таким мерам как: добавление дополнительных пакетов по льготным программам страхования, создание дополнительных программ корпоративного страхования и система скидок для клиентов страховой компании, обращающихся не первый раз. Данные изменения позволят развитию банковского страхования в ООО СК «Сбербанк страхование» выйти на новый уровень. Чтобы потребитель продолжал интересоваться услугами банковского страхования, которые предлагает банк, нужно ввести небольшие корректировки в ценовую политику организации, тогда компании удастся удержать количество клиентов не только на уровне нынешнего состояния, но и увеличить их число в несколько раз. Заинтересованность клиентов банков в бюджетной системе лежит, прежде всего, на плечах страховых компаний, поэтому нужно постоянно улучшать и развивать банк в лучшую сторону. В этом залог успеха любого банка. Список использованных источников1. Конституция Российской федерации (принята всенародным голосованием 12 декабря 1993 года с изменениями, одобренными в ходе общероссийского голосования1 июля 2020 года); 2. Гражданский кодекс Российской Федерации; 3. Налоговый кодекс Российской Федерации (31 июля 1998 года N 146-ФЗ); 4. Закон РФ "Об организации страхового дела в Российской Федерации" от 27.11.1992 N 4015-1; 5. Федеральный закон "О страховании вкладов в банках Российской Федерации" от 23.12.2003 N 177-ФЗ 6. Федеральный закон от 02.12.1990 N 395-1 (ред. от 30.12.2020) "О банках и банковской деятельности"; 7.https://ru.wikipedia.org/wiki/%D0%91%D0%B0%D0%BD%D0%BA%D0%BE%D1%81%D1%82%D1%80%D0%B0%D1%85%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5 8.https://vtbreg.com/company/partnership_programs/insurance_services/ 9.https://www.cbr.ru/about_br/bankstructute/dsr/ 10.https://www.nifi.ru/images/FILES/Journal/Archive/2016/6/Statii/fm_2016_6_09.pdf 11.https://newpresnya.ru/obshchaya-harakteristika-pao-sberbank-rossii-analiz-struktury/ 12.http://www.consultant.ru/document/cons_doc_LAW_1307/b222ea380d20dfb1a50bae204e1c6af9ee727ec3/ 13.http://www.consultant.ru/document/cons_doc_LAW_1307/1d7de26afe0ffbde37c35e3728e2a9bf1487fc13/ 14. http://www.consultant.ru/document/cons_doc_LAW_99388/ 15.http://www.consultant.ru/document/cons_doc_LAW_1307/1d7de26afe0ffbde37c35e3728e2a9bf1487fc13/ 16. https://otherreferats.allbest.ru/bank/00498677_0.html 17. https://natalibrilenova.ru/strahovanie-v-bankovskoj-sfere/ 18. https://moluch.ru/archive/307/69175/ 19. https://cbr.ru/Press/event/?id=6430 20. https://applied-research.ru/ru/article/view?id=12281 21. https://bzbook.ru/Shpargalka-po-finansam-i-kreditu.47.html 22. http://www.consultant.ru/document/cons_doc_LAW_37570/ |