КУРСОВАЯ Уфимцева Т.А пер.. Курсовая работа организация документооборота в учреждении студент 3 курса группы 3доу(9 кл)

Скачать 78.75 Kb. Скачать 78.75 Kb.

|

|

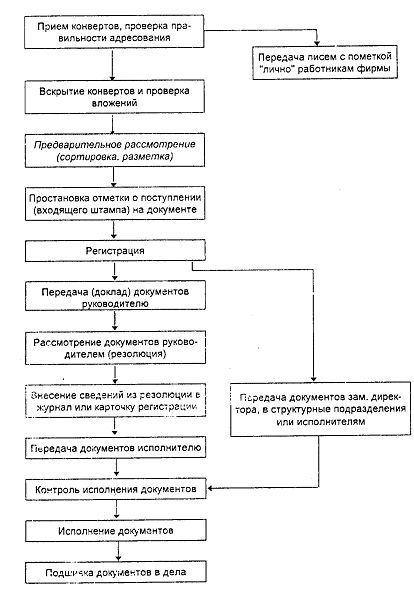

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ЯНАО ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ЯМАЛО-НЕНЕЦКОГО АВТОНОМНОГО ОКРУГА «ЯМАЛЬСКИЙ МНОГОПРОФИЛЬНЫЙ КОЛЛЕДЖ» КУРСОВАЯ РАБОТА Организация документооборота в учреждении Выполнил: студент 3 курса группы 3ДОУ(9 кл) специальности 46.02.01 «Документационное обеспечение управления и архивоведение» _____________ Т.А. Уфимцева (дата, подпись) Научный руководитель: преподаватель _____________ Ф.А. Айтнякова (дата, подпись) Салехард 2021 СОДЕРЖАНИЕ ВВЕДЕНИЕ 3 ГЛАВА I ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДОКУМЕНТАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ 5 1.1Прием и обработка поступающих документов 5 1.2 Регистрация документов и контроль за исполнением 8 8 Регистраци документов - это запись учетных данных о документах по установленной форме, которая обеспечивает учет, контроль и быстрый поиск документа, а также фиксирует факт их создания, отправления или поступления, на основании которой в последующем проставливается на этих документах делопроизводственный индекс и дата регистрации. 8 Регистрации подлежат все документы, требующие учета, исполнения, использования в справочных целях. Основным приципом регистрации является однократность. Каждый документ должен регистрироваться только один раз, когда проставливается его индекс. 8 Контроль исполнения документов: поручений, решений вопросов, исполнение предложений, должно постоянно контролироваться, контролю подлежат все зарегистрированные документы, требующие исполнения. 8 Контроль бывает двух видов: 8 1. контроль по существу решения вопроса - это оценка правильности ведения работы, определения её эффективности и качества. Этот видл контроля осуществляет руководитель. 8 2.контроль сроков исполения документа, ведеться секретарем или службой документационного обеспечения управления. 8 Контроль документов, подлежащих контролю, устанавливаются в соответствии с действиющими нормативными актами и с учетом специфики деятельности учреждения. 8 Контроль за исполением документов осуществляется с момента постановки документа на контроль. На документе, поставленном на контроль в правом верхнем углу первого листа документа ставиться отметка о контроле в виде быквы "К" или слова "Контроль". Её назначение - напоминание исполнителю о том, что исполнение документа контролируется. 8 Также на каждый документ отводиться время на исполнение документа. Срок исполнения исчесляется в календарных днях: с даты поступления документа в организацию (для входящих документов), для внутренних и поступающих из вышестоящих органов государственной власти - с даты подписания (утверждения). 9 Сроки исполения могут быть типовыми и индивидуальными. 9 Типовые сроки исполнения устанавливаются для наиболее массовых категорий документов, подлежащих контролю с указанным сроком исполнения. 9 Индивидуальные сроки устанавливаются для наиболее выжных документов руководством учреждения; они указываются в самом документе или фиксируются в резолюции. 9 ГЛАВА II ОСОБЕННОСТИ РАБОТЫ В ОРГАНИЗАЦИИМКУ ДИРЕКЦИЯ ПО ФИНАНСОВОМУ СОПРОВОЖДЕНИЮ МУНИЦИПАЛЬНОЙ СИСТЕМЫ В СФЕРЕ КУЛЬТУРЫ И МОЛОДЕЖНОЙ ПОЛИТИКИ 10 2.1 Характеристика МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодежной политики» 10 2.2Пути совершенствования документационного обеспечения управления в МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодежной политики» 16 ЗАКЛЮЧЕНИЕ 22 СПИСОК ЛИТЕРАТУРЫ 24 ВВЕДЕНИЕАктуальность исследования. Нужно отметить ряд совокупных задач, для тех организаций, где работа с документами проводится классической методикой: – документы в результате безответственной работы теряются; – скапливается большое количество документов, предназначение и информаторы которых неясны; – информация, закреплённая в документах, содержащаяся в них, попадает в посторонние руки; – тратится множество рабочего времени на выявление подходящего документа и составление направленной на определенную тематику выборки документов; – формируется некоторое количество копий 1-го и такого же документа; – на бумагу и копирование документов направляется в расход много средств; – на подготовку и согласование документов тратится большое количество времени; – иной раз контроль за исполнением документа не отрабатывают (забыли, проворонили). Объект исследования – МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодёжной политики». Предмет исследования – документационное обеспечение управления МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодёжной политики». Цель данной работы заключается в анализе современного состояния документационного обеспечения управления в МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодёжной политики». Гипотеза исследования: разработка мероприятий по усовершенствованию документооборота компании будет способствовать эффективности работы службы документационного обеспечения всего предприятия в целом. Для достижения поставленной цели необходимо решить следующие задачи: - проанализировать прием и обработку поступающих документов; - рассмотреть как правильно регистртровать документ и контроль за исполнением; - выделить особенности реализации документационного обеспечения управления в МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодёжной политики»; - разработать пути совершенствования документационного обеспечения управления в МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодёжной политики». Методы исследования: монографический метод; анализ научной литературы, нормативно-правовых актов; метод сравнения; метод обобщения. Теоретическая основа исследования заключается в определении места и роли документооборота в системе управления предприятием. Практическая значимость работы проявляется в разработке предложений по совершенствованию управления документооборотом МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодёжной политики», реализация которых позволяет повысить эффективность управления всех сфер производства и сократить бумажный объем документации, что даст возможность предприятию снизить затраты и время. В работе использованы учебные и методические материалы, статьи и публикации экономистов, маркетологов по исследуемой теме. База исследования: МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодёжной политики». Структура работы: работа состоит из ведения, двух глав, списка литературы. ГЛАВА I ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДОКУМЕНТАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ 1.1Прием и обработка поступающих документов При обработке поступающей корреспонденции выделяют следующие этапы документооборота: Прием поступающих документов; Первоначальная обработка документов; Предварительное рассмотрение и распределение документов; Регистрация документов; Рассмотрение документов руководителем (проставление резолюции); Исполнение документа.  Прием и первоначальная обработка поступающей корреспонденции осуществляются канцелярией или секретарем, в функции которых входят проверка правильности доставки и целостности вложений, фиксация факта поступления документа в учреждение и подготовка корреспонденции к передачи по назначению. Делаеться проверка правильности доставки документа, если документ поступил ошибочно, следует немедленно переслать по правильному адресу, и при этом сообщить отправителю. Конверты с отметкой "лично" не вскрывается. На всех поступающих документах проставляется регистрационный штамп (отметка о поступлении документа в учреждение). Его проставляют на первом листе документа, в правом нижнем углу, а если конверт не вскрывают, то отметку можно поставить в любом свободном месте. На момент поступления документа в организацию в штампе проставливается только дата поступления, а входящий номер в момент регистрации. Следующий этап обработки - сортировка документа на регистрируемые и нерегистрируемые в соответствии с перечнем нерегистрируемых документов. Документы, полученные только для сведения и не требующие ответа и исполнения, не регистрируются. 1.2 Регистрация документов и контроль за исполнением Регистраци документов - это запись учетных данных о документах по установленной форме, которая обеспечивает учет, контроль и быстрый поиск документа, а также фиксирует факт их создания, отправления или поступления, на основании которой в последующем проставливается на этих документах делопроизводственный индекс и дата регистрации. Регистрации подлежат все документы, требующие учета, исполнения, использования в справочных целях. Основным приципом регистрации является однократность. Каждый документ должен регистрироваться только один раз, когда проставливается его индекс. Контроль исполнения документов: поручений, решений вопросов, исполнение предложений, должно постоянно контролироваться, контролю подлежат все зарегистрированные документы, требующие исполнения. Контроль бывает двух видов: контроль по существу решения вопроса - это оценка правильности ведения работы, определения её эффективности и качества. Этот видл контроля осуществляет руководитель. контроль сроков исполения документа, ведеться секретарем или службой документационного обеспечения управления. Контроль документов, подлежащих контролю, устанавливаются в соответствии с действиющими нормативными актами и с учетом специфики деятельности учреждения. Контроль за исполением документов осуществляется с момента постановки документа на контроль. На документе, поставленном на контроль в правом верхнем углу первого листа документа ставиться отметка о контроле в виде быквы "К" или слова "Контроль". Её назначение - напоминание исполнителю о том, что исполнение документа контролируется. Также на каждый документ отводиться время на исполнение документа. Срок исполнения исчесляется в календарных днях: с даты поступления документа в организацию (для входящих документов), для внутренних и поступающих из вышестоящих органов государственной власти - с даты подписания (утверждения). Сроки исполения могут быть типовыми и индивидуальными. Типовые сроки исполнения устанавливаются для наиболее массовых категорий документов, подлежащих контролю с указанным сроком исполнения. Индивидуальные сроки устанавливаются для наиболее выжных документов руководством учреждения; они указываются в самом документе или фиксируются в резолюции. ГЛАВА II ОСОБЕННОСТИ РАБОТЫ В ОРГАНИЗАЦИИМКУ ДИРЕКЦИЯ ПО ФИНАНСОВОМУ СОПРОВОЖДЕНИЮ МУНИЦИПАЛЬНОЙ СИСТЕМЫ В СФЕРЕ КУЛЬТУРЫ И МОЛОДЕЖНОЙ ПОЛИТИКИ2.1 Характеристика МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодежной политики»МКУ Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодежной политики. Руководитель: Дуброва Елена Юрьевна. ИНН / КПП: 8901030492 / 890101001. Сокращенное наименование - МКУ «Дирекция по финансовому сопровождению муниципальной системы в СК и МП». Организационно-правовая форма - учреждение. Форма собственности - муниципальная. Тип Учреждения - казенное. Регулирование и координацию деятельности Учреждения осуществляет структурное подразделение Администрации города, обеспечивающее реализацию полномочий органа местного самоуправления в области культуры и молодежной политики - управление культуры и молодежной политики Администрации муниципального образования город Салехард (далее - управление культуры и молодежной политики). Учреждение в своей деятельности руководствуется Конституцией Российской Федерации, федеральными законами, Указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, правовыми актами Российской Федерации, Уставом (Основным законом) Ямало-Ненецкого автономного округа, законами Ямало-Ненецкого автономного округа, постановлениями и распоряжениями Губернатора и Правительства Ямало-Ненецкого автономного округа, Уставом муниципального образования город Салехард, муниципальными правовыми актами города Салехарда, настоящим Уставом. Учреждение является юридическим лицом, имеет самостоятельный баланс, бюджетную смету, обособленное имущество, лицевые счета в финансовом органе муниципального образования город Салехард, печать со своим полным наименованием, штампы и бланки со своим наименованием. Финансовое обеспечение деятельности Учреждения осуществляется за счет средств бюджета муниципального образования город Салехард на основании бюджетной сметы. Финансово-экономическое, юридическое, кадровое и материально-техническое обеспечение деятельности Учреждение осуществляет самостоятельно. Учреждение не имеет филиалов и представительств. Учреждение вправе заключать от своего имени договоры, приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, быть истцом и ответчиком в суде. Учреждение не вправе выступать учредителем (участником) юридических лиц. Учреждение осуществляет свою деятельность в соответствии с целями, предметом и видами деятельности, определенными законодательством Российской Федерации, Уставом муниципального образования город Салехард, иными муниципальными правовыми актами органов местного самоуправления муниципального образования город Салехард, настоящим Уставом. Целью деятельности Учреждения является финансово-экономическое сопровождение деятельности управления культуры и молодежной политики, управления по физической культуре и спорту Администрации муниципального образования город Салехард (далее - управление по физической культуре и спорту) и муниципальных учреждений, регулирование и координацию деятельности которых осуществляют управление культуры и молодежной политики и управление по физической культуре и спорту (далее - подведомственные учреждения). Для достижения цели Учреждение осуществляет следующие основные функции: 1. осуществление планирования расходов бюджета в сфере культуры, спорта и молодежной политики, составление обоснования бюджетных ассигнований; 2. подготовка предложений по формированию и изменению лимитов бюджетных обязательств и по формированию и изменению сводной бюджетной росписи городского бюджета; 3. подготовка материалов и расчетов для формирования муниципальных заданий подведомственных учреждений; 4. осуществление контроля за соблюдением целей и условий получателями субсидий, установленных при их предоставлении; 5. ведение работы по обеспечению результативности, адресности и целевому использованию бюджетных средств в соответствии с бюджетными ассигнованиями и лимитами бюджетных обязательств, утвержденными управлению культуры и молодежной политики и управлению по физической культуре и спорту; 6. ведение бухгалтерского и налогового учета и отчетности управления культуры и молодежной политики, управления по физической культуре и спорту и подведомственных учреждений, обязательных и хозяйственных операций в натуральном и денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в бухгалтерских регистрах в соответствии с законодательством Российской Федерации и иными нормативными правовыми актами; 7. составление и представление отчетности управления культуры и молодежной политики, управления по физической культуре и спорту и подведомственных учреждений, в установленные сроки в финансовые, налоговые органы, внебюджетные фонды и иные органы; 8. осуществление контроля за соблюдением финансовой дисциплины, своевременным и полным выполнением управлением культуры и молодежной политики, управлением по физической культуре и спорту и подведомственными учреждениями, договорных обязательств, расходами и поступлением доходов. Основными проблемами, возникающими в процессе организации документооборота в учреждении, являются: - отсутствие систематизации при создании, регистрации и распределении документопотоков, - нарушение целостности представления процессов маршрутизации документопотоков внутри учреждения, - недостаточная координация деятельности сотрудников или структурных подразделений по своевременной передаче, регистрации, распределении и передаче документов, поступивших из различных источников – внешних или внутренних, - снижение производительности труда сотрудника, осуществляющего управление документооборотом в учреждении, связанного с недостаточностью ресурсов - материально-технических, коммуникационных, информационных и иных. В рамках современных концепций управления документооборота, необходимо придерживаться ряда положений, определяющих эффективность реализации функций по управлению документопотоками. Так, в рамках технических вопросов, сопровождающих документооборот учреждения, необходимо своевременное обновление программного обеспечения, обновление антивирусной защиты (особенно при работе в сети Интернет), а также своевременное внесение необходимых сведений в систему электронного документооборота. Технологические проблемы, сопровождающие документооборот современного учреждения, решаются такими программными средствами, как СASE, CALS, workflow [4]. Нередко проблемы возникают при подготовке нормативно-правовой базы, регулирующей документооборот учреждения, поскольку создание регулирующих локальных документов необходимо осуществлять в соответствии с последними изменениями законодательства, что вызывает вопросы у сотрудников, не обладающих необходимой квалификацией. Автоматизация процессов документооборота привела к революционным изменениям в сфере работы с документами – их изготавливают сами авторы. Однако, эти изменения обязывают орган управления учреждением или должностное лицо, отвечающее за ведение делопроизводства: - издавать документы в пределах собственной компетенции; - проверять, анализировать и приводить в соответствие с нормами и правилами, стандартами и действующим законодательством, документы, издаваемые в структурных подразделениях [5]. Как было отмечено ранее, существует проблема привлечения в учреждения, особенно в бюджетные, муниципальных, квалифицированных кадров, которые способны грамотно, точно и эффективно вести документооборот в процессе деятельности учреждения, что приводит к отсутствию упорядоченной системы, увеличению сроков обработки документов. Таким образом, проблема эффективной организации ведения документооборота в современных учреждениях не теряет своей актуальности, что объясняется следующими причинами: - существенное отставание темпов научно-технического прогресса от темпов нарастания потоков информации вообще и потоков документационного оборота в конкретном учреждении; - способы и методы обработки документов, которые имеются в ряде учреждений, ежедневно осуществляющих распределение значительного количества документов, являются достаточно не совершенными. К современному документообороту учреждения предъявляются ещё такие существенные требования, как своевременность, оперативность, достаточность [6]. Поскольку эффективность документооборота учреждения применима к управляемому объекту, то грамотное распределение потоков является обязательным условием, предписывается нормативными требованиями и является одним из средств укрепления контроля и законности. Управление документацией подразумевает создание условий, обеспечивающих хранение необходимой информации, а также снабжение документацией потребителей в установленные сроки и с наименьшими затратами. В документообороте учреждения выделяются следующие документопотоки: поступающая (входящая) документация; отправляемая (исходящая) документация: внутренняя документация. Вся поступающая в учреждения корреспонденция централизованно проходит первичную обработку. При приеме поступающей в учреждения корреспонденции работниками проверяется правильность ее доставки, целостность конвертов, а также сохранность вложений. Все пакеты, кроме пакетов с надписью «лично» вскрываются. Ошибочно поступившие документы возвращаются отправителю. Работниками учреждения ведется автоматизированный учет (АИС ГИТ) поступившей корреспонденции. В автоматизированную базу данных вводятся сведения об адресатах (исходящий номер и дата отправки, при отсутствии последних вводятся Ф.И.О. лица, подписавшего документ и название организации). Поступившая корреспонденция регистрируется и направляется на рассмотрение руководителю, заместителям руководителя. При регистрации выводится одна регистрационная карточка специального образца, которая вместе с документом после резолюции руководителя или заместителя руководителя направляется на исполнение в соответствующие структурные подразделения и используется для организации контроля и справочно - информационной работы. 2.2Пути совершенствования документационного обеспечения управления в МКУ «Дирекция по финансовому сопровождению муниципальной системы в сфере культуры и молодежной политики»В обязанности всех работников организации включаются положения о создании и представлении первичных оправдательных документов, относящихся к сфере их деятельности, в строгом соответствии с графиком документооборота. Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения. График должен устанавливать на предприятии, в учреждении рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении. График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня механизации и автоматизации учетных работ. Проектирование номенклатуры дел организации. Рассматривая службу делопроизводства следует отметить, что отсутствует архив предприятия. Наряду с организацией документооборота в понятие «организация работы с документами» входит хранение документов и их использование в деятельности учреждения. Учет документов обеспечивается их регистрацией - записью учетных данных о документе по установленной форме, фиксирующей факт создания документа, его отправки или получения. Наряду с функцией учета документов регистрация позволяет осуществлять контроль исполнения документов, вести поиск документов по запросам подразделений и работников учреждения. Массив исполненной документации - это своеобразная память организации, обращение к которой дает возможность анализировать работу коллектива, решать спорные вопросы, принимать управленческие решения. В целях обеспечения физической сохранности, документы подшиваются в твердые обложки или папки-регистраторы. Для предупреждения утери документов с момента их заведения и до сдачи в архив или уничтожения они должны храниться в рабочих помещениях или в специально отведенных местах. Формирование дела в организации начинается сразу с начала года. Поэтому на каждое названное в номенклатуре дело к началу года заводится папка. На обложке указывается название организации. Затем с новой строки пишется название структурного подразделения, например, бухгалтерия. Ниже в середине обложки указывается индекс дела по номенклатуре. Внизу обложки дела указывается срок хранения дела (если дело имеет постоянный срок хранения, пишется «хранить постоянно»). Документы постоянного и временного хранения в организации группируются в отдельные дела. По окончании делопроизводственного года дела постоянного и временного хранения (свыше 10 лет), а также дела временного хранения (до 10 лет) по указанию руководства организации передаются в архив организации. В ряде случаев документы могут передаваться на хранение в ведомственный или государственный архивы. Процедура передачи дел, порядок использования документов, хранящихся в архивах, оговорены в нормативных документах. В архивах организации, в специальных архивах документы следует хранить в особых помещениях, обеспечивающих условия хранения, с использованием металлических стеллажей различных размеров и разной степени механизации. - Разработка матрицы распределения функций документационного обеспечения управления. Документационное обеспечение управленческой деятельности организации - важнейшая обслуживающая функция управления, от рациональной организации которой зависят скорость и качество принятия управленческих решений, эффективность работы организации в целом. Управленческое решение - это выбор из возможных вариантов действий одного, позволяющего достичь поставленной цели, решить ту или иную проблему. Функции документационного обеспечения управления тесно связаны с выработкой управленческого решения, так как именно в документах фиксируются все важнейшие управленческие решения. В практической деятельности руководители и специалисты постоянно сталкиваются с необходимостью принимать различного рода решения. Это один из важнейших моментов их деятельности, продукт их труда. Процесс подготовки и принятия решения состоит из нескольких этапов: определение целей с учетом конкретной ситуации и формулирование проблемы; сбор и изучение необходимой информации; разработка возможных вариантов действий. - Проектирование схемы маршрута движения поступающих, отправляемых и исполняемых документов. Для выбора оптимальных маршрутов движения документов в организации разработаны рациональные маршрутно-технологические схемы движения и обработки документов. Схемы позволяют определить места операций по их обработке. Таким образом, основная задача организации документооборота - прямо точность в движении документов и однократность их обработки. Обработка входящих документов представляет первый этап работы с полученными документами. Входящий документопоток составляют: документы вышестоящих организаций, документы подведомственных организаций, документы прочих организаций, жалобы и заявления граждан. Исходящие документы в процессе обработки также проходят ряд инстанций. Работа над ними складывается из составления проекта документа, перепечатки, согласования, визирования, подписания, регистрации и обработки для отправки. Внутренние документы проходят следующие стадии: подготовка проекта документа, перепечатка, согласование, визирование, подписание, передача адресату. Поэтому маршруты их прохождения на этапах подготовки и оформления те же, что и у исходящих документов, а на этапе исполнения совпадают с маршрутами входящих документов. Наибольшая экономическая эффективность достигается при централизованной системе учета, т.е. при сосредоточении всех регистрационных операций в одном месте, централизация учета документов создает условия для однократной их регистрации и механизации отдельных операций. Централизованная система позволяет создать единый информационный центр организации, а также вести оперативный контроль за широким кругом документов. Структурные подразделения при этом освобождаются от многочисленных дублирующих операций. Внедрение в организациях выполняет ряд взаимосвязанных функций. Во-первых, объективизирует идеальный проект (решение), построенный в умах специалистов. Представляет его в форме, доступной для восприятия и понимания другим людям. Во-вторых, предоставляет производству необходимые возможности для повышения его эффективности. В-третьих, соотносит эффективность с исходным замыслом и вносит в научный проект необходимые коррективы. Основным объектом управления и, соответственно, внедрения является организация. Внедрение ведет к изменениям подсистем организации, их элементов и связей, что в свою очередь рождает новые потребности в изменениях и обуславливает развитие организаций. Закрепление предполагает создание механизмов, гарантирующих относительную стабильность и эффективную деятельность организации в результате внедрения нововведений. Все решения в процессе внедрения должны быть застрахованы от «неполадок», особенно это касается предприятий с современными технологиями. Регулирование и наладка должны стать неотъемлемой частью этапа закрепления внедрения научно-исследовательского проекта в организации. Экономический эффект в результате совершенствования системы документационного обеспечения управления достигается за счет: 1.снижения трудоемкости выполнения функций управления в результате избавления от излишних, несвойственных и дублируемых функций, связей, документаций; 2.экономии излишних затрат в результате выбора наиболее рациональных способов выполнения функции; - снижения трудоемкости затрат управленческого персонала на передачу информации (документов) по ходу технологического процесса ее обработки в подразделениях организациях; - повышения производительности труда управленческого персонала, достигаемого в результате ликвидации потерь рабочего времени на непроизводительную работу; - сокращения общей длительности цикла обработки всей совокупности циркулирующих в процессе управления документов в результате минимизации суммы межоперационного времени. Экономический эффект в сфере производства в результате мероприятий по совершенствованию системы документационного обеспечения управления образуется за счет: - уменьшения простоев в производстве; - снижения непроизводственных расходов; - снижения сверхурочных часов работы; - устранения сверхнормативных запасов материальных ресурсов; -повышения оперативности управления документацией; - повышения производительности труда. Рассмотрим эффективность системы документационного обеспечения управления на предприятии. Исходя из этого, система должна как минимум обеспечивать: - единую регистрацию всей поступающей корреспонденции с последующим направлением документов на рассмотрение руководству организации или в ее структурные подразделения; - единую регистрацию всей исходящей корреспонденции и внутренних документов организации; - регистрацию движения документов (документооборота) внутри организации, включая резолюции, отчеты об исполнении, согласование (визирование) документов; - списание документов в дело в соответствии с принятой в организации номенклатурой дел; - контроль своевременного исполнения поручений, обращений граждан, организаций, резолюций и указаний руководства; проверку правильности и своевременности исполнения документов; - поиск документов и получение статистических отчетов по документообороту организации; - формирование реестров отправки для экспедиции учреждения или отправку документов с помощью систем электронной почты. Применение на практике разработанных нормативных документов и предложений позволит более эффективно производить оперативный обмен информацией между всеми участками производственного процесса, позволит сократить время, требуемое на подготовку и решение конкретных задач, исключить появление возможных ошибок при подготовке отчётной документации. ЗАКЛЮЧЕНИЕВ текущей управленческой деятельности каждого учреждения или организации ежедневно решается большое количество вопросов, которые непосредственно связаны с регистрацией и распределением документации по основным документопотокам, которые впоследствии составляют документооборот учреждения. При этом, наиболее эффективная организация работы с документами возможна лишь путём развития информационно-документальных процессов как в масштабе государства в целом, так и в рамках конкретного учреждения или конкретной организации. Предметом документационного обеспечения управления являются механизмы правильного оформления документов, которые отражают специфику деятельности учреждения или организации; надлежащую организацию документооборота в соответствии с требованиями нормативных документов [1]. Рациональная организация документооборота в современном учреждении предполагает точный учёт объема документов, участвующих в деятельности аппарата управления, т.е. подсчет входящих, исходящих и внутренних документов [2]. Анализ состава документов, которые используются в управленческой деятельности современного учреждения, позволяет своевременно корректировать содержание работы подразделений и проводить мероприятия, направленные на совершенствование управления учреждением, определять оптимальное количество документации по управлению деятельности учреждения. Проведение анализа состава документации, используемой в процессе деятельности учреждения, необходимо и при ведении делопроизводства в бумажной форме, и при использовании систем электронного документооборота. Проводя процесс учета и анализа документооборота, требуется подсчитать количество оригиналов документов и их заверенных копий, а также соответствие приложений к документам и их наличие. Эффективному управлению деятельностью современного учреждения способствует грамотное управление его документооборотом [3]. В получении экономического эффекта, сопровождающего деятельность любого учреждения, существенным фактором становится оперативность в доступе к информации, степени сложности такого доступа и стоимости. В случае неэффективной организации документооборота, нарушений организации поиска, хранения и использования документов в учреждении происходит ухудшение управления, правильной и своевременной постановки управленческих задач и функций основной деятельности. СПИСОК ЛИТЕРАТУРЫФедеральный закон от 27.07.2006 № 149-ФЗ (ред. от 24.11.2018) «Об информации, информационных технологиях и о защите информации». Федеральный закон от 06.04.2011 № 63-ФЗ (ред. от 28.06.2018) «Об электронной подписи». Постановление Правительства Российской Федерации от 22.09.2009 № 754 (ред. от 06.04.2017) «Об утверждении Положения о системе межведомственного электронного документооборота». Государственная система документационного обеспечения управления. Основные положения. Общие требования к документам и службам документационного обеспечения. Одобрена коллегией Главархива СССР от 27.04.1988, Приказ Главархива СССР от 23.05.1988 № 33 (вместе с «Правилами заполнения основных реквизитов регистрационно-контрольных форм (РКФ)», «Примерным положением о службе документационного обеспечения управления») – М., Главархив СССР, 2017. ГОСТ Р ИСО 23081-1-2008 «Система стандартов по информации, библиотечному и издательскому делу. Процессы управления документами. Метаданные для документов. Часть 1. Принципы». ГОСТ Р ИСО 9001-2011 «Система менеджмента качества. Требования». ГОСТ Р 7.0.8-2013 «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения». Андросова, А. А. Место и роль документационного обеспечения управленческой деятельности / А. А. Андросова, С. С. Конторусова // Молодой ученый. – 2017. – № 4. – С. 412. Арасланова, В. А. Документационное обеспечение управления : учебно-практическое пособие в схемах, таблицах, образцах : учебное пособие для студентов вузов, обучающихся по направлению бакалавров «Документоведение и архивоведение» / В.А. Арасланова.–2-е издание.-Москва:Директ-Медиа,2017. – 31 с. Борисова, О.В., Малых Н.И., Грищенко Ю.И., Овешникова Л.В. Корпоративные финансы – М.: Юрайт, 2018. – 651 с. Быкова, Т. А. Документационное обеспечение управления: Делопроизводство: учебное пособие / Т. А. Быкова, Т.В. Кузнецова, Л. В. Санкина. – 5-е издание. – Москва: ИНФРА-М, 2018. – 72 с. Гаврилина, В.А. Системы электронного документооборота / В. А. Гаврилина, В. В. Щукина // Современная техника и технологии. 2017. № 5 [Электронный ресурс]. – Режим доступа: URL: http:// technology.snauka.ru/2017/05/13369. Делопроизводство и документооборот: Учебное пособие (для студентов экономического факультета) / Сост. Т.В. Сиганова. – 3-е издание, исправленное и дополненное. – Омск: Омский государственный университет, 2017. – С. 17-19. Иванова, М.Д., Уралов, Д.Н., Уханова, Т.В. Современные тенденции формирования системы документационного обеспечения управления человеческими ресурсами организации // Инновации в менеджменте. 2017. № 4. С. 64-69. Каширина, Е. И. Анализ документооборота / Е.И. Каширина // Научный журнал КубГАУ – ScientificJournalofKub SAU. - 2017. - № 129. [Электронный ресурс]. – Режим доступа: URL: https://cyberleninka.ru/ article/n/analiz-dokumentooborota. Малых, Н.И. Организационно-правовые основы деятельности некоммерческих физкультурно-спортивных организаций / Некоммерческие организации в России – 2018. – № 6 – С. 51-58. Полтев, С. С. Опыт реализации систем электронного архива и документооборота на основе облачных сервисов//www.eos.ru 4. Облачные вычисления//www.wikipedia.org. Проданова, Н.А. Бухгалтерское дело и постановка учета на предприятии / концепция реформирования бухгалтер. учета, бухгалтер. програм. пакеты, электрон. документооборот, аутсорсинг / Проданова Н. А.. Москва, 2018. Решения по модели SaaS//www.eos.ru. Система электронного документооборота «Облачный канцлер»//www.kancler.by. Система электронного документооборота «Практика»//www.sdpraktika.ru. Система электронного документооборота «Тезис» www.tezis-doc. Ru. Система электронного документооборота Verdox//www.verdox.ru. Система электронного документооборота «Диалог» //www. dialog.krtech.ru. Gartner: в 2019 году мировой рынок публичных облачных услуг вырастет на 18% //www.ecm-journal.ru. |