Аудит. Курсовая работа по дисциплине Аудит Методика аудита расчетов с покупателями и заказчиками (тема)

Скачать 319.77 Kb. Скачать 319.77 Kb.

|

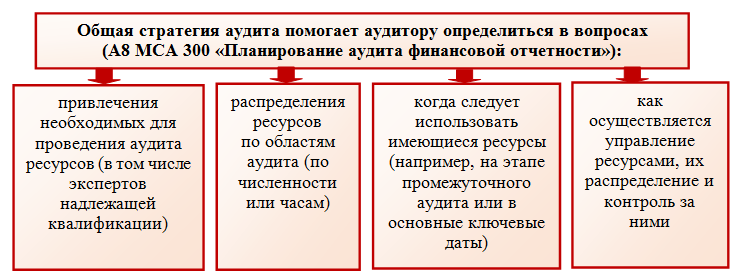

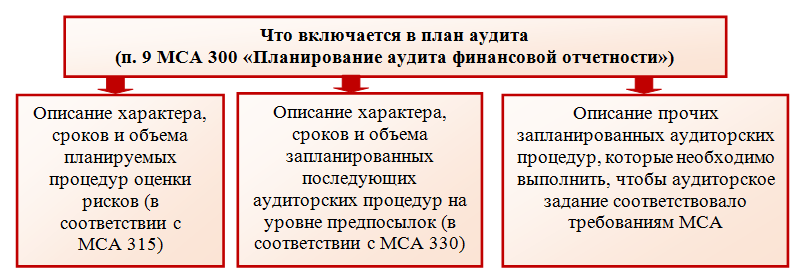

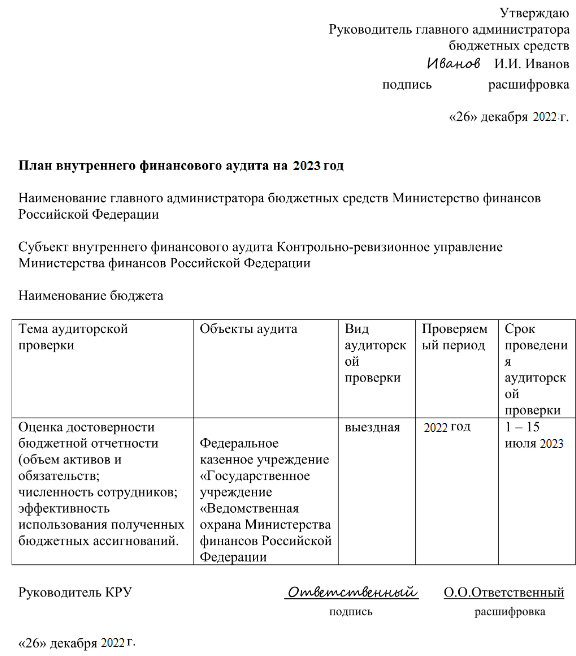

1.2. Стратегия и план аудита с покупателями и заказчикамиКак правило, аудитор должен установить общую стратегию аудита. Общая стратегия аудита устанавливает масштаб, сроки и направление аудита, а также регулирует разработку более детальных планов аудита: Разработка общей стратегии включает в себя: Определение характеристик соглашения, устанавливающих его масштаб Определение целей отчетности по соглашению для планирования сроков аудита и характера требуемых сообщений Рассмотрение важных факторов, определяющих направления действий команды по проекту При условии выполнения процедур по оценке рисков общая стратегия аудита должна четко устанавливать: – ресурсы по специфическим статьям аудита – распределение ресурсов по специфическим статьям аудита, – сроки применения этих ресурсов – как осуществляется управление, направление и надзор за этими ресурсами. После того как будет утверждена общая стратегия аудита, разрабатывается план. После завершения разработки общей стратегии аудита аудитор может начать разработку более детальных планов аудита для рассмотрения различных аспектов, указанных в общей стратегии: – аудита с учетом необходимости достижения целей – аудита путем эффективного использования ресурсов аудитора. При разработке плана аудита аудитор устанавливает приемлемый уровень существенности в целях выявления существенных (с количественной точки зрения) искажений. Тем не менее как значение (количество), так и характер (качество) искажений должны приниматься во внимание. В большинстве случаев в аудите небольших субъектов участвуют (который может быть и индивидуально практикующим профессиональным бухгалтером) и (или без членов команды по проекту). План аудита – документ, без которого эффективно провести проверку невозможно. Аудитор должен разработать план аудита с целью снижения аудиторского риска до приемлемо низкого уровня. План аудита включает в себя: – описание характера, сроков и масштаба запланированных процедур по оценке рисков, достаточных для оценки рисков существенных искажений в соответствии с МСА 315 «Знание Субъекта и Его Среды, Оценка Рисков Существенных Искажений»; – описание характера, сроков и масштаба запланированных дальнейших аудиторских процедур на уровне утверждений по каждому существенному классу операций, сальдо счетов и раскрытиям в соответствии с МСА 330 «Аудиторские Процедуры в Отношении Оцененных Рисков». – прочие аудиторские процедуры, которые необходимо выполнить по соглашению с целью соответствия МСА (например, получение подтверждений непосредственно от юристов субъекта). – Планирование этих аудиторских процедур осуществляется в течение всего аудита по мере разработки планов аудита по соглашению. Планирование аудита является постоянным и итеративным процессом, осуществляемым в течение всего соглашения. В результате неожиданных событий, изменений в условиях, или аудиторских доказательств, полученных в результате аудиторских процедур, аудитору может понадобиться модифицировать общую стратегию аудита и план аудита и, следовательно, запланированные характер, сроки и масштаб аудиторских процедур. Планирование – обязательный этап в процессе подготовки и проведения любого вида аудита (финансового, кадрового, инвестиционного, технического, промышленного и др.). Документами планирования являются планы, графики, программы и т. д. У каждого такого документа свое назначение. Например: Планирование аудитором своей работы способствует тому, чтобы важным областям аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы, и работа была выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами группы специалистов, участвующих в аудиторской проверке, а также координировать такую работу. Общая стратегия и план аудита обязательно включаются в состав аудиторской документации. Процессу их оформления предшествуют: – обсуждение стратегии аудита; – составление перечня необходимых аудиторских процедур; – распределение задания между членами аудиторской группы; – утверждение временных рамок выполнения этапов аудиторского задания. Составлению плана всегда предшествует разработка общей стратегии аудита. Что она включает, изобразим на рисунке:  Рисунок 1.1 – Разработка общей стратегии аудита [13] Из содержания, ныне не действующего п. 8 ФПСАД № 3 следует, что общий план проведения аудита составляется для определения предполагаемых объемов и порядка проведения аудиторской проверки. Международные стандарты предусматривают следующее назначение для плана аудита (п. 9 МСА 300):  Рисунок 1.2 – Назначение Международных стандартов для плана аудита [13] Как по отечественным, так и по международным стандартам план аудита описывает характер, сроки и объемы аудиторских процедур, выполняемых членами аудиторской группы. Затраты времени на планирование работы зависят от масштабов деятельности аудируемого лица, сложности аудита, опыта работы аудитора с данным лицом, а также знания особенностей его деятельности. Получение информации о деятельности аудируемого лица является важной частью планирования работы, помогает аудитору выявить события, операции и другие особенности, которые могут оказывать существенное влияние на финансовую (бухгалтерскую) отчетность. Аудитор вправе обсуждать отдельные разделы общего плана аудита и определенные аудиторские процедуры с работниками, а также с членами совета директоров и членами ревизионной комиссии аудируемого лица для повышения эффективности аудита и координации аудиторских процедур с работой персонала аудируемого лица. При этом аудитор несет ответственность за правильную и полную разработку общего плана и программы аудита. План содержит описание областей проверки, сроки ее проведения, составы групп исполнителей и их распределение по участкам контроля, рис.1.3. Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита. Вместе с тем форма и содержание общего плана аудита могут меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором. В программах аудита расписываются процедуры, которые проводятся на конкретном участке контроля. Требования к составу, содержанию и форме документов планирования, а также описание технологии их составления содержатся в разных документах в зависимости от вида аудита. Это могут быть международные или утвержденные на федеральном уровне стандарты (правила), ГОСТы, внутренние инструкции компаний и предприятий [11].  Рисунок 1.3 – План внутреннего финансового аудита на 2023 год При проведении аудита первичных документов по расчетам с покупателями и заказчиками аудитору следует уделять внимание применению унифицированных форм первичных документов, так как это дает возможность избежать ошибок и неточностей в отражении хозяйственных операций в бухгалтерском учете. Особое внимание при этом следует уделять правильности оформления выданных покупателем доверенностей на получение товарно-материальных ценностей, а также идентичности подписей материально ответственных лиц в доверенностях и накладных. Неверно оформленные документы на отгрузку товарно-материальных ценностей могут привести к образованию безнадежной дебиторской задолженности, которую невозможно будет взыскать в судебном порядке, что в свою очередь приведет к необоснованным убыткам у предприятия. Для проверки правильности отражения хозяйственных операций в бухгалтерском учете аудируемого лица аудитору, на взгляд авторов, следует разработать рабочий документ в виде таблице, в которой следует отражать все замечания по корреспонденции счетов по отражению хозяйственных операций на предприятии. При проведении аудита расчетов с покупателями и заказчиками аудитору следует обратить внимание на применяемые формы расчетов между юридическими лицами. Здесь важное место занимают расчеты наличными денежными средствами. В целом планирование – продолжительный циклический процесс, длящийся на протяжении всей аудиторской проверки. К примеру, на предварительном этапе планирования производится оценка рисков. Результат такой оценки влияет на характер, объем и сроки последующих аудиторских процедур. Поэтому запланировать их ранее, чем будут оценены риски, невозможно. Кроме того, часть последующих аудиторских процедур (по оценке отдельных видов операций, остатков по счетам и раскрытия информации) можно начать до начала всех остальных аудиторских процедур. Таким образом, планирование является важным этапом любой аудиторской проверки. При проведении аудита бухгалтерской (финансовой) отчетности его проводят исходя из требований международных стандартов аудита. Процесс планирования подлежит документированию, в том числе обязательно оформляются план и общая стратегия аудита. У каждого документа свое назначение. Для каждого аудируемого лица документы составляются персонально с учетом потенциальных рисков и последующих аудиторских процедур. 2 Методика аудита учета расчетов с покупателями и заказчиками 2.1 Характеристика аудиторских процедур проверки учета расчетов с покупателями и заказчиками Внутренний аудит расчетов с покупателями и заказчиками представляет собой один из важнейших элементов системы внутреннего контроля в организации. Стоит отметить, что внутренний контроль системы бухгалтерского учета осуществляется директором, а также бухгалтерией исследуемой организации в процессе обработки и принятия к учету хозяйственной информации. Внутренний контроль в исследуемой организации осуществляется с целью обеспечения производственной и финансовой эффективности, предоставления достоверной финансовой и управленческой информации, соблюдения установленных требований, законов и нормативных актов. Для целей выполнения бакалаврской работы проводится внутренний аудит расчетов с покупателями и заказчиками. Основной целью данной проверки явилось установление соответствия совершенных операций по расчетам с покупателями и заказчиками действующему законодательству Российской Федерации, а также проверка достоверности отражения в учете организации операций с указанными контрагентами. Первоначально на этапе планирования внутреннего аудита дается оценка состояния внутреннего контроля. Для этих целей был разработан опросный лист, включающий в себя оценку контрольной среды, оценку системы учета и оценку контрольных процедур. Результаты опроса по оценке системы учета и внутреннего контроля представлены в таблице 2.1. Таблица 2.1 – Оценка системы учета и внутреннего контроля

На основании проведенного опроса делается вывод о надежности и эффективности системы бухгалтерского учета и внутреннего контроля предприятия. Количество положительных ответов на предложенные вопросы в процентном соотношении относят к высокой либо низкой степени надежности. После оценки системы учета и внутреннего контроля в рамках работы составляется план и программа аудиторской проверки. Программа аудиторской проверки учета расчетов с покупателями и заказчиками представлена в таблице 2.2. Программа аудиторской проверки расчетов с покупателями и заказчиками была разработана с учетом планируемых аудиторских рисков, а также согласно отраженному в учетной политике предприятия уровню существенности. В программу проверки не включены процедуры проверки расчетов с покупателями и заказчиками по тем операциям, которые не совершаются. Таблица 2.2 – Программа аудиторской проверки учета расчетов с покупателями и заказчиками

Продолжение таблицы 2.2

Внутренний аудит расчетов с покупателями и заказчиками проводится на основании данных, полученных из рабочих документов (договоры, первичные учетные документы, регистры бухгалтерского учета, отчетность, учетная политика, рабочий план счетов, расчетные документы) за 2022 г. В процессе проведения внутреннего аудита расчетов с покупателями и заказчиками в число планируемых работ были включены: – проверка наличия и оформления договоров с покупателями и заказчиками; | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||