Курсовая. Оруджев Курсач Орлов. Курсовая работа По дисциплине Финансовый менеджмент

Скачать 111.93 Kb. Скачать 111.93 Kb.

|

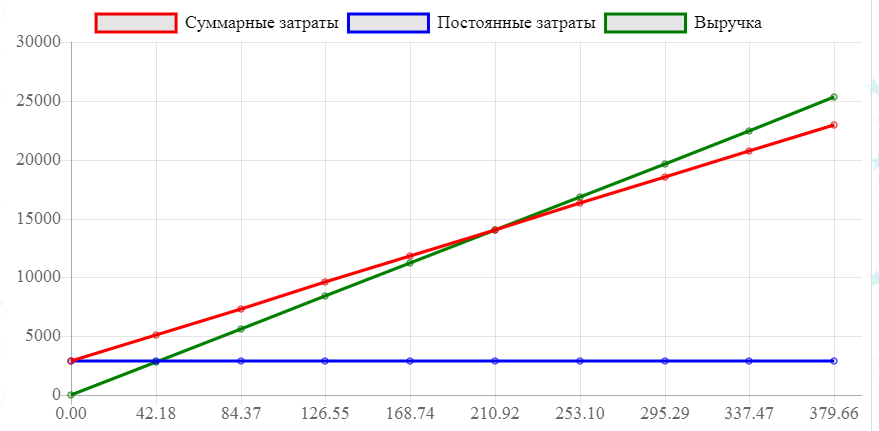

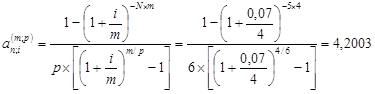

2. Достижение высокой доходности от использования временно свободных наличных денег в качестве капитала.Возможны три цели управления денеженой наличностью:1. Увеличение скорости поступления денежной наличности.2. Снижение скорости денежных выплат.3. Обеспечение максимальной отдачи от вложения денежной наличности.Финансовый менеджмент, как орган управления.Представляет собой аппарат управления. На крупных предприятиях и в АО таким аппаратом управления может быть финансовая дирекция во главе с финансовым директором или главным финансовым менеджером.Финансовая дирекция состоит из различных подразделений:А) Финансовый отдел.Б) Планово-экономический отдел.В) Бухгалтерия.Г) Лаборатория экономического анализа и т.д.Функции финансовой дирекции:1. Определение цели финансового развития хозяйственного субъекта.2. Разработка финансовой стратегии и финансовой программы развития хозяйственного субъекта и его подразделений.3. Определение инвестиционной политики.4. Разработка кредитной политики.5. Участие в разработке бизнес-плана.6. Установление системы расходов финансовых ресурсов.7. Обеспечение финансовой деятельности.8. Ведение бухгалтерского и статистического учета в области финансов.9. Анализ финансовой деятельности предприятия.Все что выше нам не нужно. Убоать Практическая частьЗадание 1.7. Оценить динамику эффективности использования предприятием различных групп активов. Предложить программу повышения эффективности с оценкой возможных изменений показателей. Решение: К наиболее ликвидным активам предприятия относятся денежные средства и краткосрочные финансовые вложения. На начало анализируемого периода ликвидные активы составляли величину 50777 тыс.руб., на конец периода - 858421 тыс.руб., изменение - 807644 тыс.руб. . К быстро реализуемым активам предприятия относятся дебиторская задолженность и прочие оборотные активы. На начало анализируемого периода быстро реализуемые активы составляли величину 6013165 тыс.руб., на конец периода - 2054980 тыс.руб., изменение - 3958185 тыс.руб. К медленно реализуемым активам предприятия относятся запасы без расходов будущих периодов и долгосрочные финансовые вложения. На начало анализируемого периода медленно реализуемые активы составляли величину 2164766 тыс.руб., на конец периода - 3305718 тыс.руб., изменение - -1140952тыс.руб. К трудно реализуемым активам предприятия относятся внеоборотные активы за исключением долгосрочных финансовых вложений. На начало анализируемого периода трудно реализуемые активы составляли величину 11224276 тыс.руб., на конец периода - 10406393 тыс.руб., изменение - 817883 тыс.руб. К наиболее срочным обязательствам предприятия относится кредиторская задолженность. На начало анализируемого периода наиболее срочные обязательства составляли величину 3851395 тыс.руб., на конец периода 3751741 тыс.руб., изменение - 99654 тыс.руб. К краткосрочным пассивам предприятия относятся краткосрочные кредиты и займы и прочие краткосрочные пассивы. На начало анализируемого периода краткосрочные пассивы составляли величину 8645018 тыс.руб., на конец периода - 5309951 тыс.руб., изменение - 3335067 тыс.руб. К долгосрочным пассивам предприятия относятся долгосрочные кредиты и займы. На начало анализируемого периода долгосрочные пассивы составляли величину 1296234 тыс.руб., на конец периода - 1732947 тыс.руб., изменение -436713 тыс.руб. К постоянным пассивам предприятия относятся расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей за минусом расходов будущих периодов. На начало анализируемого периода постоянные пассивы составляли величину 5759991 тыс.руб., на конец периода - 5731192 тыс.руб., изменение - 28799 тыс.руб. Платежный излишек или недостаток по наиболее ликвидным активам показывает краткосрочную ликвидность или краткосрочную платежеспособность предприятия. При этом, чем выше данный показатель, тем в большей степени предприятие платежеспособно в краткосрочном аспекте. В рассматриваемом варианте платежный излишек или недостаток по наиболее ликвидным активам на начало и на конец анализируемого периода были ниже нормативного значения, что свидетельствует о недостаточной краткосрочной ликвидности. Платежный излишек или недостаток по медленно реализуемым активам показывает перспективную ликвидность или прогноз платежеспособности предприятия. При этом, чем выше данный показатель, тем в большей степени предприятие платежеспособно в долгосрочном аспекте. В рассматриваемом варианте платежный избыток или недостаток по медленно реализуемым активам на начало анализируемого периода (868532) был выше нормативного значения, что свидетельствует о нормальной перспективной ликвидности. На конец анализируемого периода данный показатель (1572771) был выше нормативного значения, что свидетельствует о достаточной перспективной ликвидности. Не то, считать нужно показатели эффективности использования Задание 2.7. На основании данных таблицы 2.3 и 2.4. методом «высшей и низшей точки» вывести уравнение зависимости издержек предприятия от объемов производства продукции. Графическим способом определить точку безубыточности и объем производства, обеспечивающий прибыль в размере 800 тыс. руб. Предложить три варианта повышения эффективности деятельности и дать их графическое решение. Решение: С помощью метода «высшей и низшей точки» можно вывести уравнение зависимости издержек предприятия от объемов производства продукции на основе данных о максимальных и минимальных затратах и объемах производства за период. Алгоритм построения уравнения затрат и разделения их: Z=Zc+Zv= (Cc+Cv)*Q где Zc – постоянные затраты; Zv – переменные затраты. Сс – постоянные затраты в расчете на единицу продукции (удельные постоянные затраты); Сv – удельные переменные затраты; Q – объем производства продукции. Среди данных об объеме производства и затрат выбираем максимальное и минимальное значения: Объем производства: 41 и 85 Затраты: 5050 и 7380 2) Найдем разности в уровне объема и затрат: Zmax+Zmin= 7380-5050= 2330 тыс. руб. Q= Qmax-Qmin= 85-41= 44 тыс. ед. Определим переменные расходы на 1 изделия:  4) Определим общую сумму переменных расходов исходя из максимального и минимального объемов производства. Zmax= 52.95*85= 4500.75 тыс.руб Zmin= 52.95*41= 2170.95 тыс. руб 5) Определим общую величину постоянных расходов. Zc= Z-Zv= 7380- 4500.75= 2879.25 тыс. руб Zc= Z-Zv= 5050-2170.95= 2879.15 тыс. руб 6) Составим уравнение совокупных затрат, отражающее зависимость общих затрат от изменения объема производства.  Точка безубыточности– это объем продаж (производства), при котором выручка равна расходам, т.е. прибыль равна нулю.

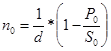

При этом постоянные затраты на производство не зависят от объема производства, поэтому они равны 2137,5 тыс. руб. при любом объеме производства. Цена реализации находится путем определение средней за 12 мес.:  Задание 3.1.7. Оценить динамику изменения ликвидности баланса анализируемого предприятия и выявить положительные и отрицательные тенденции в его структуре. Дать предложения по ее повышению и оценить возможные изменения конкретных показателей.

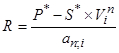

Форма приложения не понятно чья. И там должен быть только баланс заданного предприятия. То что там есть по цифрам не соответствует таблице выше К наиболее ликвидным активам предприятия относятся денежные средства и краткосрочные финансовые вложения. На начало анализируемого периода ликвидные активы составляли величину (115868.0 тыс.руб.), на конец периода - (4158421.0 тыс.руб.), изменение - (4042553.0 тыс.руб.). К быстро реализуемым активам предприятия относятся дебиторская задолженность и прочие оборотные активы. На начало анализируемого периода быстро реализуемые активы составляли величину (1442480.0 тыс.руб.), на конец периода - (2451157.0 тыс.руб.), изменение - (1008677.0 тыс.руб.). К медленно реализуемым активам предприятия относятся запасы без расходов будущих периодов и долгосрочные финансовые вложения. На начало анализируемого периода медленно реализуемые активы составляли величину (1330317.0 тыс.руб.), на конец периода - (1496917.0 тыс.руб.), изменение - (166600.0 тыс.руб.). К трудно реализуемым активам предприятия относятся внеоборотные активы за исключением долгосрочных финансовых вложений. На начало анализируемого периода трудно реализуемые активы составляли величину (21443625.0 тыс.руб.), на конец периода - (34229149.0 тыс.руб.), изменение - (12785524.0 тыс.руб.). К наиболее срочным обязательствам предприятия относится кредиторская задолженность. На начало анализируемого периода наиболее срочные обязательства составляли величину (2058353.0 тыс.руб.), на конец периода - (12668545.0 тыс.руб.), изменение - (10610192.0 тыс.руб.). К краткосрочным пассивам предприятия относятся краткосрочные кредиты и займы и прочие краткосрочные пассивы. На начало анализируемого периода краткосрочные пассивы составляли величину (2202999.0 тыс.руб.), на конец периода - (10060326.0 тыс.руб.), изменение - (7857327.0 тыс.руб.). К долгосрочным пассивам предприятия относятся долгосрочные кредиты и займы. На начало анализируемого периода долгосрочные пассивы составляли величину (963471.0 тыс.руб.), на конец периода - (2871560.0 тыс.руб.), изменение - (1908089.0 тыс.руб.). К постоянным пассивам предприятия относятся расчеты по дивидендам, доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей за минусом расходов будущих периодов. На начало анализируемого периода постоянные пассивы составляли величину (19189305.0 тыс.руб.), на конец периода - (16797586.0 тыс.руб.), изменение - (-2391719.0 тыс.руб.). Платежный излишек или недостаток по наиболее ликвидным активам показывает краткосрочную ликвидность или краткосрочную платежеспособность предприятия. При этом, чем выше данный показатель, тем в большей степени предприятие платежеспособно в краткосрочном аспекте. В рассматриваемом варианте платежный излишек или недостаток по наиболее ликвидным активам на начало и на конец анализируемого периода были ниже нормативного значения, что свидетельствует о недостаточной краткосрочной ликвидности. Платежный излишек или недостаток по быстро реализуемым активам показывает текущую ликвидность или текущую платежеспособность предприятия. При этом, чем выше данный показатель, тем в большей степени предприятие платежеспособно в текущем аспекте. В рассматриваемом варианте платежный излишек или недостаток по быстро реализуемым активам на начало и на конец анализируемого периода был ниже нормативного значения, что свидетельствует о недостаточной текущей ликвидности. Платежный излишек или недостаток по медленно реализуемым активам показывает перспективную ликвидность или прогноз платежеспособности предприятия. При этом, чем выше данный показатель, тем в большей степени предприятие платежеспособно в долгосрочном аспекте. В рассматриваемом варианте платежный избыток или недостаток по медленно реализуемым активам на начало анализируемого периода (366846.0) был выше нормативного значения, что свидетельствует о нормальной перспективной ликвидности. На конец анализируемого периода данный показатель (-1374643.0) был ниже нормативного значения, что свидетельствует о недостаточной перспективной ликвидности. Изменение показателя платежный избыток или недостаток по медленно реализуемым активам (-1741489.0) является величиной отрицательной, что свидетельствует о его негативной динамике в течение анализируемого периода. Проанализировав ликвидность рассматриваемого предприятия можно сделать следующие основные выводы. На момент составления баланса предприятие нельзя признать ликвидным, так как все три соотношения групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса (наиболее ликвидные активы меньше наиболее срочных обязательств) (быстрореализуемые активы меньше краткосрочных пассивов) (медленно реализуемые активы меньше долгосрочных пассивов). После таблицы только пару строчек выводов, только в динамике за хотя бы пару лет , а это нам не нужно 3.2.2. Аренда (лизинг) или покупка. Анализ вариантов приобретения оборудования Определять размер платежей за аренду оборудования, если они будут проводиться через равные промежутки времени, одинаковыми суммами. Арендные платежи будут производиться один раз в конце года, то размер этого платежа определяется по формуле:  Пользуясь формулой найдем арендные платежи: где исходные данные вашего варианта? 870 -не то  Величина R характеризует годовой размер арендной платы, обеспечивающий заданную доходность от сдачи оборудования в аренду. В сумму арендного платежа можно включить плату за ремонт и техническое обслуживание сданного в аренду оборудования. Арендные платежи вносятся один раз в конце периода. Определим размер ежеквартального платежа:  Что такое 19,9? Что такое 19,9? Покупка дорогостоящего имущества производится чаще всего в кредит, то современную величину потока платежей, связанных с покупкой оборудования (П), можно определить по формуле:  800 не то  Для расчета современную величину потока платежей (П) воспользуюсь формулой^  Так как у аренды и у покупки в кредит сроки разные, то возьмем срок аренды и кредита равный 15. Наименьшее общее кратное НОК(3;5) = 15 Тогда для аренды: А= 208,0853 +208,0853/(1+0,199)3+208,0853/(1+0,199)6+ + 208,0853/(1+0,199)9+208,0853 /(1+0,199)12= 463,0482 тыс. руб. Для покупки в кредит: П=456,2292+456,2292/(1+0,199)5+456,2292/(1+0,199)10=714,6438 тыс. руб. Так как при сравнении сопоставимых величин А<П (463,0482<714,6438), то аренды выгоднее покупки в кредит оборудования. Все неправильно Задание 3.3.3. Три векселя с параметрами, представленными в табл.3.6 банк и предприятие решили объединить в один. Определить дату его уплаты исходя из суммы консолидированного векселя и соответствующей учетной ставки. До 1,05-120 дней До 7,07-181 день До 9.10- 273 дня При использовании учётной ставки срок уплаты консолидированного платежа определяется по формуле:   лет летИтого: 0,07*365= 25 день где no - срок уплаты консолидированного платежа; d - банковская учетная ставка; So - сумма консолидированного платежа; Po - сумма консолидируемых платежей. PV0= 10/1+181/365*0,132+ 60/1+120/365*0,132+ 70/1+273/365*0,132= 130,6 Математически запись с ошибками и формула для расчетов не та Задача 3.4.1.2. Общее собрание акционерного общества решило распределить чистую прибыль. На основе данных табл. 3.9 определить ориентировочную рыночную цену акций данного общества, целесообразность их покупки как объекта инвестиций, если альтернативой является вложение средств на депозит банка. Номинал акции- 500 руб Уставной капитал- 12 млн Чистая прибыль- 6 млн Ставка- 8% Цена предприятия- 600 руб Количество акций = УК / N = 12 000 000 / 500 = 24 000 шт. Дивиденды на обыкновенную акцию: 12 500 000/ 24 000 = 520,8 руб Рыночная цена: 520,8/8= 65,1 Курс акции: 65,1/500*100= 13,02 Текущая доходность акции: 520,8/600*100= 8 Из этого следует, что доходность по акциям составит те же 8%, как и при альтернативном варианте, вложении средств на депозит банка. Но следует учесть, что риск при вложении денежных средств в акции выше, из-за различных макроэкономических и внутриотраслевых факторов, поэтому в данной ситуации вложение в акции является нецелесообразным. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||