Система налогового администрирования в Российской Федерации. курсовая Елистратова. Курсовая работа по дисциплине Налоговое администрирование и оптимизация налогообложения на тему Система налогового администрирования в Российской Федерации

Скачать 192.02 Kb. Скачать 192.02 Kb.

|

|

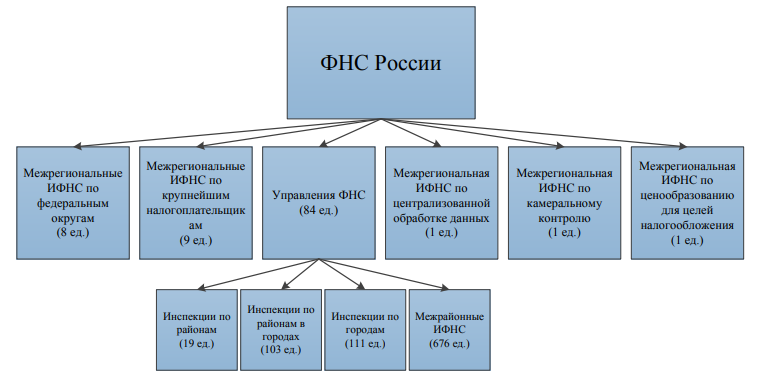

Глава 2. Анализ состояния и пути реформирования налогового администрирования в России 2.1. Эффективность контрольной работы налоговых органов РФ Эффективность функционирования системы налогового администрирования существенно сдерживается большим объемом трудоемких, ручных и рутинных операций, выполняемых работниками налоговых органов всех уровней. В значительной мере это вызвано тем, что основной поток информации поступает в налоговые органы в бумажном виде. Для эффективного применения автоматизированных процедур контроля и анализа требуется предварительное преобразование входной информации в электронные форматы. Свою деятельность ФНС России осуществляет непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями [59]. ФНС России и ее территориальные органы составляют централизованную систему налоговых органов. К территориальным органам относятся управления ФНС по субъектам РФ, межрегиональные инспекции ФНС, инспекции ФНС по районам, районам в городах, городам без районного деления, инспекции межрайонного уровня. Схема территориальных органов, находящихся в ведении ФНС России изображена на рисунке 3.  Рисунок 3 – Территориальные органы ФНС России В сфере контрольной работы задействованы сотрудники отделов выездных и камеральных проверок, а так же отделов оперативного контроля. На 01.01.2021 г. штатная численность сотрудников составляла 53 102 единицы (в 2020 году – 53 774 единицы), фактическая 47 271 единицы (в 2020 году – 45 917 единицы). Также, в выполнении контрольных и надзорных функций участвуют работники отделов досудебного урегулирования налоговых споров, юридических отделов, отделов анализа и планирования выездных проверок, отделов по урегулированию задолженности и обеспечению процедур банкротства, штатная численность которых составляет 33 741 единицу (в 2020 году – 24 324 единицы). На рисунке 4 наглядно показано соотношение общего количества сотрудников ФНС с количеством сотрудников контрольных отделов и отделов, косвенно выполняющих контрольные функции.  Рисунок 4 – Соотношение общего количества сотрудников ФНС с сотрудниками, осуществляющими контрольные функции, % Повышение результативности налоговых проверок является следствием улучшения качества контрольно-аналитической работы налоговых органов, связанной с повышением роли аналитической составляющей при выборе объектов для проведения проверок и совершенствованием рискориентированного подхода. Применение риск-ориентированного подхода при выборе объектов для проведения выездных проверок, использование всех инструментов, предоставленных действующим законодательством, детальный анализ зон риска и получение информации из внешних источников создало условия для повышения эффективности проведения выездных налоговых проверок юридических лиц, индивидуальных предпринимателей и лиц, занимающихся частной практикой. По результатам налоговых выездных и камеральных проверок за 2018- 2020 гг. установлено, что примерно 80% доначислений приходится на выездные налоговые проверки. По результатам налоговых проверок за 2018-2020 гг. установлен ежегодный рост поступлений в бюджеты различных уровней, что связано с внедрением новых программных продуктов и более тесным взаимодействием со Следственным комитетом Российской Федерации. По итогам 2020 года в следственные органы направлено 6 010 материалов, содержащих признаки преступлений, предусмотренных статьями 170 УК РФ, 198-199.2 УК РФ (в 2015 году 7 001 материал). Снижение количества направленных материалов обусловлено внесением изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации. С 13 июля 2016 года существенно увеличены суммы крупного и особо крупного ущерба для целей применения статей 198-199.1 УК РФ, а также увеличены критерии крупного и особо крупного ущерба, установленные в процентном соотношении. 2020 год не только изменил привычную жизнь, но и повлиял на налоговые поступления. В консолидированный бюджет Российской Федерации поступило 21,01 трлн. рублей, что на 7,6% меньше 2019 года: - в федеральный бюджет: 10,98 трлн. рублей (минус 12,9%); - в консолидированные бюджеты субъектов: 10,03 трлн. рублей (минус 0,9%). Без учета НДПИ поступления в консолидированный бюджет РФ составили 17,2 трлн. рублей и увеличились на 2,6 %, в том числе за счет эффективности налогового администрирования: - НДС – 4,27 трлн рублей (плюс 0,3% относительно 2019 года); - налог на прибыль – 4,02 трлн рублей (минус 11,6%); - НДФЛ – 4,25 трлн рублей (плюс 7,5%). Прирост НДФЛ на 4 п.п. превышает темп роста фонда заработной платы. В государственные внебюджетные фонды поступило 7,2 трлн рублей, что на 2,3% больше уровня 2019 года. Достичь таких результатов, несмотря на сложный в экономическом плане год, удалось, в первую очередь, благодаря аналитическим инструментам и системам контроля Службы. В 2020 году бесконфликтно урегулировано: - зачетов на 35% (123,6 млрд рублей) больше чем в 2019 году; - отсрочек в семь раз больше (28,1 млрд рублей) чем в 2019 году; - COVID-отсрочек предоставлено на сумму более 52 млрд рублей. Это позволило снизить количество приостановлений счетов налогоплательщиков на 160%. Продолжается работа по централизации функций по управлению долгом. Функционируют 18 Долговых центров. В этом году планируется создание еще девяти таких центров. По итогам 2020 года в Долговых центрах показатель эффективности применения мер принудительного взыскания на 5,8 процентных пункта выше среднероссийского показателя, дополнительно взыскано 3,8 млрд. рублей. Несмотря на пандемию по итогам 2020 года поступления в процедурах банкротства выросли по сравнению с 2019 годом на 2%. Такой результат был достигнут за счет перераспределения усилий на проектную работу с должниками, уже находящимися в процедурах банкротства. Текущие поступления по должникам в банкротстве выросли на 16%. С IV квартала 2020 года в пилотном режиме Служба начала информировать должников о рисках банкротства и возможностях урегулирования долга. С помощью мировых соглашений по долгам было урегулировано на 60 % больше, чем годом ранее. С начала 2021 года отменен ЕНВД. Уже 99% налогоплательщиков, а это 1,3 млн. ИП и организаций, перешли на другие системы налогообложения. Срок подачи уведомления о переходе на УСН продлен до 31 марта 2021 года. https://www.nalog.gov.ru/rn77/news/activities_fts/10558423/print/ 2.2. Проблемы налогового администрирования Эффективность функционирования налоговой системы во многом зависит от качества управления ею. В настоящее время можно увидеть недоработки в налоговом законодательстве, имеющиеся пробелы и противоречия отрицательно влияют на экономическое развитие государства в целом, так и на работу организаций и предприятий в связи с чем, снижается инвестиционная активность, происходит уклонение от уплаты налогов [2, с. 147], (2. Козлов П.А., Каширина М.В. Актуальные проблемы налогового администрирования в России // Вестник финансового университета. 2016. №4. С. 146-151. ) утаивание настоящих доходов, расширению теневой экономики, что в свою очередь влечет к сокращению налоговых платежей в бюджетную систему РФ. Существующие недостатки в налоговом администрировании, несомненно, понижают качество собираемости налогов, становятся причиной возрастания расходов при проведении налоговых проверок и препятствуют рациональному проведению процедур по взиманию налогов и сборов государством. В первую очередь стоит обратить внимание на такую проблему как нестабильность налогового законодательства РФ. Налоговое администрирование, прежде всего, нацелено на соблюдение налогового законодательства всеми сторонами налоговых правоотношений. В налоговый кодекс РФ очень часто вносятся изменения и поправки, которые порой из-за поспешности внесения могут нести в себе черты противоречивости и неоднозначности формулировок, для налогоплательщиков это возможность манипулировать по своему усмотрению нормами НК. Следует отметить и проблемы, возникающие непосредственно в организации работы налоговых органов проводящих налоговое администрирование. Для эффективного исполнения функции администрирования налогов сотрудниками налоговых органов требуется сочетание нескольких факторов: 1. Наличие высококвалифицированных рабочих кадров в налоговых органах. 2. Оснащенность рабочего места необходимым оборудованием для повышенной производительности труда работника. 3. Применение продуктов НТП (научнотехнический прогресс) для расширения функциональных возможностей в работе в электронном формате, в целях упрощения многих процедур, как для работников налоговых органов, так и для налогоплательщиков. 4. Согласованная работа уполномоченных ведомств по обмену данными с налоговыми органами [1, с. 147]. (1. Дмитриев А. А. Проблемы и перспективы налогового администрирования в Российской Федерации на современном этапе экономического развития // Молодой ученый. 2017. №25. С. 144-147.) Что касается последних перечисленных трёх факторов, то в них существуют некоторые проблемы. Рассматривая фактор технического оснащения рабочего места, стоит отметить следующее: - отсутствие удобного, оборудованного рабочего места, позволяющего сконцентрироваться на работе; - отсутствие современных моделей программного обеспечения, что создает дополнительные препятствия в работе сотрудников налоговых органов, устаревшее ПО не дает обработать необходимую информацию (полученная информация не открывается на ПК) или вовсе некоторые системные программы не запускаются; - отсутствует необходимое количество компьютерной техники, оргтехники, такая проблема возникает практически каждый раз при принятии на работу нового сотрудника, которому организация не в состоянии предоставить и оснастить его новое рабочее место[1, с. 147]. (1. Дмитриев А. А. Проблемы и перспективы налогового администрирования в Российской Федерации на современном этапе экономического развития // Молодой ученый. 2017. №25. С. 144-147.) Немаловажной считается проблема в задержках по времени и сбоях при осуществлении обмена данными, информацией между государственными органами и налоговыми инспекциями [3, с. 148]. (. Пулов П.А., Курушин С.А. О содержании административно-правового статуса государственных учреждений // Проблемы развития предприятий: теория и практика. Материалы 13-й международной научно-практической конференции. 2014. С.147-150) Аналогичная ситуации в длительном ожидании ответа касается и обмена данными между самими налоговыми органами, причиной этому порой является массивный документооборот. Так, например, отправляя требование о предоставлении информации о налогоплательщике или запрос, об истребовании документов по данному налогоплательщику в инспекцию по месту его постановки на учёт, ожидание ответа может затянуться и при этом сотрудник налогового органа, отправивший запрос, не может произвести соответствующую работу или осуществить налоговую проверку. Необходимо отметить тенденцию к сокращению проведения камеральных налоговых проверок вместе с тем, что количество налогоплательщиков лишь возрастает. Это свидетельствует о том, что механизм отбора объектов проверки имеет недостатки, так как с течением времени положение экономики в стране меняется, вместе с этим происходят изменения в способах сокрытия и неуплаты доходов и ведения теневого бизнеса. По мнению Дмитриева А.А. «данные обстоятельства обуславливают необходимость постоянной перестройки и изменения алгоритмов и правил отбора налогоплательщиков в целях камеральной налоговой проверки, которые являются важным элементом в системе налогового администрирования» [1, с. 145]. (1. Дмитриев А. А. Проблемы и перспективы налогового администрирования в Российской Федерации на современном этапе экономического развития // Молодой ученый. 2017. №25. С. 144-147.) Имеющиеся и вновь возникающие проблемы в сфере налогового администрирования необходимо решать, так как результативная деятельность налоговых органов в РФ зависит от эффективного налогового администрирования [2, с. 148]. (2. Козлов П.А., Каширина М.В. Актуальные проблемы налогового администрирования в России // Вестник финансового университета. 2016. №4. С. 146-151.) 2.3. Улучшение качества налогового администрирования Говоря о вопросах сегодняшней налоговой концепции РФ, в первую очередь в целом, стоит отметить проблему налогового администрирования — налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и непродуктивной. Огромное количество налогов, трудные методики их расчета, наличие большого количества бюрократических операций приводят к значительному повышению трудоемкости, как налогового учета, так и налогового инспектирования. Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства. На протяжении последних лет Федеральная налоговая служба совершила качественный рывок в своем развитии, прежде всего в направлении технологического и структурно-функционального совершенствования налогового администрирования. (Куцегреева Л.В. Оценка проблематики применения налогового администрирования в России на современном этапе развития экономики / Л.В. Куцегреева, В.В. Наливкина // Вестник академии знаний. – 2019. - № 31(2). – С. 292-298.) Чтобы достичь цели дальнейшего совершенствования деятельности администрирования необходимо реализовать следующие мероприятия: разработка методологических инструментов, которые позволяют осуществить анализ итогов функционирования по принудительному взысканию недоимки. Нужно переоценить структуру показателей эффективности налогового администрирования и включить в систему стимулирование сотрудников в налоговых органах. Для благополучного осуществления комплекса задач администрирования налоговой задолженности существует настоятельная потребность в упорядочении функций и задач мониторинга, построения системы мониторингов по направлениям деятельности налоговых органов, ориентированных на контроль процессов достижения конечных результатов; разработать предложения по изменению гражданского и налогового законодательства в части изменения порядка принудительного взыскания налоговой задолженности с учредителей, а при ее отсутствии - с директоров организаций-налогонеплательщиков. Особенно актуально это при разорении организаций, так как в Российской Федерации исторически сложилось, что доля получения задолженности после окончания процесса конкурсного производства остается очень низким; развивать контроль со стороны ФНС как уполномоченного органа в делах о несостоятельности (банкротстве), в частности, за финансовым состоянием должников. Совершенствование организации налогового администрирования на основе применения электронных технологий - характерная черта следующего этапа его развития. Это связано с началом массового внедрения интернет-технологий в налоговой сфере. Современный этап развития налогового администрирования характеризуется внедрением электронных технологий и широким распространением интернет-коммуникаций. Налоговое администрирование выступает связующим звеном в отношениях между государством и налогоплательщиками. Поэтому структура, формы организации и качество налогового администрирования непосредственно влияют на эффективность налоговых процессов. Для предшествующих этапов налогового администрирования было характерно пассивное участие налогоплательщиков в налоговых процессах, их слабое влияние на налоговую систему с целью трансформации. Это привело к усилению негативных явлений в системе налогообложения, что выразилось в увеличении числа налоговых правонарушений и расширении теневой экономики. Современный этап налогового администрирования должен основываться на процессах гармонизации и демократизации налоговых отношений в России, что предполагает активное участие налогоплательщиков в формировании нового типа налоговых отношений. Приоритеты налогового администрирования в настоящее время обусловлены тем, что налоговое администрирование выступает в роли своеобразного посредника между налоговым законодательством и реальным восприятием налоговых норм со стороны субъектов налоговых отношений. Информация о наиболее проблемных зонах и несовершенстве налоговой системы проявляется именно на этапе налогового администрирования в процессе налоговых проверок и иных действий органов налоговой администрации. Это позволяет заключить, что необходимо развивать и совершенствовать те стороны и функции налогового администрирования, которые могут способствовать взаимоувязке противоречивых интересов участников налогового процесса и совершенствованию налогового законодательства в соответствии с имеющимися условиями институциональной среды. Таким образом, нынешняя система налогового администрирования обязана обеспечивать высочайший уровень собираемости налогов, при сокращении издержек плательщиков, создание для них предельно комфортных условий при реализации обязанностей по уплате налогов, снижение количества судебных исков со стороны плательщиков, за счет их регулирования в досудебном порядке налоговыми органами. ЗАКЛЮЧЕНИЕ Налоговое администрирование является динамически развивающейся системой управления налоговыми взаимоотношениями, которые координируют деятельность налоговых органов в условиях рыночных отношений. Реформирование и совершенствование системы налогового администрирования, повышение эффективности налогового контроля, развитие соответствующих информационных технологий – все это служит предпосылками укрепления экономической безопасности страны. Под налоговым администрирование следует понимать организацию взаимоотношения налоговых органов и налогоплательщиков в ходе исполнения законодательства о налогах и сборах. Недостатки в этом процессе влекут за собой снижение налоговых поступлений в бюджет и повышают число налоговых правонарушений. Одним из элементов администрирования является налоговой контроль. В ходе проведения мероприятий налогового контроля, происходит мониторинг налоговых поступлений, контроль за соблюдением участниками налоговых отношений соответствующего законодательства, а также профилактика правонарушений. Эффективная работа налоговых органов определяется увеличением поступлений платежей в бюджет. Эти средства, в свою очередь, обеспечивают функционирование государства и безопасность в экономической сфере в целом. С должным уровнем денежных средств, государство имеет возможность оказывать поддержку своим гражданам в экономической и социальной сферах. Чем выше уровень организации налогового администрирования, тем меньше у государства вариантов возникновения угроз связанных с недополучением финансов и, тем самым, сохранение экономической безопасности. |