курсовая. Пример Курсовой. Курсовая работа по дисциплине Общая экономическая теория

Скачать 108.05 Kb. Скачать 108.05 Kb.

|

|

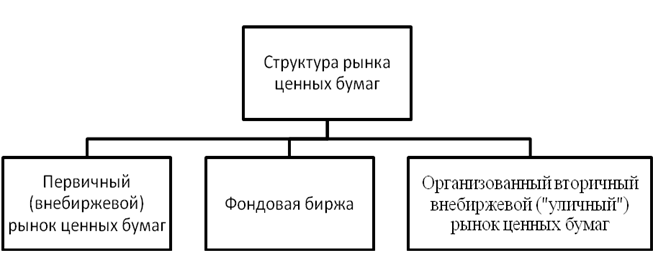

Анализ российского рынка ценных бумаг 2.1 Структура отечественного рынка ценных бумаг Основными функциями рынка ценных бумаг являются: инвестиционная функция, т.е. образование и распределение инвестиционных фондов, необходимых для расширенного воспроизводства и технического прогресса; передел собственности с помощью использования пакетов ценных бумаг (прежде всего акций); перераспределение рисков (хеджирование) путем купли-продажи фиктивного капитала, посредством «противоположных» сделок, участники которых поочередно принимают риск на себя; функция «притяжения венчурного капитала», дающая возможность субъектам рынка рискнуть своим капиталом для получения высокой прибыли; повышение ликвидности долга (в том числе государственного), покрытие его с помощью выпуска ценных бумаг. Рынок ценных бумаг – регулятор многих стихийно протекающих в рыночной экономике процессов. К ним относится и процесс инвестирования капитала. Последний предполагает, что миграция капитала обеспечивает его прилив к местам необходимого приложения, одновременно она ведет к оттоку капитала из тех отраслей производства, где имеет место его излишек. Механизм миграции известен: растет спрос на какие-нибудь товары (услуги) – растут их цены ‒ растут прибыли от их производства, в которое и устремляются свободные капиталы, покидая те отрасли производства, спрос на продукцию которых сокращается (отрасль становится менее прибыльной). Ценные бумаги являются тем средством, с помощью которого механизм миграции капитала работает. Они адсорбируют временно свободный капитал, где бы он ни находился, и через их куплю-продажу помогают его «перебросить» в нужном направлении. На практике это ведет к тому, что в рыночной экономике капитал размещается главным образом в производствах, необходимых обществу. В результате возникает оптимальная структура общественного производства: оно начинает соответствовать общественному спросу. В этом заключается важное преимущество развитой рыночной экономики. В структуре российского рынка ценных бумаг выделяются первичный и вторичный рынок, а также рынки по видам фондовых инструментов и сделок.  Рисунок 2 – Структура рынка ценных бумаг в России [3] Первичный рынок ‒ рынок, на котором осуществляется размещение впервые выпущенных ценных бумаг. Основными его участниками являются эмитенты ценных бумаг и инвесторы. Эмитенты, нуждающиеся в финансовых ресурсах для инвестиций в основной и оборотный капитал, определяют предложение ценных бумаг на фондовом рынке. Инвесторы, ищущие выгодную сферу для применения своего капитала, формируют спрос на ценные бумаги. Именно на первичном рынке осуществляется мобилизация временно свободных денежных средств и инвестирование их в экономику. Но первичный рынок не только обеспечивает расширение накопления в масштабе национальной экономики. ‘На первичном рынке происходит распределение свободных денежных средств по отраслям и сферам национальной экономики. Критерием этого размещения в условиях рыночной экономики служит доход, приносимый ценными бумагами. Это означает, что свободные денежные средства направляются в предприятия, отрасли и сферы хозяйства, обеспечивающие максимизацию дохода. Первичный рынок выступает средством создания эффективной с точки зрения рыночных критериев структуры национальной экономики, поддерживает пропорциональность хозяйства при сложившемся в данный момент уровне прибыли по отдельным предприятиям и отраслям. Следовательно, первичный рынок ценных бумаг является фактическим регулятором рыночной экономики. Он в значительной степени определяет размеры накопления и инвестиций в стране, служит стихийным средством поддержания пропорциональности в хозяйстве, отвечающей критерию максимизации прибыли, и таким образом определяет темпы, масштабы и эффективность национальной экономики. Первичный рынок предполагает размещение новых выпусков ценных бумаг эмитентами. При этом в качестве эмитентов могут выступать корпорации, федеральное правительство, муниципалитеты. Значение этих эмитентов на рынке определяется состоянием экономики в стране и общим уровнем ее развития. Хронические дефициты государственных бюджетов большинства стран обусловливают преобладающую роль государства на рынке ценных бумаг. Так, в США в 1989 г. на долю государства приходилось до 75% всех заимствований, в России в 1995 г. – около 70%. Покупателями ценных бумаг могут являться индивидуальные и институциональные инвесторы. При этом соотношение между ними зависит как от уровня развития экономики, уровня сбережений, так и от состояния кредитной системы. В развитых странах на рынке ценных бумаг преобладают институциональные инвесторы. Это коммерческие банки, пенсионные фонды, страховые компании, инвестиционные фонды, взаимные фонды и т.д. Хотя основой рынка ценных бумаг служит первичный рынок и именно он определяет его совокупные масштабы и темпы развития, его объем в развитых капиталистических странах в настоящее время относительно невелик. Выпуск акций с целью финансирования инвестиций в производственную деятельность связан с учреждением новых компаний и реорганизацией частных компаний в отраслях «высокой технологии», использующих рисковый или венчурный капитал. При этом источник венчурного капитала – средства институциональных и индивидуальных инвесторов, которые, имея крупные активы, могут позволить себе «рискнуть». Для большинства, мелких фирм, тысячами возникающих в традиционных отраслях экономики, реальной возможности достичь размеров, позволяющих выпускать акции, не существует. Основными причинами выпуска акций в развитых странах в настоящее время являются финансирование поглощения и необходимость снижения доли заемного капитала в совокупном капитале корпораций. Первая причина эмиссии новых акций ‒ поглощения (слияния) компаний. Поглощения осуществляются в форме обмена акций поглощаемых компаний на акции поглощающих. Поглощающие компании активно выходят на первичный рынок ценных бумаг, производя эмиссию новых акций. Вторая причина выхода современных корпораций на рынок ценных бумаг – необходимость уменьшения доли заемного капитала в совокупном капитале корпораций. В некоторых странах соотношение между собственным и заемным капиталами устанавливается законом. Таким образом, эмиссия новых акций на современном этапе развития рынка ценных бумаг в развитых странах очень незначительна и не всегда связана с мобилизацией свободных денежных ресурсов для финансирования экономики. Это означает, что в развитых странах происходит не только уменьшение масштабов первичного рынка ценных бумаг, но параллельно идет снижение его роли регулятора инвестиций и экономики в целом. Размещение ценных бумаг на первичном рынке осуществляется в двух формах: путем прямого обращения к инвесторам, через посредников. Первичный рынок ценных бумаг предполагает обязательное существование вторичного рынка. Более того, существование первичного рынка в условиях отсутствия вторичного рынка практически невозможно. Вторичный рынок ‒ рынок, на котором осуществляется обращение ценных бумаг в форме перепродажи ранее выпущенных и в других формах. Основными участниками рынка являются не эмитенты и инвесторы, а спекулянты, преследующие цель, получения прибыли в виде курсовой разницы. Содержание их деятельности сводится к постоянной купле-продаже ценных бумаг. Купить подешевле и продать подороже – основной мотив их деятельности. Вторичный рынок обязательно несет элемент спекуляции. Поскольку цель деятельности на нем ‒ доход в виде курсовой разницы, а курсовая стоимость формируется под воздействием спроса и предложения, постольку существует множество способов воздействия на курс ценных бумаг в желаемом направлении. В результате на вторичном рынке происходит постоянное перераспределение собственности, которое всегда имеет одно направление – от мелких собственников к крупным. Миграция капитала осуществляется в виде перелива его к местам необходимого приложения и оттока капитала из тех отраслей, предприятий, где имеется его излишек. Механизм такого движения сводится к следующему: растет спрос на определенные товары, услуги, возрастают их цены, растут прибыли от их производства и в эти отрасли устремляются капиталы, высвобождающиеся из тех отраслей производства, на продукцию которых спрос сокращается и которые становятся менее прибыльными. Таким образом, вторичный рынок в отличие от первичного не влияет на размеры инвестиций и накоплений в стране. Он обеспечивает лишь постоянное перераспределение уже аккумулированных через первичный рынок денежных средств между различными субъектами хозяйственной жизни. Поскольку цель биржевых спекулянтов – 7 получение максимального дохода в виде курсовой разницы, то они продают ценные бумаги предприятий, исчерпавших свои возможности роста прибыли, и покупают ценные бумаги перспективных предприятий и отраслей хозяйства. В итоге функционирование вторичного рынка обеспечивает постоянную структурную перестройку экономики в целях повышения ее рыночной эффективности и является столь же необходимым для существования рынка ценных бумаг, как и первичный рынок. Однако роль вторичного рынка этим не ограничивается. Вторичный рынок обеспечивает ликвидность ценных бумаг, возможность их реализации по приемлемому курсу и тем самым создает благоприятные условия для их первичного размещения. Возможность в любой момент превратить ценные бумаги в форму наличных денег представляет собой обязательное условие инвестирования средств в ценные бумаги, ибо источник инвестируемого ссудного капитала - временно свободные денежные капиталы и средства, которые могут быть использованы только в соответствии с основными принципами кредита. Вторичный рынок ценных бумаг, концентрируя спрос и предложение обращающихся ценных бумаг, формирует тот равновесный курс, по которому продавцы согласны продать, а покупатели – купить ценные бумаги, что необходимо при перераспределении ссудного капитала между отраслями и сферами экономики, между хозяйствующими субъектами. Возможность перепродажи ‒ важный фактор, учитываемый инвестором при покупке ценных бумаг на первичном рынке. Функцией вторичного рынка становятся сбалансированность рынка ценных бумаг и обеспечение ликвидности. Ликвидный рынок характеризуется незначительным разрывом между ценой продавца и ценой покупателя; небольшими колебаниями цен от сделки к сделке. Более того, ликвидность рынка тем выше, чем больше число участников продажи и возможность оперативной перепродажи ценных бумаг, а также чем выше процент новизны предложенных для продажи ценных бумаг. Вторичный рынок служит неотъемлемой составной частью всякого сколько-нибудь развитого рынка ценных бумаг. Следует, однако, учитывать, что сберегательные облигации, именные акции, проданные работникам данного предприятия, не обращаются на вторичном рынке. Они реализуются через механизм перерегистрации прав их владельцев в депозитариях, коммерческих банках либо самих акционерных обществах. Существуют две основные организационные разновидности вторичных рынков ценных бумаг: организованный – биржевой; неорганизованный ‒ внебиржевой (уличный). В свою очередь, и тот, и другой принимают разнообразные формы организации. Наиболее простой формой организации фондовой торговли выступает стихийный (уличный) рынок. Здесь продавцы и покупатели, общаясь между собой, определяют уровень спроса и предложения на те или иные ценные бумаги и заключают сделки непосредственно друг с другом. Заключение сделки на стихийном рынке зависит от того, насколько удачно случай сводит продавцов и покупателей, а условия совершения разных торговых операций могут существенно различаться даже тогда, когда они происходят в один и тот же момент. Для стихийного рынка характерны: отсутствие единого курса ценных бумаг, всеобъемлющей информации о рынке; множество трейдеров. С течением времени стихийные фондовые рынки организуются (пример: Американская фондовая биржа в Нью-Йорке – организованный стихийный рынок) либо уступают место другим формам организации торговли ценными бумагами. Одна из таких форм ‒ простые аукционные рынки. Посредством простых аукционов распространяются краткосрочные государственные казначейские обязательства, функционируют инвестиционные торги, организуемые фондом имущества. Традиционной формой вторичного рынка ценных бумаг выступает фондовая биржа ‒ организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется прежде всего степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, роль биржи зависит от уровня развития рынка ценных бумаг в целом. К основным функциям фондовой биржи относятся: мобилизация и концентрация свободных денежных капиталов и накоплений посредством организации продажи ценных бумаг; инвестирование государства и иных хозяйственных организаций посредством организации покупки их ценных бумаг; обеспечение высокого уровня ликвидности вложений в ценные бумаги. Фондовая биржа позволяет обеспечить концентрацию спроса и предложения ценных бумаг, их сбалансированность путем биржевого ценообразования, реально отражающего уровень эффективности функционирования акционерного капитала. Фондовая биржа и институты организованного рынка ценных бумаг представляют систему, которая отличается высокой степенью упорядоченности и ответственности за принимаемое решение. Ее функционирование предопределяет в значительной мере эффективность фондового рынка и степень воздействия на экономические процессы в стране. В организационно-правовом отношении фондовая биржа представляет собой финансовое посредническое учреждение с регламентированным режимом работы, где совершаются торговые сделки между продавцами и покупателями фондовых ценностей с участием биржевых посредников по официально закрепленным правилам. Эти правила устанавливаются как биржевым (Устав биржи), так и государственным законодательством (Закон РФ «О рынке ценных бумаг» и др.). Следует иметь в виду, что фондовая биржа как таковая и ее персонал не совершают сделок с ценными бумагами. Она лишь создает условия для них, обслуживает эти сделки, связывает продавца и покупателя, предоставляет помещение, консультационные и арбитражные услуги, техническое обслуживание и все необходимое для того, чтобы сделка могла состояться. С учетом правового статуса в мировой практике существуют три типа фондовых бирж, а именно: 1) публично-правовые; 2) частные; 3) смешанные. Публично-правовые фондовые биржи находятся под постоянным государственным контролем. Государство участвует в составлении Правил биржевой торговли и контролирует их выполнение, обеспечивает правопорядок на бирже во время торгов (зачастую и при помощи полиции), назначает биржевых маклеров, отстраняет их от работы и т. д. Публично-правовой тип фондовой биржи распространен, например, в Германии и Франции. Фондовые биржи как частные компании создаются в форме акционерных обществ. Такие биржи самостоятельны в организации биржевой торговли. Все сделки на бирже совершаются в соответствии с действующим в стране законодательством, нарушение которого предполагает определенную правовую ответственность. Государство не берет на себя никаких гарантий по обеспечению стабильности биржевой торговли и снижению риска торговых сделок. Этот тип характерен для Англии и США. Если фондовые биржи создаются как акционерные общества, но при этом не менее 50% их капитала принадлежит государству, они относятся к типу смешанных организаций. Во главе таких бирж стоят выборные биржевые органы. Тем не менее биржевой комиссар осуществляет надзор за биржевой деятельностью и официально регистрирует биржевые курсы. Подобные биржи функционируют в Австрии, Швейцарии и Швеции. Членство в фондовых биржах привлекательно для участников рынка ценных бумаг не прибыльным вложением капитала, а возможностью создания насыщенного информационного пространства, отражающего реальную конъюнктуру рынка, и некоторыми привилегиями (приоритетами), которые они получают в процессе торговли (преимущественное право на покупку тех ценных бумаг, количество которых ограничено). Неравноправное положение членов фондовой биржи, временное членство, сдача мест в аренду и их передача в залог лицам, не являющимся членами данной фондовой биржи, не допускаются. Жесткая процедура введения ценных бумаг на биржу позволяет выявить наиболее надежные и доходные фондовые инструменты. Ценные бумаги, поступающие на биржу, проверяются специальной комиссией по листингу. Задача листинга – проверка финансового положения и менеджмента компании-эмитента, которая проводится на принципах аудита. Маржинальная торговля стала новым (посткризисным) явлением на отечественном рынке ценных бумаг. Она ориентирована на привлечение среднего и мелкого клиента, включая физических лиц. Её сущность заключается в открытии брокерской, инвестиционной или иной компанией маржинального счета для клиента, посредством которого он может покупать и продавать ценные бумаги, используя заёмные ресурсы. Вопросы правового регулирования этой деятельности в стране еще недостаточно урегулированы. Срочные рынки (рынки деривативов) появились практически одновременно (с 1990 г.) с появлением в РФ рынков реальных ценных бумаг. Первыми были рынки валютных фьючерсов. Затем начали использоваться фьючерсы на ГКО, на акции и на фондовые индексы. Главными центрами торговли срочными инструментами до 1998 г. являлись: Московская Центральная фондовая биржа (МЦФБ), ММВБ и Российская Биржа (РБ). В результате кризиса, основной сегмент этого рынка ‒ фьючерсы на ГКО, прекратил существование, а РБ потерпела банкротство. Функционирование рынка ценных бумаг невозможно без профессионалов, обслуживающих его и решающих возникающие задачи. Основными профессионалами рынка ценных бумаг являются: брокеры (посредники при заключении сделок, сами в них не участвующие); дилеры (посредники, участвующие в сделках своим капиталом); управляющие (лица, распоряжающиеся переданными им в доверительное управление ценными бумагами); клиринги (организации, занимающиеся определением взаимных обязательств); депозитарии (оказывают услуги по хранению ценных бумаг); регистраторы (ведут реестры ценных бумаг); организаторы торговли на рынке ценных бумаг (оказывают услуги, способствующие заключению сделок с ценными бумагами) и джобберы (специалисты на конъюнктуре рынка ценных бумаг). Наряду с этими профессионалами рынок ценных бумаг обслуживают банковские служащие, работники инвестиционных фондов, а также государственные чиновники и юристы, обеспечивающие необходимые для финансового рынка законотворчество и контроль. В 1997 г. на российском рынке ценных бумаг работали около 4 тыс. лицензированных профессиональных участников, в основном брокеров. В настоящее время участников рынка ценных бумаг, работающих одновременно и эмитентами, и трейдерами, можно разделить на следующие основные категории: 1 Главные участники рынка ценных бумаг ‒ государство, муниципалитеты, крупнейшие национальные и международные компании. Эти участники имеют высокий имидж, а потому выпуск и реализация ими ценных бумаг обычно значительного труда не составляют: рынок всегда готов их принять в больших количествах. Однако, обладая высокой степенью надежности, эти ценные бумаги не всегда обеспечивают высокие доходы. Тем не менее именно благодаря их надежности всегда есть слои населения (пенсионеры, одинокие люди, семьи, потерявшие кормильца, и т.п.), которые, не желая рисковать, предпочитают вкладывать свои средства именно в такие бумаги. 2 Институциональные инвесторы, т.е. различные финансово-кредитные институты, совершающие операции с ценными бумагами (коммерческие и инвестиционные банки, страховые общества, пенсионные фонды и т. п.). Многие из институтов объединяют средства различных инвесторов (юридических и физических лиц) и ищут возможностей их вложения в доходные ценные бумаги. Они стремятся либо завладеть контрольными пакетами акций, либо, во избежание риска, разместить свои капиталы между различными отраслями хозяйства. Значительные средства населения, помещенные в коммерческих банках, сосредоточены в их траст-отделах, услугами которых пользуются миллионы людей. Чтобы обеспечить сохранность этих средств, не допустить банкротства, государство регулирует деятельность институциональных инвесторов на рынке ценных бумаг. 3 Индивидуальные инвесторы – различные частные лица, в том числе владельцы небольших предприятий венчурного бизнеса. Ценные бумаги малых предприятий всегда таят немалый риск: в Западной Европе, например, ежегодно около 3/4 общего числа этих предприятий терпят банкротство и исчезают. В то же время некоторые малые предприятия оказываются очень перспективными и доходными: именно на малых предприятиях началось производство электронно-вычислительной техники, ракет, многих предметов быта и т.п. Некоторые малые предприятия могут успешно заниматься экспортными операциями (например, производство шерстяных и кожаных изделий, галантереи и т. п.). Поэтому экономически активная часть населения, склонная к риску, приобретает акции этих предприятий в расчете на высокие дивиденды. 4 Профессионалы рынка ценных бумаг ‒ брокеры и дилеры. Они имеют доступ к информации, необходимые связи – все это облегчает им операции с ценными бумагами. Дилеры совершают эти операции с наибольшим размахом, так как обладают значительными капиталами. Как правило, брокеры и дилеры недолго держат у себя купленные бумаги: когда конъюнктура рынка становится благоприятной – они их продают. Такие операции на рынке ценных бумаг носят открыто спекулятивный характер. В каждой стране круг участников рынка ценных бумаг, а также условия их участия в работе рынка определяются государством. Государственное законодательство в этой сфере отражает специфику состояния производства и финансов страны и в случае экономического кризиса претерпевает изменения. Таким образом, основными функциями рынка ценных бумаг являются: инвестиционная функция, т.е. образование и распределение инвестиционных фондов, необходимых для расширенного воспроизводства и технического прогресса. В организационно-правовом отношении фондовая биржа представляет собой финансовое посредническое учреждение с регламентированным режимом работы, где совершаются торговые сделки между продавцами и покупателями фондовых ценностей с участием биржевых посредников по официально закрепленным правилам. |