2. Элементы налога: виды, сущность, функции курсовая. Курсовая работа состоит из введения, двух глав с подпунктами

Скачать 130.27 Kb. Скачать 130.27 Kb.

|

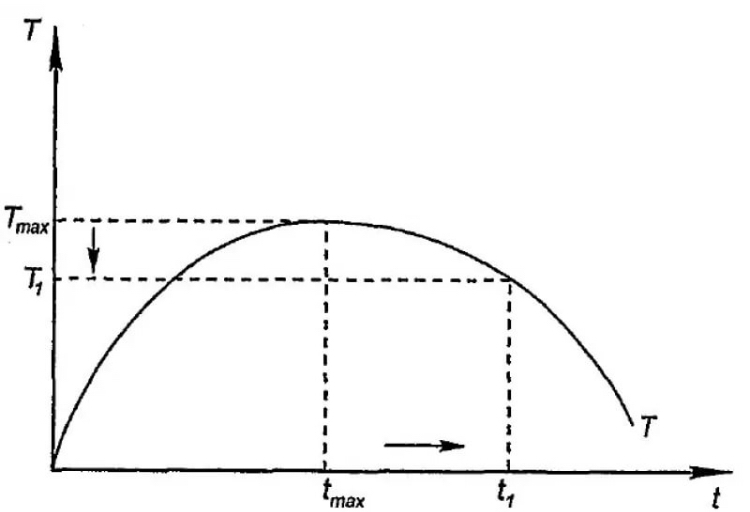

ков. ков.Рис. 1. Кривая Лаффера 5. Кривая Лаффера выводит еще на один принцип, который выдвинул еще А. Смит - это принцип неотягощенности налогов. Размер налога должен быть таким, чтобы он не очень обременял плательщиков, и они могли его уплатить без особого ущерба для своего благосостояния. К предложенным А.Смитом принципам налогообложения в современных условиях добавляются также принципы обязательности и всеобщности налогообложения, смысл которых ясен из их названия. Поскольку налог предстает как обязательный платеж, то его должны платить все, кому положено. Для этого, например, в РФ созданы специальные органы в виде налоговых инспекций и налоговых полиций, которые следят за уплатой налогов, выявляют и наказывают неплательщиков. Выделяют также еще один принцип - системность налогообложСуть ее в том, что совокупность всех видов налогов, их ставок, методов освобождения, налогового законодательства и налоговых органов формирует налоговую систему страны и эта система должна быть последовательной, все ее элементы должны быть взаимосвязаны и взаимно подкреплять друг друга. Ха. В этом случае налоги органично вписываются в национальную экономику, укрепляя ее, обеспечивая необходимыми дубинками Сейчас эти принципы расширяются и дополняются экономической наукой в соответствии с духом Нового времени Современные принципы налогообложения таковы: 1. Уровень налоговой ставки должен быть установлен в бухгалтерском учете Возможности налогоплательщиков, то есть уровень доходов Подоходный налог должен быть прогрессивным (то есть чем выше доход, тем выше его процент уплачивается в виде налога). Принцип этого стойкого Не всегда некоторые налоги во многих странах рассчитываются пропорционально (налоговая ставка одинакова для всех облагаемых налогом сумм). 2. Следует приложить все усилия для введения разового налогообложения доходов Многократные сборы доходов или капитала не допускаются Примером осуществления этого принципа является замена налога на оборот в развитых странах, Где навязывание оборота происходило по возрастающей кривой, С НДС, где вновь созданный чистый продукт облагается налогом только один раз до его реализации. 3. Обязанность платить налог. Налоговая система не должна оставлять сомнений налогоплательщику в неизбежности выплаты. 4. Система и порядок уплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономными для учреждений, собирающих нал. 5. Налоговая система должна быть гибкой и адаптированной к меняющимся социальным и политическим требованиям. 6. Налоговая система должна обеспечить перераспределение созданного ВВП и стать эффективным инструментом государственной экономической политики. Кроме того, налоговая схема должна быть доступна налогоплательщику, а налоговый объект должен быть защищен от двойного или тройного налогообложения. Закончив обзор характера налогов, отметим, что налоги имеют и стабильность, и мобильность Y. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: Он может заранее и совершенно точно рассчитать, каков будет эффект от осуществления экономического решения, Проведенная сделка, финансовая операция И Неопределенность является врагом предпринимательства А. Бизнес всегда связан с риском, Но степень риска, по крайней мере, удвоится, если волатильность налоговой системы, Бесконечные изменения ставок, налоговых условий и тем более самих принципов налогообложения, Не зная, какими будут условия и ставки налогообложения в предстоящий период, Невозможно подсчитать, какая часть ожидаемой прибыли пойдет в бюджет, а какая достанется предпринимателю. Стабильность налоговой системы не означает, что состав налогов, ставок, льгот, санкций может быть установлен раз и навсегда. "Замороженных" налоговых систем нет и быть не может Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству - И все это в момент его реализации По мере изменения этих и других условий налоговая система перестает соответствовать своим требованиям и конфликтует с объективными условиями развития народного хозяйства. В связи с этим налоговая система в целом или ее отдельные элементы (ставки, льготы и т. д.) подвергаются необходимым изменениям. Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности). Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2-3 пункта или необходимость повышения на 2-3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, но вместе с тем не препятствуют эффективной предпринимательской деятельности. Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве. [10.147-149] Разновидность налогов и их функции. 2.1. Виды налогов Многообразие налогов, различающихся по условиям обложения, механизмам взимания и регулирования, обуславливает необходимость их систематизации и классификации. Самым первым и наиболее употребительным до настоящего времени является деление налогов по критерию отнесения налогообложения к подоходно-поимущественному или к обложению расходов на потребление, на два основных вида - прямые и косвенные. В соответствии с этим критерием прямые налоги - это налоги на доходы и имущество. Они взимаются с конкретного физического или юридического лица. К прямому налогу относятся подоходные налоги, налоги на прибыль, взносы в фонды социального страхования, налоги на имущество (земельный налог, налог на дома, на прирост капитала), на операции с ценными бумагами, на наследство и дарение. Прямые налоги подразделяются на реальные и личные. Реальными налогами облагаются отдельные виды имущества налогоплательщика (земля, недвижимость и т. п.) на основе кадастра - перечня объектов обложения, составленного на основе их внешних признаков и учитывающего среднюю, а не действительную доходность конкретного объекта. Реальные налоги взимаются в силу факта владения имуществом независимо от финансового положения и доходов налогоплательщика. В зависимости от объекта обложения к прямым реальным доходам относятся: плата за землю, налог на недвижимость, подомовой, промысловый налог и др. Личные налоги в отличие от реальных учитывают платежеспособность налогоплательщика; при их взимании объекты налогообложения (доход, имущество) определяются индивидуально для каждого плательщика с учетом предоставляемых ему льгот. В зависимости от объекта обложения различают следующие виды прямых личных налогов: подоходный с физических лиц, налог на прибыль корпораций (фирм), налог на сверхприбыль, налог с наследств и дарений и др. Косвенными налогами облагаются расходы на потребление. Они представляют собой, по сути, надбавку к цене товара или услуги. К ним относятся: налог на добавленную стоимость, акцизы, таможенные пошлины, налог на покупки и продажи. Косвенный налог, таким образом, предстает как пенообразующий фактор. Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения - к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.[11.с.111-113] Каждый из этих видов налогов имеет свои достоинства и недостатки с точки зрения как государства, заинтересованного в получении налогов и поддержании экономической и социальной стабильности в обществе, так и плательщиков, не испытывающих особого удовольствия от уплаты налогов. Основным преимуществом прямого налогообложения является то, что прямые налоги - это более определенный, твердый и постоянный источник доходов бюджета, они в большей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики. К недостаткам можно отнести уклонение от уплаты налогов, уменьшение склонности к сбережениям и инвестициям при повышении налоговых ставок. Достоинства косвенных налогов связаны с их скрытым характером. Многие люди их платят, даже не подозревая об этом, так как обычно в цене не указано, что в нее включен косвенный налог. С социально-политической точки зрения это очень важно. Благодаря косвенным налогам цены на товары с низкой себестоимостью можно поддерживать на экономически рациональном уровне, в том числе на уровне, позволяющем ограничивать потребление далеко не безвредных товаров. Так происходит с ценами на спиртные напитки, табачные изделия.[12.с.492] Такие косвенные налоги, как таможенные пошлины, помогают государству влиять на национальных товаропроизводителей, защищая их от иностранных конкурентов и поощряя их выход на мировой рынок. Главный недостаток косвенных налогов заключается в том, что они усиливают неравномерность распределения налогового бремени среди населения. Очевидно, что для богатой части населения повышение цены из-за включения в нее косвенного налога не столь ощутимо, как для бедной части. В этой связи нередко товары для бедных освобождаются от налогообложения, и наоборот, товары для богатых облагаются повышенными налогами. Другой недостаток косвенных налогов заключается в их инфляционном характере. Помимо деления налогов на прямые и косвенные бывают другие классификации. Так, например, различают твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода (например, на тонну нефти или газа). Пропорциональные - действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины (например, действовавший в СССР до 1 июля 1990 г. налог на заработную плату в размере 13 %). Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги - это те налоги, бремя которых сильнее давит на лиц с большими доходами. Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков. В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления, за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды). Также, принята классификация налогов в зависимости от уровня бюджетов, в которые они поступают. В соответствии с этим критерием налоги подразделяются на общегосударственные (центральные), региональные и местные. Как правило, в местные бюджеты целиком поступают акцизные сборы, налоги на недвижимость и различные местные налоги и сборы. Поступления от налогов на прибыль и личные доходы делятся между центральными и местными бюджетами в заранее согласованных пропорциях. Говоря о видах налогов, необходимо также отметить, что существуют два вида налоговой системы - шедулярная и глобальная. В шедулярной налоговой системе весь доход, получаемый налогоплательщиком, делится на части - шедулы. Каждая из этих частей облагается налогом особым образом. Для разных шедул могут быть установлены различные ставки, льготы и другие элементы налога, перечисленные выше В глобальной налоговой системе все доходы физических и юридических лиц облагаются одинаково. Такая система облегчает расчет налогов и упрощает планирование финансового результата для предпринимателей. Глобальная налоговая система широко применяется в Западных государствах. Кроме вышеназванных существуют и более подробные и развернутые налоговые классификации. В их основу закладывается одновременно несколько критериев. Россия является одной из стран с самыми низкими в мире ставками налогов. Например: налог на прибыль составляет 24 %; ставка НДС в Российской Федерации с 1 января 2004 года составляет 18 %; налог на доходы физических лиц (сокращ. НДФЛ) составляет 13%. Налог на добычу полезных ископаемых (НДПИ) имеет различные налоговые ставки в зависимости от вида полезного ископаемого. Так, налогообложение производится по ставке 3,8% при добыче калийных солей; 4,0% - торфа, угля каменного и бурого, антрацита и горючих сланцев, апатитовых и фосфоритовых руд; 4,8% - руд черных металлов. Налог на транспорт является региональным налогом, поэтому в каждом субъекте РФ действуют свои налоговые ставки и льготы. Сумма налога рассчитывается исходя из категории транспортного средства и мощности его двигателя. Важную роль в налоговой системе играл налог с оборота. В Европейских странах он эволюционировал в НДС, в России же он больше тяготел в сторону акцизов. На протяжении многих лет налог с оборота вызывал отклонение цен не товары от их стоимости, препятствовал установлению рыночных цен и развитию хозрасчетных отношений. Другим важным налогом был подоходно-поимущественный налог. Он представлял собой прежде всего налог на капитал. Поимущественное обложение было прогрессирующим. В результате всякое слияние капиталов было практически невозможным. Плюс к этому дважды облагались налогом доходы участников АО: сначала как совокупный доход АО, а затем как выплаченные дивиденды. Подобный налоговый гнет толкал частных предпринимателей на путь спекуляции, препятствовал рациональной концентрации и накоплению капитала даже на самом примитивном уровне. В дальнейшем финансовая система России эволюционировала в направлении, противоположном процессу общемирового развития. От налогов она перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну, в конце концов, к кризису. 2.2 Функции налогов Функции налогообложения - это проявление его сущности и свойств. В первую очередь, в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. На практическом уровне налогообложение выполняет несколько функций, в каждой из которых реализуется то или иное назначение налогов. Взаимодействуя между собой, эти функции образуют систему. Рассматривая современную систему налогообложения, разные авторы выделяют разные функции налогов. К числу основных функций налогов относятся: * фискальная; * распределительная (социальная); * регулирующая; * контрольная; * поощрительная. Рассмотрим эти функции более подробно, но будем иметь ввиду, что указанное ниже разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно. |