Курсовая работа виды обеспечения кредитов в сфере малого бизнеса специальность 38. 07. 02 Банковское дело

Скачать 410.83 Kb. Скачать 410.83 Kb.

|

1 2 2.1 Краткая характеристика ПАО Сбербанка Коммерческий банк ПАО Сбербанк является публичным акционерным обществом, контролирующий дочерние компании, которые включают российские и иностранные коммерческие банки, и другие организации. Сбербанк основан в 1841 году. Банк является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве. Со временем они разрослись в сеть сберегательных касс, которые работали по всей стране и даже в трудные времена помогали сохранить устойчивость российской экономики. Затем, в советскую эпоху, сберегательные кассы были преобразованы в систему Государственных трудовых сберегательных касс. А в новейшее время превратились в современный универсальный банк, крупную международную группу, чей бренд известен более чем в двадцати странах мира. Сбербанк сегодня — это 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации. Сбербанк − кровеносная система российской экономики, треть ее банковской системы. Надежность и безупречная репутация Сбербанка подтверждаются высокими рейтингами агентств. Так, по данным аналитического центра предоставим рейтинг 10 лидирующих банков на ипотечном рынке по итогам 2020 года в таблице 1. По данным таблицы 1, Сбербанк занимает ведущее место и почти всегда занимает первые места в различных рейтингах. Например, можем отнести ведущие места по объему активов и капитала; по оборотам средств в банкоматах; по количеству выданных кредитов как юридическим, так и физическим лицам; по объему вкладов физических лиц и выпущенных ценных бумаг. Таблица 1 Топ 6 лидирующих ипотечных банков по итогам 2020 гг

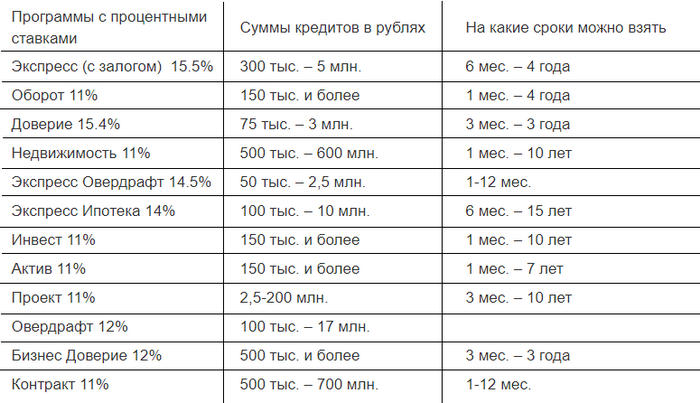

На сегодняшний день Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам. Все органы управления Банком формируются на основании Устава Сбербанка и в соответствии с законодательством Российской Федерации. Органы управления Сбербанка: − Общее собрание акционеров является высшим органом управления Сбербанка. На Общем собрании акционеров принимаются решения по основным вопросам финансовой деятельности Банка. − Наблюдательный совет, состоящий из 17 директоров: среди которых 6 представителей Банка России, 2 представителя Сбербанка, 1 внешний и 8 независимых директоров. −Руководство текущей деятельностью Банка осуществляется Президентом, Председателем Правления Банка и Правлением Банка. Основной акционер Банка и его Учредитель – Центральный Банк Российской Федерации (Банк России). Диапазон услуг Сбербанка для клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. Сбербанк стремится сделать обслуживание клиентов более современным, удобным и технологичным. Для этого Сбербанк совершенствует с каждым годом более новые возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят: мобильные приложения «Сбербанк Онлайн» для смартфонов; онлайн-банк «Сбербанк Онлайн»; SMS-сервис «Мобильный банк». Основным источником для оценки финансового состояния Сбербанка будет являться его баланс. В балансе отражается состояние собственных средств банка и привлеченных, а также их размещение в кредитные и другие операции. По данным баланса осуществляется контроль за состоянием расчетных, кредитных, кассовых и других банковских операций. Структура баланса определяется функциональной деятельностью банков, принципами учета банковских операций. 2.2 Виды кредитов для малого бизнеса в ПАО Сбербанке Кредитного продукта под названием «Смарт кредит» для бизнеса в Сбербанке не предусмотрено. Часто он выступает в качестве неофициального обозначения кредитного обслуживания, проводимого в сжатые сроки и в онлайн формате. Подобное кредитование актуально как для Сбербанка, так и для других кредитно-финансовых учреждений или мелких финансовых организаций, поскольку этим понятием оперирует даже Центробанк России. Преимущества бизнес кредитования у Сбербанка: быстрый подбор нужного кредита; оформление запроса в любое удобное время; отсутствие необходимости посещения отделения. На решение Сбербанка о возможности предоставления кредита может повлиять финансовое положение компании-заявителя, подключение имущественного залога или поручительства третьих лиц, состояние кредитной истории. Отсутствие последней не является препятствием для получения денег в качестве смарт кредита. Подать заявку на любой кредитный продукт может как физическое, так и юридическое лицо, являющееся клиентом банка. Для этих категорий предусмотрена возможность онлайн оформления заявки через стандартный сервис для бизнеса Сбербанк Онлайн. Человек, впервые обратившийся в кредитно-финансовую организацию, подает заявление через специализированную платформу. Для этого нужно зарегистрироваться на сайте банка, ввести личные данные. Компания указывает свои реквизиты (ИНН, ОГРН, КПП, ОПФ), дату регистрации и объем годовой выручки для подтверждения платежеспособности по возвращению долга. Выбирается офис обслуживания рядом с местом локализации бизнес объекта, желаемые параметры кредита. Чтобы обратиться в банк для подачи заявки на кредит для бизнеса, юридическим лицам стоит изучить информацию о предложениях. В 2021году Сбербанк предлагает кредитование бизнеса на следующих условиях: Сроки кредитования: минимальный – 1 месяц, максимальный – 15 лет. Годовая ставка зависит от программы и колеблется от 11% до 15,5%. Кредит для бизнеса строго целенаправлен. Заемные средства выделяются под формирование оборотного капитала или покупку специального оборудования, материалов, зарплату. То есть средства должны активно участвовать в развитии производства компании. Для получения денежных средств клиенту нужно подать заявку в банк представив документы, а также соответствовать требованиям для получения кредита. Заявление рассматривается финансовым учреждением в течение 7 дней. Окончательный ответ по заявке поступит по контактам, указанным в соответствующем документе. Положительное решение подразумевает личное присутствие клиента в отделении банка для подписания договора. Максимальная сумма – 700 миллионов рублей, минимальная – 150 тысяч рублей. В организации предлагается 1600 программ кредитования бизнеса.  Текущие программы кредитования малого бизнеса в ПАО Сбербанке Программы кредитования для бизнеса могут быть оформлены как с обеспечением, так и без. Под обеспечением подразумевается предоставления залога, который может выступать движимое и недвижимое имущество, необоротный капитал. Кредитование малого бизнеса от Сбербанка без залога оформляется банком на доверие к бизнесмену и его непосредственной деятельности. В то же время стоит понимать, что кредитная организация не будет выдавать заемные средства рискованным предприятиям, поэтому необходимо минимум год вести успешный бизнес. В Сбербанке существует программа «Доверие» и для того, чтобы понять, как происходит выдача кредита организациям без залога рассмотрим возможный пример. Если годовой оборот компании не превышает 60 миллионов рублей, то клиент попадает под эту программу. Средства в размере от 100 тысяч рублей до 3 миллионов рублей могут выдаваться на следующие цели: развитие и расширение предприятия; погашение расходов, незапланированных в бюджете, а также кассовых расхождений; закрытие кредитов других банков; вложение в оборотные активы, с целью их увеличения; улучшение и проведение курса модернизации оборудования, участвующего в производстве; расширение точек производства; приобретение специального транспорта для фирмы. Максимальная ставка по этому предложению достигает 18,6%. После возврата заемных средств и повторной подачи заявки на кредит «Доверие» бизнесмен получает пониженный годовой процент – 17%. При выборе этого предложения с целью рефинансировать другие долги клиенту предлагается ставка 16%. Каждая заявка рассматривается индивидуально в зависимости от специфики и возможностей фирмы. У банка установлены определённые границы, на основании которых предприниматель подбирает подходящий режим кредитования. Рассмотрим более подробно что именно предлагает Сбербанк для бизнеса: Возобновляемая и невозобновляемая кредитная линия. Для каждого договора, заключённого между предпринимателем и Сбербанком, подразумевается определённый лимит, который устанавливается индивидуально. В невозобновляемой кредитной линии начисление процентов происходит по остаточной сумме долга, а на неиспользованные заемные средства будет налагаться комиссия. В возобновляемой начисление происходит иначе – ограничение по времени, после его окончания деньги уже нельзя потратить. После использования лимита кредитная линия возобновляется. Овердрафт. Режим кредитования, который оформляется на расчетный счет. Положительное качество этого режима заключается в том, что после поступления выручки задолженность покрывается, тем самым уменьшая плату за использование долговых средств. Кредит наличными. Заемные средства, в сумме одобренной банком, в полном размере перечисляются на счет клиента. Годовой процент начисляется на всю сумму задолженности. Средствами клиент распоряжается в любое время. 2.3 Бухгалтерская проводка по выдачи кредита для малого бизнеса Подача заявки на кредитование бизнеса в банк. Консультирование клиента. На этом этапе клиент с менеджером банка обсуждают предложения и возможности в предоставлении кредита в соответствии со сферой деятельности. Рассказываются условия, требования на основании которых предприниматель выбирает оптимальный вариант. Сбор пакета документов. Бизнес должен быть оформлен в соответствии с законодательством, поэтому на практике в банке применяется технология, включающая в себя обязательные документы. «Кредитная Фабрика» включает в себя: бухгалтерская отчетность, лицензии, СРО, свидетельства с налоговых органов, паспорта, СРО. В некоторых случаях может быть применена технология «Конвейер», в которой банк производит финансовый анализ деятельности на основании дополнительных документов. Проверка клиента. Этап подразумевает проверку клиента на платежеспособность, анализ деятельности, и также на невозможность досрочного погашения займа. Аналитический отдел производит тщательную проверку, залоговый отдел делает запросы для подтверждения данных и «чистоту» сделки с юридической стороны. Производство связанные с фабричной деятельность. проверяются менеджерами клиентского отдела. Служба андеррайтинга – одна из главных составляющие этого этапа, в которой производится оценка рисков, платёжеспособности клиента. По итогу специалисты устанавливают срок принятия решения. Банк задействует кредитный комитет, в который входят менеджеры по связям, клиентские менеджеры, служба андеррайтинга, аналитик и другие. Посредством голосования и большинством голосов выносится соответствующее решение. Подписание договора. В случае положительного решения и согласия клиента на предоставленные условия кредитование подписывается договор. При сумме заемных средств более 5 миллионов рублей проводится контроль сделки в лице отдела безопасности финансового учреждения. Перевод денежных средств. После подтверждения заявки специальных отделом – БЭК-офисом денежные средства для нецелевого кредитования переводятся на расчётный счет бизнесмена. В случае если ссуда была предоставлена на определённые цели средства перечисляются по инструкции банка. Залог оформляется в самом начале, после положительного решения. Клиент обязан произвести страхование имущества, это обязательное условие банка. В качестве залога, как уже говорилось выше, могут выступать оборотные средства предприятия. Эти средства отражаются на бухгалтерских счетах фирмы, но не участвуют в денежном обороте. Операции по выдаче и погашению кредитов юридическим лицам и индивидуальным предпринимателям учитываются на следующих балансовых счетах: 441 - 454 в зависимости от организационно-правовой формы заемщика. Бухгалтерский учет начисленных процентов по кредитам, выданным юридическим лицам и предпринимателям без образования юридического лица осуществляется на счетах: 47427 «Требования банка по получению процентов» по счету третьего порядка 03 «Требования по получению текущих процентов по кредитам, выданным юридическим лицам и предпринимателям без образования юридического лица»; 47501 «Предстоящие поступления по операциям, связанным с предоставлением (размещением) денежных средств клиентов (кроме банков)» по счету третьего порядка 01 «Начисленные проценты по кредитам, выданным юридическим лицам и предпринимателям без образования юридического лица». Аналитический учет по счету 47501 ведется на лицевых счетах, открываемых в разрезе статей доходов «Отчета о прибылях и убытках». Полученные доходы и штрафы от юридических лиц и предпринимателей без образования юридически лиц учитываются на балансовых счетах: 70101 «Проценты, полученные за предоставленные кредиты»; 70106 «Штрафы, пени, неустойки полученные»; 70107 «Другие доходы». Просроченная задолженность по основному долгу и процентам учитывается на следующих балансовых счетах первого порядка: 45801 - 45814 «Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам» (счета второго порядка используются в зависимости от организационно- правовой формы собственности заемщика, кроме того, на счете второго порядка - 18- учитываются резервы на возможные потери); 45901-45914 «Просроченные проценты по предоставленным кредитами прочим размещенным средствам» (счета второго порядка используются в зависимости от организационно - правовой формы собственности заемщика). Сумма лимита рамочной кредитной линии и невозобновляемой кредитной линии подлежит учету на внебалансовом счете: 91302 «Неиспользованные кредитные линии по предоставлению кредитов». Сумма лимита возобновляемой кредитной линии подлежит учету на внебалансовом счете: 91309 «Неиспользованные лимиты по предоставлению кредитов в виде овердрафт» и «под лимит задолженности». Сумма обеспечения по выданным кредитам учитывается на следующих внебалансовых счетах: 91303 «Ценные бумаги, принятые в залог по выданным кредитам»; 91305 «Гарантии, поручительства, полученные банком»; 91307 «Имущество, принятое в залог по выданным кредитам, кроме ценных бумаг»; 91308 «Драгоценные металлы, зарезервированные в качестве залога». Ценные бумаги, принятые в обеспечение по выданным кредитам, учитываются на счете депо: 98070 «Ценные бумаги, обремененные обязательствами». При выдаче кредитов заемщикам - юридическим лицам и предпринимателям без образования юридического лица осуществляются следующие бухгалтерские проводки. При перечислении средств в рублях или инвалюте на счета заемщика: Дебет 441-454 - в зависимости от организационно-правовой формы собственности заемщика (счета второго порядка используются в зависимости от срока, на который выдается кредит), Кредит счетов юридических лиц и предпринимателей без образования юридического лица. При оприходовании или увеличении суммы обеспечения по выданным кредитам: Дебет 91303, 91305, 91307, 91308, Кредит 99999 . При приеме в залог ценных бумаг по счету депо Залогодателя: Дебет 98040, Кредит 98070. При открытии рамочной кредитной линии или не возобновляемой кредитной линии с установленным лимитом выдачи: Дебет 99998, Кредит 91302. При предоставлении первого кредита (транша) и очередных кредитов (траншей) по рамочной кредитной линии (невозобновляемой кредитной линии), также при закрытии свободного остатка лимита кредитной линии (в том числе по истечении периода выборки): Дебет 91302, Кредит 99998. При этом в случае предоставления последнего кредита (транша) в рамках открытой кредитной линии, в случае закрытия банком в одностороннем порядке свободного остатка лимита кредитной линии, а также при прекращении действия соглашения/договора об открытии кредитной линии - внебалансовый счет 91302 закрывается. При открытии рамочной кредитной линии или невозобновляемой кредитной линии с установленными лимитом выдачи и лимитом задолженности: Дебет 99998, Кредит 91309. При этом в течение срока действия соглашения/договора об открытии кредитной линии фактическая (реальная) величина условных обязательств банка по предоставлению кредитных средств заемщику, отражаемая на внебалансовом счете 91309, определяется как минимальное значение всех предусмотренных соглашением/договором количественных ограничений размера кредитной линии, действующих на соответствующую дату. При предоставлении первого кредита (транша) и очередных кредитов (траншей) по рамочной кредитной линии (невозобновляемой кредитной линии), также при закрытии свободного остатка лимита кредитной линии : Дебет 91309, Кредит 99998. В случае полной выборки заемщиком установленного соглашением/договором лимита выборки; в случае закрытия банком в одностороннем порядке свободного остатка лимита кредитной линии; а также при прекращении действия соглашения/договора об открытии кредитной линии внебалансовый счет 91309 закрывается. При погашении (полном/частичном) основного долга по кредиту, на сумму возвращенных банку денежных средств оформляется следующая бухгалтерская проводка: Дебет 99998, Кредит 91309. При этом на внебалансовом счете 91309 восстанавливается обязательства банка по предоставлению кредитных средств заемщику только в пределах свободного остатка лимита выборки, установленного соглашением/договором. При открытии возобновляемой кредитной линии с установленными лимитом задолженности: Дебет 99998, Кредит 91309. При предоставлении первого транша и очередных траншей по возобновляемой кредитной линии, а также при закрытии свободного остатка лимита кредитной линии: Дебет 91309, Кредит 99998. При погашении (полном/частичном) основного долга по кредиту, на сумму возвращенных банку денежных средств оформляется следующая бухгалтерская проводка: Дебет 99998, Кредит 91309. При прекращении действия соглашения/договора об открытии кредитной линии, а также в случае закрытия банком в одностороннем порядке свободного остатка лимита кредитной линии внебалансовый счет 91309 закрывается. При погашении кредитов (в том числе за счет поступления суммы страхового возмещения от страховой компании) оформляются следующие бухгалтерские проводки: При погашении суммы основного долга: Дебет расчетный или текущий счет, 30102, 30110, 30114, 30302.06, Кредит 441 - 454. При погашении срочных процентов (если начисление процентов не производилось): Дебет расчетный или текущий счет, 30102,30110,, 30114, 30302.06, Кредит 70101. Операции по текущим процентам по кредитам, относящимся к 1 -ой группе риска: Отражение в учете начисленных текущих процентов по кредитам, относящимся к 1 -ой группе риска: Дебет 47427.03, Кредит 47501.01. Фактическое получение процентов ранее начисленных: Дебет расчетный или текущий счет, 30102, 30110, 30114, 30302.06, Кредит 41421.03, и одновременно: Дебет 47501,01, Кредит 70101. При внесении платы за лимит кредитной линии, платы за резервирование ресурсов, платы за открытие ссудного счета или платы за проведение операций по ссудному счету (если это предусмотрено в договоре): Дебет расчетный или текущий счет, Кредит 70107 (в отчете ф.№ 102-СБ используется символ 17205). При пролонгации кредита, если срок кредита превысит пределы первоначальной даты выдачи кредита, новые сроки исчисляются путем прибавления дней, на которое увеличен срок договора, к ранее установленным срокам. При этом остаток по счету второго порядка с ранее установленным сроком переносится на счет второго порядка с новым сроком. При непогашении задолженности в установленные сроки: Перенесение на счет просроченной задолженности по основному долгу: Дебет 45801-45814, Кредит 441 - 454. Перенесение на счет просроченных непогашенных процентов по кредиту, относящемуся к 1 группе риска: По которому ранее производилось начисление текущих процентов: Дебет 45901 - 45914, Кредит 47427.03, и одновременно: Дебет 47501.01 (лицевой счет по учету начисленных текущих процентов), Кредит 47501.01 (лицевой счет по учету начисленных просроченных процентов). По которому ранее не производилось начисление текущих процентов: Дебет 45901 - 45914, Кредит 47501.01. Отражение в бухгалтерском учете процентов по кредитам, относящимся ко 2-й и выше группе риска, доначисленных с даты их последнего отражения о даты погашения, установленной договором: Дебет 91604.01, Кредит 99999. Погашение просроченной задолженности (в том числе за счет поступления суммы страхового возмещения от страховой компании) по основному долгу: Дебет расчетный или текущий счет, 30102,30110, 30114,30302.06, Кредит 45801-45814. По процентам по кредиту, относящемуся к 1 -ой группе риска: Дебет расчетный или текущий счет, 30102, 30110, 30114, 30302.06, Кредит 45901-45914, и одновременно: Дебет 47501.01, Кредит 70101. По процентам по кредиту, относящемуся к 2-ой или выше группе риска. Дебет расчетный или текущий счет, 30102,30110, 30114,30302.06, Кредит 70101, и одновременно: Дебет 99999, Кредит 91604.01. При получении штрафов: дебет расчетный или текущий счет, 30102,30110, 30114,30302.06. кредит 70106 (в отчете ф.№ 102-СБ используется символ 16101). Списание с баланса процентов при отнесении кредитов ко 2-ой и выше группам риска. Списание просроченной задолженности по процентам: Дебет 47501.01, Кредит 45901-45914, и одновременно: Дебет 91604.01, Кредит 99999. Списание текущей задолженности по процентам: Дебет 47501.01, Кредит 47427.03, и одновременно: Дебет 91604.01, Кредит 99999. Начисление процентов по кредиту, относящемуся ко 2-ой и выше группе риска: Дебет 91604.01, Кредит 99999. Отражение по балансовым счетам процентов при отнесении кредита из 2-ой и выше групп риска к 1 -ой группе риска: Перенос просроченной задолженности по процентам: Дебет 45901-45914, Кредит 47501.01, и одновременно: Дебет 99999, Кредит 91604.01; текущих процентов: Дебет 47427.03, Кредит 47501.01, и одновременно: Дебет 99999, Кредит 91604.01. После погашения всей задолженности с причитающимися процентами по кредитному договору производится: Списание суммы обеспечения: Дебет 99999, Кредит 91303, 91305, 91307, 91308. Списание неиспользованной кредитной линии (при наличии таковой): Дебет 91302, 91309, Кредит 99998. В последние годы в закон № 209-ФЗ были внесены правки, позволившие пересмотреть определение и понятие малого предприятия и ставшие основой для того, что большее количество организаций и ИП вошло в число СМП. Критерии были установлены для разных категорий предприятий малого бизнеса: Микро предприятие. Годовая выручка составляет 120 млн. рублей, численность работников — не более 15 человек. Малое предприятие. Имеет право получать годовую выручку в размере до 800 млн. рублей. В персонал входит не более 100 человек. ЗАКЛЮЧЕНИЕ Малый бизнес проник во все сферы производства, обслуживания, сервиса, науки и стал неотъемлемой частью экономики России. С каждым годом растет доля предпринимателей в числе клиентов банков. В состав кредитных услуг входит кредитование текущей деятельности при недостатке у малых предприятий собственных оборотных средств на расширение бизнеса путем выдачи кредитов; инвестиционные кредиты на строительство, реконструкцию, расширение или приобретение основных фондов; кредитование в форме «овердрафта» - пополнение расчетного счета клиента при недостатке денежных средств. Но проблема кредитования малого и среднего бизнеса в нашей стране остаётся нерешённой на протяжении длительного периода времени. Необходимо отметить некоторое противоречие: с одной стороны предприниматели нуждаются в денежных средствах, а банки готовы их им предоставить, а с другой стороны, лишь около 12% бизнесменов регулярно пользуются банковскими кредитами. Что мешает кредитованию малого бизнеса? С точки зрения банков: непрозрачность малого бизнеса; недостаточная экономическая и юридическая грамотность большинства российских малых предпринимателей; отсутствие у малых предприятий ликвидных залогов; отсутствие реальной масштабной государственной поддержки малого бизнеса; высокие риски невозврата кредитов. С точки зрения предпринимателей: высокая стоимость кредитов слишком жесткие условия получения кредитов; большие сроки рассмотрения заявок; недостаточная государственная поддержка малого бизнеса; невозможность получить кредит на создание бизнеса с нуля". В целом, анализ среды малого предпринимательства и заимствования средств за счет кредитов, предоставляемых банками, показал, что поддержка этой сферы осуществляется довольно слабо и неравномерно. Для решения основных проблем кредитования необходимо следующее: развитие системы стандартов кредитования малого бизнеса поддержка со стороны государства постепенное улучшение условий кредитования Разработка и реализация экономически грамотных программ кредитования в сочетании с формированием у населения мотивации к предпринимательской деятельности, позволит повысить уровень развития малого бизнеса в небольших городах, а значит, и уменьшить издержки в период вхождения России в цивилизованный рынок. Обобщая всё сказанное выше, можно сказать, что малый или средний бизнес, который имеет наиболее высокие шансы получить необходимый ему кредит в требуемом размере - это предприятие, оперирующее на рынке данного региона не менее полугода, приносящее своим владельцам стабильную прибыль, а также имеющее чёткие перспективы развития. Если же говорить в общем о кредитовании малого и среднего бизнеса в нашей стране, то несмотря на рост данного сегмента рынка кредитных услуг в последние несколько лет, ему необходимо дальнейшее развитие по целому ряду направлений. Среди них совершенствование системы оценки предприятий малого и среднего бизнеса, создание новых кредитных программ, снижение процентных ставок, улучшение условий кредитования. БИБЛИОГРАФИЧЕСКИЙ СПИСОК Нормативно-правовые документы: 1. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 № 115-ФЗ (последняя редакция от 23.04.2018 г) 2. Федеральный закон «О персональных данных» от 27.07.2006 № 152-ФЗ (последняя редакция от 31.12.2017) Научно-методическая литература: 4.Банковское дело: Учебник/ Под редакцией Г.Г. Коробовой - М, 2016 г. - с.22, 275 - 280,459 5.Белоглазова Г. Н. Банковское дело: учебник для вузов. - 5-е изд.,доп.иперераб. - М.: Финансы и статистика, 2017 - 591с. 6.Бернар,И.Толковыйэкономическийфинансовыйсловарь.Французская,русская, английская, немецкая, испанская терминология. В 2-хтт. – Т. I: Пер сфр. – М.: Международные отношения, 2017 г. – 784 с. 7.Борисов, А. Б. Большой экономический словарь: издание 2-е переработанное и дополненное. – М.: Книжный мир, 2016 – 860 с. 8.Букато, В. И. Банки и банковские операции в России: учебное пособие. – М.: Финансы и статистика, 2018 – 317 с. 9.Долан, Э. Дж. Деньги, банковское дело и денежно-кредитная политика. – СПб.: Питер, 2016 – 448 с. 10.Банки и банковское дело: Учебное пособие/ Под редакцией И.Т. Балобанова - СПб: Питер, 2016 г. - с.116 - 120. 11.Лаврушин, О. И. Банковское дело: учебник для вузов. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2018 - 672с. 12.Официальный сайт Банка России. – [Электронный ресурс] – Режим доступа:https://cbr.ru/CREDIT/coinfo.asp?id=350000004 (дата обращения 26.01.2021). 13.Официальный сайт ПАО «Сбербанк». – [Электронный ресурс] – Режим доступа: https://www.sberbank.ru/ru/person/credits/money (дата обращения 26.01.2021). 14.Основы банковского дела в Российской Федерации: Учебное пособие/Под ред. О.Г. Семенюты. - Растов - на - Дону: Феникс, 2017. - 448 с. 15.Жуков, Е. Ф. Банки и банковские операции: учебник для вузов. - М.: Банки и биржи: Юнити, 2017 - 471 с. 16. Бухгалтерский учёт в коммерческих банках. Под ред. Г.Н.Белоглазовой, Л.П.Кроливецкой – М.: Юрайт, 2017.- 479с. 17. Бухгалтерский учет и аудит в коммерческом банке: учебник для студентов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит". С. В. Камысовская, Т. В. Захарова, Н. Н. Попова. Москва, 2016.- 390с. 18. Бухгалтерский учет и отчетность в банках: учебное пособие / Т. В. Гвелесиани ; Гос. ун-т - Высшая шк. экономики. Москва, 2017.- 392с. 19. Депозитная политика коммерческих банков [Текст] / Н.И. Валенцева // Банковское дело. – 2016. - № 2. – С.20. 20. Жарковская Е. И., Арендс И.У. Банковское дело. – Москва: Омега-Л, 2016. – 304 с. ПРИЛОЖЕНИЯ ПРИЛОЖЕНИЕ А  ПРИЛОЖЕНИЕ Б  1 2 |