КУРсовая данилина ит.. Курсовой проект по дисциплине Экономика предприятия

Скачать 413.48 Kb. Скачать 413.48 Kb.

|

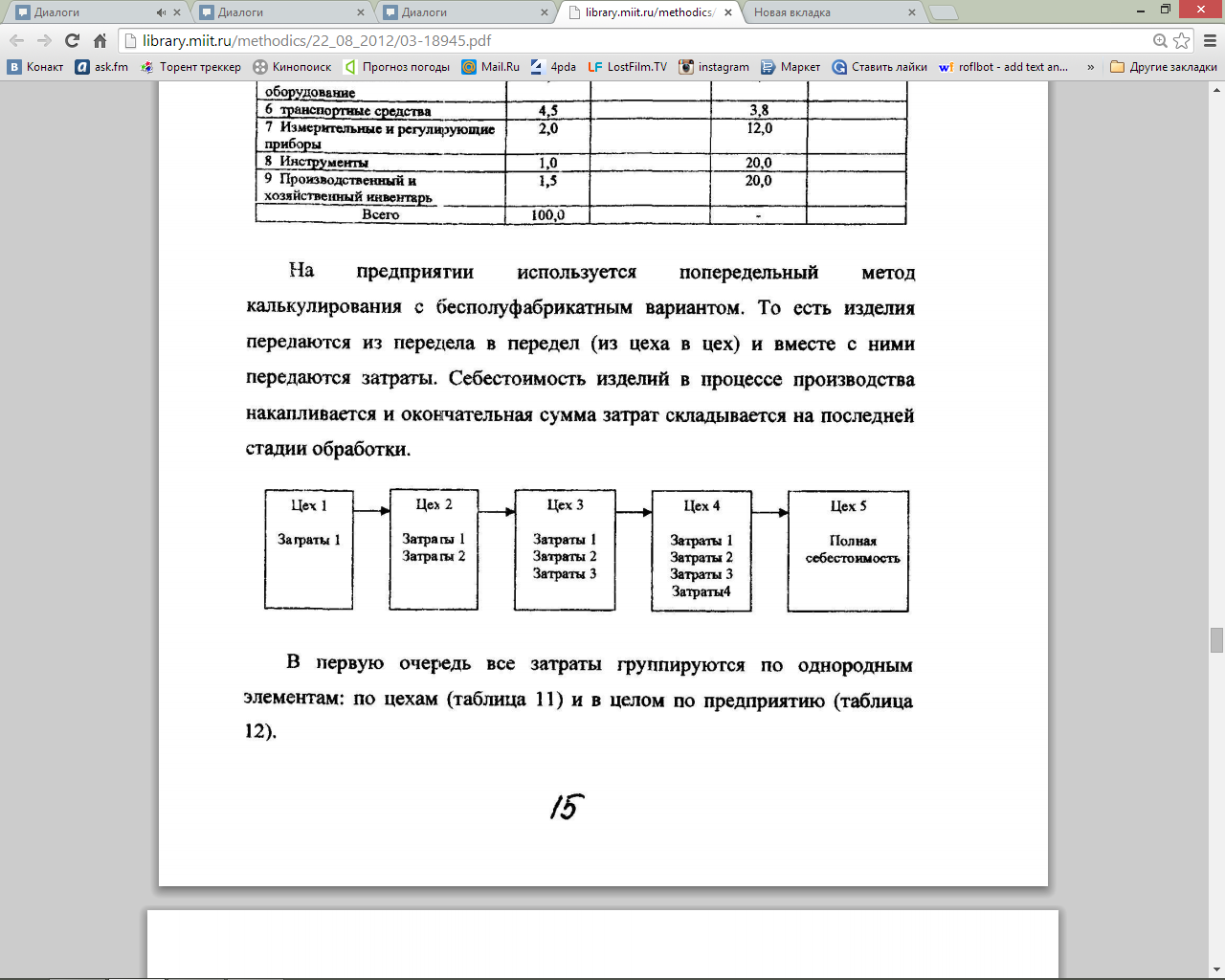

Расчёт расходов предприятияРасходы предприятия в курсовом проекте рассчитываются в разрезе экономических элементов и по статьям калькуляции. Расчёт Фонда оплаты труда и отчислений на социальные нужды приведён выше. Прямыематериальные затраты определяются на основе производственной программы и норм затрат на материалы по видам изделий и цехам. Расчёты представлены в таблице 9. Таблица 9  Амортизация рассчитывается по цехам и затем суммируется по предприятию. Среднегодовая стоимость всех основных производственных фондов по каждому цеху равна ОПФсг= (ОПФнг+ОПФкг)/2 Где ОПФнг - стоимость основных фондов на начало периода, тыс. руб. ОПФкг - стоимость основных фондов на конец периода, тыс. руб. Стоимость основных Фондов на конец периода рассчитывается сучётом введённых и выбывших основных средств в течение рассматриваемого периода. Расчёт величины амортизационных отчислений по каждой группе основных производственных Фондов (Ai) производится по следующей формуле: Ai=nix*ОПФср где ni-норма амортизации i-ой группы основных производственных фондов. Расчёт величины амортизационных отчислении по каждой группе основных производственных фондов сведены в таблицу 11. Таблица 10  Таблица 10.1 Таблица 10.1  На предприятии используется попередельный метод калькулирования с бесполуфабрикатным вариантом. То есть изделия передаются из передела в передел (из цеха в цех) и вместе с ними передаются затраты. Себестоимость изделий в процессе производства накапливается и окончательная сумма затрат складывается на последней стации обработки.  в первую очередь все затраты группируются по однородным элементам: по цехам (таблица 11) и в целом по предприятию (таблица 12). Таблица 11

Таблица 12

Далее производится калькуляция затрат по видам продукции по цехам (таблица 13,гр. 1-7) и в целом по предприятию (таблица 13). Таблица 13  Расчёт цены продукции.Расчёт цены продукции производится следующим образом 1. Цена 1, 2, 3 и 4 цехов формируется на уровне цеховой себестоимости, т. е. происходит Формирование внутренних цен предприятия. 2. Продукция пятого цеха предназначена на продажу, поэтому цена для данного цеха определяется по Формуле Р5-С5(1+ R) где С5-себесгоимосгь продукции пятого цеха, тыс. руб.; R - нормативный коэффициент рентабельности (25%). 7. определение прибыли и эффективности работы предприятия. Балансовая прибыль предприятия определяется как: Пб =Пп+ Ппр+ Пво, где Пп-прибыль отреализации продукции, тыс. ру6. Ппр-прибыль от реализации работ и услуг непромышленного характера тыс. руб. Пво-прибыль(убыток) от внереализационных операций, тыс. руб. Прибыль отреализации продукции рассчитывается по формуле: Пп=B–C где B – выручка от реализации продукции(работ, услуг), тыс. руб. C-затраты на производство и реализацию продукции в планируемом периоде, тыс. руб. Выручка от реализации определяется по формуле: B=∑qi*Pi Далее рассчитывается чистая прибыль Пч=Пб-Н-Они-Офр-Обц где Н – сумма всех видов налогов, тыс. руб.; Они – отчисления в фонд научных исследований и опытно-конструкторских работ, тыс. руб.; Офр – отчисления в финансовый резерв, тыс. руб.; Обц – отчисления на благотворительные цели, тыс. руб. Н = Нпр + НДС + Ним + Нпроч, где Нпр – налог на прибыль, тыс. руб. (20% от балансовой прибыли);НДС – налог на добавленную стоимость, тыс. руб. (18% считается от выручки: В/118*0,18); Ним – налог на имущество, тыс. руб. (2,2% считается от среднегодовой стоимости ОФ); Нпроч – прочие налоги и санкции, тыс. руб. (0,5% от балансовой прибыли). Рентабельность каждого вида продукции (Ri) определяется как: Ri =((Рi – Сi)/ Сi)×100%, где Рi – цена продукции каждого вида, руб.; Сi – себестоимость продукции каждого вида, руб. Показатели эффективности работы предприятия сведены в таблицу 17. Таблица 14

Таблица 15  Таблица 16

Таблица 17  Заключение В курсовой работе были выполнены расчеты производственной программы потребности численности персонала ,расходов , доходом , прибыли и рентабельности. Потребность в численности персонала в сумме составила 949 человека для всех предприятий. Затраты на производство продуктов по цехам составила : 1 цех 49616,32 ; 2 цех 110257,6 ;3 цех 171772,6 ;4 цех 240373,3 ; 5 цех 324369,3 . Затраты предприятия на производство продукции составили : Расходы на оплату труда 37,63% Отчисления на социальные нужды 11,29 % Материальные затраты 46,54% Амортизационные отчисления 3,42% Прочие затраты 1,13%. Производственные затраты на 1 руб. товарной продукции составили 1,181 руб. Себестоимость товарной продукции 478851,035 тыс. руб.. Балансовая прибыль предприятия составила 82389,80 тыс. руб. Рентабельность годового выпуска всей продукции составила 17,2% .Чистая прибыль составила 59638,79 тыс. руб. Фондоотдача 1,701 руб. /руб . Фондоёмкость 0,588 руб./руб. Список литературы. 1. Белкина Е.В., Емельянова Н.В. Методические указания и задание на курсовой проект по дисциплине «Экономика предприятий» для студентов специальности «Экономика и управление на предприятии(железнодорожного транспорта)». – М.: Множительная база РАПС, 2006. 2. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб.пособие. - М.: Финансы и статистика, 1997. - 208 с. 3. Курс экономики: Учебник/ Под ред. Б.А. Райзберга. - М.: ИНФРА-М, 1997. - 720 с. 4. Практикум по курсу "Экономика машиностроительного производства": Учеб пособие для машиностроительных спец. вузов/ К.М. Великанов, В.Ф. Власов, Н.Ф. Воронина и др.; Под ред. К.М. Великанова - 2-е изд., перераб. И доп. - М.: Высш. шк., 1989. 160 с.: ил. 5. Сердюков Л.А. Основы экономики, организации и планирования промышленных предприятий: Задачник. -М.: Экономика, 1981- 120 с. 6. Финансы в управлении предприятием./ Под ред. А.М. Ковалевой - М.: Финансы и статистика, 1995. - 160 с. 7. Швандар В.А., Прасолова В.П. Экономика предприятия. Тесты, задачи, ситуации: Учеб.пособие для АУЗов - М.: Банки и биржи, ЮНИТИ, 1997. - 95 с. 8. Экономика предприятия: Учебник/ Под ред. проф. О.И. Волкова. - М.: ИНФРА - М, 1997 - 416 с. 9. Экономика предприятия: Учебник для ВУЗов/ В.Я. Горфинкель, Е.М. Купряков, В.П. Прасолова и др. Под ред. проф. В.Я. Горфинкеля, проф. Е.М. Купрякова. - М.: Банки и биржи, ЮНИТИ, 1996. - 367 с. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||