Курсовой проект по дисциплине Основы менеджмента (наименование учебной дисциплины согласно плану) Тема проекта Бизнесплан создания сервисной компании по разработке и предоставлению буровых растворов

Скачать 133.76 Kb. Скачать 133.76 Kb.

|

Расчёт показателей эффективности проектаАнализ эффективности проекта основывается на расчёте таких показателей, как: чистый дисконтированный доход (ЧДД или NPV), внутренняя норма доходности (ВНД или IRR), индекс доходности (ИД или PI) и дисконтированный срок окупаемости инвестиций (DPP). Порядок расчётов выглядит следующим образом. Находятся: Прибыль до налогообложения, равная разности общегодовой выручки без НДС и эксплуатационных затрат (включая налоги ФОТ и амортизацию). Чистая прибыль, равная разности прибыли до налогообложения и налога на прибыль. Чистый денежный поток (ЧДП или NCF), равный разности годовой выручки от реализации и годовых издержек. При расчёте необходимо помнить, что амортизационные отчисления также входят в чистый денежный поток. Ставку дисконтирования (r) – процентная ставка, используемая для переоценки стоимости будущего капитала на начальный момент. Складывается из ключевой ставки, определяемой Центральным банком России (20%) и рисковой надбавки (10%). Коэффициент дисконтирования (DF), вычисляемый по формуле (4.3.1):

где  – порядковый номер года расчёта (год открытия компании принимается первым). – порядковый номер года расчёта (год открытия компании принимается первым).Дисконтированный денежный поток (ДДП или DCF), равный произведению чистого денежного потока и коэффициента дисконтирования. Отражает приведённый к начальному моменту времени денежный поток. Чистый дисконтированный доход (ЧДД или NPV), представляющий собой сумму дисконтированных денежных потоков, полученных за весь планируемый срок и приведённых к начальному периоду времени. Инвестору важно, чтобы он был положителен. Индекс доходности (ИД или PI), равный отношению чистой приведённой стоимости к общей сумме капиталовложений. Проект признается эффективным при условии, что он больше 1. Внутренняя норма доходности (ВНД или IRR), равный величине нормы дисконта, при которой чистая приведённая стоимость проекта равна нулю (формула (4.3.2)):

Дисконтированный срок окупаемости инвестиций (DРР) – момент времени от начала существования компании, в котором инвестиции начинают окупаться. Рассчитаем все необходимые показатели и представим их в таблице 4.3.1. При этом внутренняя норма доходности была рассчитана с помощью надстройки пакета Microsoft Excel «Поиск решения». Таблица 4.3.1. Модель экономической эффективности проекта

Делаем вывод о том, что по всем показателям эффективности проекта компания имеет привлекательность для инвесторов [1]. ОЦЕНКА РИСКОВ ПРОЕКТАСписок возможных экономических и производственных факторов риска и методы борьбы с ними и их минимизации отражены в таблице 5.1. Таблица 5.1. Оценка рисков

Анализ чувствительности проекта. Его следует проводить двумя способами: методом опорных точек и методом рациональных диапазонов. Воспользуемся методом рациональных диапазонов и составим таблицу 5.2. Таблица 5.2. Метод рациональных диапазонов

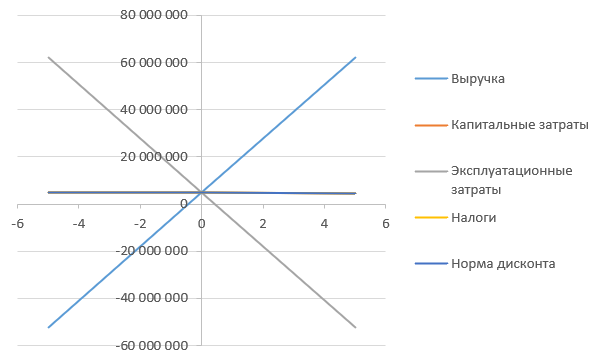

На основании расчётов составим график изменения чистого дисконтированного дохода при изменении различных факторов и изобразим его на рисунке 5.1.  Рисунок 5.1. График изменения ЧДД от изменения факторов Компания очень зависит от изменения выручки и эксплуатационных затрат. При этом зависимость от капитальных затрат, налогов и нормы дисконта минимальна. Метод опорных точек основан на отыскании такого значения показателя-фактора, при котором результирующий критерий равен нулю. Найденный таким образом критический уровень показателя-фактора сравнивается с его прогнозируемым значением. Чем меньше расхождение между критическим и прогнозируемым уровнями, тем выше чувствительность критерия по отношению к данному фактору, так как выше вероятность достижения им критической точки. Результаты представлены в таблице 5.3. Таблица 5.3. Результаты анализа чувствительности методом опорных точек

Таким образом проиллюстрировано, что наиболее рисковыми параметрами для ЧДД нашей компании являются размеры выручки и эксплуатационных затрат. Уменьшение значения этих факторов необходимо рассматривать как наиболее опасное для компании [1]. ЗАКЛЮЧЕНИЕДанная курсовая работа выполнена по плану методических указаний и включает в себя все необходимые разделы. Информация в ходе выполнения работы бралась исключительно из проверенных источников, а все рассуждения, представленные в работе, основаны на полученных прежде знаниях из курсов соответствующих предметов и опыта прохождения производственной практики. Разработанный бизнес-план показал, что хоть компания и является экономически эффективной по всем расчётным показателям, она очень восприимчива к изменению двух основополагающих для любой компании факторов: выручке и эксплуатационным затратам. Это очень опасно для компании и может привести к её закрытию. СПИСОК ЛИТЕРАТУРЫОСНОВЫ МЕНЕДЖМЕНТА: Методические указания к курсовой работе/ Санкт-Петербургский горный университет. Сост.: М.Н. Крук СПб, 2023, 24с. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 02.07.2021, с изм. 25.02.2022) "Об обществах с ограниченной ответственностью". Общероссийский классификатор видов экономической деятельность. [Электронный ресурс]. – Режим доступа: URL: https://оквэд.рф/. (Дата обращения: 16.03.2023 г.). Налоговый кодекс Российской Федерации. [Электронный ресурс]. – Режим доступа: URL: http://www.consultant.ru/document/cons_doc_LAW_19671/. (Дата обращения: 16.03.2023 г.). Егоршин, А. П. Основы менеджмента : учебник / А. П. Егоршин. — 3-е изд., перераб. и доп. — Москва : ИНФРА-М, 2021. — 350 с. — (Высшее образование: Бакалавриат). - ISBN 978-5-16-010959-6. - Текст : электронный. - URL: https://znanium.com/catalog/product/1171350 Стратегический менеджмент : учебник / Н. А. Казакова, А. В. Александрова, С. А. Курашова, Н. Н. Кондрашева ; под ред. проф. Н. А. Казаковой. - Москва : ИНФРА-М, 2020. - 320 с. - (Высшее образование). - ISBN 978-5-16-005028-7. - Текст : электронный. - URL: https://znanium.com/catalog/product/1059310 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||