ЭП-лекции. Л1 Основные фонды предприятия

Скачать 244.87 Kb. Скачать 244.87 Kb.

|

|

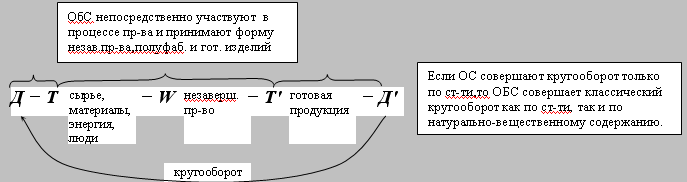

Методы амортизации для бухгалтерского и налогового учета В бухгалтерском учете есть четыре метода начисления амортизации основных средств: линейный, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему выпущенной продукции. В налоговом учете всего два метода амортизации: линейный и нелинейный. Поэтому, чтобы сблизить бухгалтерский и налоговый учет, можно использовать линейный метод. Однако, выбрав для налогового учета нелинейный метод, организация может в первые годы эксплуатации основного средства уменьшить облагаемую налогом прибыль в большей сумме. Выбранный способ амортизации организация обязана применять весь срок службы основного средства. Кроме того, выбранный метод следует закрепить в учетной политике организации для целей как бухгалтерского, так и налогового учета. Примерный срок службы основных средств для их налогового учета можно посмотреть в Классификации основных средств, включаемых в амортизационные группы. Она утверждена постановлением Правительства РФ от 01.01.2002 №1. Этой классификацией можно воспользоваться и в бухгалтерском учете. Если в классификации срок полезного использования для какого-либо основного средства не указан, то организация может установить его на основании технической документации (паспорта, описания, инструкции по эксплуатации и т. д.). Если же сроки не указаны и в технической документации, то следует обратиться с запросом к изготовителю. Самостоятельно установить срок полезного использования организация не может. Повышение эффективности использования основных средств Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в период перехода России к цивилизованным рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Для повышения эффективности использования основного капитала, основных производственных фондов необходимо повышение степени их загрузки, эффективное обновление фондов, использование прогрессивного оборудования, современных технологий, квалифицированных и дисциплинированных работников. Л-3 Оборотные средства Оборотные средства – это часть ресурсов фирмы, полностью используемых за 1 производственный цикл, полностью переносят свою стоиомость в себестоимость изготавливаемой продукции/работы/услуги, изменяя при этом свою натурально-вещественную  По характеру использования выделяют: Нормируемые оборотные средства Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному объёму запасов товарно-материальных ценностей. Как правило она устанавливается в днях. Нормирование оборотных средств − это определение расчетным путем минимально необходимого размера соответствующей группы оборотных средств с тем, чтобы с одной стороны, обеспечить бесперебойность производства, а с другой стороны, − не создать «замораживание» оборотных средств. Экономически обоснованная потребность в соответсвующих видах оборотных средств. Если нормы оборотных средств могут действовать более 1 года, то нормативы рассчитываются на каждый конкретный период(год, квартал) К нормируемым оборотным средствам относят: производственные запасы; незавершенное производство; готовая продукция. Нормирование оборотных средств осуществляется на каждом предприятии в строгом соответствии со сметами затрат на производства и непроизводственные нужды. Тем самым обеспечивается взаимосвязь производственных и финансовых показателей, столь необходимая для успешного предпринимательства. Ненормируемые оборотные средства являются элементом фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Структура оборотных средств Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Оборотные производственные фонды и фонды обращения подразделяются на различные элементы, составляющие материально-вещественную структуру оборотных средств. Элементы оборотных средств Оборотные производственные фонды включают: производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов. Производственные запасы − это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы. Незавершенное производство и полуфабрикаты собственного изготовления − это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия. Расходы будущих периодов − это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода. Фонды обращения состоят из следующих элементов: готовая продукция на складах; товары в пути (отгруженная продукция); денежные средства; средства в расчетах с потребителями продукции. Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками. Источники формирования оборотных средств Среди источников, используемых для формирования оборотных средств, выделяют собственные, заемные и привлеченные средства. Общий размер собственных оборотных средств устанавливается предприятием самостоятельно. Обычно он определяется минимальной потребностью средств для образования необходимых запасов товарно-материальных ценностей, для обеспечения планируемых объемов производства и реализации продукции, а также для осуществления расчетов в установленные сроки. В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, определяемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется в первую очередь за счет собственных ресурсов. Наряду с прибылью для пополнения собственных оборотных средств используются так называемые устойчивые пассивы, которые приравниваются к собственным средствам. Устойчивыми называются пассивы, которые постоянно используются предприятием в обороте, хотя не принадлежат ему (например, резерв предстоящих платежей минимальной задолженности рабочим и служащим по заработной плате, по взносам на социальное страхование и т.п.) и др. В качестве устойчивых пассивов служат нормальная, переходящая из месяца в месяц задолженность по заработной плате и отчислениям по социальному страхованию, остаток средств ремонтного (резервного) фонда, средства потребителей по залогам за возвратную тару, резерв предстоящих платежей. Поскольку эти средства постоянно находятся в обороте, предприятия и их размер на протяжении года существенно колеблется, в качестве источника формирования приравненных оборотных средств используется их минимальная сумма в данном году. В течение года потребность предприятий в оборотных средствах может изменяться, поэтому нецелесообразно полностью формировать оборотные средства за счет собственных источников. 'Это привело бы к образованию излишков оборотных средств в отдельные моменты и ослаблению стимулов к их экономичному использованию. Предприятие поэтому использует для финансирования оборотных средств заемные средства. Дополнительная потребность в оборотных средствах, обусловленная временными нуждами, обеспечивается краткосрочными кредитами банка. Кроме собственных и заемных средств в обороте предприятия находятся привлеченные средства. Это кредиторская задолженность всех видов, а также средства целевого финансирования до их использования по прямому назначению. Л-4 Нормирование оборотных средств Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Норматив оборотных средств (Нос) = Нпз + Ннп + Нрпб + Нгп, где Нпз − норматив производственных запасов; Ннп − норматив незавершенного производства; Нрпб − норматив расходов будущих периодов; Нгп − норматив готовой продукции на складе. Методы нормирования оборотных средств Применяются следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, будучи очень трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятий (снабжения, юридической, сбыта продукции, производственного отдела, бухгалтерии). Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде. При анализе имеющихся оборотных средств их фактические запасы корректируются, излишние исключаются. При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения, реализации продукции (работ, услуг), расчетов. Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств. На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов. Особенности различных элементов оборотных средств определяют специфику их нормирования. Рассмотрим основные методы нормирования важнейших элементов оборотных средств: материалов (сырья, основных материалов и полуфабрикатов), незавершенного производства и готовой продукции. Нормирование производственных запасов В основе расчета норматива производственных запасов лежит информация о среднесуточном расходе того или иного вида сырья, материалов, топлива, запчастей и т.д. Нормативы ОБС определяются как произведение суммы однодневного расхода и нормы по соответствующим видам ОБС в днях.  − среднесуточный расход оборотных средств в запасах − среднесуточный расход оборотных средств в запасахНормативы Транспортный запас (Zтранс) – создаётся на период разрыва между сроками грузооборота и документооборота. При поставках материалов на дальние расстояния срок оплаты расчётных документов опережает срок прибытия материальных ценностей. На время нахождения материалов в пути после оплаты расчётных документов у покупателя возникает необходимость в средствах. Zтранс не устанавливается в тех случаях, когда срок получения материалов совпадает со сроком оплаты расчётных документов или опережает его.  Tпути – разница в днях между моментом оплаты по расчётным документам и моментом прибытия материалов) Подготовительный запас – необходимый на период выгрузки, доставки, приёмки и складирования материалов.  Технологический запас – создаётся в случае, если сырьё или материалы не могут использоваться в производстве сразу при их получении и требуют определённой подготовки  Tподг – время подготовки материалов к производственному потреблению. Страховой запас создаётся в целях обеспечения нормального хода производства при возможных перебоях в снабжении из-за нарушений условий поставок или задержки груза в пути, а также при неравномерности потребления материалов и возможном перевыполнении планов.  Zстрах устанавливается обычно в размере 30-50% от текущего запаса) Текущий (складской) запас необходим для обеспечения нормального хода производственного процесса на период между двумя очередными поступлениями от поставщика. На величину Zтекущ влияет ряд факторов, зависящих от организации производства на предприятии-потребителе и предприятии-поставщике, а также от расстояния между ними. В момент, когда запас достигает нуля, должна поступить очередная партия материала.  (средний интервал между поставками отдельного вида материалов)  Нормирование незавершенного производства Процесс производства должен протекать непрерывно, и это обеспечивается наличием постоянного задела, т.е. незаконченной продукции на разных стадиях ее обработки. Эта проблема и решается в процессе нормирования оборотных средств по данной статье. Нормирование потребности в оборотных средствах для формирования заделов незавершенного производства и запасов полуфабрикатов собственного изготовления ведется исходя из плановой себестоимости незавершенного производства и нормы запасов, зависящей от длительности производственного цикла. Зависимость нормы от длительности производственного цикла учитывается коэффициентом нарастания затрат. Длительность учитывается соответствующими технологическими картами по каждому изделию с момента осуществления первой операции до передачи изделия на промежуточный склад или склад готовой продукции. Специфика производства накладывает свой отпечаток на процесс формирования затрат. По стадиям цикла затраты могут нарастать равномерно или неравномерно, скачкообразно, поэтому коэффициент нарастания затрат рассчитывается разными методами в зависимости от характера нарастания затрат. В случае равномерного нарастания затрат на производство коэффициент нарастания затрат можно определить как дробь, в числителе которой сумма единовременных затрат и половины всех последующих затрат, а в знаменателе – сумма всех затрат (производственная себестоимость): Кнз = (Зе + 0,5 * Зп) / (Зе + Зп), где Кнз –коэффициент нарастания затрат; Зе – сумма единовременных затрат в начале производственного процесса; Зп – сумма всех последующих затрат. Если затраты возрастают неравномерно, то коэффициент нарастания затрат рассчитывается по формуле: Кнз = ∑ Зi / Спр × Т, Зi – затраты на i-период времени нарастающим итогом; Спр – плановая производственная себестоимость; Т – длительность производственного цикла. Пример 1. При равномерном нарастании затрат. По технологическому процессу изготовления единовременные затраты составляют 40 тыс. руб., последующие – 80 тыс. руб. Коэффициент нарастания затрат = (40 000 + 0,5 × 80 000) / (40 000 + 80 000) = 0,67. Пример 2. При неравномерном нарастании затрат. Плановая себестоимость равна 15 000 руб., длительность производственного цикла – 4 месяца, затраты за 1 месяц – 2 000 руб., второй – 8 тыс., третий – 3 тыс., четвертый месяц – 2 тыс. руб. Коэффициент нарастания затрат = (2 000 + (2 000 + 8000) + (2000 + 8000 + 3000) + (2000+8000+3000+2000)) / 15000 × 4 мес. = 0,67. При известном коэффициенте нарастания затрат норма запаса оборотных средств в незавершенном производстве исчисляется по каждому виду производства как произведение длительности производственного цикла и коэффициента нарастания затрат: Норма запаса НЗП = Кнз × Т, где Кнз – коэффициент нарастания затрат; Т – длительность производственного цикла. Норматив оборотных средств в незавершенном производстве определяется умножением плановых однодневных затрат по производственной себестоимости валовой продукции на исчисленную норму запаса по незавершенному производству: НормативНЗП = Свп × Норма запаса НЗП где Свп – суточные затраты на производство валовой продукции (производственная себестоимость валовой продукции по смете затрат, деленная на количество дней в периоде) |