Лабораторная работа №3. Лабораторная работа 3 Тема. Прогнозирование социальноэкономического развития на основе экстраполяции тенденций

Скачать 85.83 Kb. Скачать 85.83 Kb.

|

|

Лабораторная работа № 3 Тема. Прогнозирование социально-экономического развития на основе экстраполяции тенденций 1. Цель и содержание лабораторной работы Целью лабораторной работы является освоение студентами теоретических знаний, получение при изучении методов социально-экономического прогнозирования, приобретение практических навыков расчёта прогнозных значений основных технико-экономических показателей различных видов деятельности предприятий топливно-энергетического комплекса. Экстраполяция – самый распространённый и разработанный метод среди всей совокупности методов прогнозирования. Сущность его заключается в изучении динамических (временных) рядов, описывающих изменение некоторого показателя (параметр) во времени, выявление тенденции и продление ее в будущее. Любое будущее состояние показателя прогноз рассматривает как результат предшествующих состояний. В настоящее время экстраполяционные методы широко используются в стратегическом управлении и планировании. Принципиальная возможность прогнозирования основывается на предположении о закономерном характере изменения различных показателей и на инерционности технико-экономических процессов. Уровни динамических рядов формируются под совокупным влиянием множества длительно и кратковременно действующих факторов, в том числе и случайных. Динамический ряд показателей может быть представлен в следующем виде:

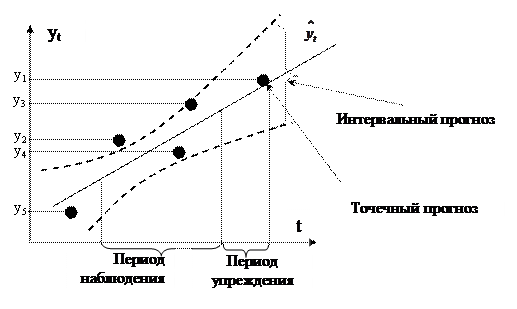

где ŷt - тренд (детерменирующая неслучайная компонента); Et - стохастическая случайная компонента (помеха), отражающая случайные колебания и имеющая нормативный закон распределения. Специфическая черта прогнозной экстраполяции – предварительная обработка числового ряда, направленная на снижение влияния случайной составляющей (минимизация случайных отклонений точек ряда от некоторой плавной кривой предполагаемого тренда), т.е. приближение её к тренду. Задача прогноза состоит в определении вида экстраполирующих функций ŷt и Et на основе исходных данных. Промежуток времени, на который разрабатывается прогноз, называется периодом упреждения прогнозов, а максимально возможный период упреждения – горизонтом прогнозирования. По форме упреждения различают точечные и интервальные прогнозы. В первом случае прогноз задаётся одним числом, во втором указывается интервал, к которому с определённой вероятностью принадлежит прогнозируемая величина. При прогнозировании ведётся наблюдение за процессом (рис. 1) и вычисляется его будущее значение в упреждённой точке, оценивается математическое ожидание процесса, величина интервала, в которой с заданной вероятностью попадает будущее значение прогноза.  Рис 1. Точечный и интервальный прогнозы В настоящей лабораторной работе используется алгоритм экстраполяции динамических рядов развития показателя прогнозируемого явления по ретроспективным данным путём статистического моделирования. I. Постановка задачи Необходимо составить прогноз величины технико-экономического показателя yt производственной деятельности предприятия отрасли, предсказав его возможную величину на основе статистических данных о его изменении за несколько предыдущих лет. Исходные данные для расчета даются в табл. П. 1 (смотри в конце документа) и представляют собой информацию о величине прогнозируемого показателя на интервале времени за несколько предыдущих лет [t1; t2 …tn]. Совокупность числовых значений показателя yt образует динамический ряд yt = {y1, y2…yn} на отрезки времени T = {t1, t2…tn}. Количество числовых значений, необходимых для решения поставленной задачи, должно быть не менее 8. 2. Методические положения расчета перспективных технико-экономических показателей деятельности предприятия на основе экстраполяционного метода прогнозирования Этап 1. Установление наличия и тесноты связи между величиной прогнозируемого показателя и фактором времени. 1.1. Определение точечной оценки коэффициента корреляции по формуле:

где  – текущее значение показателя yt (t = 1…n), – текущее значение показателя yt (t = 1…n),ti - текущее значение показателя t (i = 1…n), n – количество лет, за которые собраны статистические данные о значении показателя yt. По величине ryt определяется сила взаимосвязи ytи t при наличии между ними линейной связи. Чем ближе ryt к «+1» или «–1», тем ближе связь между ytи t к линейной. Наличие нелинейной связи определяется с помощью корреляционного отношения  (расчет см. далее). (расчет см. далее).1.2. Проверка значения рассчитанного коэффициента корреляции:

Проверяем выполнение условия:  где  - коэффициент оценки достоверности гипотезы о значимости коэффициента парной корреляции (табл. П.2); - коэффициент оценки достоверности гипотезы о значимости коэффициента парной корреляции (табл. П.2);k = n - 2 – число степеней свободы (характеристика суммы квадратов (отклонений) показывает, сколько отклонений в сумме квадратов может изменяться "свободно”);  - вход в таблицу ; - вход в таблицу ; - уровень значимости гипотезы. - уровень значимости гипотезы.При выполнении критерия гипотеза о значимости коэффициента парной корреляции подтверждается, т. е. величина ytзависит от фактора времени. Этап 2. Выбор вида математической модели, описывающей взаимозависимости yt и t. 2.1. Построение графика изменения показателя ytна интервале [t1, tn]. 2.2. Выбор вида математической модели, описывающей взаимозависимость yt и t . Наиболее простой путь выбора формы кривой, описывающей динамику показателя yt ,визуальный – выбор формы кривой на основе графически построенного ряда динамики (этап 2.1). В табл. 1 приводится перечень наиболее употребляемых видов кривых, на основе которых выбирают математическую модель и анализируют данные. Таблица 1 Визуальный выбор формы взаимосвязи

В большинстве случаев практически приемлемым является метод характеристик прироста, который основывается на сравнении характеристик изменения приростов исследуемого динамического ряда с соответствующими характеристиками кривых роста. Расчет количественных оценок приростов показателя, дополненный визуальным выбором формы взаимосвязи, уменьшает риск неправильного выбора модели для прогнозирования. 2.3. Расчет параметров тренда  . .1. Расчет параметров тренда, выбранного для экстраполяции, осуществляется по методу наименьших квадратов (МНК), сущность которого сводится к минимизации суммы квадратов отклонений фактических значений от расчетных (формула 1.4).  . (4) . (4)На основе МНК параметры уравнения тренда определяются с помощью системы нормальных уравнений. Нормальные уравнения для расчета параметров прямой имеют вид

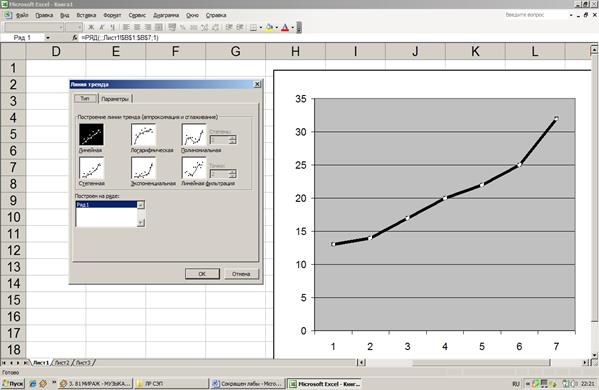

Для параболических зависимостей параметры уравнения находят, решая соответствующие системы алгебраических уравнений, или используя встроенные функции Ехсеl. При выполнении данной лабораторной работы следует учитывать, что в практических исследованиях в основном используются следующие функции: линейная, показательная (экспонента), параболическая (2-го и 3-го порядка), гипербола. Поэтому при форме связи следует отдавать предпочтение именно этим зависимостям (для упрощения расчетов). При выполнении вычислений на компьютере на практике осуществляется перебор всех поддающихся вычислению моделей и производится выбор наилучшей из них. Лучшей считается та модель, для которой приведенные критерии оценки точности принимают наименьшее значение.2. Параметры тренда также можно определить в Excel по следующей последовательности действий: 1. Данные заносятся в таблицу. 2. Выбирается меню «Вставка» – «Диаграмма» – «Точечная». 3. Правой кнопкой мыши щелкните на точки графика, в появившемся окне выберите «Добавить линию тренда». 4. Открывшееся диалоговое окно представлено на рис. 2. 5. Далее выбирается наиболее подходящий тип зависимости для вашей кривой (линейная, логарифмическая и т. д.). 6. Перейдите ко вкладке «Параметры». 7. Отметьте флажком «Показать уравнение на диаграмме», нажмите ОК.  Рис. 2. Построение линии тренда и параметров уравнения тренда Полученное уравнение можно в дальнейшем использовать для прогноза и получения его точечного значения. Этап 3. Расчет критериев точности математической модели. 3.1. Определение расчетных значений моделируемого показателя  , подставляя значения аргументов (t) в полученное уравнение тренда. , подставляя значения аргументов (t) в полученное уравнение тренда.3.2. Расчет отклонения фактических значений yt от расчетных по формуле:

3.3. Расчет среднего квадратического отклонения.

где n - число наблюдений, р – количество расчетных коэффициентов в уравнении тренда. 3.4. Расчет средней относительной ошибки

Критерии (7) и (8) показывают степень точности воспроизведения моделью реального изменения моделируемого показателя. 3.5. Важным критерием надежности модели является эмпирическое корреляционное отклонение

где S2– общая дисперсия,  - остаточная дисперсия. - остаточная дисперсия.

где  - математическое ожидание показателя (среднее значение), вычисленное по заданному динамическому ряду. - математическое ожидание показателя (среднее значение), вычисленное по заданному динамическому ряду.Корреляционное отношение характеризует тесноту связи между yt и t при нелинейных зависимостях, его значения находятся в пределах от 0 до 1. Если зависимость линейна, то  . .Поскольку можно утверждать, что если ryt = 0,  , то в совокупности с графическим анализом зависимости yt и t с помощью коэффициента парной корреляции можно оценивать наличие взаимосвязи как при линейной, так и нелинейной корреляционной зависимости. , то в совокупности с графическим анализом зависимости yt и t с помощью коэффициента парной корреляции можно оценивать наличие взаимосвязи как при линейной, так и нелинейной корреляционной зависимости.Это условие может быть использовано в качестве критерия линейности модели. Если условие выполняется, то линейность регрессии подтверждается. Расчет точечной оценки прогноза показателя  осуществляется подстановкой величины ti = n+1 в полученное уравнение тренда. осуществляется подстановкой величины ti = n+1 в полученное уравнение тренда.Таблица П. 1 Исходные данные для выполнения лабораторной работы №3 Задание №1 Добыча нефти

Задание №2 Работа фирмы

Примечание. В обоих задания в качестве уровень значимости гипотезы рассмотреть различные значения .Таблица П. 2 Квантиль распределения Стьюдента

|