Лекции по дисциплине информационный менеджмент. Лекции по дисциплине информационный менеджмент

Скачать 427.5 Kb. Скачать 427.5 Kb.

|

|

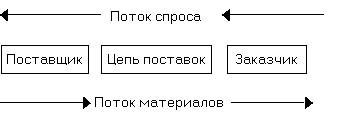

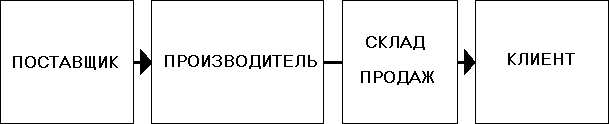

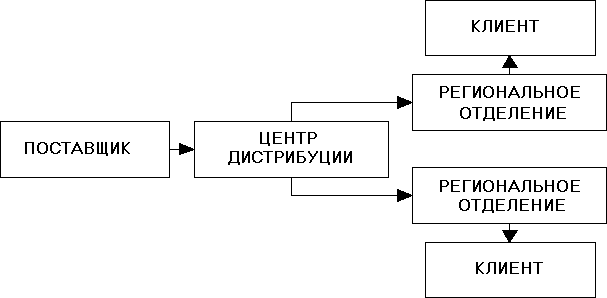

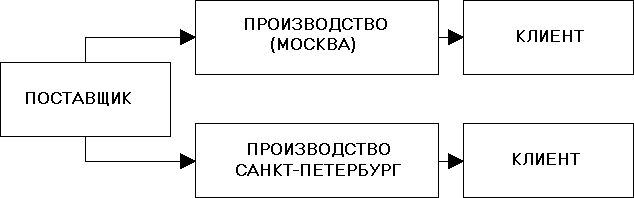

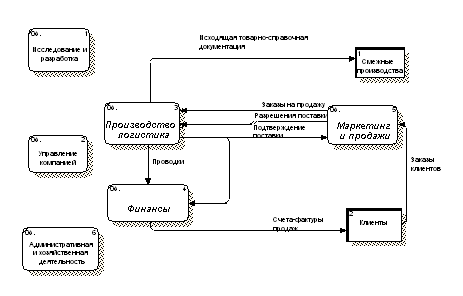

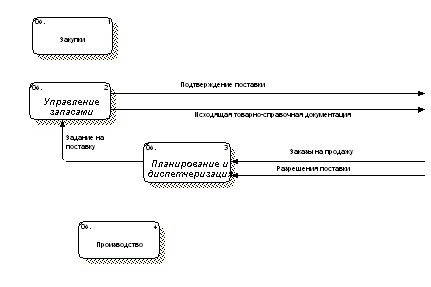

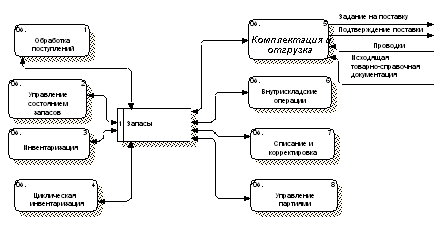

2.5. Стандарт ERP (Enterprise Resources Planning) К MRP II постепенно добавлялись возможности по учету и управлению другими затратами предприятия. Так появилась концепция ERP, называемая иногда также Enterprise-wide Resource Planning (планированием ресурсов в масштабе предприятия). В основе методологии ERP лежит принцип единого хранилища данных (repository), содержащего всю деловую информацию, накопленную организацией в процессе ведения бизнеса, включая финансовую информацию, данные, связанные с производством, управлением персоналом, или любые другие сведения. Это устраняет необходимость в передаче данных от одной информационной системы к другой и создает дополнительные возможности для анализа, моделирования и планирования. Кроме того, любая часть информации, которой располагает данная организация, становится одновременно доступной для всех работников, обладающих соответствующими полномочиями. Как правило, ERP-системы строятся по модульному принципу и в той или иной степени охватывают все ключевые процессы деятельности компании. В типизированных ERP-системах реализованы следующие основные функциональные блоки: Планирование продаж и производства. Результатом действия блока является разработка плана производства основных видов продукции. Управление спросом. Блок предназначен для прогноза будущего спроса на продукцию, определения объема заказов, которые можно предложить клиенту в конкретный момент времени, определения спроса дистрибьюторов, спроса в рамках предприятия и др. Укрупненное планирование мощностей. Используется для конкретизации планов производства и определения степени их выполнимости. Основной план производства (план-график выпуска продукции). Определяется продукция в конечных единицах (изделиях) со сроками изготовления и количеством. Планирование потребностей в материалах. Определяются виды материальных ресурсов (сборных узлов, готовых агрегатов, покупных изделий, исходного сырья, полуфабрикатов и др.) и конкретные сроки их поставки для выполнения плана. Спецификация изделий. Определяет состав конечного изделия, материальные ресурсы, необходимые для его изготовления, и др. Фактически спецификация является связующим звеном между основным планом производства и планом потребностей в материалах. Планирование потребностей в мощностях. На данном этапе планирования более детально, чем на предыдущих уровнях, определяются производственные мощности. Маршрутизация / рабочие центры. С помощью этого блока конкретизируются как производственные мощности различного уровня, так и маршруты, в соответствии с которыми выпускаются изделия. Проверка и корректировка цеховых планов по мощностям. Управление закупками, запасами, продажами. Управление финансами (ведение Главной книги, расчеты с дебиторами и кредиторами, учет основных средств, управление наличными средствами, планирование финансовой деятельности и др.). Управление затратами (учет всех затрат предприятия и калькуляция себестоимости готовой продукции или услуг). Управление проектами/программами. Управление персоналом. Кроме того, для ERP-систем практически обязательным является наличие возможности электронного обмена данными с другими приложениями, а также моделирования ряда ситуаций, связанных в первую очередь с планированием и прогнозированием. Системы MRP II / ERP не могут заменить все приложения, эксплуатируемые на предприятии, модули этих систем практически всегда используются совместно с другими системами, функциональность которых не охватывается ERP-системами, например системы проектирования, конструкторской и технологической подготовки производства, геоинформационные системы и др. Это требуют интеграции модулей MRP II / ERP с действующим программным обеспечением на предприятии. ERP-методология до настоящего времени должным образом не систематизирована, и представляет собой надстройку над MRPII, нацеленную на оптимизацию работы с удаленными объектами управления. В настоящее время, под широко используемым термином «ERP-система», как правило, подразумевается MRPII-система, с расширенными возможностями работы с сетью филиалов и зависимых компаний, расположенных по всему свету. ERP системы, как дальнейшее развитие интегрированных информационных систем управления предприятием, как правило, включают: модуль финансового планирования FRP (Finance Requirements Planning) 2) модуль планирования ресурсов распределения и ресурсов для проведения технологического обслуживания и выполнения ремонтов (DRP – I, DRP – II) Модуль финансового планирования FRP позволяет наиболее эффективно планировать всю коммерческую деятельность современного предприятия, в том числе финансовые затраты на проекты обновления оборудования и инвестиции в производство новой линейки изделий. FRP не имеет статуса фактического стандарта в основном из-за того, что такого рода планирование достаточно специфично для конкретного предприятия и конкретной реализации. При финансовом анализе, проводимом в рамках MRP II, не учитываются косвенные затраты (накладные расходы), чисто финансовые затраты, например, инвестиционные платежи), единственное, что подлежит анализу - общий “прямой” финансовый результат производственной программы за плановый период, косвенные затраты в этой методике рассчитываются по установленному нормативу от прямых затрат. Например, бюджет продаж - это обычно бизнес-план или прогноз продаж, бюджет закупок - это зависимая потребность в закупаемых материалах и компонентах, полученная в результате MRP-процесса, бюджеты накладных производственных расходов и бюджет заработной платы получаются в результате пересчета загрузки рабочих центров по нормативам накладных расходов и заработной платы. Для современных предприятий характерно возрастание доли косвенных затрат в структуре затрат предприятия, и адекватный их учет способствует эффективности финансового управления предприятием. В ERP системах, в том числе и благодаря единому хранилищу данных, кроме собственно производственных затрат, должны и могут учитываться и планироваться затраты на маркетинг, предпродажную подготовку и затраты на послепродажный цикл и пр. В подсистеме реализована функциональность: General Ledger – главная бухгалтерская книга, предназначенная для отражения финансовых транзакций и ведения бухгалтерского учета; Multiple Currency – мультивалютность, для ведения учета в разных валютах; Accounts Receivable - дебиторская задолженность; Accounts Payable - кредиторская задолженность; Payroll - заработная плата; Cost Management - управление себестоимостью; Cash Management - управление платежами; Fixed Assets - учет основных средств. DRP (планирование потребностей в распределении) координирует спрос, предложение и ресурсы между подразделениями одной или нескольких компаний. Они обеспечивают оптимальное решение (планирование, учет и управление) транспортных задач по перемещению материально-технических ресурсов и готовой продукции. Когда какие-то материалы передвигаются от поставщика к потребителю, они передвигаются по цепи поставок. Если представить это графически, то цепь поставок представляет собой потоки спроса и предложения между поставщиками и какими-то подразделениями компании Заказчика, между этими подразделениями и клиентами или между различными подразделениями одной компании. DRP (планирование потребностей в распределении) координирует спрос, предложение и ресурсы между подразделениями одной или нескольких компаний.  Рис.7 Распределение материальных потоков между поставщиком и заказчиком В цепи поставок может быть два и более уровней производственных и/или дистрибуторских подразделений. Эти подразделения могут находиться в различной зависимости друг от друга; важным моментом является то, что одно подразделение может поставить продукцию другому подразделению. Например, компания производит товары на территории одного подразделения, а продает их с отдельного склада продаж.  Рис. 8 Вариант дистрибуции товара через склад Другая компания может иметь центральный центр дистрибуции, который поставляет продукцию на склады региональных отделений.  Рис. 9 Вариант дистрибуции товара через центр И третий пример: компания имеет производственные мощности в двух городах.  Рис. 10 Вариант распределенного производства Начиная с середины 90-х годов, концепция ERP стала очень популярной в производственном секторе, поскольку ее использование для планирования ресурсов позволило существенно сократить время выпуска продукции, снизить уровень товарно-материальных запасов, а также улучшить обратную связь с потребителем при одновременном сокращении административного аппарата. Методология ERP позволила объединить информацию обо всех ресурсах предприятия добавляя, таким образом, к MRP II возможности управление заказами, поставками, финансами и т.д. Очевидно, что все предприятия уникальны в своей финансовой и хозяйственной деятельности. В то же время прогресс в разработке программных решений для задач ERP связан с тем, что наряду со спецификой удается выделить задачи, общие для предприятий самых разных видов деятельности (различные отрасли промышленности, сфера услуг, телекоммуникации, банки, государственные учреждения и др.). К таким общим задачам можно отнести управление материальными и финансовыми ресурсами, закупками, сбытом, заказами потребителей и поставками, управление кадрами, основными фондами, складами, бизнес-планирование и учет, бухгалтерия, расчеты с покупателями и поставщиками, ведение банковских счетов и др. ERP-система не является простым расширением системы MRPII. MRPII была построена и развивалась как замкнутая система, обслуживающая сугубо внутренние потребности предприятия. ERP имеет выходы во внешнюю среду и предназначена для решения задач комплексного управления предприятием. Существует немало определений ERP-систем. Одно из них, наиболее часто встречающихся, следующее: ERP-система - это набор интегрированных приложений, позволяющих создать интегрированную информационную среду (ИИС) для автоматизации планирования, учета, контроля и анализа всех основных бизнес-операций предприятия. Основой ИИС предприятия являются именно ERP-системы. По первоначальному определению Американского общества по управлению производством и запасами (American Production and Inventory Control Society - APICS): "ERP - метод для эффективного планирования и контроля всех ресурсов, необходимых для того, чтобы принять, выполнить, отгрузить и учесть заказы клиентов в производственной, дистрибуторской или сервисной компании". В последней редакции APICS: "ERP - это подход для организации, определения и стандартизации бизнес-процессов, необходимых, чтобы предприятие могло использовать внутренние знания для поиска внешнего преимущества". Основные отличия ERP-системы заключаются в следующем. ERP поддерживает различные типы производств (сборочного, обрабатывающего и др.) и видов деятельности предприятий и организаций (например, системы могут быть установлены не только на промышленных предприятиях, но и в организациях сферы услуг - банках, страховых и торговых компаниях и др.). ERP поддерживает планирование ресурсов по различным направлениям деятельности предприятия (а не только производства продукции). ERP-системы ориентированы на управление распределенным предприятием (отражающим взаимодействие производства, поставщиков, партнеров и потребителей) в рамках ИИС. Такое предприятие может представлять собой автономно работающие компании, входящие в состав корпорации или концерна, географически распределенное, временное объединение предприятий, работающих над совместными проектами и др. В ERP-системах больше внимания уделено финансовым подсистемам. В ERP добавлены механизмы управления транснациональными корпорациями, включая поддержку нескольких часовых поясов, языков, валют, систем бухгалтерского учета и отчетности. ERP имеет повышенные требования к инфраструктуре (Internet/Intranet), масштабируемости (до нескольких тысяч пользователей), гибкости, надежности и производительности программных средств и различных платформ. Повышены требования к интегрируемости ERP-систем с приложениями, уже используемыми предприятием (CAD/CAM/CAE/PDM-системами, АСУТП, системами управления документооборотом, биллинговыми системами и др.), а также с новыми приложениями (например, электронного бизнеса). При этом именно на базе ERP-системы осуществляется интеграция всех приложений, используемых на предприятии. В ERP больше внимания уделено программным средствам поддержки принятия решений и средствам интеграции с хранилищами данных (иногда включаемых в систему в виде нового модуля). В ряде ERP-систем разработаны развитые средства настройки (конфигурирования), интеграции с другими приложениями и адаптации (в том числе применяемые динамически в процессе эксплуатации систем). 2.6.1 Внедрение ERP-системы Приобретая и внедряя корпоративную информационную систему, предприятия получают вместе с ней и соответствующую технологию управления. И если предприятие решается на проект внедрения КИС, то перед ним встает проблема выбора системы, наиболее соответствующей его роду деятельности, исторически сложившейся структуре и методам управления. Ясно, что в процессе внедрения структура и система управления предприятием будут серьезно видоизменены. Существует целый ряд факторов, определяющих успех или неудачу проекта. Эти факторы можно разделить на пять групп: стратегические (ошибки постановки целей и задач); функциональные (функциональность ERP не отвечает требованиям бизнеса); оперативные (плохое управление проектом); технические (сложные, плохо решаемые технические проблемы в ERP); политические (сильное противодействие внедрению системы). Подробнее рассмотрим первые две группы факторов, которые формируются на стадии запуска проекта и потому являются наиболее важными. На практике приходится сталкиваться с ситуациями, когда выбор системы производят без достаточного анализа ее соответствия целям и задачам компании. Эти задачи должны быть решены на стадиях составления технического задания и разработки технического проекта. Сбор требований к системе, основными источниками которых являются: стратегические цели и задачи компании; оперативные бизнес-процессы; требования финансового учета; сопрягаемые информационные системы. Все собранные требования следует классифицировать по важности на основе правил ABC-анализа: A - критические, реализация которых необходима; B - важные, от которых можно отказаться в случае большой трудоемкости реализации; С - желательные, от которых можно отказаться без существенных потерь. Очень важно, чтобы требования составляли единую взаимосвязанную бизнес-модель компании. Эта модель должна описывать организационную, функциональную и финансовую структуры компании и по существу является описанием системы управления. В основу разрабатываемой бизнес-модели компании следует положить и функциональные описания предполагаемой ERP-системы, которые можно получить у поставщиков. Стратегические цели и задачи компании. ERP системы должны обязательно обеспечивать контроль выполнения стратегических задач компании. Основными объектами стратегического управления, как правило, являются направления бизнеса, продукты, рынки, группы клиентов, ресурсы, группы поставщиков. При формировании требований следует учесть возможность получения информации по этим объектам непосредственно из ERP. Оперативные бизнес-процессы. Реальные бизнес-процессы производственных компаний очень сложны. Каждый представляет собой множество вариантов действий, связанных с конкретными ситуациями. Попытка описать деятельность компании с помощью моделей бизнес-процессов может повлечь за собой очень большой объем работ. Поэтому на этом этапе рекомендуется не усложнять их, или просто ограничиться функциональной моделью. Рассмотрим в качестве примера процесс «Управление основной деятельностью производственного предприятия», чтобы не усложнять модель показана декомпозиция функций и информационные потоки, связанные только с одной функцией – «Комплектация и отгрузка». На рис. 11 приведен первый уровень модели, на котором обычно представлены основные бизнес-процессы компании. На рис. 12 представлена декомпозиция бизнес-процесса «Производство и логистика». Этот уровень будет примерно соответствовать составу пакетов ERP. Следующий уровень декомпозиции (рис. 13) уже соответствует уровню подпроцессов второго порядка. Как правило, большая степень детализации модели не требуется. При построении модели следует приводить только основные информационные потоки - те, что инициируют запуск бизнес-процессов или отражают результат их выполнения.  Рис. 11 Фрагмент бизнес-процесса верхнего уровня «Управление основной деятельностью производственного предприятия»  Рис. 12 Фрагмент декомпозиции бизнес-процесса «Производство и логистика»  Рис. 13 Фрагмент декомпозиции бизнес-процесса «Управление запасами». Подпроцессы второго порядка. Для каждого подпроцесса второго порядка выполняется описание его основных характеристик. Приведем пример такого описания по подпроцессу «Комплектация и отгрузка». 1. Сущность подпроцесса. Необходимо дать краткую формулировку, в которой описана основная задача данного процесса: «Отбор, комплектация, отгрузка продукции и подготовка товаро-сопроводительной документации (ТСД)». 2. Входящие и исходящие информационные потоки. Входящие информационные потоки отражают события, которые инициируют запуск или являются условиями ветвления бизнес-процессов. Для нашей бизнес-процесса это ведомость комплектации, которая является заданием на отгрузку. Исходящие информационные потоки - это записи в базе данных или документы на бумажных либо иных носителях, отражающие результат выполнения бизнес-функции. 3. Описания функций процесса. Каждый процесс реализуется посредством одной или нескольких функций, например: «Отбор, комплектация и отгрузка продукции железнодорожным транспортом», «Отбор, комплектация и отгрузка экспортной продукции автотранспортом». 4. Отражение особенностей функций, связанных со спецификой бизнеса. Так, по функции «Отбор и комплектация поставок» может быть приведена следующая информация: отбор продукции производится только из свободного и зарезервированного для данного клиента запаса; при комплектации мелкие товары упаковываются в контейнеры, которые являются возвратной тарой и должны быть включены в накладную; при погрузке «поставка» разбивается на «отгрузки» по количеству мест (вагонов или автомобилей). На каждую отгрузку формируются комплект сопроводительной документации и счет-фактура. 5. Краткое описание методики расчетов, связанных с этой функцией. Например, излагается методика разбивки «поставки» на «отгрузки» в зависимости от характеристик транспортных средств. 6. Метрические характеристики процесса: среднее количество операций в месяц, пиковое количество операций в сутки, количество исполнителей. Особое внимание нужно уделить описанию существующих проблем управления данной функцией. 7. Показатели, необходимые для управления процессом. В первую очередь указываются основные показатели производительности данной бизнес-процесса: объем отгруженной продукции и количество отгрузок, процент выполненных в срок поставок, процент ошибок. Затем перечисляются показатели, необходимые для оперативного управления: количество задержанных поставок, превышение объема запланированных поставок пропускной мощности склада. 8. Подразделения-исполнители и их ресурсы. Сведения по персоналу должны отражать общее количество сотрудников и количество пользователей системы. 9. Состояние информационной поддержки. В этом разделе нужно описать программные средства, используемые для автоматизации данного процесса, и степень автоматизации процессов. 10. Проблемы управления. Здесь приводятся существующие проблемы управления, в том числе связанные с недостаточной информационной поддержкой. 11. Ожидания. Данный раздел заполняется после создания всей функциональной модели. Производится оценка текущего состояния, предлагаются решения выявленных проблем управления и описывается, как, согласно ожиданиям, должна работать каждая функция и какие задачи должна решать информационная система. Ключевые бизнес-потоки Кроме функциональной модели обязательно следует подготовить описания нескольких сценариев для демонстрации возможностей системы. Необходимо разработать несколько наиболее типичных для данного бизнеса сценариев, так чтобы они охватили все критические и важные бизнес-процессы. Модель данных Единая модель данных ERP играет исключительно важную роль, объединяя отдельные функции в единую интегрированную систему. Требования к модели данных лучше всего сразу «привязать» к объектам модели данных ERP. В первую очередь следует обратить внимание на статические объекты, которые, как правило, не изменяются в ходе выполнения бизнес-процессов: «Номенклатурный справочник», «Поставщики», «Клиенты», «Банки», «Склады», «Оборудование», «Производственные спецификации». Наиболее важным из них является «Номенклатурный справочник», который содержит описание позиций товарно-материальных ценностей и услуг, используемых или производящихся компанией. Для каждой номенклатурной позиции справочник содержит массу информации, используемой многими бизнес-функциями. Кроме того, существует ряд непосредственно связанных с номенклатурным справочником объектов: «Партии», «Производственные спецификации», «Производственные маршруты», «Себестоимость». Финансовые требованияЧасть финансовых требований относится к оперативной деятельности и формируется наравне с другими бизнес-функциями при описании функциональной модели, например, требования к расчетам с дебиторами и кредиторами, управлению денежными средствами. Кроме того, существуют требования, источниками которых являются правила бухгалтерского, налогового и управленческого учета. Для отражения этих требований следует создать модель финансовых операций. Интерфейсы с другими системами ERP-система обычно не является единственной информационной системой компании, а разработка и поддержка интерфейсов с другими системами представляют собой одни из наиболее сложных задач проекта. В эти требования следует включить подробное описание передаваемых бизнес-объектов, а кроме того, указать бизнес-процессы, которые являются источниками и получателями данных, и изложить порядок обмена данными. |