Лекции по теме оборотные средства предприятия

Скачать 80.9 Kb. Скачать 80.9 Kb.

|

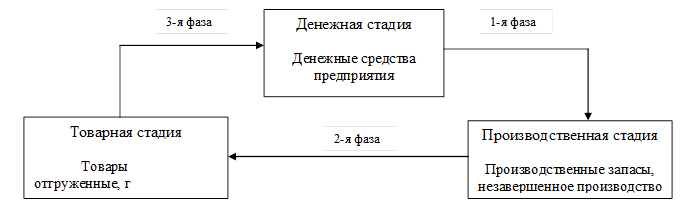

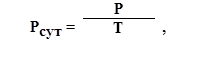

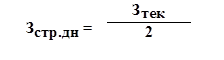

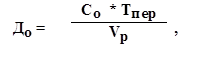

3. ЛЕКЦИИ ПО ТЕМЕ «ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ»1. Понятие оборотных средствОборотные средства–это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения.  Рис 3.1 Схема кругооборота ОБС  Рис. 3.2. Состав и размещение оборотных средств По сферам оборота оборотные средства (ОБС) подразделяют на оборотные фонды и фонды обращения (рис. 3.2). В состав оборотных фондов включают: а) производственные запасы – это предметы труда, которые еще не вступили в производственный процесс, но находятся на предприятии в определенном размере, обеспечивающем непрерывность производственного процесса, в виде складских запасов. К ним относятся сырье, вспомогательные материалы, покупные полуфабрикаты, топливо, тара, запасные части для ремонта оборудования, а также хозяйственный инвентарь; б) незавершенное производство – предметы труда, которые находятся в производстве на разных стадиях обработки в подразделениях предприятия; в) полуфабрикаты собственного изготовления – предметы труда, обработка которых полностью завершена в одном из подразделений предприятия, но подлежащие дальнейшей обработке в других подразделениях предприятия; г) расходы будущих периодов, к которым относятся затраты на подготовку и освоение новой продукции, рационализаторство и изобретательство. Фонды обращения– это средства предприятия, которые функционируют в сфере обращения. Они не меняют своей натурально-вещественной формы (в отличие от оборотных фондов). Это средства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров, они не участвуют в образовании стоимости, а являются ее носителями. После изготовления продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это способствует постоянному возобновлению процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия. В своем движении оборотные средства проходят три стадии: денежную, производственную и товарную. Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др. По охвату нормированием разделяют: - нормируемые ОБС; - ненормируемые ОБС. По степени ликвидности выделяют: а) наиболее ликвидные ОБС (денежные средства и краткосрочные финансовые вложения); б) быстрореализуемые ОБС (товары отгруженные и дебиторская задолженность); в) медленно реализуемые (запасы). По источникам формирования оборотных средств выделяются два вида: 1.Собственные ОБС: - оборотный капитал (средства владельцев предприятия); - прибыль — основной источник; - устойчивые пассивы (средства, приравненные к собственным): -задолженность по заработной плате; -задолженность бюджету; -задолженность за тару; -предоплата. 2. Привлеченные средства: - заемные (краткосрочные кредиты банка); - государственный кредит; - прочие (остатки фондов, резервов, неиспользуемых по прямому назначению). 2. Нормирование оборотных средствДля обеспечения бесперебойного выпуска и реализации продукции, а также в целях эффективного использования оборотных средств на предприятиях, осуществляется их нормирование. Нормирование – это установление норм расхода ресурсов на изделие. С его помощью определяется общая потребность предприятия в оборотных средствах. Нормами расхода считаются максимально допустимые абсолютные величины расхода сырья и материалов, топлива и электрической энергии на производство единицы продукции. Нормирование расхода отдельных видов материальных ресурсов предусматривает соблюдение определенных научных принципов. Основными должны быть: прогрессивность, технологическая и экономическая обоснованность, динамичность и обеспечение снижения норм. При планировании потребности в оборотных средствах применяютсяследующие методы нормирования: 1. Метод прямого счета– научнообоснованный расчет нормативов по каждому элементу нормируемых оборотных средств с учетом изменений в уровне организационно-технического развития предприятия, транспортировке ТМЦ, практике расчетов с контрагентами. Этот метод в промышленности считается основным. 2. Аналитический–устанавливается норматив ОБС в размере их среднефактических остатков за определенный период с учетом поправки на излишки и ненужные запасы, а такжена изменение в условиях производства и снабжения. Этот метод используется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют больший удельный вес в общей сумме оборотных средств. 3. Коэффициентный– состоитв корректировке действующих в предыдущем периоде нормативов оборотных средств в соответствии с изменениями объема производства и ускорения оборачиваемости ОБС. При этом запасы подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, расходы будущих периодов, малоценные предметы). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства в будущем году. По второй группе потребность планируется на уровне их среднефактических остатков за ряд лет. 4. Опытно-лабораторный – основан на замерах расхода ОБС и объемов произведенной продукции в лабораторных и опытно-производственных условиях. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения с использованием методов математической статистики. Этот метод применяется в химическом производстве, строительстве, добывающих отраслях и во вспомогательном производстве. 5. Отчетно-статистический – основан на анализе данных статистической (бухгалтерской или оперативной) отчетности о фактическом расходе материалов на единицу продукции за прошлый (базисный) период. Применяется для разработки норм расхода материально-сырьевых и топливно-энергетических ресурсов. Нормирование начинается с определения среднесуточного расхода сырья, основных материалов и полуфабрикатов (Рсут) в плановом периоде:  где Р – объем расходов материала за период, руб.; Т – период времени. Норма оборотных средств(На.обс) – величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях. Норматив ОБС(Нобс) – минимально необходимая сумма денежных средств, обеспечивающих непрерывность работы предприятия.Определяется по формуле: Нобс = Рсут * На.обс. Норма запаса ОС (На.ос)по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Зтек), страховом (Зстр), транспортном (Зтран), технологическом (Зтехн) запасах, а также время, необходимое для выгрузки, доставки, приемки и складирования материалов, т.е. подготовительные запас (Пр): На.ос = Зтек + Зстр + Зтран + Зтехн + Пр. Текущий запас предназначен для обеспечения производства материальными ресурсами между двумя очередными поставками. Это основной вид запаса, самая значительная величина в норме ОБСТекущий запас в днях определяется по формуле:  где Сп — стоимость поставки; И — интервал между поставками. Норматив текущего запаса рассчитывается по формуле: Зтек = Рсут* И, Страховой запас возникает в результате нарушения времени поставки. В днях определяется по формуле:  Норматив страхового запаса: Зстр = Рсут* (Иф - Ипл ) * 0,5или Зстр = Рсут* Зстр.дн * 0,5, где (Иф - Ипл) – разрыв в интервале поставок. Транспортный запас создается на предприятиях на те поставки, по которым возникает разрыв между сроками поступления платежных документов и материалов. Он определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота. Норматив транспортного запаса рассчитывается по формуле: Зтр = Рсут* (Иф - Ипл ) * 0,5 или Зстр = Рсут* Зтр.дн * 0,5, где Зтр.дн– норма транспортного запаса, дни. Технологический запас — время, необходимое для подготовки материалов к производству. Норматив технологического запаса определяется по формуле: Зтех = (Зтек + Зстр + Зтр ) * Ктех , где Ктех - коэффициент технологического запаса, %. Он устанавливается комиссией из представителей поставщика и потребителя. Подготовительный запас устанавливается на основании технологических расчетов или посредством хронометража. Норматив оборотных средств в производственных запасах определяется как сумма нормативов ОБС в текущем, технологическом и подготовительном запасах. Норматив ОБС в незавершенном производстве(Ннп) определяется по формуле: Ннп = ВПср.д. * Тц * Кнар.з, где ВПср.д – среднедневной выпуск продукции по производственной себестоимости; Тц– длительность производственного цикла; Кнар.з– коэффициент нарастания затрат, который при равномерном нарастании затрат определяется по формуле:  где Зе – единовременные затраты (производимые в начале процесса производства); Зн – нарастающие затраты (последующие до окончания производства готовой продукции); С – себестоимость. При неравномерном нарастании затрат Кнар.з = Снз/Спр, где Снз – средняя стоимость изделия в незавершенном производстве; Спр – производственная себестоимость изделия. Норматив оборотных средств в расходах будущих периодов (Нб.п.) определяется по формуле: Нб.п. = РБПнач + РБПпред – РБПс, где РБПнач– переходящая сумма расходов будущих периодов на начало планируемого года; РБПпред – расходы будущих периодов в предстоящем году, предусмотренные сметами; РБПс – расходы будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года. Норматив оборотных средств в остатках готовой продукции определяется: Нгп = Вдн * Нз.скл., где Вдн– стоимость однодневного выпуска готовых изделий; Нз.скл– норма их запаса на складе (в днях). Совокупный норматив оборотных средств представляет собой сумму нормативов оборотных средств, исчисленных по отдельным элементам. 3. ЛЕКЦИИ ПО ТЕМЕ «ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ»3. Показатели эффективности использования ОБСК числу показателей эффективности использования оборотных средств можно отнести следующие. 1. Длительность одного оборота (До)показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:  где Со – остатки оборотных средств за период; Тпер – число дней в периоде; Vр – стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи). 2. Коэффициент оборачиваемости показывает количество оборотов, совершаемых за определенный период. Он определяется по формуле:  3. Коэффициент загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб. реализованной продукции:  4. Рентабельность оборотных средств исчисляется как отношение прибыли (валовой или чистой) предприятия к среднегодовой стоимости оборотных средств:  Величину прироста объема реализованной продукции за счет ускорения оборачиваемости ОБС можно рассчитать по формуле:  где Со.пл – средний остаток ОБС в плановом или предыдущем периоде. В результате ускорения оборачиваемости (интенсивности использования ОБС) определенная сумма ОБС высвобождается. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если где Со.ф – фактические остатки ОБС; Со.пл – планируемые остатки ОБС; Vр – объем реализации. Абсолютное высвобождение определяется по формуле: АВ = Со.факт - Со.план. Относительное высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема производства. В отличие от абсолютного высвобождения, высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства. Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы определить его, нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств. При анализе работы промышленного предприятия применяются различные показатели полезного использования материальных ресурсов: - показатель (коэффициент) выхода готовой продукции из единицы сырья; - показатель расхода сырья на единицу готовой продукции; - коэффициент использования материалов (отношение чистого веса или массы изделия к нормативному или фактическому расходу конструкционного материала); - коэффициент использования площади или объема материалов; - уровень отходов (потерь) и др. Пути повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др. Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др. 3. ЛЕКЦИИ ПО ТЕМЕ «ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ»4. Управление оборотными средствамиПри выработке оптимальной политики управления запасами принимается во внимание следующие: - уровень запасов, при котором делается заказ; - минимально допустимый уровень запасов (страховой запас); - оптимальная партия заказа. Для оптимального управления запасами необходимо: - оценить общую потребность в сырье на планируемый период; - периодически уточнять оптимальную партию заказа и момент заказа сырья; - периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению. - регулярно контролировать условия хранения запасов; - иметь хорошую систему учета. Для анализа запасов используются показатели оборачиваемости и жестко детерминированные факторные модели. Оптимальное управление незавершенным производством подразумевает учет следующих факторов: а) размер незавершенного производства зависит от специфики и объемов производства; б) в условиях стабильного повторяющегося производственного процесса для оценки незавершенного производства можно использовать стандартные показатели оборачиваемости; в) себестоимость незавершенного производства состоит из трех компонентов: прямые затраты сырья и материалов, затраты живого труда и часть накладных расходов. Оптимальное управление готовой продукцией подразумевает учет следующих факторов: - готовая продукция возрастает по мере завершения производственного цикла; - возможность ажиотажного спроса; - сезонные колебания; - залежалые и неходовые товары. Вложение средств в инвентарь всегда связано с риском двух видов: а) изменение цен; б) моральное и физическое устаревание. Система поставки «точно в срок» (just-intime) может быть эффективной, если: - имеется хорошая система информационного обеспечения; - поставщики располагают хорошими системами контроля качества и поставки; - имеется отлаженная система управления запасами в компании. Эффективная система взаимоотношения с покупателями подразумевает: а) качественный отбор клиентов, которым можно предоставлять кредит; б) определение оптимальных кредитных условий; в) четкую процедуру предъявления претензий; г) контроль за тем, как клиенты исполняют условия договоров. Эффективная система администрирования подразумевает: 1) регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и др.; 2) минимизацию временных интервалов между моментами завершения работ, отгрузки продукции, предъявления платежных документов; 3) направление платежных документов по надлежащим адресам; 4) аккуратное рассмотрение запросов клиентов об условиях оплаты; 5) четкую процедуру оплаты счетов и получения платежей. Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без ущерба для сложившихся деловых отношений. Значительность денежных средств и их эквивалентов определяется тремя причинами: а) рутинность (необходимость денежного обеспечения текущих операций); б) предосторожность (необходимость погашения непредвиденных платежей); в) спекулятивность (возможность участия в непредвиденном выгодном проекте). Эффективное управление денежными средствами тесно взаимосвязано с системой взаимоотношений с банками. Финансовый цикл, характеризующий время, в течение которого денежные средства отвлечены из оборота, является важной характеристикой финансового менеджмента. Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной, финансовой деятельности и прочих операций. Прогнозирование денежного потока связано с оценкой основных факторов: объема реализации, доли выручки за наличный расчет, величины дебиторской и кредиторской задолженности, величины денежных расходов и др. |