Лекции-фонда-фонда-новых-форм-образования.-Гибкие-компетенции-пр. Лекция 1 общее представление о проектной деятельности 1 Проектная деятельность общее представление. Понятие проекта

Скачать 0.68 Mb. Скачать 0.68 Mb.

|

|

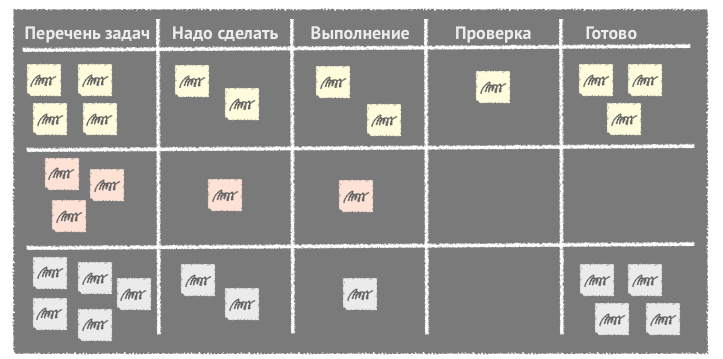

Веха (контрольное событие, майлстоун, milestone) – ключевое (важное) событие или дата в ходе осуществления проекта, используемая для отображения состояния завершенности тех или иных работ. Примеры вех: техническое задание утверждено, запуск в эксплуатацию, помещение подготовлено для начала ремонта. 4. Назначение ресурсов на работы. На выявленные работы назначаются трудовые ресурсы – исполнители. При этом должен быть учтен график рабочего времени исполнителя. Помимо трудовых ресурсов на задачи назначают при необходимости материальные ресурсы (машины, станки и т.д.). 5. Оценка затрат, разработка бюджета. На данном шаге рассчитывается стоимость проекта на основании разработанного плана, анализируется его обеспеченность финансовыми средствами. 6. Анализ плана проекта. После того, как календарный план был построен, необходимо его проанализировать на предмет: все ли задачи, ресурсы были учтены, правильно ли расставлены связи, не завышены/занижены ли трудозатраты, соответствует ли срок ожиданиям Заказчика. Хорошим календарным планом проекта является план, который, с одной стороны, не содержит излишних подробностей, а с другой стороны, является достаточно подробным, позволяющим контролировать процесс осуществления проекта. То есть такой план, который является четким и ясным, при этом не является излишне подробным. Планы разрабатывают не ради самих планов, а для того чтобы достигать целей. 9.5 Формы представления календарного плана Календарный план проекта может быть представлен в форме таблицы, однако чаще всего используется графическое представление в виде линейчатых диаграмм, а именно диаграммы Ганта. Диаграмма Ганта – работы перечислены на вертикальной оси, даты приведены на горизонтальной оси, а длительности работ показаны в виде горизонтальных полос, расположенных в соответствии с датами начала и окончания. Линейчатые диаграммы сравнительно легко читаются и часто используются для представления информации заинтересованным сторонам. Другой распространенный вариант представления плана работ – канбан-доска. Слово "Канбан" в переводе с японского обозначает «визуальный, карточка, доска». На ней задачи отображаются в виде карточек, а весь процесс выполнения разбивается на этапы. По мере выполнения карточки перемещают слева направо.  В большинстве случаев для составления календарного плана проекта используется специальное программное обеспечение, например, Microsoft Project, Oracle Primavera, OpenProj, Trello и др. ЛЕКЦИЯ 10 - БЮДЖЕТ ПРОЕКТА 10.1 Определение, назначение, способы представления Планирование проекта не ограничивается планированием сроков работ и времени участников. Важная составляющая плана управления проектом – это план расходов, необходимых для осуществления работ, а также определения необходимого объема финансирования. Оценка стоимости работ – это неотъемлемая часть планирования. В управлении финансами проекта важную роль играют два таких понятия, как: смета и бюджет проекта. Давайте разберемся, что они означают. Смета проекта — это перечень расходов проекта, расписанных по статьям. Иначе еще можно сказать, что смета — документ, в котором содержатся ответы на вопросы, за что и сколько будем платить в проекте. Бюджет проекта — это документ, совмещающий плановые доходы и расходы проекта и их взаимосвязь во времени. Таким образом, основное отличие бюджета от сметы — наличие не только расходной, но и доходной части, а также разбивка по времени. Бюджетирование проекта – процесс формирования проектного бюджета. Бюджет проекта позволяет производить сверку, мониторинг и контроль использования денежных средств по ходу выполнения проекта. Бюджет проекта используется для планирования финансирования проекта и сравнения фактических затрат с плановыми затратами. Бюджет может быть представлен в различном виде. Наиболее распространена форма представления бюджета в виде таблицы. Иногда для наглядности используются гистограммы или круговые диаграммы . 10.2 Разработка бюджета проекта Обычно для оценки стоимости работ проекта используется метод «снизу-вверх». Такой подход предполагает наличие разработанной иерархической структуры работ: последовательно берем задачи из иерархической структуры работ и оцениваем их стоимость. Поднимаясь по структуре снизу вверх, суммируя, получаем итоговую стоимость проекта. Существует и другие методы, например, "Сверху-вниз", а также комбинация двух обозначенных методов. Из чего же состоит стоимость работ? Стоимость работы может рассматриваться как сумма стоимости выполнения работ и стоимости материалов, которые потребуются в ходе этого выполнения (см. рисунок ниже). Стоимость выполнения работ в свою очередь может складываться из стоимости труда (доли зарплаты) исполнителей и страховых взносов, стоимости единицы времени задействованного оборудования, а также амортизации оборудования.  Другими словами, в проекте можно выделить два основных типа ресурсов: трудовые и материальные. Сумма затрат на трудовые и на материальные ресурсы будет означать стоимость выполнения работы. Давайте рассмотрим подробнее отличие между этими двумя типами ресурсов. Под трудовыми ресурсами понимаются не только человеческие ресурсы. Время – вот, что отличает трудовые ресурсы от материальных. К примеру, оборудование тоже может являться трудовым ресурсом, если вам нужно отслеживать количество часов, потраченных на задачу. Назначаете ли вы сотрудников на задачи или берете машину в аренду, выполнение задач зависит от того, когда такие ресурсы будут доступны, на какой срок они могут быть назначены и сколько они стоят в день или в час. Помещение, арендованное на два часа – пример трудового ресурса. Тогда его стоимость будет равна стоимости аренды в час умноженное на два. Материальные ресурсы – это такие ресурсы, которые потребляются в течение проекта. Они измеряются не количеством времени, а количеством единиц, к примеру, штуками, литрами, кубическими метрами или вагонами. Они могут повлиять на сроки выполнения задачи, только если вы должны ожидать, пока они станут доступными. Например, вы не можете начать шить костюмы, пока не доставят нужные рулоны ткани. А как оценить стоимость работ? В зависимости от вида проекта и требований по ведению финансового планирования могут применяться различные методы и способы оценки. Например, это могут быть такие подходы, как: параметрическая оценка: по объему работ, например, сколько кубических метров нужно выкопать, оценка по аналогам: сколько стоит выполнение аналогичных, схожих работ; экспертная оценка: собираются несколько экспертов предметной области и дают примерную оценку стоимости работы; оценка по предложениям поставщиков и проч. Принципы оценивания стоимости в целом схожи с оценками времени выполнения работ по проекту. 10.3 Принципы создания бюджета На основании бюджета может быть сформирован график финансирования проекта. А с учетом графика, в свою очередь, будет обеспечиваться необходимое поступление денежных средств. Занимаясь вопросом составления бюджета, нужно учитывать, что бюджет – это не только деньги, но и время участников проекта, которым должна вовремя выплачиваться зарплата. Бюджет в значительной степени связан с организационной политикой и процессом разработки календарного плана работ, поэтому его разработка и согласование может потребовать нескольких циклов проработки. Перечислим основные принципы создания: Бюджет должен соответствовать жизненному циклу осуществления проекта. Важно учесть распределение затрат по времени: в бюджете следует указывать не только общие значения затрат, но и время, когда потребуется нести расходы. Одним из главных принципов является всесторонность, то есть должны быть учтены абсолютно все затраты по проекту. Необходимо наличие резерва: следует включить запас, так называемый резерв управления, необходимый для реагирования на рисковые ситуации и неопределенность. Бюджет является критически важным компонентом плана проекта и объединяет в себе как календарный план проекта, так и план по ресурсам, и закупкам. Если процедуры планирования проекта были выполнены надлежащим образом, то составление его бюджета будет несложным с достаточным уровнем точности. В бюджете оцениваются затраты, которые потребуется понести в процессе реализации проекта, и время их возникновения. Поэтому при формировании проектного бюджета правильная оценка затрат очень важна. Во-первых, это дает возможность спрогнозировать ожидаемые выгоды от проекта по отношению к затратам, т. е. определить его экономическую целесообразность. Во-вторых, реальная оценка позволяет определить возможность получения необходимых средств для проекта. В-третьих, это также дает критерии и ориентиры правильного расхода финансов при ведении проекта. 10.4 Оценка стоимости проекта Ниже кратко описаны наиболее распространенные проблемы, с которыми сталкиваются при разработке бюджета. Неправильные основания: бюджет строится на основе (с учетом) созданных ИСР, оценки ресурсов, оценки трудоемкости работ и графика проекта. Если хотя бы один из указанных компонентов будет неправильным (ошибочным), это отразится на бюджете. Пропуск категорий затрат: в бюджете должны быть отражены все затраты, которые будут понесены, или, по крайней мере, затраты, которые учитываются в проекте финансирующей организацией. Отсутствие уровня прибыльности: если проект является коммерческим, его результат будет передаваться заказчику, то необходимо обязательно указать ожидаемый уровень прибыльности проекта. Бюджет предварительно распределен: во многих организациях в зависимости от специфики их бюджетного цикла и уровня зрелости управления проектами бюджеты устанавливаются до завершения работ по проекту (по планированию). В таких случаях бюджет является основным (доминирующим) ограничителем проекта, в результате чего будут ограничиваться возможности привлечения ресурсов и число работ, которые можно выполнить. Затраты на рабочую силу не контролируются: Политика организации, при которой руководитель проекта не контролирует затраты на внутренний персонал. Политика организации, трактующая внутреннюю рабочую силу как «невозвратные расходы». Несоответствие между системой/процедурами составления временных отчетов и потребностями проекта. Последняя причина может влиять на ограничение возможности контроля затрат или, как минимум, уровень детализации информации, которого можно достичь. ЛЕКЦИЯ 11 - РИСКИ ПРОЕКТА 11.1 Понятие риска «Praemonitus praemunitus» (от лат. «Предупрежден – значит вооружен») Проектная деятельность относится к сферам деятельности с высокими рисками. Это означает, что в любой момент, на любом этапе, при выполнении любой работы может возникнуть ситуация, которая вынудит действовать не по ранее сформированному плану, а совсем иначе. Как показывает практика, оправиться от неприятных событий можно легче и быстрее, если они ожидаемы и под рукой имеется план реагирования. От грамотного определения того, что может пойти не так, и выбора стратегии борьбы с такими событиями в большинстве случаев зависит качество и успех проекта. Риск – неопределенное событие или условие, наступление которого может иметь как положительное, так и отрицательное влияние на проект [PMBoK]. Другие определения: 1. Возможная опасность. 2. Действие наудачу в надежде на счастливый исход. (Ожегов С. И. Словарь русского языка.). Риском игрока А при использовании стратегии Ai в условиях Pi называется разность между выигрышем, который мы получили бы, если бы знали условия Pi, и выигрышем, который мы получим, не зная их и выбирая стратегию Ai. (Теория игр. Вентцель Е.С. Исследование операций: задачи, принципы, методология). Представьте, у вас проект по организации выставки научно-технического творчества в мастерской ФабЛаб. Рисками такого проекта могут быть: не успели установить ключевые экспонаты, зал остался полупустым; пришло так много посетителей, что создалась давка; посетители не смогли завязать контакты с интересными проектами и ушли ни с чем. Главная причина появления рисков в проекте – неопределенность, которая присутствует во всех проектах. По сути мы не можем знать наверняка о том, что и как будет происходить в будущем, но мы можем это будущее конструировать и готовиться к нему. Когда говорят о рисках в проекте, используют еще следующие понятия: Толерантность к риску — уровень, количество или объем риска, который организация или лицо могут выдержать. Порог риска — уровень воздействия, выше которого заинтересованная сторона не примет риск. Непризнанный риск: по какой-либо причине очевидный риск официально не признается и, следовательно, управление им не осуществляется надлежащим образом. Наиболее распространенный пример – указание в календарном плане работ проекта нереальных сроков. 11.2 Классификация рисков Выделяют различные классификационные признаки, остановимся на основных. По источнику возникновения: Внешние (связаны с изменениями во внешней среде) Внутренние (связаны с изменениями в проекте) По функциональным областям: Технические (невозможность получить заявленные характеристики, снижение качества материалов и комплектующих, …) Организационные и управленческие (ресурсы, оценки, планирование, расстановка приоритетов…) Финансовые (нарушение графика финансирования проекта, отказ инвестора от участия в проекте, изменение стоимости работ, …) По уровню финансовых потерь: Допустимый (небольшое влияние на бюджет проекта) Критический (оказывает существенное влияние на бюджет проекта) Катастрофический (реализация проекта дальше невозможна) 11.3 Причины и последствия У риска есть причина – это существующее в проекте обстоятельство, которое создает неопределенность (например, недостаток компетентных специалистов, незапланированные мероприятия по организации информирования заинтересованных сторон, отсутствие опыта работы с проектами заданного типа, большое количество заинтересованных сторон с различными взглядами на проект). Это конкретные, существующие факты! Причины могут вызвать с некоторой вероятностью событие – в том и состоит риск, что это событие может как произойти, так и не произойти. Например, для рассмотренного выше проекта, есть факт, являющийся источником риска – одновременно с нашим мероприятием будет проходить другое значимое мероприятие. Тогда есть риск, что будет мало посетителей. Кстати, у риска может быть несколько причин. Если событие, связанное с риском, произошло, то могут наступить (а могут и не наступить) последствия – отклонение от запланированных целей проекта. Например, в рассмотренном случае малое количество посетителей (это риск), может вызвать малую вовлеченность в будущие проекты ФабЛаба (это последствие риска). Существует не просто риск, а цепочка: Причина риска → Риск → Последствие риска Понимание этой цепочки крайне важно для управления рисками. 11.4 Управление рисками Управление рисками – это процесс выявления и анализа возможных рисков проекта, разработки плана по их предотвращению и устранению последствий рисков, в случае их проявления. В общем случае цель управления рисками состоит в снижении вероятности возникновения неблагоприятной ситуации и минимизация потерь в случае ее наступления. На фазе инициации проекта – учесть главные факторы риска всех аспектов плана. На фазе организации и подготовки – информировать участников о возможных рисках, обсудить меры по управлению ими, призвать выявлять новые риски. На фазе выполнения – следить за вероятностью появления риска, за реализацией мер по сокращению риска, корректировать план управления рисками. Кратко процесс управления рисками можно описать так. Управление рисками начинается с выявления того, что может произойти не так, как задумывалось. Затем проводится анализ этих рисков и принимается решение, что делать, если они действительно произойдут. По мере выполнения проекта проводится контроль рисков, чтобы вовремя отследить, стали ли они более угрожающими или ушли. Наконец, если риск действительно стал реальностью, запускается контратака и контролируются результаты. Итак, в процессе управления рисками можно выделить 4 основных шага: Выявление (идентификация) рисков. Оценка рисков. Планирование мероприятий по предотвращению рисков и устранению последствий. Отслеживание рисков и реагирование. Результаты выполнения этих шагов документируются и заносятся в так называемый реестр рисков — это документ, содержащий результаты анализа рисков и планирования реагирования на риски. |