Лекция №1 Тема Общие принципы организации и ведения кассовых и б. Лекция 1 Тема Общие принципы организации и ведения кассовых и банковских операций план организация учета наличных денежных средств

Скачать 148.84 Kb. Скачать 148.84 Kb.

|

|

Тема: «Порядок проведения операций по расчетному счету» ПЛАН: 1. Порядок открытия и закрытия расчетного счета 2. Формы безналичных расчетов 3. Порядок выдачи наличных денежных средств с расчетного счета. 4. Выписка с расчетного счета Вопрос 1. Любая Организация осуществляет свои денежные расчеты со сторонними организациями и учреждениями путем безналичных расчетов через расчетные и/или валютные счета в банках. Расчетный счет — это счет, открытый в банке и предназначенный для хранения рублевых средств организации и проведения безналичных расчетов с другими юридическими и физическими лицами в рамках осуществления предпринимательской деятельности. Например, на расчетный счет могут поступать платежи от покупателей и заказчиков в счет оплаты поставленных им товаров, продукции (выполненных работ, оказанных услуг), суммы в погашение дебиторской задолженности, кредиты банков и займы от других организаций, вноситься наличные денежные средства из кассы организации и др. Организация при получении денежных средств на свой расчетный счет выступает в качестве получателя средств (наличные денежные средства на выплату заработной платы работникам организации, на командировочные расходы, хозяйственные расходы), при перечислении в качестве плательщика средств (платежи за объекты основных средств, сырье и материалы, за аренду помещений и коммунальные услуги, платежи по различным налогам и сборам). Для ведения безналичных расчетов в рублях организация должна открыть хотя бы один расчетный счет в кредитной организации (банке). ( может открывать несколько расчетных, валютных и иных счетов). Порядок открытия и закрытия банковских счетов организаций регламентируется Инструкцией ЦБ РФ от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (в ред. Указания ЦБ РФ от 14.05.2008 № 2009-У). Основанием открытия банковского счета является заключение договора банковского счета и представление всех документов, определенных законодательством РФ. Документы: заявление на открытие расчетного счета по форме № 0401025; (Бланк заявления на открытие счета (форма № 0401025) выдается банком). Заявление на открытие счета подписывается руководителем и главным бухгалтером организации. Если в штате нет должности главного бухгалтера, заявление подписывается только руководителем организации. нотариально заверенную копию свидетельства о государственной регистрации организации; нотариально заверенные копии учредительных документов юридического лица; лицензии (разрешения), выданные юридическому лицу в установленном законодательством РФ порядке на право осуществления деятельности, нотариально заверенную копию свидетельства о постановке на учет в налоговом органе юридического лица; карточку с образцами подписей и оттиска печати организации по форме № 0401026, заверенную в установленном порядке; (представляют все организации, которым открываются расчетные счета в банках). Бланки карточек изготавливаются банками или их клиентами самостоятельно. Карточки могут заполняться с применением пишущих машин или ЭВМ шрифтом черного цвета либо ручками с пастой (чернилами) черного, синего или фиолетового цвета. Карточка должна представляться в банк в одном экземпляре к каждому банковскому счету. Оттиск печати должен соответствовать печати, которую имеет организация согласно ее учредительным документам. Оттиск печати должен быть четким. Карточка действует до прекращения договора банковского счета, закрытия счета по вкладу либо до ее замены новой карточкой. Право первой подписи принадлежит руководителю организации. Право второй подписи принадлежит главному бухгалтеру организации и/или лицам, уполномоченным на ведение бухгалтерского учета. Одно и то же физическое лицо не может быть наделено одновременно правом первой и второй подписи. Подлинность подписей должна быть удостоверена. Применение факсимильной подписи для заполнения карточки не допускается. ( В случае замены или дополнения хотя бы одной подписи по счету представляется новая карточка с образцами подписей на всех лиц, имеющих право первой и второй подписи.) протокол общего собрания учредителей о назначении руководителя организации; копию приказа о назначении главного бухгалтера; паспортные данные руководителя и главного бухгалтера организации. При открытии расчетного счета с организацией заключается договор банковского счета, в котором отражаются перечень банковских услуг по расчетному и кассовому обслуживанию организации, условия размещения средств на счете организации, права и обязанности сторон. В договоре указывается номер открытого р/с, приводятся платежные реквизиты банка для осуществления безналичных расчетов (корреспондирующий счет банка и банковский идентификационный код - БИК): корреспондирующий счет банка – это банковский счет, отражающий расчеты, произведенные банком по поручению и за счет другого банка на основе заключенного корреспондентского договора (20 цифр). банковский идентификационный код – БИК определяется в соответствии со справочником БИК РФ и указывается обслуживающим банком в договоре банковского счета.(9 цифр) Сведения о банковских счетах должны в обязательном порядке представляться в налоговые органы банком в 7 - дневный срок со дня открытия или закрытия расчётного счёта. При осуществлении расчетных операций и для идентификации налогоплательщиков каждой организации присваивается идентификационный номер налогоплательщика (ИНН) налоговым органом по месту нахождения организации и указывается в свидетельстве о постановке на учет в налоговом органе . ИНН – это единый номер, присваиваемый каждому налогоплательщику. Для организаций – 10-значный цифровой код, где - первые 4 знака –это код налогового органа, который присвоил ИНН - последующие 5 знаков – порядковый номер налогоплательщика - последний знак – контрольное число, рассчитанное по спец. Алгоритму В дополнение к ИНН организации присваивается код причины постановки на учет (КПП) -( 9 знаков): - первые 4 знака – код налогового органа - последующие 2 знака обозначают причину постановки на учет(например, если указано 01, то это означает постановку на учет в налоговом органе российской организации по месту ее нахождения) - последние 3 знака обозначают порядковый номер постановки на учет по соответствующей причине Для иностранных организаций вместо ИНН присваивается Код иностранной организации (КИО) Сведения о банковских счетах организаций должны в обязательном порядке представляться в налоговые органы «Сообщение банка об открытии (закрытии) счета»). При изменении реквизитов счета «Сообщение банка об изменении реквизитов счета». Это требование является обязательным для всех организаций. Согласно ст. 86 НК РФ банк обязан сообщить об открытии или закрытии банковского счета организации в налоговый орган в пятидневный срок со дня соответствующего открытия или закрытия такого счета. В соответствии со ст. 23 НК РФ сами организации также обязаны сообщать в налоговые органы сведения об открытии и закрытии банковских счетов. Основанием для закрытия банковского счета является расторжение договора банковского счета. Закрытие счета может быть осуществлено по решению владельца счета, банка, арбитражного суда. По инициативе клиента договор банковского счета может быть расторгнут в любое время по его заявлению. Банк может расторгнуть договор в случаях, если это специально предусмотрено договором: При отсутствии в течение двух лет денежных средств на счетеи операций (банк вправе отказаться от исполнения договора банковского счета, предупредив в письменной форме об этом клиента) Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства. ♦ несоблюдение требования минимального размера остатка по счету; Прекращение договорных отношений осуществляется в два этапа: расторжение договора; (2) закрытие счета. В семидневный срок после расторжения договора остаток, имеющийся на счету, должен быть либо выдан клиенту, либо перечислен на другой счет. Счет может быть закрыт при признании предприятия банкротом. При переходе предприятия на расчетное обслуживание в другой банк необходимо поставить в известность свой банк. Для ведения различного рода безналичных расчетов каждая организация может открывать в банковских учреждениях несколько расчетных, валютных и иных счетов. Порядок открытия и закрытия банковских счетов организаций регламентируется Инструкцией ЦБ РФ от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (в ред. Указания ЦБ РФ от 14.05.2008 № 2009-У). Вопрос 2. Безналичные платежи на территории РФ осуществляются в формах, установленных ГК РФ, к которым относятся расчеты платежными поручениями, расчеты по аккредитиву, расчеты по инкассо, расчеты чеками, а также в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Стороны по договору вправе избрать любую из форм расчетов.  К формам безналичных расчетов, предусмотренных для осуществления перечислений денежных средств по инициативе плательщиков, относятся расчеты платежными поручениями, аккредитивами и чеками. К формам безналичных расчетов, используемым для получения платежа посредством списания денежных средств со счета плательщика по инициативе получателя (взыскателя), относятся расчеты по инкассо с применением платежных требований и инкассовых поручений. К платежным инструментам безналичных расчетов относятся платежные карты и векселя. Понятие «безналичные расчёты» - формы расчётов, в которых не используются наличные деньги. В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов. Формы расчетов между плательщиком и получателем средств определяются ими самими в хозяйственных договорах (соглашениях). Платежное поручение - представляет собой расчетный документ, содержащий поручение плательщика обслуживающему банку о перечислении определенной суммы с его счета на счет получателя. Поручением могут производиться: · расчеты за полученные товары при условии ссылки в поручении на номер и дату товарно-транспортного или иного документа, подтверждающего отгрузку (отпуск) товара; · расчеты по нетоварным операциям (платежи в бюджет и во внебюджетные фонды, погашение задолженности банку по ссуде и процентам, переводы средств на выплату заработной платы в пользу отдельных граждан, оказание и возврат временной финансовой помощи, предоставление займа); - предварительная оплата (в случаях, предусмотренных нормативными актами, договорами). Под предварительной оплатой понимается оплата товаров, готовых к отгрузке (отпуску) покупателям к моменту платежа и отгружаемых (вывозимых) не позднее трех рабочих дней со дня получения платежа, если другие сроки не определены договором или нормативными актами, которыми предусмотрен данный порядок расчетов; · авансовые платежи (в соответствии с заключенными договорами). · оплата товарных векселей. Платёжное поручение может быть оформлено как в электронном виде, так и на бумаге. Получив его, банк переводит определённую сумму на счет получателя, сняв её со счета плательщика. Поручение составляется в 4 экземплярах, один остается в банке, один возвращается плательщику, два отправляются в банк получателя. Расчеты платежными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и иных платежах, при уплате банку комиссионных и т.д. Платежные поручения действительны в течение десяти дней со дня их выписки (день выписки при этом в расчет не берется) и принимаются от плательщика к исполнению только при наличии средств на счете, если иное (получение ссуды для совершения платежа) не оговорено между банком и владельцем счета. Платежное требование-поручение - требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. Платежное требование-поручение выписывается поставщиком на основании фактической отгрузки продукции или оказания услуг на стандартизированном бланке в трех экземплярах и вместе с отгрузочными документами направляется в банк покупателя для оплаты. Аккредитивная форма расчетов. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива. Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. К недостаткам этой формы расчётов можно отнести сложность оформления документов и высокие проценты банков по комиссиям. Инкассо – это банковская операция, затрагивающая товарные отношения. Банк, выполняя поручение своего клиента, получает средства и зачисляет их на счёт клиента взамен за отгруженную им продукцию или оказанные услуги. Используется чистое инкассо (только финансовые документы) и документарное (финансовые и коммерческие документы). Расчеты чеками. Чек – это ничем не подтвержденное распоряжение банку выплатить сумму со счёта чекодателя. Это распоряжение может быть выполнено банком только в случае, если на счету чекодателя имеется данная сумма. Выписав чек, чекодатель не может отозвать его до истечения срока предъявления к оплате. Чеки могут быть денежными (для выдачи наличных) и расчётными (для перевода на другой счёт При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в чеке, получателю средств (чекодержателю). Чеки используются как физическими, так и юридическими лицами, выступают платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Не допускаются расчеты чеками между физическими лицами. Чек должен быть предъявлен к оплате в учреждение банка в течение десяти дней, не считая дня его выдачи. Акцептная форма расчетов. Суть расчетов платежными требованиями (акцептной формы расчетов) состояла в том, что получатель средств представлял в обслуживающий его банк на инкассо расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк. Платежное требование – это требование поставщика к покупателю об уплате ему определенной суммы денежных средств и зачисления ее на счет получателя средств. Данной форме расчета присущи три особенности: 1. Данная форма расчета применяется только после отгрузки продукции. 2. Требования оплачиваются с предварительным акцептом. Срок предварительного акцепта составляет три рабочих дня, не считая дня поступления требования в банк. Инкассо – банковская операция, при которой банк по поручению своего клиента – получателя средств и на основании составленного им (получателем) расчетного документа получает причитающуюся получателю сумму денежных средств от плательщика и зачисляет ее в установленном порядке на счет получателя. У этой формы безналичного расчета есть свои преимущества и недостатки. Преимущества: 1. Система инкассо обеспечивает четкий порядок адресации доставки требований и контроль за расчетами со стороны покупателя и поставщика. 2. Может осуществляться отгрузка без предварительной оплаты. Недостатки: 1. Возникновение взаимной дебиторской и кредиторской задолженности. Вопрос 3. Прием и выдача наличных денег с расчетного счета производятся банком на основании документов, утвержденных банком. Предприятие имеет право реализовывать свою продукцию, работы, услуги, ненужные основные средства и другие ценности за наличный расчет, а также выполнять другие хозяйственные операции, в результате чего в кассе накапливаются излишние наличные деньги сверх норм оптимальной потребности. Для получения денег из банка предприятие должно иметь чековую книжку, которую оно получает в банке по заявлению специальной формы. В Заявлении указывается номер, дата и номер расчетного счета организации в данном банке, а также количество денежных чековых книжек и соответствующее количество листов в них. Указывается полностью фамилия, имя и отчество кассира (или другого уполномоченного лица) и удостоверяется его подпись. Расположенный справа «Талон в кассу» заполняется теми же сведениями. Заявление подписывается руководителем и главным бухгалтером и заверяется печатью предприятия. После проверки правильности составления заявления в бухгалтерии банка оно передается в расходную кассу банка, где кассир под расписку на заявлении получает чековую книжку на 25 или 50 чеков. Если чековая книжка не получена в течение 30 дней, то она аннулируется. На каждом чеке напечатано наименование фирмы и ее номер расчетного счета, а также наименование и реквизиты банка. Предприятие получает наличные деньги из банка через кассира, либо другое уполномоченное лицо по денежному чеку, выписанному на его имя. В день получения денежных средств бухгалтер заполняет все реквизиты одного чека и корешка к нему. В графе «Заплатите» пишется фамилия, имя и отчество лица, получающего деньги по чеку, в графе «Сумма прописью» пишется получаемая сумма с большой буквы и с самого начала строки. Под роспись в корешке чек выдается лицу, получающему деньги. Корешок чека остается в чековой книжке. На оборотной стороне чека записывается цель расхода наличных средств и соответствующая сумма. Чек подписывается на лицевой стороне и под записью о цели расхода на оборотной стороне лицами, чьи подписи имеются в карточке подписей банка (чаще всего руководителем и главным бухгалтером). Чеки действительны в течение 10 дней со дня их выписки, не считая день выписки, без исправления даты. Чек представляется в банк. Работник банка проверяет правильность заполнения чека, отрывает от чека и передает представителю предприятия контрольную марку, по которой выдаются деньги из кассы банка. Для получения наличных необходимо подать в банк надлежащим образом оформленный денежный чек из чековой книжки. Операционист или иной сотрудник банка, принявший чек, проверит правильность его заполнения, наличие на счете необходимой суммы и, после выполнения ряда формальностей, направит Вас в кассу для получения наличных денег. Выдача наличных возможна только на определенные цели. Перечень возможных целей расходования наличных денег установлен уже упоминавшимся Указанием Центрального Банка России, согласно которому юридические лица и индивидуальные предприниматели могут расходовать наличные деньги на следующие цели: - на заработную плату; - выплаты работникам (в том числе социального характера); -стипендии; - командировочные расходы; - оплату товаров (кроме ценных бумаг), работ, услуг; - выплату за оплаченные ранее за наличный расчет и возвращенные товары, - невыполненные работы, неоказанные услуги; - выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц. Чтобы иметь возможность получать наличные на вышеуказанные цели, необходимо ежегодно в двух экземплярах (обычно в конце декабря) представлять в банк Расчет на установление лимита остатка кассы и разрешение на расходование наличных денег из выручки на следующий год. В бланк расчета банк впишет свое Решение, в котором в числе прочего укажет, на какие цели он разрешает Вам расходование наличных. Банк может сократить список этих целей, а некоторые банки вообще разрешают расходование наличных исключительно на цели выплаты заработной платы. Кроме Расчета, ежеквартально необходимо подавать в банк Кассовую заявку – документ в котором сообщают банку о предполагаемых поступлениях и потребностях в наличных деньгах в очередном квартале. Кассовая заявка - это всего лишь прогноз, планы ("Кассовый план"). Однако несоблюдение формальностей - непредставление или несвоевременное представление в банк Кассовой заявки или Расчета на установление лимита остатка кассы и разрешения на расходование наличных денег из выручки - может лишить Вас возможности получать наличные деньги по крайней мере в течение квартала, а то и всего года. Банк не обязан напоминать о необходимости подачи этих документов (точно также как, например, налоговая инспекция не обязана информировать Вас о сроках уплаты налогов). Ответственности (штрафов или иных санкций) за неподачу Кассовой заявки и Расчета законом не предусмотрено, поэтому, если Вы не планируете получать в банке наличные, подавать Кассовую заявку не обязательно. Ответственности за нецелевое расходование полученных из банка наличных денег законодательством также не установлено. Поэтому, если Вы, например, получили наличность, указав в денежном чеке цель "командировочные расходы", а средства потратили на покупку компьютера, в то время как банк не разрешил Вам расходование средств на "оплату товаров (кроме ценных бумаг), работ, услуг", формально Вы нарушаете установленный ЦБ РФ Порядок ведения кассовых операций, но оштрафовать Вас как ИП или Вашу организацию за это нарушение никто не сможет - ни в Налоговом кодексе, ни в Кодексе об административных правонарушениях нет статьи, предусматривающую ответственность за данное нарушение. Информация об "обналиченной" денежной сумме будет отражена в выписке из расчетного счета за текущий банковский день, которую можно получить на следующий рабочий день после получения наличных. Получение наличных денег со счета связано с необходимостью соблюдения строгих формальностей и определенных органичений (получать наличные можно только на определенные цели и т.п.). Это связано не только с соображениями безопасности (что само по себе важно, чтобы оградить владельцев счетов от мошенников), Внесение наличных денег на расчетный счет. Организации (юридические лица) и индивидуальные предприниматели обязаны сдавать в банк для зачисления на расчетный счет всю сверхлимитную денежную наличность - наличные деньги, полученные в виде выручки от предпринимательской деятельности и из других источников, в сумме, превышающей установленный банком лимит кассового остатка. Никаких ограничений по размеру суммы наличных средств, которые можно вносить на счет, не существует. Вы можете без проблем сдать в кассу банка любую сумму (если, конечно, она получена законным путем). Для того, чтобы внести деньги на счет, необходимо: - привезти в банк необходимую сумму наличных; - представить операционисту или иному уполномоченному сотруднику банка заполненное Объявление на взнос наличными Вы можете приехать в банк с заранее подготовленным Объявлением на взнос наличными или заполнить его от руки прямо в банке, попросив бланк у операциониста. После обработки Объявления операционист направит Вас в кассу банка, где Вы сдадите наличность кассиру. Приняв деньги, кассир обязан выдать отрезную часть Объявления на взнос наличными - Квитанцию со своей подписью и с проставленным оттиском штампа кассы банка. Информация о зачислении наличных денег на счет отражается в банковской выписке из расчетного счета. Выписку за текущий день Вы сможете получить на следующий рабочий день после внесения денег. Важно иметь ввиду, что внести наличные организация или индивидуальный предприниматель может только на собственный банковский счет. Вопрос 4. Движение денежных средств на расчетном счете состоит из двух основных стадий: Стадии поступления (зачисления) денежных средств на расчётный счёт, в результате чего происходит увеличение денежных средств на расчётный счёт. Стадии списания (перечисления) денежных средств с расчётного счёта, т.е происходит уменьшение суммы денежных средств на расчётном счёте. Процесс движения денежных средств на расчётном счёте.

Операции по расчетному счету отражаются в бух учете на основании выписок банка по расчетному счету и приложенных к ним денежно-расчетных документов. Выписка из расчетного счета в банке - документ, показывающий движение денежных средств на расчетном счете. (копией записей на расчетном счету в банке). Выписка банка составляется за каждый операционный день. Выписка из расчетного счета организации является банковским документом, дающим бухгалтеру достоверную информацию о состоянии счета и движении средств на расчетном счете предприятия. Выписка банка по расчетному счету представляет собой регистр аналитического учета по расчетному счету и служит основанием для записей на счетах бухучета. Если к выписке не приложены оправдательные денежно-расчетные документы, то указанные в ней суммы запрещается принимать к учету. Выписки из банка должны храниться вместе с платежными документами о поступлении и расходовании денежных средств. В РФ отсутствует единая унифицированная форма выписки из банка. Она называется «» Выписка из лицевого счета клиента. Выписка – это документ о текущем состоянии расчетного счета организации. В ней отражаются следующие сведения: - наименование кредитного учреждения - дата, на которую оформляется выписка – число, месяц, год - время распечатки выписки - БИК и кор. Счет банка - наименование клиента и номер его р/с - дата последней операции - входящий остаток на начало операционного дня - вид проведенных операций -номера документов, по которым осуществлены операции -номера кор. Счетов банков плательщиков, или получателей средств - суммы проведенных операций - Итоговые обороты по дебету и кредиту счета -исходящий остаток клиента на конец дня Остатки денежных средств и поступления на расчетной счет отражаются в выписках по кредиту, т.к. банк, сохраняя денежные средства клиента, считает их своей кредиторской задолженностью, а списание средств с расчетного счета отражаются по дебету, т.к. данные операции приводят к уменьшению кредиторской задолженности банка. Выдача клиентам выписок осуществляется в порядке и сроки, предусмотренные договором. В документах, прилагаемых к выпискам должны проставляться штамп и календарный штемпель даты провода документа по лицевому счету. Ежедневно или еженедельно необходимо проводить сверку всех операций проведенных в выписке с оправдательными документами. При несоответствии необходимо сообщить в банк об этом. Ошибочно списанные или зачисленные суммы отражаются на сч.76. ОАО «Инвестбанк» Выписка за 14 июля 2014г. Счет 40702810800000004105 Клиент ОАО «Газон» Операционист Гришина Е.М. Валюта

Все данные в выписке даны в цифровом выражении, часть из них является служебной (банковской) информацией. Сохраняя денежные средства предприятий, банк считает себя должником предприятия (его кредиторская задолженность), поэтому остатки средств и поступления на расчетный счет записывает по кредиту расчетного счета, а уменьшение своего долга предприятию (списания, выдача наличными) - по дебету. Выписка банка служит основанием для бухгалтерских записей. Получив выписку, следует проверить, все ли приложены к ней оправдательные документы на каждую записанную сумму. Все приложенные к выписке документы гасятся штампом «погашено». На полях проверенной выписки слева против каждой суммы следует проставить порядковый номер приложенного документа, а справа - корреспондирующий счет. Порядковые номера (с начала года) и корсчет одновременно проставляются в правой стороне на самих документах. Выписка банка является первым уровнем учета (первым накопительным документом), первая группировка однородных проводок за одну дату. Если в обслуживающем банке применяется правило, что в выписку заносятся сводные суммы, представляющие собой сразу несколько поручений, следует к каждой выписке (при обработке вручную) прикладывать «Листок-расшифровку», в которую заносится каждый первичный документ, с детализированной корреспонденцией счетов по аналитическим счетам, а не сводная запись, что упрощает сторонним пользователям выборку необходимой информации. Выписка по банковскому счету – документ, выдаваемый банком организации, в котором содержатся сведения об операциях, совершенных по счету. Выписка дает клиенту достоверную информацию о состоянии счета и движении денежных средств: получение и списание сумм, а также удержание банком комиссии за день. Как правило, банки выдают выписки своим клиентам на следующий день после проведения операций по счету – только в том случае, если они совершались. В выписке указываются дата, вид финансовой операции, входящий номер документа, банковский идентификационный код (БИК) банка получателя (отправителя), корреспондентский счет его банка, расчетный счет плательщика, расчетный счет получателя. Особого внимания в документе заслуживают две крайне правые колонки – дебет и кредит. В дебете банк отражает списание средств со счета, а в кредите – зачисление. В обязанности бухгалтера входит отслеживать соответствие полученных банковских выписок проведенным операциям и незамедлительно сообщать в кредитную организацию в случае расхождения в данных. Зачастую бухгалтеры подшивают выписки к первичным документам, например к платежным поручениям, на основании которых происходило движение по счету. В случае утери банковской выписки за какое-то число обычно банки готовы предоставить копию или дубликат, но за отдельную, оговоренную в тарифах, плату. Выписки из различных банков могут немного отличаться по форме из-за различий обслуживающей техники. Особенности учета операций на валютных счетах 1.Операции по валютным счетам 2.Права и обязанности резидентов и нерезидентов 3.Учет операций по валютным счетам Нормативное регулирование операций в иностранной валюте 1.ФЗ РФ от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» 2.ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное приказам Минфина от 27.11.2006 №154-н 3.Бухгалтерский учет операций на валютных счетах 4.Валютный контроль в РФ 1.Операции по валютным счетам Валюта (от итал. valuta - цена, стоимость) - денежная единица страны, участвующей в международном экономическом обмене, и способствует денежным расчетам. Согласно Федеральному закону от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» к иностранной валюте относятся: а) денежные знаки в виде банкнот, монет, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве; б) средства на счетах в денежных единицах иностранных государств. К валютным ценностям, помимо иностранной валюты, относятся также: ценные бумаги в иностранной валюте - платежные документы (чеки, векселя, аккредитивы и др.), фондовые ценности (акции, облигации); драгоценные металлы - золото, серебро, платина за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий. природные драгоценные камни - алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий. Организации могут открывать валютные счета на территории Российской Федерации в любом банке на проведение операций с иностранными валютами. Для открытия валютного счета в банк надо представить те же документы, что и для открытия расчетного счета. После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, которое дает возможность организации осуществлять операции по валютному счету. За открытие валютных счетов и проведение по ним операций организация платит комиссионное вознаграждение в валюте (каждый банк устанавливает свои тарифы ставок комиссионных вознаграждений). Кроме того, банк взимает с организации: -суммы в валюте в оплату почтово-телеграфных расходов, -комиссионных вознаграждений иностранных банков -другие расходы, фактически произведенных в связи с совершением валютных операций. Валютные счета могут быть открыты для каких-либо определенных целей, (кредиты в валюте, расчеты с поставщиками по разовым операциям (приобретение оборудования, технологических линии ), и при определенной экономической политике руководителей организации, предполагающей наличие операций с валютой. Для осуществления валютных операций организация может иметь два вида валютных счетов: текущий валютный счет - для учета валюты, находящейся в распоряжении организации; транзитный валютный счет - для учета поступлений валютной выручки. Расчёты по валютным счетам может производиться следующими документами: авансовым платежом (банковским переводом) - покупатель производит платеж в пользу продавца до отгрузки товара (предоставления услуги); по открытому счету - продавец, отгрузив товар, направляет документы для оплаты непосредственно покупателю; по документарному инкассо - продавец, отгрузив товар, направляет в свой банк коммерческие документы с инструкциями инкассировать сумму документов через банк в стране покупателя (покупатель получает документы только после платежа); по документарному аккредитиву - банк берет на себя обязательство произвести расчет с продавцом; чеками, а также в иных формах. Для эффективного осуществления расчетов между банками устанавливаются корреспондентские отношения, основанные на договоре. Корреспондентские счета российских банков в иностранных банках - корреспондентах называются счета «НОСТРО», а счета иностранных банков в российских банках - счета «ЛОРО». Валютными операциями считаются сделки по операциям, связанным с переходом права собственности на валютные ценности, в том числе: операции, с использованием иностранной валюты и платежных документов в иностранной валюте; ввоз и вывоз из Российской Федерации валютных ценностей; осуществление международных денежных переводов; расчеты между резидентами и нерезидентами в валюте Российской Федерации 2.Права и обязанности резидентов и нерезидентов Резиденты – это заимствованное слово. Первая часть слова приставка re, в переводе с латыни, означает вернуться назад, снова, еще раз, вторая часть слова sedere - означает усаживать, рассаживать. В итоге, дословно, значение слова резидент означает - тот, кто постоянно сидит, находится на месте. Резидент - это физическое лицо, имеющее постоянную регистрацию страны, а также постоянно проживающее в данной стране, применительно Российского законодательства, в течение 183 календарных дней в течение последних 12 месяцев, либо это юридическое лицо, либо организация, не имеющая статуса юридического лица, (дипломатическое или иное официальное представительство), созданное в соответствии с законодательством Российской Федерации, находящееся на её территории, либо за пределами. Резидент - это юридическое или физическое лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство. Нерезидент - это юридическое лицо, либо организация, не имеющая статуса юридического лица, созданная в соответствии с законодательством иностранного государства, либо дипломатические представительства иностранных государств или иные официальные организации, находящиеся на территории Российской Федерации. Либо это физическое лицо, проживающее за пределами Российской Федерации более 183 календарных дней в течение последних 12 месяцев, то есть не имеющее постоянного местопребывания в данной стране. Нерезидент — это, юридическое, физическое лицо, действующее в одном государстве, но постоянно зарегистрированное и проживающее в другом. Нерезидент - лицо, имеющее постоянное местожительство за пределами его страны. В соответствии с Законом № 173-ФЗ резидентами Российской Федерации признаются: а) физические лица, имеющие постоянное местожительство в Российской Федерации, в том числе временно находящиеся за пределами Российской Федерации; б) юридические лица, созданные в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации; в) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации; г) дипломатические и иные официальные представительства Российской Федерации, находящиеся за пределами Российской Федерации; д) юридические лица, предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством Российской Федерации, находящиеся за пределами Российской Федерации Нерезидентами признаются: а) физические лица, имеющие постоянное местожительство за пределами Российской Федерации, в том числе временно находящиеся в Российской Федерации; б) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации; в) предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации; г) иностранные дипломатические представительства, находящиеся в Российской Федерации; д) юридические лица, предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств находящиеся в Российской Федерации

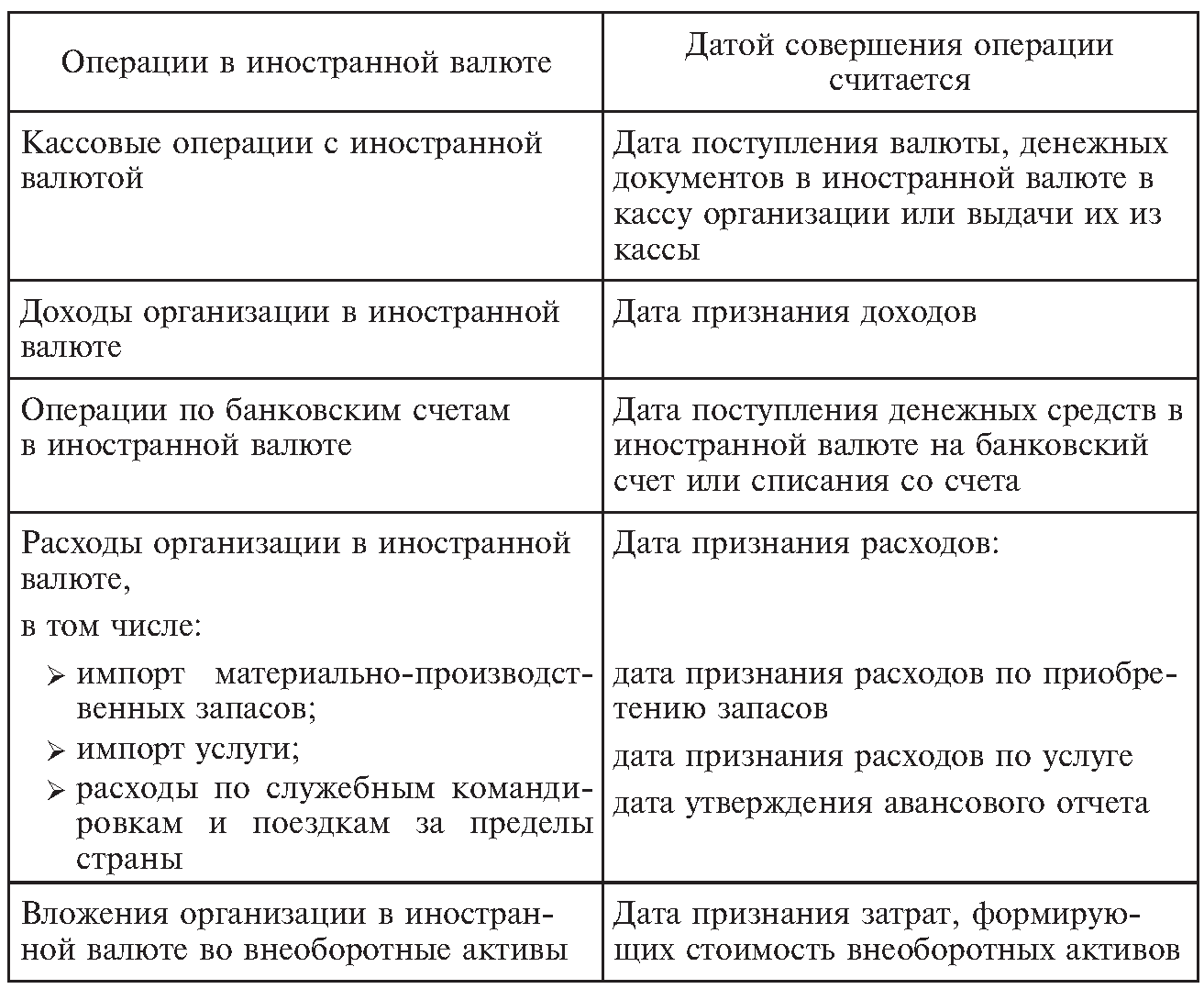

3.Учет операций по валютным счетам Синтетический учет средств на валютном счете ведется на активном балансовом счете 52 «Валютные счета». По дебету счета отражается поступление денежных средств на валютные счета организации; по кредиту счета - списание денежных средств с валютных счетов организации. Операции по валютным счетам фиксируются в бухгалтерском учете на основании выписок кредитной организации и приложенных к ним денежно-расчетных документов. Суммы, ошибочно отнесенные в кредит или дебет валютных счетов и обнаруженные при проверке выписок кредитной организации, записываются на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям». К счету 52 «Валютные счета» могут быть открыты субсчета: 52-1 «Валютные счета внутри страны»; 52-2 «Валютные счета за рубежом». К субсчету 52-1 открываются субсчета второго порядка: 52-1-1 «Текущий валютный счет»; 52-1-2 «Транзитный валютный счет». Валютный счет может открываться только на одну из валют различных государств (доллары, фунты стерлингов, евро и т.д.). Аналитический учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте. Текущий валютный счет 52-1-1 открывается организациям для учета средств, оставшихся в распоряжении организации после обязательной продажи экспортной выручки и совершения иных операций по счету в соответствии с валютным законодательством. По дебету счета 52-1-1 «Текущий валютный счет» учитываются суммы в иностранной валюте, перечисленные с кредита счета 52-2-2 «Транзитные валютные счета», а также указанные ранее суммы, которые зачисляются сразу на текущий валютный счет, минуя транзитный счет. С кредита счета 52-1-1 «Текущий валютный счет» валюта списывается в безналичном и наличном порядке. Средства в иностранной валюте в безналичном порядке списывают по следующим направлениям: переводы иностранной валюты в порядке расчетов на любые цели в соответствии с действующим законодательством и установленным Банком России порядком расчетов организаций в иностранной валюте; продажа иностранной валюты (за исключением обязательной); перевод иностранной валюты для зачисления на валютный счет организации за границей. Снятие наличной иностранной валюты со счета 52-1-1 «Текущий валютный счет» разрешается на оплату расходов, связанных с командированием работников организаций в иностранные государства, а также по специальному разрешению Банка России. Транзитный валютный счет 52-1-2 открывается для зачисления в полном объеме поступлений в иностранной валюте, в том числе и не подлежащих обязательной продаже. Исключение составляют следующие поступления иностранной валюты, зачисляемые сразу на текущий валютный счет: перевод посреднической организацией оставшейся после обязательной продажи ее части валютной выручки с отметкой в платежном поручении о произведенной продаже части валютной выручки; иностранная валюта, приобретенная на внутреннем валютном рынке за российские рубли и за иностранную валюту другого вида; инкассированная валютная выручка организации, осуществляющей реализацию гражданам товаров (работ, услуг) за иностранную валюту на территории Российской Федерации; наличные поступления иностранной валюты в виде возврата снятых с текущего валютного счета и неизрасходованных сумм на оплату расходов, связанных с командировками работников организации в иностранные государства. Операции по кредиту счета 52-1-2 «Транзитный валютный счет» осуществляются в следующих случаях: 1) при возвращении средств в иностранной валюте той организации, от которой они поступили; 2) при перечислении экспортной валютной выручки посредническими внешнеэкономическими организациями предприятиям, не являющимся резидентами Российской Федерации, за вычетом комиссионного вознаграждения; 3) для оплаты следующих расходов: в пользу нерезидентов в оплату транспортировки, страхования и экспедирования грузов, в пользу организаций - резидентов в оплату транспортировки, страхования и экспедирования грузов по территории иностранных государств и в международном транзитном сообщении, по уплате экспортных таможенных пошлин в иностранной валюте, а также по оплате таможенных процедур, по переводу начисленного посредническим организациям комиссионного вознаграждения по экспортным контрактам; 4) при обязательной продаже части валютной выручки, а также продаже средств в иностранной валюте, превышающей сумму обязательной продажи; 5) при осуществлении посредническими организациями по поручению организаций - поставщиков экспортной продукции обязательной продажи части валютной выручки, причитающейся организациям-поставщикам; 6) при переводе оставшейся части валютной выручки после обязательной продажи валютных средств на ее текущий счет и т.д. Особенности учета операций в иностранной валюте регламентируются ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденным приказом Минфина России от 27 декабря 2006 г. № 154н. В настоящее время юридические лица могут покупать иностранную валюту через уполномоченные банки для осуществления: текущих валютных операций; валютных операций, связанных с движением капитала (по операциям, требующим соответствующих разрешений или лицензий Банка России, в пределах сумм, указанных в разрешениях и лицензиях); платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков, включая проценты за пользование кредитами и суммы штрафов за неисполнение или ненадлежащее исполнение обязательств по возврату этих кредитов; оплаты командировочных расходов своих сотрудников, направляемых в командировку за границу; платежей на валютные счета за границей, открытые с разрешения Банка России для оплаты расходов на содержание представительств; обязательных платежей в иностранной валюте, взимаемых государственными органами в соответствии с федеральными законами. Оценка денежных средств, выраженных в валюте, производится как собственно в валюте, так и в рублевом эквиваленте. При зачислении средств на валютные счета оценку этих средств производит банк по курсу Банка России на момент зачисления. При этом следует строго соблюдать даты совершения отдельных операций в иностранной валюте (табл.). Таблица Даты совершения операций в иностранной валюте для целей бухгалтерского учета  Пересчет стоимости безналичных денежных средств, выраженных в иностранной валюте, приводит к возникновению курсовых разниц, подлежащих отнесению на финансовые результаты организации в качестве прочих доходов или прочих расходов. В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по операциям: по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс Банка России на дату исполнения обязательств по оплате отличался от его курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату составления бухгалтерской отчетности за отчетный период, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз; по пересчету стоимости активов и обязательств. Курсовые разницы отражаются в бухгалтерском учете отдельно от других видов доходов и расходов организации, в том числе финансовых результатов от операций с иностранной валютой. Курсовые разницы учитываются на счете 91 «Прочие доходы и расходы». По дебету этого счета отражаются отрицательные курсовые разницы в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и других, а по кредиту - положительные курсовые разницы. Курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на ее добавочный капитал. Положительные курсовые разницы относят на увеличение счетов по учету расчетов с учредителями с кредита счета 83 «Добавочный капитал», а отрицательные отражаются по дебету счета 83 «Добавочный капитал» и кредиту счетов учета расчетов. Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность. В бухгалтерской отчетности касательно курсовых разниц организация раскрывает: величину курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в иностранной валюте; величину курсовых разниц, образовавшихся по операциям пересчета выраженной в иностранной валюте стоимости активов и обязательств, подлежащих оплате в рублях; величину курсовых разниц, зачисленных на счета бухгалтерского учета, отличные от счета учета финансовых результатов организации; официальный курс иностранной валюты к рублю, установленный Банком России, на отчетную дату. В случае если для пересчета выраженной в иностранной валюте стоимости активов или обязательств, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то в бухгалтерской отчетности раскрывается такой курс. При составлении бухгалтерского баланса проводится переоценка валютных ценностей с целью более точно отразить финансовое состояние организации. Переоценке подвергаются все денежные статьи бухгалтерского баланса, выраженные в иностранных валютах (остатки на валютных счетах, платежные документы, дебиторская задолженность и т.д.). Неденежные же статьи переоценке не подлежат. К ним относятся статьи: основные средства, нематериальные активы, сырье, материалы, уставный капитал, нераспределенная прибыль и подобные им, которые учитываются в рублевом эквиваленте по курсу на момент приобретения (получения). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||