АнтикрУпрв. Лекция Предпринимательские риски и прогнозирование банкротства

Скачать 482.13 Kb. Скачать 482.13 Kb.

|

|

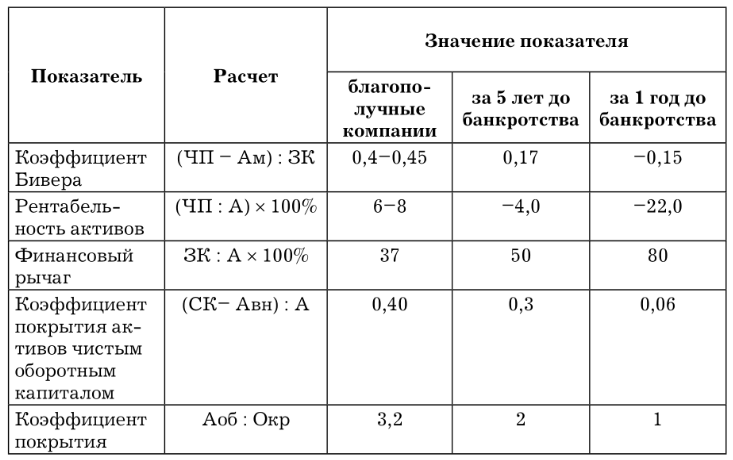

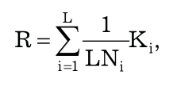

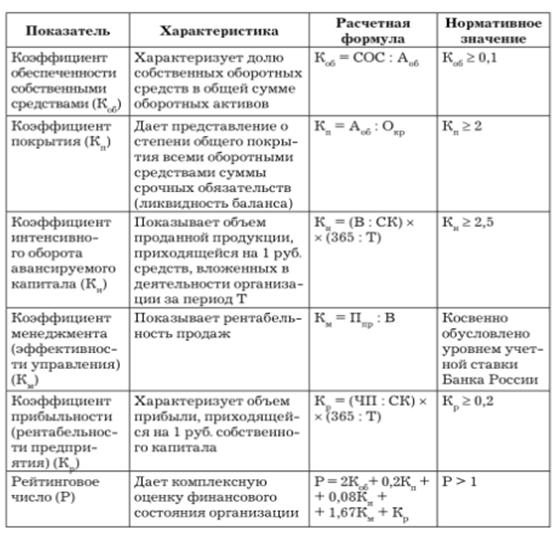

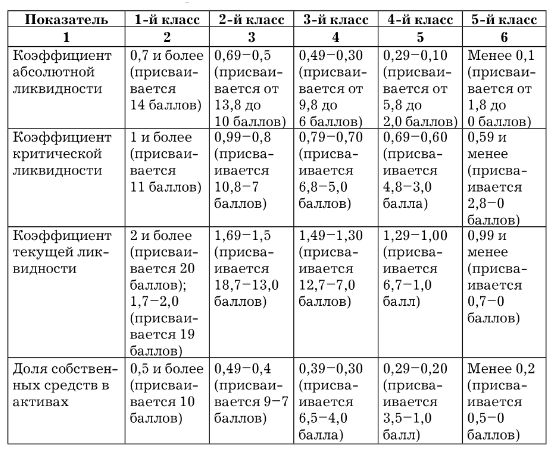

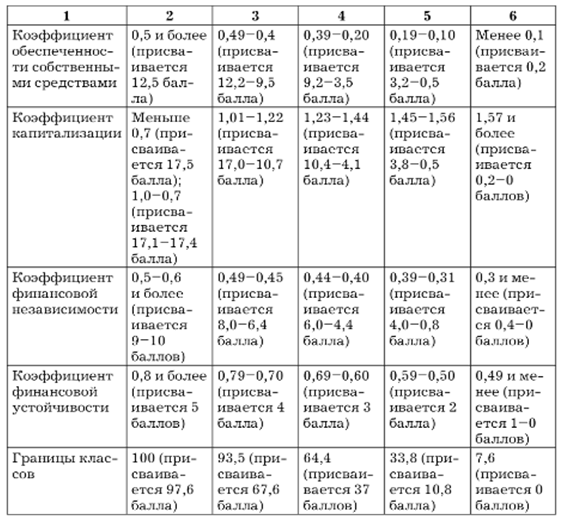

Лекция 5. Предпринимательские риски и прогнозирование банкротства Понятие и виды риска Понятие «риск» в экономическом смысле предполагает потери, ущерб, вероятность которых связана с наличием неопределенности, а также выгоду и прибыль, которые возможно получить лишь при действиях, обремененных риском. Причины риска – объективные и субъективные действия, влекущие за собой наступление рисковых ситуаций. Факторы риска – предпосылки, увеличивающие вероятность наступления рисковых событий. Степень риска зависит от экономической и политической ситуации в стране или регионе, степени концентрации деятельности организаций в отдельных отраслях, чувствительных к изменениям в экономике, и т. д. Управление рисками – система управления, имеющая своей целевой установкой предотвращение возможных серьезных осложнений в деятельности предприятия, обеспечение его стабильного и успешного хозяйствования с ориентацией на интенсивный тип воспроизводства на базе собственных ресурсов. В зависимости от уровня рассмотрения проблем рисков цели заинтересованных в работе предприятия групп могут быть объединены в две категории: 1) цели конкретной организации как специфической социо-экономико-экологической системы (системный уровень рисков; риск-менеджмент); 2) цели надсистемы (макросистемы) в отношении управления рисками в конкретной организации (надсистемный уровень рискологических проблем). Действия, предпринимаемые для достижения целей первой группы, именуются антикризисным управлением; действия, совершаемые для достижения целей второй группы, – антикризисным регулированием. Основные виды рисков организации – это производственный, коммерческий, финансовый (кредитный), инвестиционный и рыночный. Производственный риск связан с нарушениями в производственном процессе или в процессе поставок сырья, материалов и т.д. Он увеличивается при изменении намеченных объемов производства, цен, брака. Причинами производственных рисков являются непредвиденные затраты, потери имущества организации, неисполнение хозяйственных договоров. Коммерческий риск связан с реализацией продукции (услуг) и зависит от изменения конъюнктуры рынка, усиления конкуренции, снижения платежеспособного спроса, потери товара в процессе обращения. Финансовый (кредитный) риск возникает при осуществлении финансовых сделок, чаще всего вызывается инфляционными процессами, неплатежами, колебаниями валютных курсов, ограничениями на валютно-денежные операции. Инвестиционный риск возможен при обесценивании ценных бумаг, составляющих инвестиционный портфель предприятия. Рыночный риск – риск стратегии предприятия, возникающий из-за неспособности предприятия разрабатывать и предлагать новые виды услуг, потери из-за колебаний цен на продукцию предприятия, неверного определения объема продаж и т. д. На практике целесообразно использовать следующие характеристики риска: 1) размер вероятного ущерба или величину ожидаемого дополнительного дохода как результаты деятельности в рисковой ситуации; 2) вероятность риска – масштабы воздействия источника риска; имеет количественные пределы значений от 0 до 1; 3) уровень риска – отношение величины ущерба к затратам на подготовку и реализацию рискового решения; изменяется от нулевого значения до 1, выше риск не оправдан; 4) степень риска – качественную детерминанту масштаба риска и (или) его вероятности (может быть высокой, средней, низкой и нулевой); 5) приемлемость риска – возможность потерь и (или) вероятность того, что потери не превысят заданный уровень; 6) правомерность риска (то есть вероятность риска находится в пределах нормативного уровня для данной сферы деятельности, который нельзя превысить без правовых нарушений). Основные модели прогнозирования банкротств. Модели Альтмана Индекс Альтмана (пятифакторная модель) – функция от заданной группы показателей, характеризующих экономический потенциал предприятия и результаты его работы за определенный период. Разновидности данной модели: 1) оригинальная модель, разработанная в конце 1960-х гг. для предприятий, акции которых котировались на фондовом рынке США; 2) усовершенствованная модель, разработанная в 1980-х гг. XX в. для промышленных и непромышленных предприятий. 3) Двухфакторная модель Альтмана – простейшая модель оценки вероятности банкротства. Оригинальная модель Альтмана имеет вид: Z = 1,2 Х1 + 1,4 Х2 + 3,3 Х3 + 0,6 Х4 + 0,999 Х5, где 1,2; 1,4; 3,3; 0,6; 0,999 – коэффициенты регрессии, характеризующие количественное влияние на индекс Альтмана Z каждого из включенных в модель показателей при фиксированном положении других; Х1 – отношение оборотного капитала к сумме активов; Х2 – отношение нераспределенного дохода к сумме активов; Х3 – отношение операционных доходов (до вычета процентов и налогов) к сумме активов; Х4 – отношение собственного капитала к общей сумме активов; Х5 – отношение суммы продаж к сумме активов. Если расчетный индекс анализируемого предприятия больше критического (Z > 2,675), то оно имеет достаточно устойчивое финансовое положение, если ниже критического (Z < 2,675), вероятность банкротства существенная. Степень вероятности банкротства на основании индекса Альтмана может быть детализирована в зависимости от его уровня, например: если значение индекса 1,8 и ниже, вероятность банкротства очень высокая, от 1,81 до 2,6 — высокая, от 2,61 до 2,9 — средняя, от 2,91 и выше — очень низкая. Усовершенствованная модель Альтмана учитывает особенности показателей отчетности производственных и непроизводственных предприятий: 1) степень надежности производственного предприятия: Zп = 0,717 Х1 + 0,847 Х2 + 3,107 Х3 + 0,420 Х4 + 0,998 Х5. Если Zп < 1,23, то угроза банкротства высокая; 1,23 <= Zп <= 2,9 – угроза банкротства равна 50%; Z > 2,9 – угроза банкротства высокая; 2) степень надежности непроизводственного предприятия: Zн = 6,56 Х1 + 3,26 Х2 + 6,72 Х3 + 1,05 Х4, где Х1 – отношение чистого оборотного капитала к общей сумме активов; Х2 – сумма нераспределенной прибыли (непокрытого убытка) по балансу и резервного капитала, деленная на общую сумму активов; Х3 – сумма прибыли (убытка) с процентами к уплате (форма № 2) и прибыли до налогообложения, деленная на общую сумму активов; Х4 – отношение собственного капитала к заемному; Х5 – отношение выручки (нетто) от продажи продукции (работ, услуг) к общей сумме активов. Если Zн < 1,10, то угроза банкротства высокая; 1,10 <= Z <= 2,6 – угроза банкротства равна 50%; Zн > 2,6 – угроза банкротства высокая. Двухфакторная модель Альтмана – простейшая модель оценки вероятности банкротства. Двухфакторная модель Альтмана использует два показателя: коэффициент текущей ликвидности (покрытия) (Ктл) и коэффициент финансовой зависимости (Кфз). Z = –0,3877 — 1,0736Ктл + 0,0579Кфз. Если Z = 0, то угроза банкротства равна 50%; Z < 0 – вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z; Z > 0 – вероятность банкротства больше 50% и возрастает с ростом Z. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент текущей ликвидности определяется как отношение фактической стоимости оборотных средств предприятия в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (итог раздела II актива баланса) к срочным обязательствам предприятия в виде краткосрочных кредитов и займов и кредиторской задолженности (итог раздела V пассива баланса за вычетом строк, отражающих доходы будущих периодов, задолженность участникам по выплате доходов, резервы предстоящих расходов и платежей): Ктл = (Денежные средства + Краткосрочные финансовые вложения + Запасы будущих периодов – Расходы будущих периодов) / Краткосрочные обязательства (Кредиты + Краткосрочная задолженность) Нормативное значение коэффициента – Ктл >= 2. Коэффициент финансовой зависимости (банкротства) рассчитывается следующим образом: Кфз = О / И, где О – сумма всех обязательств (долгосрочных и краткосрочных); И – общая сумма всех источников (валюта баланса). Критическое значение коэффициента – 0,9. Начало формы ВПЕРЕД Конец формы ◄ ТЕСТ ПО ТЕМЕ 4 Начало формы С  истема показателей Бивера А – сумма активов организации; Ам – сумма начисленной амортизации. ЧП – чистая прибыль предприятия после уплаты налогов; СК – собственный капитал организации; Авн – сумма внеоборотных активов; Аоб – сумма оборотных активов; Окр – сумма краткосрочных обязательств. Российские ученые предложили свою модель прогнозирования банкротства для организаций, акции которых не котируются на бирже – уравнение риска банкротства (модель R-счета): R = 8,38 К1 + К2 + 0,054 К3 + 0,63 К4, где К1 – отношение чистого оборотного капитала к общей сумме активов; К2 – отношение чистой прибыли предприятия после уплаты налогов к собственному капиталу предприятия; К3 – отношение выручки (нетто) от продажи продукции (работ, услуг) к общей сумме активов; К4 – отношение чистой прибыли предприятия после уплаты налогов к полной себестоимости проданных товаров (С). Если R< 0, вероятность банкротства максимальная (90 – 100%); при 0 <= R <= 0,18 – вероятность банкротства высокая (60 – 80%); если R находится в пределах 0,18 – 0,32, вероятность банкротства средняя (35 – 50%); 0,32 <= R <= 0,42 – вероятность банкротства низкая (15 – 20%); если R > 0,42, вероятность банкротства минимальная (до 10%). Начало формы ВПЕРЕД Конец формы ◄ ТЕСТ ПО ТЕМЕ 4 Начало формы Методы комплексной оценки финансового состояния предприятия К методам комплексной оценки финансового состояния организации относятся следующие: 1) метод рейтинговой оценки финансовой деятельности; 2) метод балльной оценки финансового состояния. Суть метода рейтинговой оценки финансовой деятельности состоит в том, что при принятии решения о выборе делового партнера менеджеры оценивают финансовое состояние будущего партнера с точки зрения отдаленности от критического. Поэтому при оценке возникает необходимость введения понятия «условно удовлетворительная организация» (организация, характеризующаяся финансовыми показателями, соответствующим нормативным минимальным критериям). Такие значения определяют исходя из критериев эффективности хозяйственной деятельности и организации финансов, принципов достаточности, ликвидности и доходности капитала организации, а также отсутствия оснований для признания структуры баланса неудовлетворительной, а организации – неплатежеспособной. Финансовые коэффициенты с точки зрения эффективности оценки финансового состояния предприятия (организации) должны: 1) быть максимально информативными и давать целостную картину устойчивости финансового состояния организации; 2) иметь в экономическом смысле одинаковую направленность (рост коэффициента означает улучшение финансового состояния, снижение – ухудшение); 3) иметь числовые нормативы минимально удовлетворительного уровня или диапазона изменений; 4) рассчитываться только по данным публичной бухгалтерской отчетности организации; 5) давать возможность проводить оценку финансового состояния организации как в пространстве (сравнивать с показателями других организаций), так и во времени (за ряд периодов). На основе этих требований А. Шеремет, Р. Сайфулин, Е. Негашев разработали систему показателей и методику рейтинговой экспресс-оценки, характеризующую экономическую устойчивость организации. Рейтинговое число определяется по формуле:  где L – число показателей, используемых для рейтинговой оценки; Ni – нормативный уровень для i-го коэффициента; Ki – i-й коэффициент. При полном соответствии значений финансовых коэффициентов их нормативным минимальным уровням рейтинг организации будет равен 1. Финансовое состояние организации с рейтинговой оценкой менее 1 характеризуется как неудовлетворительное. В случае проведения пространственной рейтинговой оценки получим n оценок (n – количество организаций). При проведении динамической рейтинговой оценки получим m оценок (m – количество сравниваемых периодов), представляющих временной ряд, далее подвергаемый обработке по правилам математической статистики. Система показателей, характеризующих финансовое состояние при определении рейтинга организации  где В – выручка (нетто); Ппр – прибыль от продаж; Аоб – величина оборотных активов; СОС – величина собственных оборотных средств. Метод балльной оценки Метод балльной оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска. Любую организацию можно отнести к определенному классу в зависимости от набранного количества баллов исходя из фактических значений ее финансовых коэффициентов. 1-й класс – организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные. У этих организаций рациональная структура имущества и источников, они прибыльны. 2-й класс – организации с нормальным финансовым состоянием. Их финансовые коэффициенты находятся очень близко к оптимальным значениям, но по отдельным коэффициентам может быть допущено некоторое отставание. Наблюдается опережающий рост кредиторской задолженности по сравнению с динамикой роста других заемных источников, а также по сравнению с динамикой увеличения объема дебиторской задолженности. Обычно это рентабельные организации. 3-й класс – организации, имеющие среднее финансовое состояние: платежеспособность предприятия находится на границе минимально допустимого значения, а финансовая устойчивость нормальная. Для данного класса предприятий может наблюдаться и обратная ситуация: неустойчивое финансовое состояние из-за преобладания заемных источников финансирования, но при сохранении платежеспособности в текущем периоде. Выполнение подобными организациями своих обязательств представляется сомнительным. 4-й класс – организации с неустойчивым финансовым состоянием. Структура капитала неудовлетворительная, а платежеспособность находится на нижних границах допустимых значений. Прибыли обычно нет. 5-й класс – организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения, а также убыточны. Классы организаций согласно критериям оценки финансового состояния   Проблемы прогнозирования банкротств в России 1) не существует единой общепризнанной методологии прогнозирования банкротства; 2)ни одна из существующих в настоящее время моделей оценки вероятности банкротства не является универсальной. Все они были разработаны на основе наблюдения за реальными организациями. Каждая национальная экономика имеет собственную специфику, учитываемую конкретной моделью; 3) все основные методики направлены на установление факта несостоятельности предприятия, когда все признаки банкротства уже проявили себя; 4) для расчета показателей используются, как правило, данные бухгалтерской отчетности. Отчетные документы формируются на определенную дату, которая позволяет зафиксировать финансовое состояние в статической точке финансово-хозяйственной деятельности. Поэтому дать достоверную оценку финансовому состоянию предприятия сложно. Эта информация зачастую не отражает всей полноты картины, характеризующей деятельность предприятия, не учитывает отраслевую и региональную специфику; 5) существует множество методик оценки вероятности наступления банкротства, результаты которых могут кардинально отличаться друг от друга на примере одного и того же исследуемого предприятия; 6) в России пока отсутствует статистика банкротства предприятий, что затрудняет собственные разработки, основанные на опыте функционирования экономик и направленные на достоверное прогнозирование возможного банкротства предприятий; 7) проблема достоверности информации о состоянии дел на конкретных предприятиях и трудности её получения; 8) существуют ограничения применения модели Альтмана в российских условиях. Во-первых, достаточно сложно определить рыночную цену собственного капитала в связи с отсутствием развитого рынка ценных бумаг. Во-вторых, коэффициенты регрессии рассчитаны по совокупности предприятий, работающих в совершенно иных условиях, и не учитывают отраслевые особенности отечественной промышленности. Источники: 1) Бехтина О.Е. Современные проблемы прогнозирования банкротства предприятий // Вестник Волжского университета имени В.Н. Татищева. № 1. том 1, 2017. С. 1-7. 2) Сапунова Ю.В. Проблемы использования методик диагностики возможного банкротства предприятий в России // www.rusnauka.com URL: http://www.rusnauka.com/29_NIOXXI_2012/Economics/10_118069.doc.htm (дата обращения: 10.12.2020). |