контрольная. Нал.план., Тема 1.1. Лекция. Лекция Тема по календарнотематическому плану Понятие налогового планирования, его функции, элементы и пределы

Скачать 94.27 Kb. Скачать 94.27 Kb.

|

|

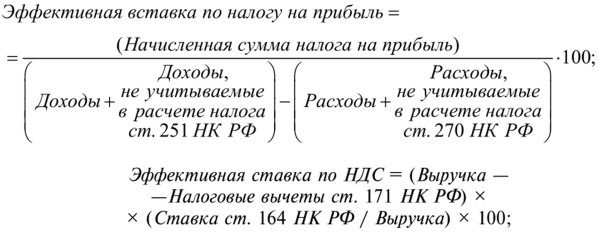

Материал за 19.10.2010 ТЕМА 1. Понятие налогового планирования и его основные элементы Лекция Тема по календарно-тематическому плану 1.1. Понятие налогового планирования, его функции, элементы и пределы. Вопросы темы Понятие налогового планирования и его сущность. Элементы налогового планирования. Пределы налогового планирования. Формируемые компетенции: ПК-18 – способность организовывать и осуществлять налоговый учет и налоговое планирование организации. Цель занятия раскрыть понятие налогового планирования, его функции и формы проведения, раскрыть элементы налогового планирования и его пределы. Понятие налогового планирования и его сущность. Под планированием на уровне хозяйствующего субъекта понимают неотъемлемую часть управления его финансово-хозяйственной деятельностью, заключающуюся в установлении желаемого будущего состояния объекта и оптимальных способов и методов достижения данного состояния в условиях ограниченности ресурсов и возможности их альтернативного использования. Правомерно наряду с такими видами планирования, как финансовое, социальное бюджетное, выделять также налоговое планирование. Налоговое планирование, в отличие от налогового учета, позволяет осмысленно подходить к вопросам уплаты налогов, планировать расходы на уплату налогов. При налоговом планировании налогоплательщик постоянно анализирует налоговые последствия осуществляемых им сделок. В случае возникновения новых условий деятельности или осуществления новых видов деятельности анализируются налоговые факторы. Налоговое планирование на уровне хозяйствующего субъекта – это неотъемлемая часть управления его финансово-хозяйственной деятельностью в рамках единой стратегии его экономического развития, представляющая собой процесс системного использования оптимальных законных налоговых способов и методов для установления желаемого будущего финансового состояния объекта в условиях ограниченности ресурсов и возможности их альтернативного использования. Специалисты используют несколько терминов, определяющих понятие «оптимизация налогообложения». Это «минимизация», «налоговое планирование» и «налоговая экономия». Эти термины по существу идентичны, с той лишь разницей, что «налоговое планирование» можно рассматривать как определенное действие, являющееся частью более широкого понятия «оптимизация налогообложения». Существует несколько определений понятия «оптимизация налогообложения»: 1) это целенаправленные действия налогоплательщика, которые позволяют ему уменьшить (или избежать) обязательные выплаты налогов, сборов, пошлин и других платежей в бюджет; 2) это уменьшение размера налоговых обязанностей посредством целенаправленных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов; 3) это выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств; 4) это допустимые, законные попытки уменьшения налогового бремени за счет налогового планирования; 5) это реализация закрепленного в п. 7 ст. 3 части первой Налогового кодекса РФ (НК РФ) положения о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, осуществляемая посредством специфических форм планирования деятельности, найма рабочей силы и размещения финансовых средств налогоплательщика с целью максимального снижения возникающих при этом налоговых обязательств. Одно из самых распространенных определений говорит, что налоговое планирование - это совокупность плановых действий налогоплательщика, направленных на увеличение финансовых ресурсов организации, регулирующих величину и структуру налоговой базы, воздействующих на эффективность управленческих решений и обеспечивающих своевременные расчеты с бюджетом согласно действующему законодательству. Проще говоря, налоговое планирование — это законный способ уменьшения сумм налоговых платежей с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств. Налоговое планирование обусловлено тем, что каждый налогоплательщик имеет право использовать допустимые законом средства, приемы и способы для максимального сокращения своих налоговых обязательств. При этом налоговое планирование представляет собой одну из важнейших составных частей финансового планирования (управления финансами) организации и является планированием финансово-хозяйственной деятельности организации с целью минимизации налоговых платежей. Сущность налогового планирования заключается в признании за каждым налогоплательщиком права применять все допустимые законом средства, приемы и способы (в т.ч. и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств. Необходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает конкретные налоговые режимы для разных ситуаций, допускает многообразие методов для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы, если они будут действовать в желательных властным органам направлениях. Чтобы планирование было эффективным, необходимо, чтобы все плановые мероприятия были индивидуально направленными и носили адресный характер. В то же время налоговое планирование должно применяться в финансово-хозяйственной деятельности широкого круга хозяйствующих субъектов. Эффективное налоговое планирование включает в себя: - определение основных принципов; - анализ проблем и постановка задач; - определение основных инструментов, которые может использовать организация; - создание схемы; - осуществление финансово-хозяйственной деятельности в соответствии с разработанной схемой. В основе налогового планирования лежит максимально полное и правильное использование всех установленных законом льгот и преимуществ, а также оценка позиции налоговых органов и учет основных направлений налоговой, бюджетной и инвестиционной политики государства. Налогоплательщик вправе организовывать свои дела таким образом, чтобы получить максимальную налоговую экономию; при этом суды обязаны признавать законность таких действий налогоплательщика и соответствующих налоговых последствий. В Российской Федерации субъекты предпринимательской деятельности обладают правом защищать свои имущественные права любыми, не запрещенными законом способами. Поскольку налог - это изъятие в доход государства определенной части имущества налогоплательщика, а право собственности первично, следовательно, налогоплательщик вправе избрать вариант уплаты налогов, позволяющий сохранять собственность, минимизировать налоговые потери. Данное положение особенно важно в связи с действующей в налоговом праве "презумпцией облагаемости", что выражается в обложении государством налогами всех доходов, за исключением перечисленных в законе. Статья 21 Налогового кодекса Российской Федерации прямо предусматривает, что «налогоплательщик имеет право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах». В Кодексе также провозглашена «презумпция невиновности» налогоплательщика, сформулированная в ч.6 ст. 108. Каждый налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда. Установлено, что обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика в его совершении, возлагается на налоговые органы. Данный важнейший принцип налогового права дополняется следующими важными правилами: - все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика; - налогоплательщик вправе не выполнять неправомерные акты и требования налоговых органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам. Рассматривая методы налоговой оптимизации, следует разграничивать уклонение от уплаты налогов, обход налогов и налоговое планирование. Уклонение от уплаты налогов — это несвоевременная уплата налогов, непредставление документов, незаконное использование налоговых льгот. Иными словами, уклонение от уплаты налогов имеет место, когда налогоплательщики занижают свои налоговые обязательства способами, прямо или косвенно запрещенными законом, либо вообще не уплачивают налоги, или уплачивают их не должным образом. Именно элемент незаконного уменьшения налоговых обязательств позволяет разграничить уклонение от уплаты налогов и налоговое планирование. Понятие «уклонение от уплаты налогов» определено только в одном законе - Уголовном кодексе Российской Федерации. Статьи 198 и 199 УК РФ предусматривает уголовную ответственность за «уклонение гражданина от уплаты налога» (статья 198) в форме уклонения от подачи декларации о доходах или включения в декларацию заведомо ложных сведений. А также «уклонение от уплаты налогов с организаций» путем включения в бухгалтерские документы предприятия заведомо искаженных данных о доходах или расходах, либо путем сокрытия других объектов налогообложения (статья 199). Обход налогов — это ситуация, в которой лицо не является налогоплательщиком в силу различных причин. Обход налогов представляет такую практику, когда предприятие или физическое лицо не становится налогоплательщиком либо в силу того, что осуществляет деятельность, по закону не подлежащую налогообложению, или получает необлагаемые налогами доходы, либо в силу отсутствия регистрации в налоговых органах. Можно выделить два способа обхода налогов: законный и незаконный. Законный способ. Если лицо воздерживается от получения доходов в формах, с которыми законодатель связывает обязанность уплаты налогов, в том числе и по повышенным ставкам, то это не противоречит закону и может использовать практически без ограничений. Незаконный способ. Этот способ обхода налогов предусматривает использование запрещенных законом приемов (например, уклонение от регистрации предприятия) и, таким образом, наряду с уклонением от уплаты налогов, является налоговым правонарушением. Ведение налогоплательщиком налогового планирования подразумевает выполнение следующих функций: 1) оптимизации налогообложения. В рамках этой функции налогоплательщик постоянно изыскивает возможности по уменьшению налогового бремени. Каждая новая сделка, новый вид деятельности подвергаются анализу на предмет налоговой оптимизации; 2) планирования сумм и видов налогов, подлежащих уплате. В рамках этой функции налогоплательщик путем составления бюджета или иным образом планирует сроки и суммы уплачиваемых налогов; 3) отслеживания сроков уплаты налогов. Эта функция непосредственно связана с предыдущей функцией. Налоги должны быть уплачены в срок – не позднее и не ранее установленного срока; 4) минимизации штрафных санкций и пени. Реализация этой функции заключается в грамотной постановке бухгалтерского и налогового учета на предприятии, организации эффективной системы внутреннего контроля, отслеживании сроков уплаты налогов; 5) выявления и анализа налоговых рисков. Выявляя налоговые риски, налогоплательщик может устранить их или максимально подготовиться к возможным спорам с налоговыми органами. 6) прогнозирования изменений налогового законодательства. Прогнозируя такие изменения, можно своевременно учесть и использовать их в своих интересах. Элементы налогового планирования. К элементам налогового планирования относятся: стратегия оптимального управления предприятием и план ее реализации. Наиболее эффективным способом увеличения прибыли является не механическое сокращение налогов, а построение такой системы управления и принятия решений, при которой оптимальной является вся структура бизнеса. Такой подход обеспечивает устойчивое сокращение налоговых потерь на долгосрочную перспективу; учетная политика, т.е. выбранная предприятием совокупность способов ведения бухгалтерского и налогового учета. Учетная политика охватывает методы группировки и оценки фактов хозяйственной деятельности, приемы организации документооборота, методы погашения стоимости активов, способы применения счетов бухучета и обработки данных; должное состояние бухгалтерского учета и отчетности, позволяющее получать информацию и для налоговых целей. Для того чтобы предприятию было выгодно сделать информацию бухгалтерского учета прозрачной, т.е. понятной как в отношении принятия инвестиционных решений, так и при расчете налогов, необходимо создать соответствующие условия; схемы налогового планирования, которые логично и естественно вписываются в бизнес клиента и служат обоснованием законного снижения налогов. Если схема будет выглядеть неубедительно, контролирующие всегда найдут доводы, чтобы оспорить всю схему либо доставить неприятности постоянными проверками; налоговый календарь, необходимый для контроля за правильностью исчисления и соблюдения сроков уплаты налоговых платежей, а также представления отчетности; четкое исчисление обязательств (налоговых и прочих), недопущение дебиторской задолженности по договорам за отгруженную продукцию на срок свыше 3-х месяцев. Исходя из необходимости сочетания целесообразности и недопустимости неправомерности, основные принципы налогового планирования могут быть определены следующим образом: 1. Налоговое планирование не должно нарушать закон. 2. Принцип разумности уплаты налогов. Платить необходимо только минимальную сумму положенных налогов, т.е. полностью использовать всю совокупность налоговых льгот, причем платить налоги необходимо в последний день установленного для этого срока. 3. Налоги нельзя просто механически минимизировать, их необходимо оптимизировать, поскольку: сокращение одних налоговых платежей зачастую ведет к увеличению других; простое сокращение налогов путем отнесения расходов на затраты уменьшает финансовый результат и сдерживает развитие бизнеса; механическая минимизация налогов может привести к превосходству формы над существом сделки и к ее оспоримости налоговыми органами. 4. Планировать налоги следует в общем контексте планирования бизнеса. Необходимо применять принцип комплексного расчета экономии и потерь, т.е. учитывать многофакторность налоговой минимизации, видеть последствия таких действий, взвешивая эффективность действий по минимизации налогового бремени. 5. Кредо налогового планирования — ориентация на логику, а не на временные пробелы в законодательстве. 6. Сокращать налоги нужно не путем ухода от них, а точным и скрупулезным планированием, расчетами и оптимизацией деятельности всего предприятия. 7. Принцип конфиденциальности. 8. Необходимо уделять внимание документальному оформлению. Пределы налогового планирования. В ряде стран сложились специальные методы для предотвращения уклонения от уплаты налогов, позволяющие также ограничить сферу применения налогового планирования. В США, Великобритании, странах Евросоюза существует весьма жесткое антитрансфертное, антиофшорное и антидемпинговое законодательство. Поэтому поиск возможностей для сокращения налоговых потерь осуществляется лишь в рамках действующей системы ограничений. К пределам налогового планирования в России принято относить следующие моменты: 1. Законодательные ограничения, установленные НК РФ. Нарушение норм НК РФ при исчислении и уплате налогов влечет за собой наступление ответственности, установленной НК. При крупных и особо крупных размерах неуплаченных сумм наступает уголовная ответственность, возлагаемая на должностные лица организаций и физические лица в соответствии с УК РФ. Должностные лица организаций и предприниматели за деятельность, направленную на уклонение от уплаты налогов, привлекаются к административной ответственности в соответствии с положениями КоАП. 2. Административное воздействие. Меры административного воздействия выражаются в том, что налоговые органы вправе требовать своевременной и правильной уплаты налогов, предоставления необходимых документов и объяснений, обследовать помещения. Они могут проводить проверки и принимать решения о применении соответствующих санкций, в частности приостанавливать операции по счетам плательщика, обращать взыскание по недоимке на имущество налогоплательщика. 3. Судебный механизм борьбы с уклонением от уплаты налогов. Специальные судебные доктрины применяются судами для признания сделок не соответствующими требованиям законодательства по мотивам их заключения в целях уклонения от уплаты или незаконного обхода налогов. К ним относятся доктрины «существо над формой» и «деловая цель». Можно выделить другие способы, при помощи которых государственные органы ограничивают сферу применения налогового планирования. В частности, это заполнение пробелов в налоговом законодательстве, презумпция облагаемости, право на обжалование сделок налоговыми и иными органами. Налоговые инспекции при наличии признаков получения необоснованной налоговой выгоды могут обратиться в арбитражный суд с иском о переквалификации сделок и доначислении налогов. Выделим еще два вида пределов налогового планирования1. 1. Качественные: предел рентабельности (например, с 2007 г. действует правило по доле вычетов по НДС, которая напрямую зависит от уровня рентабельности); предел цены (согласно ст. 105.3 НК РФ сделки между взаимозависимыми лицами должны осуществляться только по рыночным ценам); пределы определенных видов расходов (по налогу на прибыль установлены нормируемые расходы, например: представительские расходы 4% ФОТ, на рекламу 1% выручки); неопределенность внешней среды (внешние факторы, на которые не можем оказать влияние и которые не можем прогнозировать: неопределенность действующего законодательства, состав контрагентов, спрос). Количественные. эффективная (реальная) ставка налогообложения — показывает абсолютную величину налоговой нагрузки на прибыль (выручку, доход и т.п.), полученную налогоплательщиком в результате осуществления всех хозяйственных операций в течение налогового (отчетного) периода:  издержки, затрачиваемые на внедрение, организацию и осуществление налогового планирования (оценить можно при помощи коэффициента, который определяется как отношение суммы затрат к сумме налоговой экономии; размер коэффициента определяется методом экспертных оценок индивидуально); масштабы деятельности фирмы, которые в настоящее время существенно расширяются в условиях происходящей глобализации мировой экономики. Ответьте не вопросы теста 1. Сущность налогового планирования заключается (ПК-18): А) в признании за каждым налогоплательщиком права использовать все допустимые законами средства, приемы и способы для максимального сокращения своих налоговых обязательств; Б) в признании за каждым налогоплательщиком права использовать все средства, приемы и способы для максимального сокращения своих налоговых обязательств; В) в признании за каждым налогоплательщиком права использовать все допустимые законами средства, приемы и способы ухода от налогов. 2. Налоговое планирование (ПК-18): А) не может служить основанием для штрафных санкций или административных наказаний со стороны государственных органов; Б) может служить основанием для штрафных санкций; В) может служить основанием для административных наказаний со стороны государственных органов. 3. Предоставление недостоверных данных для исчисления и уплаты налогов – это (ПК-18): А) обход налогов; Б) налоговое планирование; В) уклонение от уплаты налогов. 4. Легальная минимизация налоговых выплат является сущностью (ПК-18): А) налогового производства; Б) налогового планирования; В) налогового регулирования. 5. Налоговое планирование способствует (ПК-18): А) сокращению издержек и повышению рентабельности предпринимательства; Б) сокращению издержек и понижению рентабельности предпринимательства; В) увеличению издержек и повышению рентабельности предпринимательства. 6. Платить необходимо только (ПК-18): А) максимальную сумму положенных налогов; Б) минимальную сумму положенных налогов; В) оптимальную сумму положенных налогов. Ответьте письменно на вопросы Дайте определение понятия «налоговое планирование». Какие подходы к формированию этого определения имеются? (ПК-18) Перечислите основные факторы, определяющие значение налогового планирования в современных условиях. (ПК-18) Дайте классификацию пределов налогового планирования. В чем их особенности? (ПК-18) Основная литература: Савкина Р.В. Налоговое планирование и оптимизация налоговых выплат предприятиями сферы услуг: учебное пособие /Р.В. Савкина. – М.: РУСАЙНС, 2017. – 84 с. /ЭБС Book.ru [Электронный ресурс]. − URL: https://www.book.ru/book/922853/view2/1. Савкина Р.В. Планирование на предприятии: учебник /Р.В. Савкина. – 2-е изд., перераб. – М.: ИТК «Дашков и К°», 2018. – 320 с. /ЭБС Университетская библиотека [Электронный ресурс]. − URL: http://biblioclub.ru/index.php?page=book&id=496157. Суглобов А.Е. Основы налогового планирования: учебное пособие /А.Е. Суглобов, М.И. Мигунова. – М.: ЮНИТИ-ДАНА, 2015. – 247 с. /ЭБС Университетская библиотека [Электронный ресурс]. − URL: http://biblioclub.ru/index.php?page=book&id=447145. Дополнительная литература: Ендовицкий Д.А. Налоговый учет и отчетность : учебное пособие / Ендовицкий Д.А., Рахматулина Р.Р., Купрюшина О.М. — Москва : КноРус, 2020. — 132 с. /ЭБС Book.ru [Электронный ресурс]. — URL: https://book.ru/book/934254 Налоговые расчеты в бухгалтерском учете : учебное пособие / Сидорова М.И., под ред., Листопад Е.Е., Лесина Т.В., Фатеева Т.Н., Назаров Д.В. — Москва : КноРус, 2020. — 296 с. — (бакалавриат)./ЭБС Book.ru [Электронный ресурс].— URL: https://book.ru/book/933989 Чернопятов, А.М. Налоги и налогообложение : учебник : [12+] / А.М. Чернопятов. – Москва ; Берлин : Директ-Медиа, 2019. – 346 с. : /ЭБС Университетская библиотека [Электронный ресурс]. – URL: http://biblioclub.ru/index.php?page=book&id=498552 Нормативно-правовые акты: Гражданский кодекс Российской Федерации (часть первая и часть вторая). Налоговый кодекс Российской Федерации (часть первая и часть вторая). Федеральный закон РФ «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ. Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ. Постановление Правительства РФ «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» от 04.04.2016 № 265. Положение по бухгалтерскому учёту «Учетная политика организации», ПБУ 1/08, утверждено Приказом Минфина РФ от 06.10.2008 № 106н. Положение по бухгалтерскому учёту «Бухгалтерская отчетность организации», ПБУ 4/99, утверждено Приказом Минфина РФ от 06.07.1999 № 43н. Положение по бухгалтерскому учёту «Исправление ошибок в бухгалтерском учете и отчетности», ПБУ 22/2010, утверждено Приказом Минфина РФ от 28.06.2010г. № 63н. Электронные образовательные ресурсы (ЭОР): – Российское образование. Федеральный образовательный портал – Режим доступа: www.edu.ru; – Российская государственная библиотека [Электронный ресурс] – Режим доступа: http: //www.rsl.ru; – Официальный сайт Министерства финансов РФ [Электронный ресурс] – Режим доступа: http: //www.minfin.ru; – Официальный сайт Федеральной налоговой службы [Электронный ресурс] – Режим доступа: http://www.nalog.ru; – Официальный сайт Палаты налоговых консультантов [Электронный ресурс] – Режим доступа: http://www.palata-nk.ru; – Официальный сайт бухгалтерская справочная система «Система Главбух» [Электронный ресурс] – Режим доступа: http: //www.1gl.ru; – Официальный сайт базы данных «Бухгалтерия онлайн» [Электронный ресурс] – Режим доступа: http: //www.buhonline.ru; – Официальный сайт журнала «Российский налоговый курьер» [Электронный ресурс] – Режим доступа: http: //www.rnk.ru. Электронно-библиотечные системы (ЭБС):

Информационно-справочные системы: Справочно-правовая система «Консультант Плюс» – www.consultant.ru. Информационно-правовое обеспечение «Гарант» – www.garant.ru. |