налогооблажение на транспорте. Определение налоговой нагрузки организации при применении специального налогового режима

Скачать 304.18 Kb. Скачать 304.18 Kb.

|

«МОСКОВСКИЙ АВТОМОБИЛЬНО-ДОРОЖНЫЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ (МАДИ)» Заочный факультет Кафедра: «Экономика автомобильного транспорта» Расчётно-графическая работа по дисциплине «Налогообложение на транспорте» На тему: «Определение налоговой нагрузки организации при применении специального налогового режима» Студент Трифонов Е.В. Группа 3ЗбОПп1 Вариант № 8 Преподаватель: Чериканова Е.А. Москва - 2018 Введение Определение налоговой нагрузки организации является важным направлений в деятельности по управлению организацией. Законодательство Российской Федерации позволяет хозяйствующими субъектам применять специальных налоговых режимом для минимизации налогообложения. Расчетная работа является одним из видов самостоятельной работы студента, направленная на закрепление и углубление полученных знаний по дисциплине: применение специальных налоговых режимов, расчета налоговой нагрузки организации. В расчетной работе необходимо рассчитать величину годовых доходов и расходов организации и определить значение налоговой нагрузки. В процессе выполнения курсовой работы студент должен рассчитать все налоги и платежи, которые необходимо уплатить при упрощенной системе налогообложения. По условию организация перешла с 1 января на упрощенную систему налогообложения. Организация занимается грузовыми автомобильными перевозками, выполняет работы по техническому обслуживанию и текущему ремонту автомобилей, а также имеет платную стоянку на 20 машино-мест площадью 500 кв. м. Для охраны платной стоянки привлекается частное охранное предприятие (ЧОП). В организации имеются следующие основные средства (в собственности и в аренде): здания и сооружения, оборудование для выполнения работ по ТО и ремонту, грузовые автомобили, используемые для перевозок грузов других организаций и физических лиц. В задании приведена остаточная стоимость перечисленных основных средств на начало года. В течение года организация обновляет парк автотранспортных средств, используя кредит в банке. Организация приобретает два новых автотранспортных средства. В организации работают: - директор (старше 1966г. рождения) - главный бухгалтер (младше 1967г. рождения) - водители (из расчета 1 водитель – 1 автомобиль, 50% водителей старше 1966г.) - 4 автослесаря (3 младше 1967г.), - 1 автослесарь-снабженец (младше 1967 г.), - уборщица (старше 1966г.). Необходимо определить какой объект налогообложения «Доходы» или «Доходы уменьшенные на величину расходов» наиболее экономически выгоден для организации. Индивидуальные данные для выполнения расчетной работы: Доходы за месяц: Доходы от выполнения перевозок – 900 (+) тыс. руб. Доходы от работ по ТО – 335 (+) тыс. руб. Доходы от аренды платных стоянок – 332 (-)тыс. руб. Доход за год: Полученные штрафы – 32 тыс. руб. Расходы за месяц: Аренда – 28 (+)тыс. руб. Материальные расходы – 350(-) тыс. руб. Расходы на оплату труда:

Расходы на услуги связи – 41,5 тыс. руб. Расходы на канцелярские товары –5,7 (-) тыс. руб. Банковское обслуживание – 4,5 тыс. руб. Расходы на электронную отчетность – 2,5 тыс. руб. Расходы за год: 1 На покупку компьютера – 25(+) тыс. руб. 2 На покупку мобильного телефона – 14 (+) тыс. руб. 3 Расходы на рекламу – 53 (-) тыс. руб. 4 Представительские расходы – 145 тыс. руб. 5 Расходы на переподготовку кадров – 37 тыс. руб. 6 Расходы на услуги ЧОП – 275 (-) тыс. руб. 7 Уплаченные штрафы – 24 тыс. руб. Остаточная стоимость основных средств на начало года: 1 Здания и сооружения – 10100 тыс. руб. 2 Оборудование – 7150 тыс. руб. 3 Грузовые автомобили – 3 единицы по 665 тыс. руб. за единицу 4 Легковой автомобиль – за 480 тыс. руб. Примечание: знак (+) обозначает сумму с учетом НДС; знак (-) обозначает сумму без учета НДС. НДС=18% - 2018год. ОПРЕДЕЛЕНИЕ НАЛОГОВОЙ НАГРУЗКИ ОРГАНИЗАЦИИ ПРИ УПРОЩЕННОЙ СИСТЕМЕ НАОГООБЛОЖЕНИЯ Определение налогооблагаемой базы для расчета единого налога при УСН. Доходы организации складывается из доходов от реализации и внереализационных доходов. К доходам от реализации в курсовой работе от- носятся доходы, полученные от выполнения грузовых перевозок, работ по техническому обслуживанию и ремонту автомобилей. К нереализационным доходам относятся доходы в виде арендной платы за предоставление платных стоянок и полученных штрафов, заплаченных клиентами за невыполнение договорных обязательств. При формировании доходов и расходов организации, необходимо учитывать, что некоторые статьи затрат принимаются для расчета не в полном фактическом объеме, а в соответствии с установленными нормативами. Результаты расчета следует занести в таблицу 1 «Доходы организации за год». Доходы предприятия за год Таблица 1

Определение расходов предприятия: Расходы организации рассчитываем, согласно перечню представленному в Главе 26 НК РФ, который является закрытым. Результаты расчета заносим в таблицу 2 «Расходы предприятия за год». Расходы предприятия за год Таблица 2

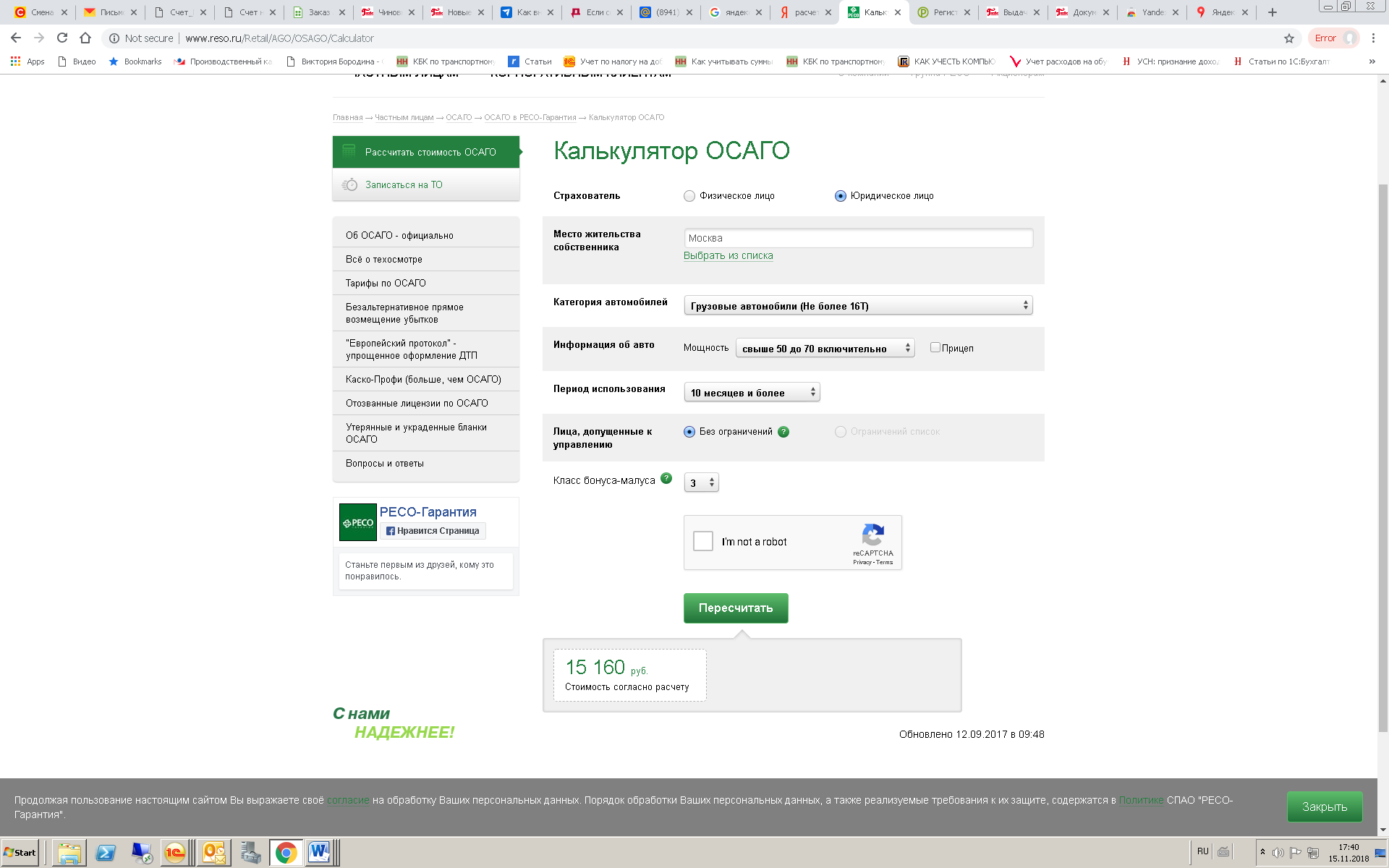

Материальные расходы: Эти расходы даны за месяц. Поэтому рассчитываем годовой расход: (350 000+18%)*12мес=4 956 000 Полученное значение заносим в таблицу 2. Расходы на оплату труда Месячные расходы на оплату труда приведены в задании. При расчете годовых расходов на оплату труда следует учесть факт приема на работу еще одного водителя с аналогичной заработной платой. Водители принимается на работу с начала месяца покупки автомобиля. Полученное значение заносим в таблицу 2. Принимаем: водителя с 1 февраля и еще одного водителя с 1 июля. Расчет: Январь: 1. директор – 61500 руб., 2. бухгалтер – 45500 руб., 3. 3 водителя по 38500 руб.=115500 руб. 4. 4 автослесаря по 28500 руб.= 114000 руб. 5. автослесарь-снабженец – 25500 руб. 6. уборщица – 21200 руб. Итого: 383 200 Февраль (принят водитель1966г рождения- 38500 руб): 383200+38500=421 700 Март: 421 700 Апрель: 421 700 Май: 421 700 Июнь: 421 700 Июль (принят водитель 1967 г. рождения -38500 руб): 421700+38500= 460 200 Август: 460 200 Сентябрь: 460 200 Октябрь: 460 200 Ноябрь: 460 200 Декабрь: 460 200 Итого: 5 252 900 Транспортный налог Ставка транспортного налога зависит от мощности двигателя автомобиля. Размер уплачиваемого налога зависит от того, в каком месяце транспортное средство было зарегистрировано. Сумму налога рассчитывают по формуле: где: ТН – сумма транспортного налога в полных рублях; НБ – налоговая база (суммарная мощность двигателей всех автомобилей дифференцировано по типам и маркам подвижного состава); НС – налоговая ставка в рублях за 1 л.с.; К – коэффициент, учитывающий время пребывания автомобиля на предприятии в течение года: Следовательно, в расчетной работе для автомобилей, находящихся на балансе на начало года, К = 1, а для вновь купленных автомобилей значение Крег определяется количеством месяцев с начала месяца покупки автомобиля до конца года и находится Крег. Транспортный налог Таблица 3

ИТОГО: 129 675 Рассчитав сумму транспортного налога на все автомобили, полученное значение заносим в таблицу 2. Расходы на приобретение основных средств Механизм списания расходов на приобретение основных средств следующий: если основные средства приобретены в период применения УСН, то их стоимость с учетом НДС включается в расходы единовременно; если основные средства приобретены до перехода на УСН, то их остаточная стоимость на начало применения УСН списывается на расходы в зависимости от срока полезного использования (СПИ). Если СПИ не превышает 3-х лет, то в первый год применения УСН можно списать всю остаточную стоимость целиком. Если СПИ от 3-х до 15-ти лет, то в первый год списывается 50% остаточной стоимости, во второй год – 30%, а в третий – 20%. Если СПИ превышает 15 лет, то остаточная стоимость списывается в течение 10 лет равномерно по 10%. Таким образом, купленные в период применения УСН грузовые автомобили и компьютер относятся на затраты сразу, причем их стоимость списывается с учетом НДС: 29 500 + 620 000 + 650 000 = 1 299 500 руб. Рассмотрев основные средства, находящиеся на балансе предприятия на начало года, можно сделать вывод, что можно списать 10% от остаточной стоимости зданий и сооружений, так как их СПИ равен 20 лет. Так как срок полезного использования оборудования составляет 10 лет, то в первый год можно списать 50% его остаточной стоимости. Аналогично можно списать 50% остаточной стоимости автомобилей, находящихся на балансе на начало года, так как их СПИ составляет 6 лет. 10 100 000 *10%=1 010 000 7 150 000 *50% = 3 575 000 (665 000 *3ед)*50% = 997 500 480 000 *50% = 240 000 1 010 000 + 3 575 000 + 997 500 + 240 000 = 5 822 500 ИТОГО: 1 299 500 + 5 822 500 = 7 122 000 Сложив расходы на приобретение всех основных средств, полученное значение следует занести в таблицу 2. Страховые платежи в ПФ РФ (ставки на 2018г) Лица 1966г рождения:

(38500 руб.*12 мес)*20%=92400 (на каждого водителя) Водитель принятый 1 февраля (38500*11 мес)*20%=84700

Лица 1967г рождения:

(45500*12 мес)*14%=76440 (45500*12мес)*6%=32760

(38500*12мес)*14%=64680 (38500*12мес)*6%=27720 Водитель принятый с 1 июля: (38500*6мес)*14%=32340 (38500*6мес)*6%=13860

(28500*12мес)*14%=47880 (28500*12 мес)*6%=20520

(25500*12мес)*14%=42840 (25500*12 мес)*6%=18360 Таблица 4

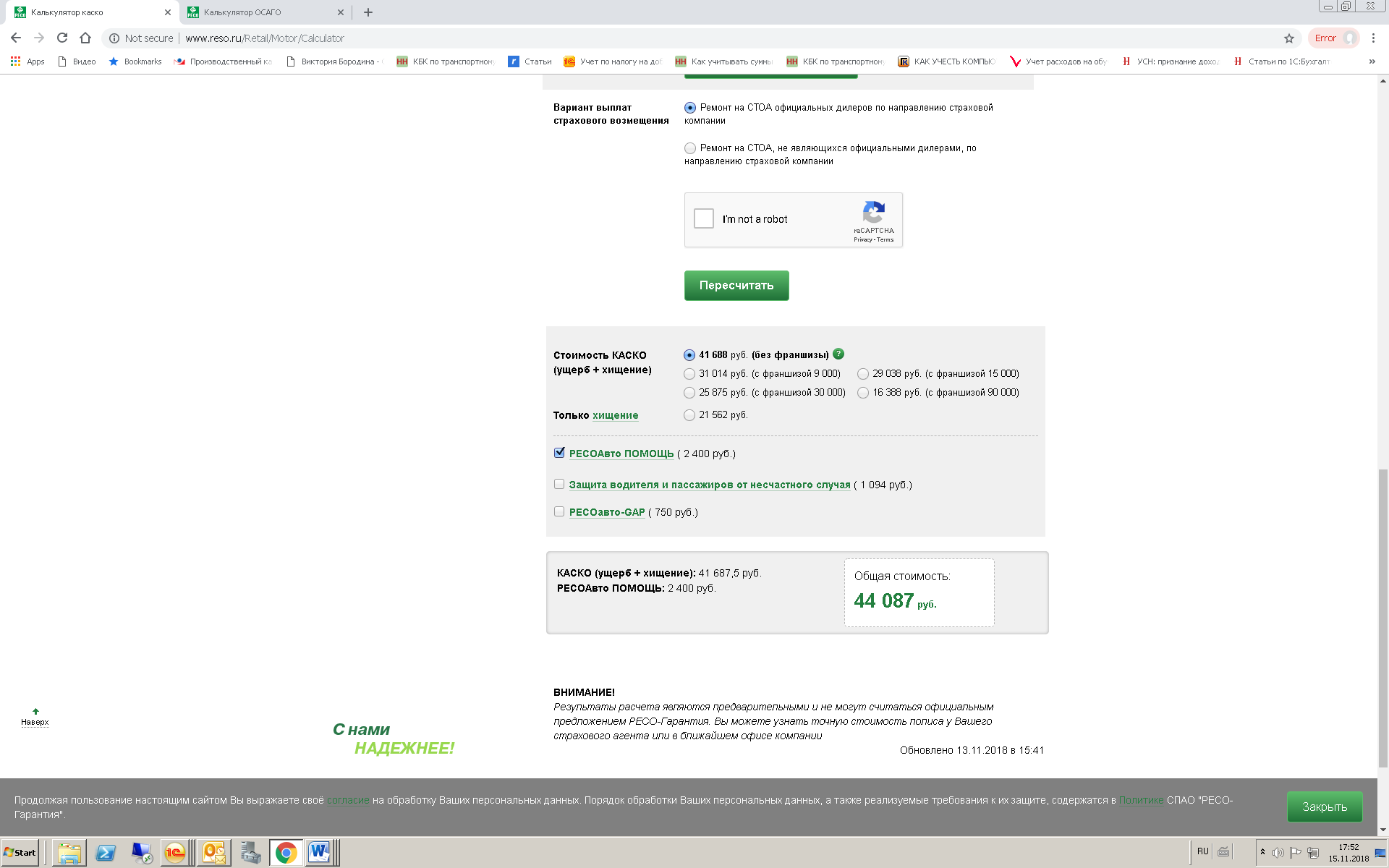

Страхование от производственного травматизма и несчастных случаев: Размер платежей в Фонд социального страхования определяется классом профессионального риска отрасли, в которой работает предприятие. Для АТП страховой тариф составляет 0,7 % от расходов на оплату труда, в соответствии с Приказом Министерства труда и социальной защиты Российской Федерации от 25 декабря 2012 г. N 625 н г. Москва «Об утверждении Классификации видов экономической деятельности по классам профессионального риска». «Деятельность автомобильного грузового транспорта» (ОКВЭД - 60.24) относится к 6 классу риска, тариф - 0,7%. 5 252 900*0,7% = 36 770 ,30 Полученное значение заносим в таблицу 2. Расходы на рекламу: 53000 + 18% = 62 540 руб. (Относим полностью сумму расходов на рекламу, т.к. она менее чем 1% от выручки реализации) Полученные значения заносят в таблицу 2. Расходы на переподготовку кадров. Эти расходы предусматривают оплату стоимости обучения директора в специализированном лицензированном учебном заведении последипломного образования. 37 000 руб. Расходы на услуги связи: В задании приведены расходы на услуги связи за месяц, следовательно, необходимо найти их годовую сумму. 41 500 * 12 = 498 000 Полученное значение заносим в таблицу 2. Расходы на канцелярские товары: Эти расходы даны за месяц. Поэтому сначала следует рассчитать годовые расходы на канцелярские товары. (5 700+18%)* 12 = 80 712 Полученное значение заносим в таблицу 2. Расходы на банковское обслуживание: Эти расходы даны за месяц. Поэтому рассчитываем годовой расход: 4 500*12 = 54 000 руб. Полученное значение заносим в таблицу 2. Расходы на электронную отчетность: Эти расходы даны за месяц. Поэтому рассчитываем годовой расход: 2 500*12 = 30 000 руб. Полученное значение заносим в таблицу 2. Расходы на компенсацию за использование личного автомобиля в служебных целях: Норма расходов для автомобилей с рабочим объемом свыше 2 л. составляет 3000 руб. в месяц на 1 автомобиль. В организации Nissan teana 3.5 CVT. 3000 * 12 = 36 000 руб. Рассчитав сумму компенсации за год, полученное значение заносим в таблицу 2. Расходы на услуги ЧОП 275 000+18% = 324 500 руб. Полученные значения заносят в таблицу 2. Расходы на ОСАГО и КАСКО Расчет ОСАГО:  Итого: 15160*5=75 800 руб. Расчет КАСКО:  Итого: 44087 * 5 = 220 435 руб. КАСКО не учитываем в расходах (добровольное страхование), т.к. закрытый перечень расходов. Рассчитав сумму страховых платежей за все автомобили, полученное значение заносим в таблицу 2. Проценты за пользование кредитом: При расчете проценты за пользованием заемными средствами учитываются в полном объеме. Сумма взятого кредита определяется стоимостью приобретенных автомобилей и компьютера с учетом НДС. Кредит на покупку компьютера был взят в январе, следовательно, за эту Часть кредита проценты надо начислить за целый год. Ставка по кредиту- 12%. Кредит взят на 12 месяцев. 25 000+18% = 29 500 руб. 29 500 * 12% = 3 540 рублей. Кредит на покупку автомобиля купленного 1 февраля стоимость авто 620000 вместе с НДС. Ставка по кредиту -12%. Кредит взят на 12 месяцев. 620 000 * 12% / 12 * 11 = 68 200 руб. Кредит на покупку автомобиля купленного 1 июля стоимость авто 650000 вместе с НДС. Ставка по кредиту -12%. Кредит взят на 12 месяцев. 650 000 * 12% / 12 * 6 = 39 000 руб. Итого: 3 540 + 68 200 + 39 000 = 110 740 руб. Заполнив таблицу 2 мы получаем общую сумму затрат при УСН. Теперь необходимо рассчитать сумму единого налога (ЕН) при различных объектах налогообложения и определить величину налоговой нагрузки организации при УСН. Если объектом налогообложения являются «доходы» организации, то единый налог рассчитывается по ставке 6% от доходов: ЕН = Д×6%. ЕН = 19 553 120 * 6% = 1 173 187,20 рублей При этом сумму единого налога можно уменьшить на сумму страховых платежей, но не более 50% Страховые платежи =1 050 580 руб. Это больше 50%, значит уменьшаем налог на 50% Расчет: 1 173 187,20 *50%= 586 593, 60 руб. Если объектом налогообложения являются «доходы, уменьшенные на величину расходов», то единый налог рассчитывается по ставке 15%: ЕН = (Д - Р)×15%. ЕН = (19 553 120 – 19 857 217,30) * 15% = - 304 097,30 * 15% Сумма минимального налога исчисляется как 1 % от доходов. 19 553 120 * 1% = 195 531 ,20 Определение налоговой нагрузки при УСН. В заключение необходимо определить налоговую нагрузку организации и отразить полученные результаты в таб. 5. Налоговая нагрузка – это отношение суммы уплаченных налогов к выручке организации, в данной ситуации налоговая нагрузка рассчитывается: НН= (ЕН+ТН+СП)/Д Где: ЕН-сумма единого налога, подлежащая уплате; ТН-транспортный налог; СП-страховые платежи в ПФ РФ и страховые платежи от производственного травматизма Д-доходы организации. НН = (586 593,60 + 129 675 +1 087 350,30)/19 553 120 = 9,2% НН = (195 531,20 + 129 675 + 1 087 350 ,30)/19 553 120 = 7,2% Таблица 5

Рис. 1 Налоговая нагрузка при УСН («Д» и «Д-Р») ВЫВОД: Налоговая нагрузка при УСН, если объектом налогообложения являются «доходы» составляет 9,2%, а если объектом налогообложения являются «доходы минус расходы» составляет 7,2%. Из этого следует, что наиболее экономически выгодный вариант для организации является налогообложение на «доходы минус расходы». | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||