Международные стендарты аудита. 4 Вариант стандраты 0214. Литература 22 1 Существенность в аудите

Скачать 251.05 Kb. Скачать 251.05 Kb.

|

|

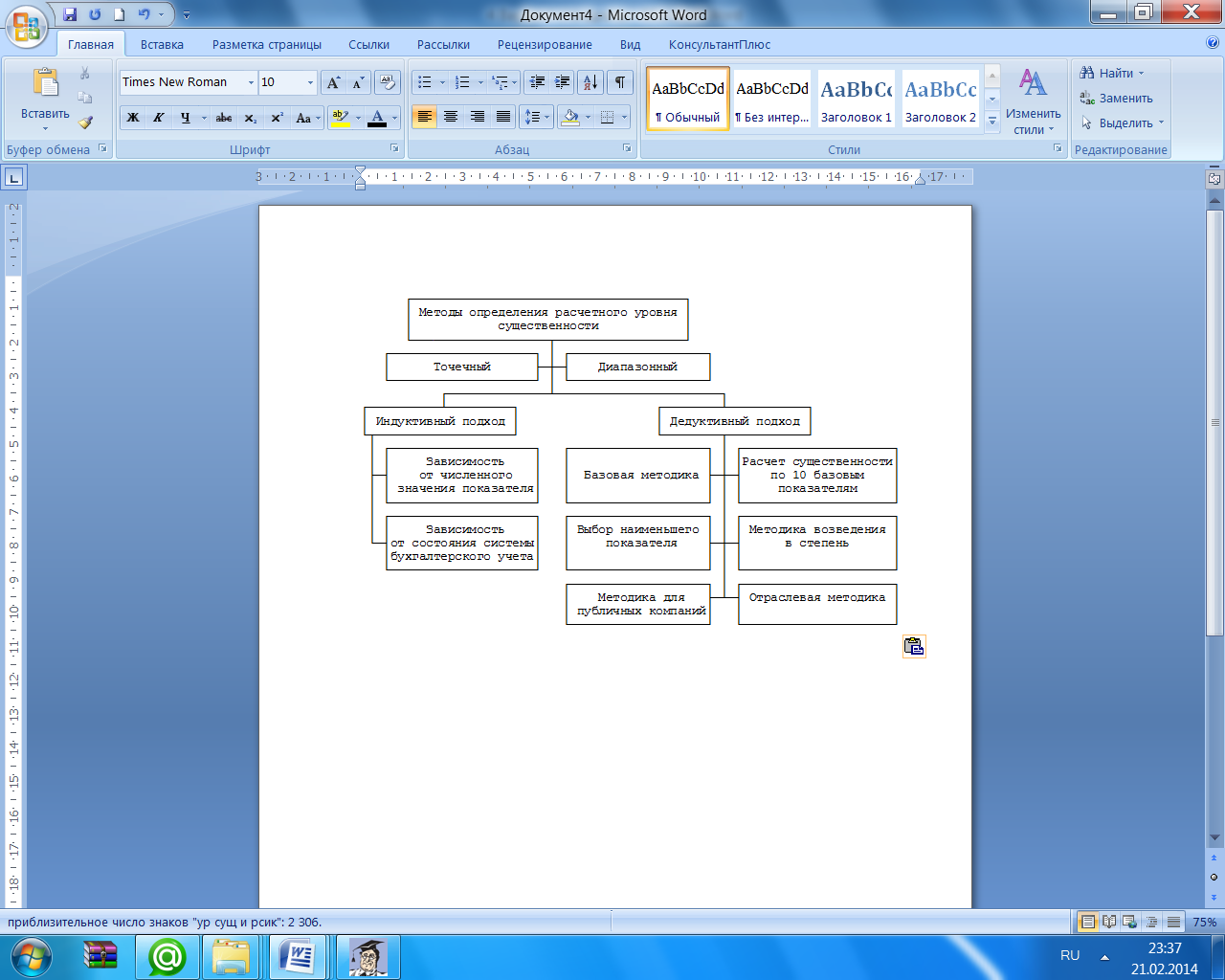

4 Вариант СОДЕРЖАНИЕ 4.1 Существенность в аудите 3 4.2 Принципы и требования к разработке внутрифирменных стандартов аудита 9 2. Внутрифирменный стандарт расчета уровня существенности 18 Взаимосвязь между существенностью и аудиторским риском 19 Существенность и аудиторский риск при оценке аудиторских доказательств 20 Оценка последствий искажений 20 Литература 22 4.1 Существенность в аудитеФедеральным правилом (стандартом) (ФПСАД) N 4 "Существенность в аудите" определено, что существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения [4]. Как количественная характеристика таких обстоятельств выступает уровень существенности, т.е. предельное значение искажений бухгалтерской отчетности, начиная с которого нельзя принимать на ее основе правильные решения. Установление четких и однозначных критериев существенности является одной из основных проблем методического характера в деятельности современных субъектов аудита. Обновленные в 2009 г. международные стандарты аудита (МСА) разделяют рассмотрение вопроса материальности (существенности): - при планировании и выполнении аудита - МСА 320 "Существенность при планировании и выполнении аудита"; - при оценке искажения в финансовой отчетности - МСА 450 "Оценка искажения, обнаруженного в процессе аудита". Международный стандарт аудита 320 описывает ответственность аудитора при применении концепции существенности во время планирования и выполнения аудита финансовой отчетности. МСА 450 поясняет, как концепция существенности должна быть применена при оценке эффекта обнаруженного искажения финансовой отчетности. Оба стандарта требуют от аудитора пересмотреть его отношение к порогу существенности в случае обнаружения информации, которая, будь она известна на этапе планирования, поменяла бы порог существенности. Вместе с тем ни в одном из стандартов не содержится более или менее конкретных подходов к расчету этого "порога существенности" по конкретной бухгалтерской (финансовой) отчетности аудируемого лица. В американской системе учета определение существенности статьи является одним из ключевых моментов при составлении финансовой отчетности. Для разъяснения этого понятия был принят ряд документов, в которых основное внимание уделено анализу не только количественных, но и качественных критериев существенности статьи. В концепции Комитета по стандартам финансовой отчетности N 2 "Качественные характеристики учетной информации" (FASB Concepts Statement N 2 Qualitative Characteristics of accounting information, далее - FASB 2) существенность определяется как важность упущений или ошибок в учетной информации, в результате которых "суждения разумного лица, принимающего решения на основе указанной информации, могут измениться". При определении существенности необходимо учитывать влияние всех факторов. Единого критерия существенности статьи, применимого во всех случаях, не существует. Статьи, являющиеся незначительными в количественном выражении и признаваемые несущественными в обычных, рутинных операциях, могут быть существенными, если они возникали при необычных обстоятельствах (п. 123 FASB 2). При этом чем важнее оцениваемая статья, тем тщательнее нужно выбирать количественные и качественные критерии для оценки существенности. Следовательно, в американской группе стандартов, как и в европейской, на сегодняшний день отсутствуют методические рекомендации, базирующиеся на едином подходе к определению существенности учетной информации. Поэтому существует необходимость исследовать научные работы отечественных и зарубежных ученых-экономистов, практикующих аудиторов по рассматриваемой проблеме. В истории международных и отечественных нормативных документов по аудиту, трудах ученых-экономистов, методиках аудиторских организаций и профессиональных аудиторских объединений существовали и используются до сих пор достаточно разнообразные подходы к установлению уровня существенности для отчетности в целом (или так называемого единого уровня существенности). Наиболее полная и универсальная классификация методик определения существенности в аудите представлена Е.А. Мизиковским и Ю.В. Границей [3]. Представим классификацию методов расчета единого уровня существенности на схеме (рис. 1).  Рисунок 1 - Классификация методов определения уровня существенности Точечный метод предполагает установление единственной границы, например 5% от прибыли до налогообложения. Существует мнение, что применение точечного метода приводит к принятию более формальных решений по причине того, что отклонение в большую сторону лишь на 1 руб. от установленной точки существенности является признаком недостоверности отчетности или принятия решения об отражении или неотражении отдельных показателей отчетности. Использование метода диапазонных значений делает принимаемое решение более гибким: если ошибка находится в диапазоне нижней и верхней границ существенности, например 1 - 2% валюты баланса, то аудитор, согласно ФПСАД N 4 "Существенность в аудите", должен будет расширить количество проводимых аудиторских процедур, чтобы принять обоснованное решение. Однако не ясно, какие дополнительные процедуры и в каком объеме нужно проводить и, главное, каким образом трактовать полученные результаты; по этой причине многие практикующие аудиторы и аудиторские организации считают, что применение диапазонных методик нецелесообразно. Индуктивный подход состоит в первоначальном определении существенности значимых статей проверяемого бухгалтерского баланса, а затем путем суммирования полученных значений существенности определяется общая существенность финансовой отчетности. При индуктивном подходе, связанном с оценкой систем учета и внутреннего контроля аудируемого лица, уровни существенности по наиболее значимым статьям перед суммированием корректируются пропорционально предварительно оцененному риску необнаружения по этим статьям (сальдо счетов, включенных в статью, оборотов по этим счетам и группам однотипных хозяйственных операций). Использование дедуктивного метода предполагает первоначальную установку общего уровня существенности бухгалтерской отчетности, который затем распределяется между значимыми статьями и счетами учета. При применении индуктивного метода вначале устанавливаются уровни существенности значимых статей отчетности и счетов бухгалтерского учета, а затем полученные значения суммируются и определяется общий уровень существенности бухгалтерской отчетности. Характеристика популярных среди отечественных и зарубежных аудиторов методик определения существенности в рамках дедуктивного подхода представлена в табл. 1. Таблица 1 Характеристика наиболее распространенных методик расчета уровня существенности в рамках дедуктивного подхода

Наиболее часто применяется методика, описанная в Правиле (стандарте) аудиторской деятельности "Существенность и аудиторский риск", одобренном Комиссией по аудиторской деятельности при Президенте РФ 22.01.1998, Протоколе N 2, утратившем силу в связи с принятием ФПСАД N 4 "Существенность в аудите". Согласно этой методике единый уровень существенности рассчитывается на основе пяти базовых показателей. Существует также методика, использующая 10 базовых показателей. Некоторые специалисты полагают, что базовый показатель для расчета уровня существенности должен зависеть от вида экономической деятельности организации [3]. В своих трудах они приводят наиболее значимые показатели для отдельных видов экономической деятельности. Например, для производственных организаций наиболее характерным показателем является выручка или валюта баланса, для торговли - прибыль от продаж (как видоизмененная торговая надбавка за минусом издержек), для бюджетных организаций - сумма активов или расходов. В качестве достоинства этого подхода отмечается снижение трудозатрат аудитора при расчете, а недостатком является то, что иногда определить значимую статью для характеристики деятельности не представляется возможным. Приведенные методики принципиально отличаются выбранными базовыми показателями, однако ни в одной из них не содержится аргументации выбора этих показателей. 4.2 Принципы и требования к разработке внутрифирменных стандартов аудитаВнутрифирменные стандарты аудиторской организации (далее - ВС) - это документы, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудита, принятые и утвержденные аудиторской организацией с целью обеспечения эффективности практической работы и ее адекватности требованиям правил (стандартов) аудиторской деятельности и внутренним стандартам, разработанным в аккредитованных аудиторских объединениях. Очевидно, что грамотно сформированный пакет ВС способствует повышению производительности труда работников аудиторской организации на всех его этапах. Отсутствие такого пакета ставит под сомнение соответствие аудиторских услуг, оказываемых организацией, общеустановленным стандартам, уровень профессионализма ее руководства, ведущих аудиторов. И наоборот, наличие пакета ВС, их методологического сопровождения служит показателем высокого профессионализма аудиторов. В состав ВС должны входить внутрифирменные стандарты, инструкции, методические разработки, пособия и другие документы, обязательные к применению в аудиторской организации. При установлении очередности разработки ВС следует исходить из принципа их значимости для аудиторской организации. Например, если в структуре объема работ увеличивается доля таких сопутствующих услуг, как ведение и восстановление учета, то возрастает необходимость в подготовке соответствующих инструктивных материалов, пособий и методических разработок. Немаловажную роль при определении состава и содержания ВС аудиторской деятельности играет квалификационный уровень сотрудников. Если около 50% из них являются ассистентами (помощниками) аудитора, то содержание ВС должно быть более детальным, а значительное место в тексте отведено подробному описанию технологии проведения аудита и сопутствующих услуг. Ведь одной из функций ВС является облегчение труда сотрудников аудиторской организации. Например, в качестве приложения к ВС "Планирование аудита" следует привести насколько возможно полную программу аудита, а к ВС "Документирование аудита" - "Перечень типичных ошибок". Разработка ВС должна быть поручена высокопрофессиональным сотрудникам (ведущим аудиторам), хорошо разбирающимся как в международных и российских стандартах аудиторской деятельности, так и в самой технологии аудита, располагающим отличными знаниями теории и практики по учету, аудиту, анализу, финансам и праву. Разработчик ВС ("мозговой центр") должен обладать творческо-аналитическим складом мышления, собственным стилем изложения материала и хорошо владеть аудиторской терминологией. Лицо, ответственное за разработку ВС, назначается руководством аудиторской организации. Целесообразно, чтобы оно же было назначено ответственным за контроль выполнения сотрудниками требований стандартов. На время разработки ВС ведущему аудитору следует назначить оплату труда на уровне не менее его среднемесячного годового заработка. Сотруднику, ответственному за разработку и контроль над соблюдением положений ВС, целесообразно назначить оплату в размере на уровне не менее среднемесячной оплаты труда ведущих аудиторов. ВС утверждаются приказом руководителя аудиторской организации и вступают в силу с момента утверждения. Все сотрудники аудиторской организации должны быть своевременно осведомлены об утверждении ВС. Аргументированное особое мнение ведущих аудиторов, не согласных с содержанием разработанных ВС, должно быть представлено в письменном виде с изложением альтернативного варианта решения задачи в первую очередь их разработчику, а в случае непринятия им соответствующих мер - руководству аудиторской организации. В целях улучшения внутрифирменного контроля полезно завести "Книгу внутрифирменного контроля за выполнением требований стандартов", в которой все сотрудники должны отметить факт ознакомления с содержанием каждого документа, введенного в состав пакета ВС, расписавшись в соответствующей графе, указав при этом также и дату ознакомления. Сотрудникам, игнорирующим положения ВС, делается замечание с указанием на необходимость соблюдения установленных требований; если это оказалось неэффективным, то выносится выговор с соответствующей формулировкой, затем - строгий выговор и, наконец, расторгается контракт о сотрудничестве с аудиторской организацией. Контроль за соблюдением сотрудниками положений ВС могут вести: - руководство аудиторской организации; - лицо, уполномоченное руководством; - разработчик внутрифирменных стандартов. В качестве одного из возможных вариантов рекомендуется следующий поэтапный порядок организации внутрифирменного контроля за соблюдением стандартов. На первом этапе ведущий аудитор контролирует работу ассистентов. На втором этапе сотрудник (специалист по методологии аудита) контролирует работу аудиторских групп. На третьем этапе руководитель аудиторской организации проверяет работу сотрудника, ответственного за внутрифирменный контроль качества аудита (специалиста по методологии аудита). С целью учета, специфики деятельности организации формированию пакета ВС должна предшествовать разработка базового ВС аудиторской деятельности "Требования, предъявляемые к внутрифирменным стандартам". В этом направлении российским аудиторам предстоит еще решить ряд задач как теоретического, так и практического характера. В частности, до сих пор ощущается дефицит хорошей научно-практической литературы по отраслевому аудиту, например аграрного сектора. Это связано с тем, что сельскохозяйственная производственная деятельность является одной из трудноподдающихся бухгалтерскому учету и аудиту. На многих сельскохозяйственных предприятиях не налажена работа системы внутреннего контроля, не соответствует предъявляемым требованиям уровень квалификации работников, занятых ведением бухгалтерского учета. Практика показывает, что почти каждое второе сельскохозяйственное предприятие в отдаленных регионах страны не имеет грамотно разработанной учетной политики. В этих условиях резко возрастает роль внешних проверок, в особенности внешнего независимого аудита. Разработка собственных внутрифирменных (или использование в качестве таковой ВС аккредитованных аудиторских объединений) позволяет аудиторским организациям: - полнее соблюдать требования правил (стандартов) аудиторской деятельности; - уменьшить трудоемкость работ аудиторов; - использовать в качестве инструментария вспомогательные рабочие документы технического характера (вопросники, таблицы); - обеспечить дополнительный контроль за работой ассистентов аудитора; - оптимизировать технологию и организацию проведения аудита; - содействовать внедрению в аудиторскую практику новых научных достижений и технологий; - укрепить общественный престиж профессии. Разработке и практическому применению подлежат все ВС, по которым содержатся прямые указания на необходимость раскрытия основных принципов, приемов и методов работы аудиторской организации в федеральных стандартах аудиторской деятельности. К ним относятся такие стандарты, как "Планирование аудита", "Учет требований нормативных правовых актов Российской Федерации в ходе аудита", "Документирование аудита", "Существенность в аудите", "Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом", "Аудиторские доказательства", "Аналитические процедуры", "Аудиторская выборка", "Применимость допущения непрерывности деятельности аудируемого лица" и др. Федеральные правила (стандарты) аудиторской деятельности, не содержащие прямых указаний на необходимость дальнейшей детализации содержащихся в них положений, могут использоваться аудиторской фирмой непосредственно в качестве внутренних. К ним относятся следующие федеральные стандарты: - N 1 "Цель и основные принципы аудита финансовой (бухгалтерской) отчетности"; - N 6 "Аудиторское заключение по финансовой (бухгалтерской) отчетности"; - N 9 "Аффилированные лица"; - N 10 "События после отчетной даты"; - N 11 "Применимость допущения непрерывности деятельности аудируемого лица"; - N 12 "Согласование условий проведения аудита"; - N 13 "Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита"; - N 14 "Учет требований нормативных правовых актов Российской Федерации в ходе аудита"; - N 21 "Особенности аудита оценочных значений"; - N 23 "Заявления и разъяснения руководства аудируемого лица"; - N 24 "Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами"; - N 26 "Сопоставимые данные в финансовой (бухгалтерской) отчетности"; - N 27 "Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность"; - N 28 "Использование результатов работы другого аудитора"; - N 29 "Рассмотрение работы внутреннего аудита"; - N 31 "Компиляция финансовой информации"). Программа формирования пакета ВС должна включать названия стандартов и срок их разработки, например: - базовый "Требования, предъявляемые к внутрифирменным стандартам" - сентябрь 2012 г.; - "Планирование аудита" - июль 2012 г.; - "Документирование аудита" - август 2012 г.; - "Существенность и аудиторский риск" - октябрь 2012 г.; - "Аудиторская выборка" - ноябрь 2012 г.; - "Аудиторские доказательства" - декабрь 2012 г. При разработке ВС необходимо соблюдать принципы их преемственности и непротиворечивости. Каждый последующий стандарт должен опираться на ранее принятые, обеспечивать согласованность и взаимосвязь с остальными стандартами. Например, в первую очередь формируются стандарты, содержащие общие положения по аудиту ("Требования, предъявляемые к внутрифирменным стандартам", "Внутрифирменная этика аудитора", "Внутрифирменный контроль качества аудита"). Во вторую очередь - устанавливающие порядок проведения аудита ("Планирование аудита", "Документирование аудита", "Существенность и аудиторский риск", "Аналитические процедуры"). В третью - определяющие способы, порядок составления выводов и заключений аудитора ("Порядок составления аудиторского заключения о бухгалтерской отчетности", "Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита", "Прочая информация о документах, содержащих проаудированную бухгалтерскую отчетность"). В четвертую очередь - специализированные стандарты ("Аудит строительных организаций", "Аудит сельскохозяйственных организаций", "Аудит предприятий общественного питания"). В пятую очередь - устанавливающие порядок оказания сопутствующих аудиторских услуг ("Проведение финансовых ревизий", "Анализ финансово-хозяйственной деятельности", "Услуги в области налогового учета", "Консультационные услуги по вопросам финансового управления"). В шестую очередь - стандарты по образованию и подготовке кадров ("Образование аудитора", "Требования к профессиональному уровню аудиторов и специалистов", "Повышение квалификации сотрудников"). Готовые ВС следует сброшюровать. На титульном листе указываются: - бланк или угловой штамп аудиторской организации, логотип, фирменное наименование; - утверждающая надпись, дата и подпись руководителя аудиторской организации; - полное наименование стандарта (номер, индекс, код); - разработчик (фамилия, имя, отчество, ученое звание, должность); - место издания (название города, в котором находится аудиторская организация). Структура ВС устанавливается руководством аудиторской организации или самим разработчиком и может содержать, например, следующие разделы. 1. Общие положения. 1.1. Обоснование актуальности разработки стандарта. 1.2. Цели и задачи стандарта. 1.3. Сфера применения стандарта. 1.4. Взаимосвязь с другими стандартами (в том числе международными). 1.5. Преемственность с ранее действовавшими нормативными актами и ВС. 1.6. Срок действия стандарта. 2. Содержание. 2.1. Основные понятия и определения. 2.2. Основные требования. 2.3. Методология решения поставленной задачи. Согласно законодательству многих стран и международным соглашениям в области защиты объектов интеллектуальной собственности ВС представляют собой коммерческую тайну, в разработку которой вложены большие средства. Поэтому целесообразно со всеми сотрудниками аудиторской организации заключать договор, согласно которому последние берут на себя ответственность не разглашать содержание ВС и не использовать их вне деятельности данной организации. Разработка ВС должна завершаться составлением приказа об утверждении стандартов, подписанного руководителем организации, а необходимость применения указанных стандартов должна быть оговорена в контракте или в другом документе, регламентирующем рабочие отношения между аудитором и администрацией. Главными принципами, положенными в основу любых ВС, должны стать: независимость, профессионализм, соблюдение этики поведения, обоснованность мнения, точность предоставления информации и доброжелательность по отношению к клиенту. Ценовая политика с описанием способов определения договорной стоимости аудиторских услуг занимает особое место в стандартах, поскольку стоимость должна зависеть от сложности и объема оказываемых услуг, квалификации, опыта, профессионального авторитета и степени ответственности аудитора и аудиторской организации. Важным направлением в области ВС может стать разработка порядка документооборота в организации с указанием должностных лиц, ответственных за процесс подготовки, проведения и завершения аудита, за соблюдение правил документооборота. В целом ВС способствуют улучшению качества внутрифирменного контроля аудита, устраняют возможности возникновения межличностных конфликтов, нередко возникающих из-за неурегулированности некоторых значимых вопросов между: - сотрудниками и администрацией аудиторской организации; - аудиторской организацией и контролирующими органами; - экономическим субъектом, аудиторской организацией и организациями, защищающими общественные интересы; - самими аудиторами. И хотя существует мнение, что разработка ВС под силу только крупным аудиторским фирмам с большим научным потенциалом, нам представляется, что работу в этом направлении следует вести также и средним, и малым аудиторским организациям, а также индивидуальным предпринимателям, занимающимся аудиторской деятельностью. 2. Внутрифирменный стандарт расчета уровня существенностиАудитор оценивает то, что является существенным, по своему профессиональному суждению. При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений. Тем не менее как значение (количество), так и характер (качество) искажений должны приниматься во внимание. Примерами качественных искажений являются: - недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием; - отсутствие раскрытия информации о нарушении нормативных требований, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица. 5. Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые в совокупности могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. Например, ошибка в процедуре, проводимой в конце месяца, может указывать на возможное существенное искажение, которое возникнет в том случае, если такая ошибка будет повторяться каждый месяц. 6. Аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации. На существенность могут оказывать влияние нормативные правовые акты Российской Федерации, а также факторы, имеющие отношение к отдельным счетам бухгалтерского учета финансовой (бухгалтерской) отчетности и взаимосвязям между ними. В зависимости от рассматриваемого аспекта финансовой (бухгалтерской) отчетности возможны различные уровни существенности. 7. Аудитору следует принимать во внимание существенность при: - определении характера, сроков проведения и объема аудиторских процедур; - оценке последствий искажений. Взаимосвязь между существенностью и аудиторским риском 8. При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло бы повлечь существенное искажение финансовой (бухгалтерской) отчетности. Аудиторская оценка существенности, относящаяся к отдельным счетам бухгалтерского учета и группам однотипных операций, помогает аудитору решить, какие показатели финансовой (бухгалтерской) отчетности проверять, как использовать выборочную проверку и аналитические процедуры и т.д. Это позволяет аудитору выбрать аудиторские процедуры, которые, как предполагается, в совокупности уменьшат аудиторский риск до приемлемо низкого уровня. 9. Между существенностью и аудиторским риском существует обратная зависимость, т.е. чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур. Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается. Аудитор компенсирует это либо снизив предварительно оцененный уровень риска средств контроля там, где это, возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов средств контроля, либо снизив риск необнаружения искажений путем изменения характера, сроков проведения и объема запланированных процедур проверки по существу. Существенность и аудиторский риск при оценке аудиторских доказательств 10. Оценка существенности и аудиторского риска на начальной стадии планирования может отличаться от такой оценки после подведения итогов аудиторских процедур. Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по результатам аудита. Например, если аудиторская проверка планируется до конца отчетного периода, то аудитор может только прогнозировать результаты хозяйственной деятельности и финансовое положение аудируемого лица. Если фактические результаты деятельности и финансовое положение окажутся в значительной степени отличными от прогнозируемых, то оценки существенности и аудиторского риска могут измениться. Кроме того, аудитор при планировании своей работы может намеренно устанавливать приемлемый уровень существенности на уровне более низком, чем тот, который предполагается использовать для оценки результатов аудита. Это может быть сделано в целях уменьшения вероятности необнаружения искажений, а также в целях предоставления аудитору некоторой степени безопасности при оценке последствий искажений, обнаруженных в процессе аудита. Оценка последствий искажений 11. При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной. 12. Совокупность неисправленных искажений включает: конкретные искажения, выявленные аудитором, включая результаты неисправленных искажений, выявленных во время предыдущего аудита; наилучшую аудиторскую оценку прочих искажений, которые не могут быть конкретно определены (т.е. прогнозируемые ошибки). 13. Если аудитор приходит к выводу, что искажения могут оказаться существенными, то ему необходимо снизить аудиторский риск посредством проведения дополнительных аудиторских процедур или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность. Руководство вправе внести поправки в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений. 14. Если руководство аудируемого лица отказывается вносить поправки в финансовую (бухгалтерскую) отчетность, а результаты расширенных (дополнительных) аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, то аудитору следует рассмотреть вопрос о надлежащей модификации аудиторского заключения в соответствии с федеральным Правилом (стандартом) аудиторской деятельности "Аудиторское заключение по финансовой (бухгалтерской) отчетности". 15. Если совокупность неисправленных искажений, выявленных аудитором, приближается к уровню существенности, то аудитору необходимо определить, существует ли вероятность того, что необнаруженные искажения, рассматриваемые вместе с совокупными обнаруженными, но не справленными искажениями, могут превысить уровень существенности, определенный аудитором. Следовательно, по мере того, как совокупные неисправленные искажения приближаются к уровню существенности, аудитор должен рассмотреть вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений. Литература1. Об аудиторской деятельности: Федеральный закон от 30.12.2008 N 307-ФЗ. 2.. Об утверждении федеральных правил (стандартов) аудиторской деятельности: Постановление Правительства Российской Федерации от 23.09.2010 N 696. 3. Додж Р. Краткое руководство по стандартам и нормам аудита. - М.: Финансы и статистика, ЮНИТИ, 2012. 2. Краев А.В., Краева О.А., Богомолов А.М. Аудит. Внутрифирменные стандарты. - М.: Книга-сервис, 2012. 3. Панкова С.В. Международные стандарты аудита: Учебное пособие. - М.: Экономист, 2013. 4. Подольский В.И., Савин А.А. Аудит: Учебник. - М.: Экономист, 2007. |