лексика. Материальнопроизводственные запасы

Скачать 0.71 Mb. Скачать 0.71 Mb.

|

|

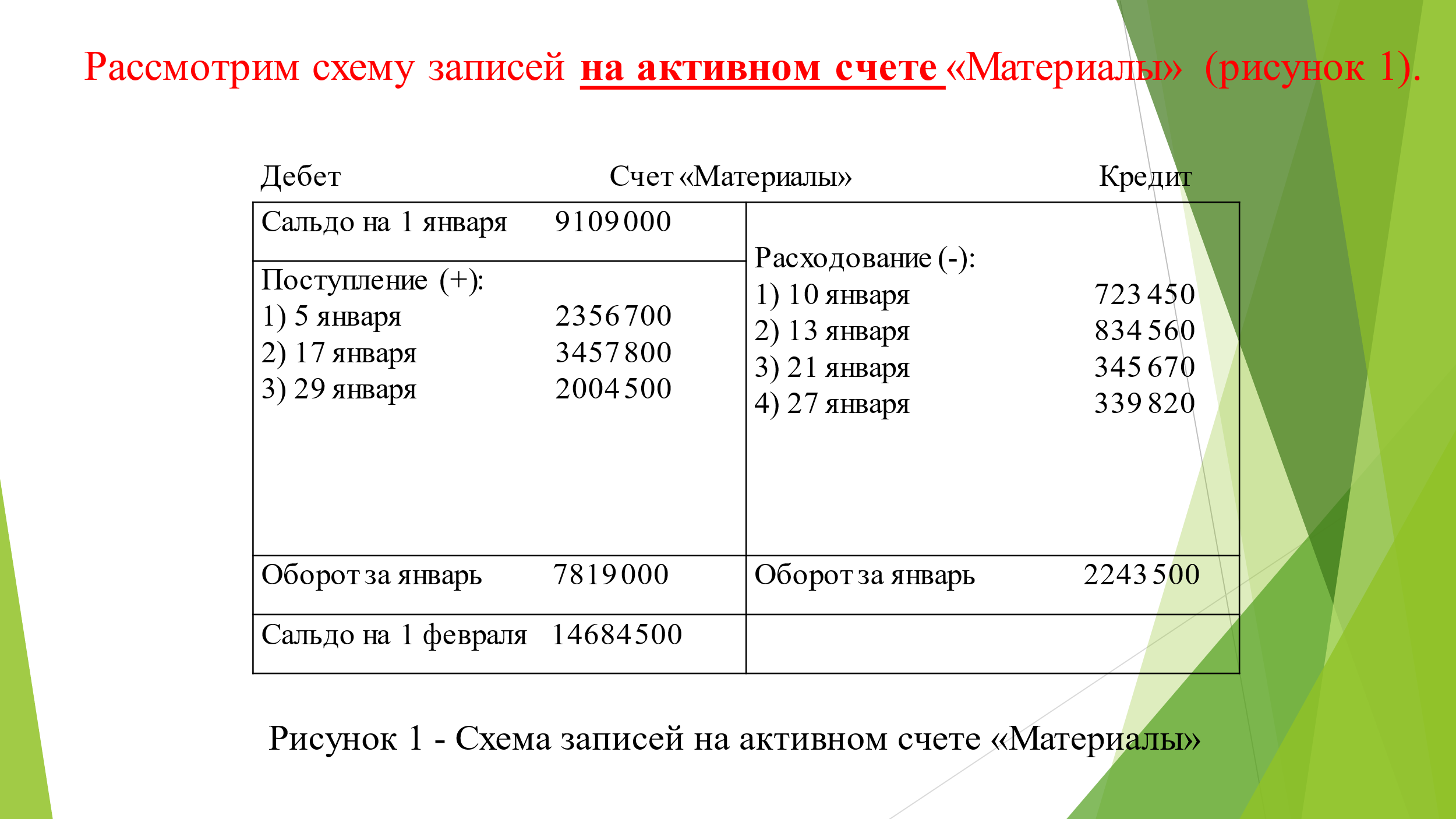

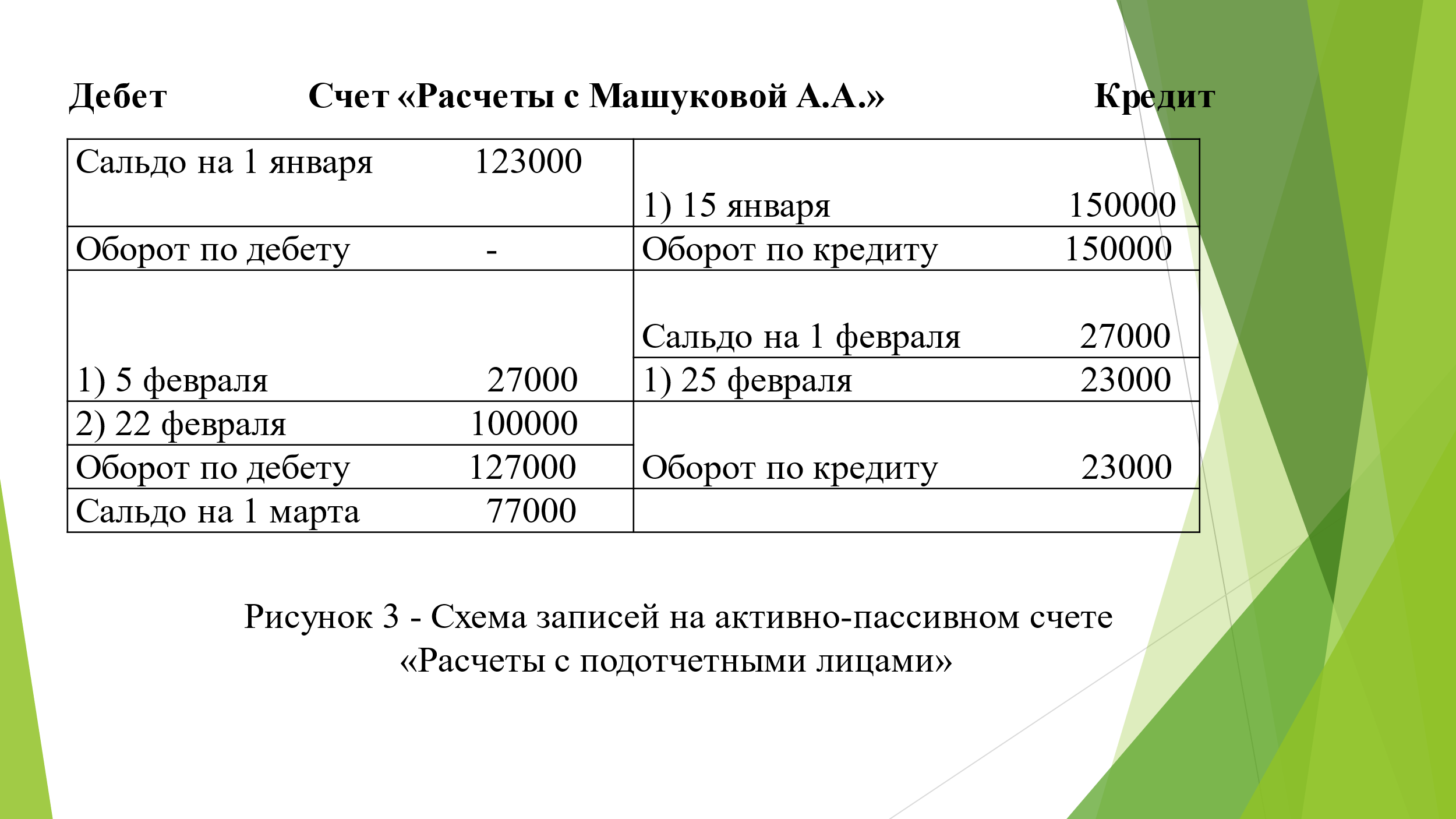

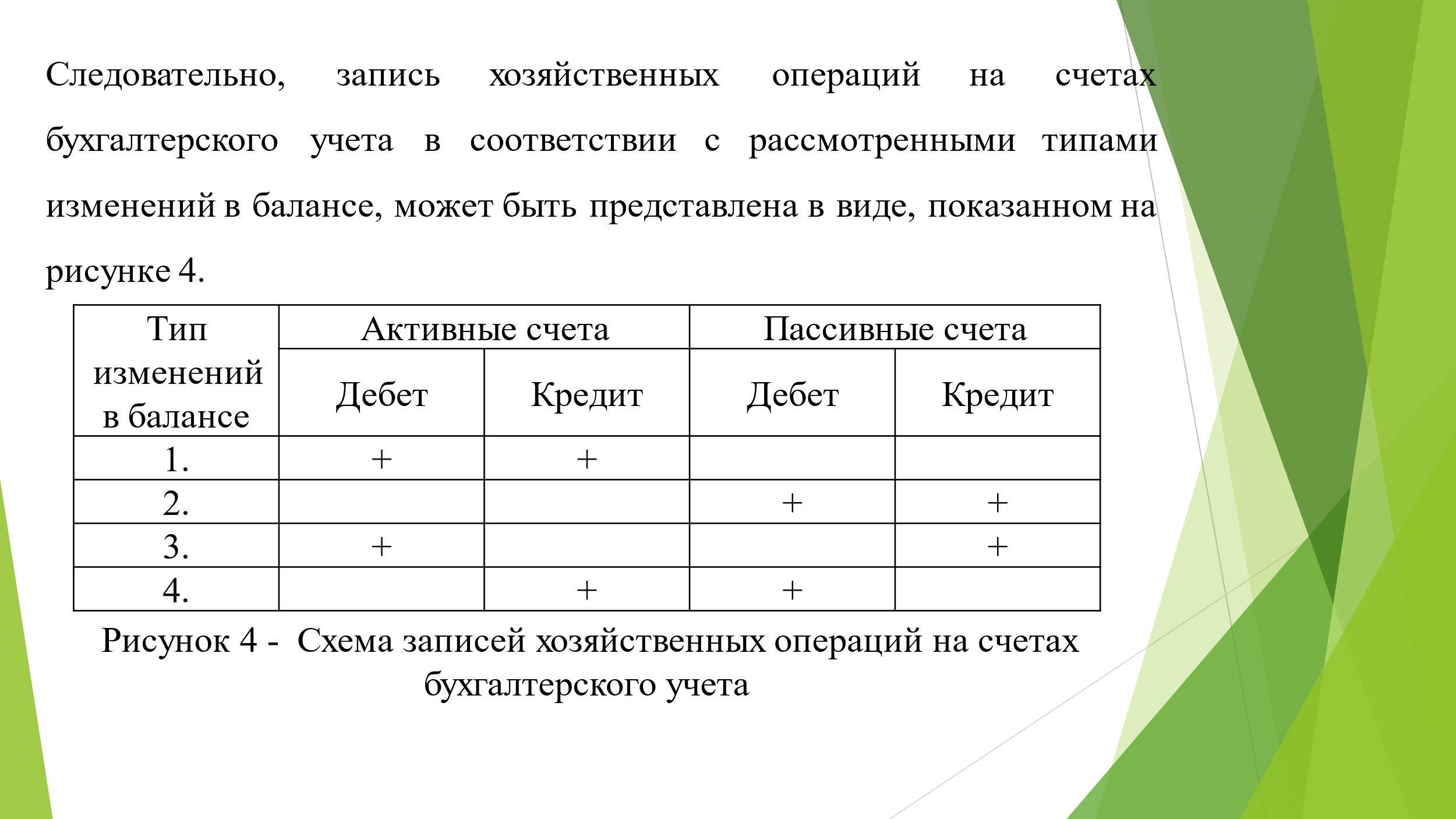

4. Предоставленные займы - представляют собой передачу одной организации другой денежных средств(денежных займов) или материально-производственных ценностей(натуральный займ) на определённый срок и на условиях возврата и установленного дохода (процент) в пользу заимодавца. Существуют и другие виды долгосрочных вложений. В группу прочие внеоборотные активы входит имущество и вложения, не нашедшие своего отражения в перечисленных группах имущества. В частности здесь может быть учтена дебиторская задолженность арендатора за основные средства, переданные ему на условиях долгосрочной аренды с правом выкупа. В составе имущества (активов организации) кроме внеоборотных активов большой удельный вес занимают оборотные активы, в состав которых входит: - материально-производственные запасы -денежные средства -дебиторская задолженность -затраты и расходы, связанные с осуществляется производства и продаж. Это объясняется тем, что эта группа имущества находится в постоянном кругооборот (товар-деньги-товар), последовательно переходя из одной стадии кругооборота в другую. В кругообороте оборотных средств три стадии: 1. Заготовление 2. Производство 3. Продажа На стадии заготовления оборотные средства приобретают форму производственных или товарных запасов в размерах необходимых для осуществления бесперебойных процессов производства и продажи. Заготовленные производственные запасы(сырьё, материалы и др.) передают на вторую стадию кругооборота оборотных средств - стадию производства, где оборотные средства приобретают форму "незавершённого производства", т.е. включаются в затраты на производство готовой продукции, составляют значительную часть еë фактической себестоимости. После окончания производственного процесса получают готовую продукцию(продукция вышедшая из процесса производства), значительная часть которой представляет собой товарную продукцию (готова я продукция, предназначенная для реализации либо вся, либо еë часть). Таким образом, полученная из производства готовая продукция, а также специально заготовленные товарные запасы поступают на третью и последнюю стадию кругооборота - стадию продажи. Счета бухгалтерского учета Оборотные активы – это такие предметы и продукты труда, которые участвуют в деятельности организации всего лишь один раз и при этом сразу видоизменяются, сразу теряют свою форму, сразу передают свою стоимость издержкам производства и обращения, последовательно проходя стадии кругооборота. К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: - используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); - предназначенные для продажи; - используемые для управленческих нужд организации. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи. Полуфабрикаты — это часть материально-производственных запасов собственного производства, нуждающаяся в дополнительной обработке (при полном цикле производства). Молодняк животных, находящийся на выращивании, а также взрослый скот и молодняк, поставленный на откорм, представляют собой оборотные активы. Однако, эта группа оборотных активов имеет существенную особенность, которая заключается в том, что в процессе выращивания и откорма животные увеличивают свою живую массу и, следовательно, увеличивают свою стоимость. Это объясняется тем, что продукцией выращивания и откорма животных является прирост живой массы. Однако эта продукция не может существовать отдельно от животных, в связи с чем при учете прироста живой массы объектом бухгалтерского учета является животное. Стоимость животных определяется суммой затрат на их выращивание и откорм, которая все время увеличивается на стоимость прироста живой массы. Животные на выращивании и откорме являются единственным объектом бухгалтерского учета в составе оборотных активов («Производственные запасы»), которые в процессе своего функционирования могут переходить в состав внеоборотных активов (при переводе молодняка животных в основное стадо скота) и, наоборот, переходить из состава внеоборотных активов («Основные средства») в оборотные активы (при выбраковке скота основного стада и постановке его на откорм). Следовательно, молодняк животных и животные, находящиеся на откорме, систематически в процессе выращивания и откорма изменяют свою стоимость. К расходам будущих периодов относятся затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. В частности, к этой группе расходов относятся: - расходы, связанные с подготовкой и освоением производства новых видов продукции и технологических процессов; - арендная плата за последующие периоды; - расходы, связанные с неравномерно производимым в течение года ремонтом основных средств при создании организацией соответствующего резерва; - расходы по подписке на периодические издания и т.д. Участие оборотных средств на стадии производства приводит к выходу (выпуску) готовой продукции, которая передается на третью, последнюю стадию кругооборота оборотных средств - на стадию продажи, где оборотные активы приобретают форму денежных средств или дебиторской задолженности. Денежные средства организации могут размещать в кассе в виде наличности или денежных документов, а также на расчетных, валютных и специальных счетах в банках. В кассе организации хранятся денежные средства в пределах установленного лимита. Все свободные денежные средства организации хранят на расчетных счетах в банках, на которые поступают денежные средства наличным и безналичным путями от продажи готовой продукции и товаров, от оказания услуг и выполнения на сторону работ. Организации могут открывать неограниченное количество расчетных счетов на территории Российской Федерации. Валютные счета открываются в кредитных организациях на территории Российской Федерации и за ее пределами и предназначены для хранения денежных средств в иностранных валютах и совершения валютных операций. Валютные счета открываются по видам иностранных валют (например, «Валютный счет в долларах США», «Валютные счета в евро» и т. д.). Специальные счета открываются в кредитных организациях на территории Российской Федерации и за ее пределами и предназначены для хранения денежных средств и осуществления расчетов в отечественной и иностранной валюте. На специальных счетах в банках учитываются: - аккредитивы - часть денежных средств организации, выставленная в иногороднее отделение банка для расчетов с одним поставщиком за определенный вид товаров (услуг); - чековые книжки, на которых депонируются денежные средства, предназначенные для безналичных расчетов; - депозиты (депозитные счета), на которых организация размещает денежные средства на длительный срок под повышенный вкладной процент по сравнению с расчетными и валютными счетами. Дебиторская задолженность возникает в связи с тем, что момент продажи готовой продукции и товаров, оказания услуг и выполнения работ не всегда совпадает с моментом его оплаты. В связи с этим возникает дебиторская задолженность («дебитор» — это должник). К оборотным активам относятся краткосрочные финансовые вложения. К краткосрочным финансовым вложениям относятся те же экономические и учетные категории, которые относятся к долгосрочным финансовым инвестициям, только срок этих вложений, включая предоставление займов, не должен превышать 12 месяцев. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА  Все активы организации имеют различные источники образования, т.е. источники создания и появления в составе имущества хозяйствующего или экономического субъекта. В связи с этим все имущество (активы) организации можно классифицировать по источникам их образования. По определенным признакам все источники образования имущества организации подразделяются на собственные источники и заемные (привлечённые) обязательства, которые получили название «Пассивы». Источники образования собственного имущества организации получили название «Капитал», а источники образования заемного имущества: «Долгосрочные обязательства» и «Краткосрочные обязательства». В группу пассивов «Капитал и резервы» относятся следующие источники образования собственного имущества: ̵ уставный капитал; ̵ резервный капитал; ̵ добавочный капитал; ̵ целевое финансирование; ̵ резервы; ̵ нераспределенная прибыль. Уставный капитал общества в соответствии с гражданским законодательством определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. В зависимости от организационно-правовой формы организации при её создании формируется: - уставный капитал (в акционерных обществах, обществах с ограниченной ответственностью); - паевой фонд (в производственных потребительских кооперативах); - уставный фонд (в государственных и муниципальных предприятиях). Уставный капитал состоит из: - номинальной стоимости акций (в акционерных обществах); - вкладов участников (в обществах с ограниченной ответственностью); - паевых взносов (в производственных кооперативах). Резервный капитал создается как гарантия на вложенный в производство капитал и представляет собой часть нераспределенной прибыли (собственного капитала), зарезервированную для покрытия возможных убытков, непредвиденных расходов и обязательств. Величина резервного капитала зависит в основном от полученного организацией финансового результата, а также решения учредителей о его распределении и может изменяться из года в год. Резервный капитал по своей природе является страховым, он гарантирует благосостояние участников (акционеров) и обеспечивает страховой барьер для кредиторов в случае, если на эти цели не хватает прибыли. Под добавочным капиталом организации обычно понимают часть собственного капитала, которая выделена в качестве объекта бухгалтерского учета и показывает общую собственность всех участников предприятия, а также является самостоятельным показателем отчетности. Источниками формирования добавочного капитала являются: - суммы дооценки основных средств; - суммы разниц, образовавшихся в результате превышения суммы начисленной амортизации на дату переоценки основных средств над суммой амортизации основных средств, полученной путем индексации или прямого пересчета; - суммы эмиссионного дохода, полученного от превышения номинальной стоимости над рыночной стоимостью размещенных акций за минусом издержек, связанных с продажей акций; - суммы курсовых разниц в случае погашения задолженности по взносам в уставный капитал, выраженной в иностранной валюте. Целевое финансирование – это не только безвозмездное поступление денежных средств из государственного бюджета на мероприятия целевого назначения, но и поступления от различных юридических и физических лиц, включая спонсорскую помощь. Резервы создаются организациями за счет собственных источников и имеют строго целевое назначение: - резервы под снижение стоимости материальных ценностей создаются за счет доходов при снижении стоимости сырья, материалов, топлива, незавершенного производства, товаров, готовой продукции и др. ценностей при сопоставлении их с рыночной стоимостью; - резервы под обесценение финансовых вложений создаются организациями за счет доходов при снижении стоимости ценных бумаг (акций, облигаций и др.) при сопоставлении их с рыночной стоимостью; - резервы по сомнительным долгам создаются организациями за счет доходов для списания невостребованных долгов, признанных сомнительными. - резервы предстоящих расходов создаются организациями путем включения определенных сумм в затраты на производство и расходы на продажу. Важным моментом предпринимательской деятельности является определение финансовых результатов за определенный период. Нераспределенная прибыль представляет собой конечный финансовый результат, полученный по итогам деятельности организации, характеризующий увеличение капитала за отчетный год и за весь период деятельности хозяйствующего субъекта. Непокрытый убыток также представляет собой конечный финансовый результат, но уже характеризующий уменьшение капитала организации за отчетный период. Доходом признается увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов учредителей. Доходы группируются по двум направлениям: 1) доходы от обычных видов деятельности; 2) прочие доходы. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ (услуг), а также иные доходы, получение которых связано с ведением обычной деятельности организации. Удельный вес таких доходов в общей сумме, как правило, превышает 5-ти процентный критерий. Прочими доходами являются: —поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; —поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и др. видов интеллектуальной собственности; —поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам); —прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); —поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; —проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке; —штрафы, пени, неустойки (полученные) за нарушение условий договоров; —активы, полученные безвозмездно, в том числе по договору дарения; —поступления в возмещение причиненных организации убытков; —прибыль прошлых лет, выявленная в отчетном году; —суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; —курсовые (положительные) разницы; —сумма дооценки активов; —прочие доходы. Расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению учредителей. Расходы, как и доходы, группируются по двум направлениям: 1) расходы по обычным видам деятельности; 2) прочие расходы. Расходами по обычным видам деятельности являются расходы, связанные: —с изготовлением продукции и ее продажей; —приобретением и продажей товаров; —выполнением работ, оказанием услуг. Прочими расходами являются расходы, связанные: —с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; —предоставлением за плату прав, возникающих из патентов на изобретения и др. видов интеллектуальной собственности; —участием в уставных капиталах других организаций; —продажей и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; —оплатой услуг, оказываемых кредитными организациями; —отчислениями в оценочные резервы, создаваемых в соответствии с правилами бухгалтерского учета, а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности; —уплатой организацией процентов за предоставление ей в пользование денежных средств (кредитов, займов); —штрафы, пени, неустойки (уплаченные) за нарушение условий договоров; —возмещение причиненных организацией убытков; —убытки прошлых лет, признанные в отчетном году; —суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; —курсовые (отрицательные) разницы; —сумма уценки активов; —перечисление средств (взносов, выплат и т.д.), связанных с благотворительной и непроизводственной деятельностью; —прочие расходы. К доходам будущих периодов относятся доходы, полученные в отчетном году, но относящиеся к будущим отчетным периодам: - предстоящие поступления задолженности по недостачам, выявленным в отчетном периоде; - разница между взыскиваемой с виновных лиц суммой за недостающие денежные средства и иные материальные ценности и стоимостью, числящейся в текущем бухгалтерском учете организации; - арендная, квартирная платы и др. поступления в счет будущих периодов. Доходы, также как и расходы, формируют конечный финансовый результат деятельности организации – прибыль или убыток. Прибыль является положительным финансовым результатом деятельности организации в отчетном году и слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. Прибыль – основной источник формирования собственного имущества организации, создания и пополнения других капиталов. Убытки могу быть получены на последней стадии кругооборота оборотных средств – на стадии продажи. Сумма убытка определяется как разница между фактической себестоимостью проданной готовой продукции, товаров, оказанных услуг, выполненных работ и полученной выручкой по договорным ценам. Убытки подразделяются на убытки текущего (отчетного) года и убытки прошлых лет, т.е. не покрытые прибылью отчетного года. Убыток предполагает потерю имущества (активов) организации, но в то же время на сумму убытка может быть уменьшена прибыль хозяйствующего субъекта. К источникам образования заемного и привлеченного имущества (обязательства), или пассивам, относятся кредиты банков и займы, а также кредиторская задолженность юридических и физических лиц. Кредиты банков и займы подразделяются на долгосрочные (долгосрочные обязательства) и краткосрочные (краткосрочные обязательства). Кредиты банков представляют собой денежные ссуды, предоставленные организациям на основе следующих принципов: 1. Срочность, т.е. кредит выдается на определенный срок: краткосрочный до 1 года, долгосрочный – свыше 1 года. 2. Возвратность, т.е. при наступлении срока платежа кредит должен быть погашен. 3. Платность, т.е. за пользование банковским кредитом взимается определенный процент. 4. Материальная обеспеченность, т.е. выданный банком кредит должен быть обеспечен наличием в организации материальных ценностей, произведенных затрат или обеспечен гарантийным обязательством третьего лица. 5. Целевое использование, т.е. полученный организацией кредит должен быть использован только на те цели и на те нужды, на которые он был получен. Займы представляют собой коммерческий кредит. Сущность коммерческого кредита состоит в том, что одна организация (заимодавец) при наличии соответствующей лицензии может предоставить другой организации (заемщику) денежную или натуральную ссуду. При коммерческом кредитовании действуют первые четыре принципа банковского кредитования. В состав краткосрочных обязательств включается кредиторская задолженность юридических и физических лиц, срок погашения которой не должен превышать 12 месяцев, а в состав долгосрочных обязательств включается кредиторская задолженность со сроком погашения более чем через 12 месяцев после отчетной даты. Кредиторская задолженность может возникать перед: - поставщиками за полученные, но не оплаченные материально-производственные ценности; - подрядчиками за выполненные, но не оплаченные работы, услуги; - бюджетом по уплате различных налогов и сборов; - участниками (учредителями) по выплате доходов; - работниками организации по оплате труда; - прочими кредиторами. Таким образом, ознакомившись с составом имущества по видам и размещению (активом) и источниками его образования (пассивом) можно сделать вывод об обязательном равенстве активов и пассивов. 1.Счета активные, пассивные и активно-пассивные. 2.Сущность и контрольное значение двойной записи операций на счетах. 1 Счета активные, пассивные и активно-пассивные Счета бухгалтерского учета представляют собой способ экономической группировки, оперативного контроля и текущего отражения наличия и совершаемых хозяйственно-финансовых операций с активами (имуществом) и пассивами (капиталом, резервом и обязательствами). Записи на счетах бухгалтерского учета могут производиться в книгах бухгалтерского учета, специальных журналах-ордерах, ведомостях, на карточках или на свободных листах определенной формы. По соответствующим признакам все счета бухгалтерского учета следует классифицировать: 1.по отношению к балансу 2.по объему содержащейся информации (синтетические, субсчета, аналитические) 3.по экономическому содержанию (внеоборотные активы, производственные запасы, затраты на производство, готовая продукция и товары, денежные средства, расчеты, капитал, финансовые результаты). В связи с тем, что бухгалтерский баланс состоит из актива и пассива, все балансовые счета подразделяются на счета активные, пассивные и активно-пассивные. В активе баланса, как известно, учитывается имущество организаций, следовательно, на активных счетах учитываются основные средства, запасы материально-производственных ценностей, затраты, денежные средства и т. д., то есть все имущество организаций по видам и размещению, нашедшие свое отражение в активе баланса. В пассиве баланса, как известно, учитываются источники образования имущества организации. Следовательно, на пассивных счетах учитываются источники образования имущества организации – уставный капитал, добавочный капитал, резервный капитал, кредиты банков, займы и т. д. На активно-пассивных счетах учитываются расчеты с другими предприятиями, учреждениями, организациями, лицами, которые на определенный момент могут быть дебиторами или кредиторами, а также финансовые результаты от деятельности организаций, прибыль или убыток, доходы или расходы и т. д. Бухгалтерский счет представляет собой двухстороннюю таблицу. Левая сторона таблицы называется «Дебет» (лат. debet – он должен, имею), отсюда дебитор – должник или заемщик. Правая сторона таблицы называется «Кредит» (лат. credit – он верит, доверяет), отсюда кредитор – заимодавец, т.е. лицо, давшее деньги или ценности другому лицу. Сумма хозяйственных операций, записанных по счету за определенный период отдельно по дебету и кредиту, называется ОБОРОТОМ. Остаток хозяйственных средств и источников на счете называется «САЛЬДО». «Сальдо» - слово итальянского происхождения, означает «расчет» и показывает разницу между дебетовым и кредитовыми оборотами. Сальдо может быть начальным (на начало отчетного период) и конечным (по окончании отчетного периода). Открыть бухгалтерский счет означает записать в таблицу этого счета название и шифр счета, а так же сумму, характеризующую начальное состояние объекта. На активных счетах по дебетовой стороне записывается первоначальный остаток средств или стоимость незавершенного производства, а также все хозяйственные операции, отражающие увеличение остатка средств предприятия и увеличение затрат на производство, обращение и капитальные вложения. По кредитовой стороне активного счета, в зависимости от объекта учета, производятся записи хозяйственных операций, отражающие уменьшение израсходованных материально-производственных ценностей и т. д.), а также стоимость оприходованных выстроенных и приобретенных основных средств, полученной из производства готовой продукции и т. д.  Как видно из рисунка, по счету «Материалы» первоначальное сальдо (на 1 января) составляло 9109000 руб. Записи на счетах производятся в течение месяца, что позволяет вывести сальдо на любое число месяца. В течение января на предприятие поступило материалов на сумму 7819000 руб. и выбыло на сумму 2243500 руб. Дебетовый оборот по активному счету «Материалы» показывает стоимость поступивших в организацию материалов, а кредитовый оборот –стоимость выбывших, списанных, израсходованных материалов. Для того, чтобы вывести сальдо на активном счете, надо к первоначальному сальдо по дебету прибавить оборот по дебету и вычесть оборот по кредиту. Сальдо на активных счетах может быть только дебетовым или равным «0». В нашем примере дебетовое сальдо на 1 февраля составит 14684500 руб. (9109000 руб.+7819000 руб.-2243500 руб.). Как видно из рисунка, по счету «Расчеты по краткосрочным кредитам и займам» первоначальное сальдо (1 января) составляло 1000000 руб. (задолженность организации банку по полученной ссуде). В течение января предприятие получило кредитов (ссуд) на сумму 3000000 руб. (кредитовый оборот) и погасило кредитов (ссуд) на сумму 1500000 руб. (дебетовый оборот). В нашем примере кредитовое сальдо на 1 февраля составит 2500000 руб. (1000000 руб.+3000000 руб.-1500000 руб.). На активно-пассивных счетах значение и содержание записей по дебету и кредиту зависит от объекта учета. Например, на счете финансовых результатов «Прибыли и убытки» по кредитовой стороне будет учитываться остаток прибыли и ее получение (увеличение) из различных источников. По дебетовой стороне будет учитываться остаток убытка и его получение (увеличение) по различным причинам или уменьшение прибыли за счет полученных убытков в текущем году. На счетах по учету расчетов с различными предприятиями, организациями, учреждениями и лицами по дебетовой стороне записывается остаток дебиторской задолженности, ее увеличение или уменьшение кредиторской задолженности. По кредитовой стороне записывается остаток кредиторской задолженности, ее увеличение или уменьшение дебиторской задолженности. Рассмотрим схему записей на активно-пассивном счете «Расчеты с подотчетным лицом Машуковой А. А. (рисунок 3).  Как видно из рисунка, на 1 января за подотчетным лицом учитывалась дебиторская задолженность в сумме 123000 руб. В январе месяце А. А. Машукова представила отчет на сумму 150000 руб. и по состоянию на 1 февраля стала кредитором на сумму 27000 руб. (150000 руб. – 123000 руб.). 5 февраля организация погасила свою задолженность перед подотчетным лицом, выдав ей 27000 руб., а 22 февраля, получив под отчет 100000 руб., А. А. Машукова вновь стала дебитором на эту сумму. 25 февраля она уменьшила свою дебиторскую задолженность, представив отчет на 23000 руб. На 1 марта А. А. Машукова осталась дебитором на сумму 77000 руб., т.е. кредитовое сальдо 27000 руб. плюс оборот по кредиту 23000 руб. и минус оборот по дебету 127000 руб. и определит дебетовое сальдо на 1 марта в сумме 77000 руб. По истечении месяца на каждом счете подсчитываются обороты за месяц и выводится сальдо (остаток) на первое число следующего месяца (счет закрывается). Обороты и сальдо следует подчеркивать, отделяя от предыдущих записей. Записи на счетах бухгалтерского учета производятся на основании документов, отчетов кассиров, кладовщиков, бухгалтеров цехов, прорабов и других материально-ответственных лиц. Кроме счетов, на которых учитываются имущество, принадлежащее организации, и источники образования этого же имущества (в теории и практике бухгалтерского учета эти счета называются «балансовыми») находят свое применение счета, получившие название «Забалансовые счета». Забалансовые счета не имеют граф «дебет» и «кредит» и для производства записей используются графы «приход» и «расход». На забалансовых счетах учитываются материально-производственные ценности, не принадлежащие организации (например, «Арендованные основные средства», «Материалы, принятые в переработку», «Товары, принятые на комиссию» и другие). Кроме того, на забалансовых счетах может осуществляться контроль за отдельными операциями, которые не учитываются на балансовых счетах (например, «Бланки строгой отчетности», «Износ основных средств» и другие), а также счета по учету условных прав и обязательств («Списанная в убыток задолженность неплатежеспособных дебиторов» и др.) 2. Сущность и контрольное значение двойной записи операций на счетах Между счетами бухгалтерского учета и бухгалтерским балансом имеется самая тесная взаимосвязь, которая выражается в следующем: Все изменения в статьях баланса вызываются записями на счетах бухгалтерского учета. Так, первый тип изменений в балансе происходит в результате записей на активных счетах. Например, получено в кассу с расчетного счета 500000 руб. Эта запись на счетах бухгалтерского учета будет произведена следующим образом: Дебет счета «Касса» - 500000 руб. Кредит счета «Расчетные счета» - 500000 руб. Второй тип изменений в балансе происходит в результате записей на пассивных счетах. Например, часть прибыли в сумме 100 000 руб. присоединена к резервному капиталу. Эта запись на счетах бухгалтерского учета будет произведена следующим образом: Дебет счета «Нераспределенная прибыль (непокрытый убыток)» - 100000 руб. Кредит счета «Резервный капитал» - 100000 руб. Третий тип изменений в балансе происходит в результате записей на активных и пассивных счетах в сторону увеличения. Например, приобретены у поставщика материалы на сумму 15000 руб. Эта запись на счетах бухгалтерского учета будет произведена следующим образом: Дебет счета «Материалы» - 15000 руб. Кредит счета «Расчеты с поставщиками и подрядчиками» - 15000 руб Четвертый тип изменений в балансе происходит в результате записей на активным и пассивным счетах в сторону уменьшения. Например, перечислено с расчетного счета в порядке погашения краткосрочного кредита банка 500000 руб. Эта запись на счетах бухгалтерского учета будет произведена следующим образом: Дебет счета «Расчеты по краткосрочным кредитам и займам» - 500000 руб. Кредит счета «Расчетные счета» - 500000 руб.  Любая хозяйственная и финансовая операции вызывает изменения, по крайней мере, на двух счетах бухгалтерского учета. Причем, эти изменения производятся путем записей по дебету одного счета и кредиту другого счета. Такая запись приводит к равновеликим изменениям не только на двух счетах бухгалтерского учета, но и на двух статьях бухгалтерского баланса. Следовательно, на счетах бухгалтерского учета, открытых по наименованию статей бухгалтерского баланса, хозяйственные операции вызывают такие же двойственные изменения. Эти изменения, отражаемые на счетах бухгалтерского учета, получили название «принцип двойной записи». ДВОЙНАЯ ЗАПИСЬ – это способ взаимосвязанного одновременного отражения хозяйственных и финансовых операций на дебете одного счета и кредите другого счета обязательно в одинаковых суммах. Взаимосвязь между счетами при записи на них хозяйственных и финансовых операций называется КОРРЕСПОНДЕНЦИЕЙ СЧЕТОВ, а краткая форма выражения этой корреспонденции счетов путем названия дебетуемого и кредитуемого счетов с указанием суммы называется СЧЕТНОЙ ФОРМУЛОЙ (проводкой). Корреспонденция счетов, в которой один счет дебетуется, а другой кредитуется обязательно в равных суммах, называется ПРОСТОЙ СЧЕТНОЙ ФОРМУЛОЙ (простой проводкой). Например, списаны материалы, израсходованные на строительство – 700000 руб. Дебет счета «Вложения во внеоборотные активы» - 700000 руб. Кредит счета «Материалы» - 700000 руб. Корреспонденция счетов, когда один счет дебетуется, а два и более кредитуются, или, наоборот, два и более дебетуются, а один – кредитуется обязательно на равную сумму, называются СЛОЖНОЙ СЧЕТНОЙ ФОРМУЛОЙ (сложной проводкой). Например, поступили в кассу наличные деньги в сумме 2500000 руб., в том числе с расчетного счета 1000000 руб. и краткосрочный кредит банка – 1500000 руб.: Дебет счета «Касса» - 2500000 руб. Кредит счета «Расчетные счета» - 1000000 руб. Кредит счета «Расчеты по краткосрочным кредитам и займам»- 1500000 руб. |