Реферат НИНА. Механизмы управления инфляционными процессами

Скачать 2.84 Mb. Скачать 2.84 Mb.

|

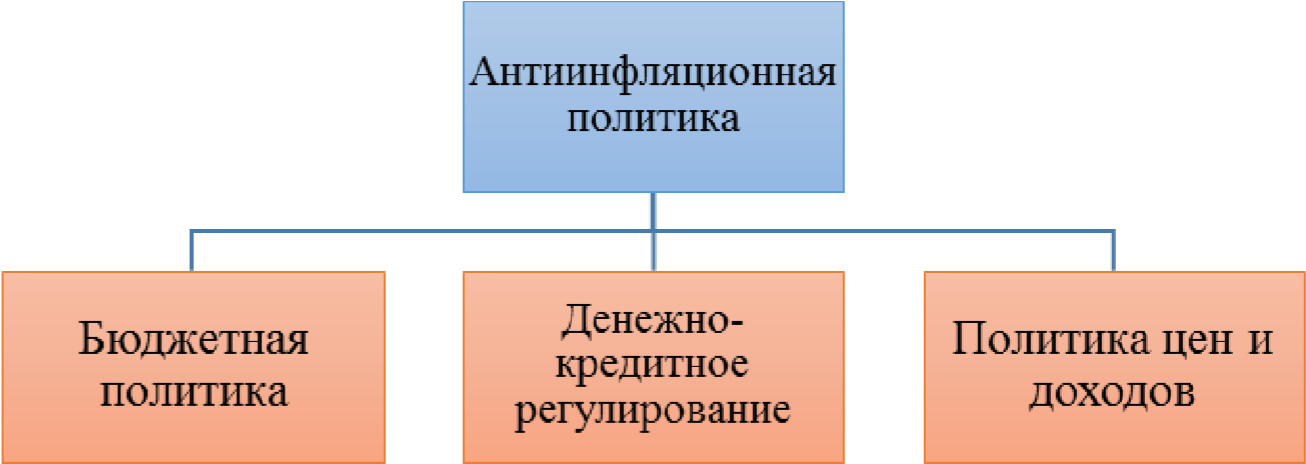

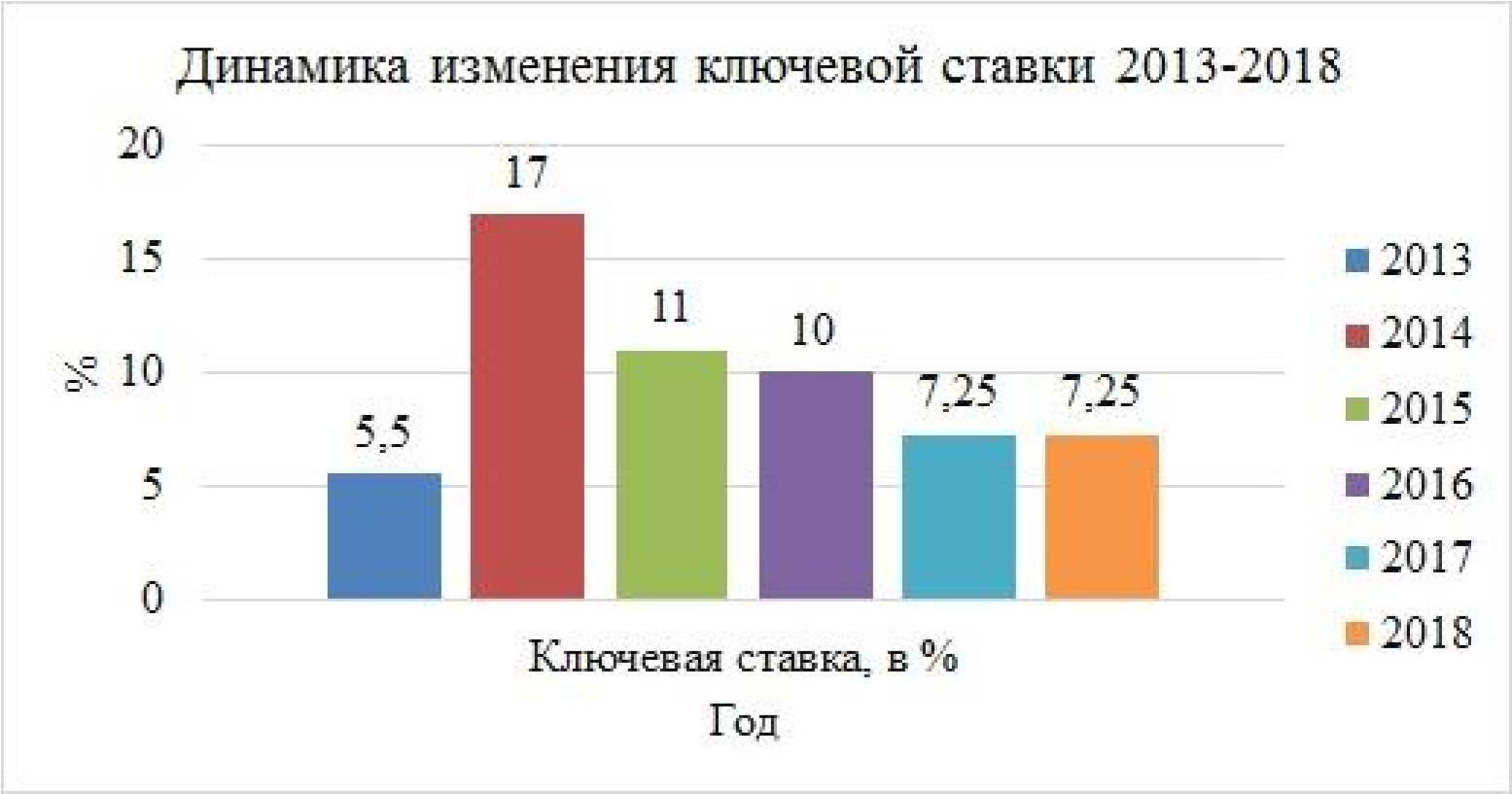

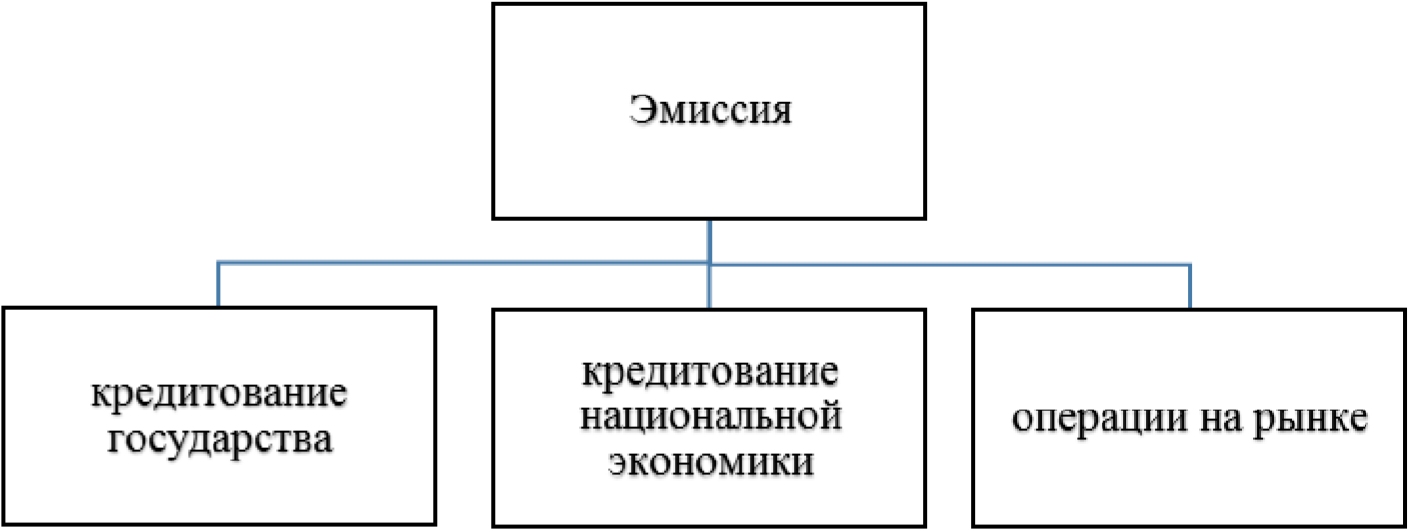

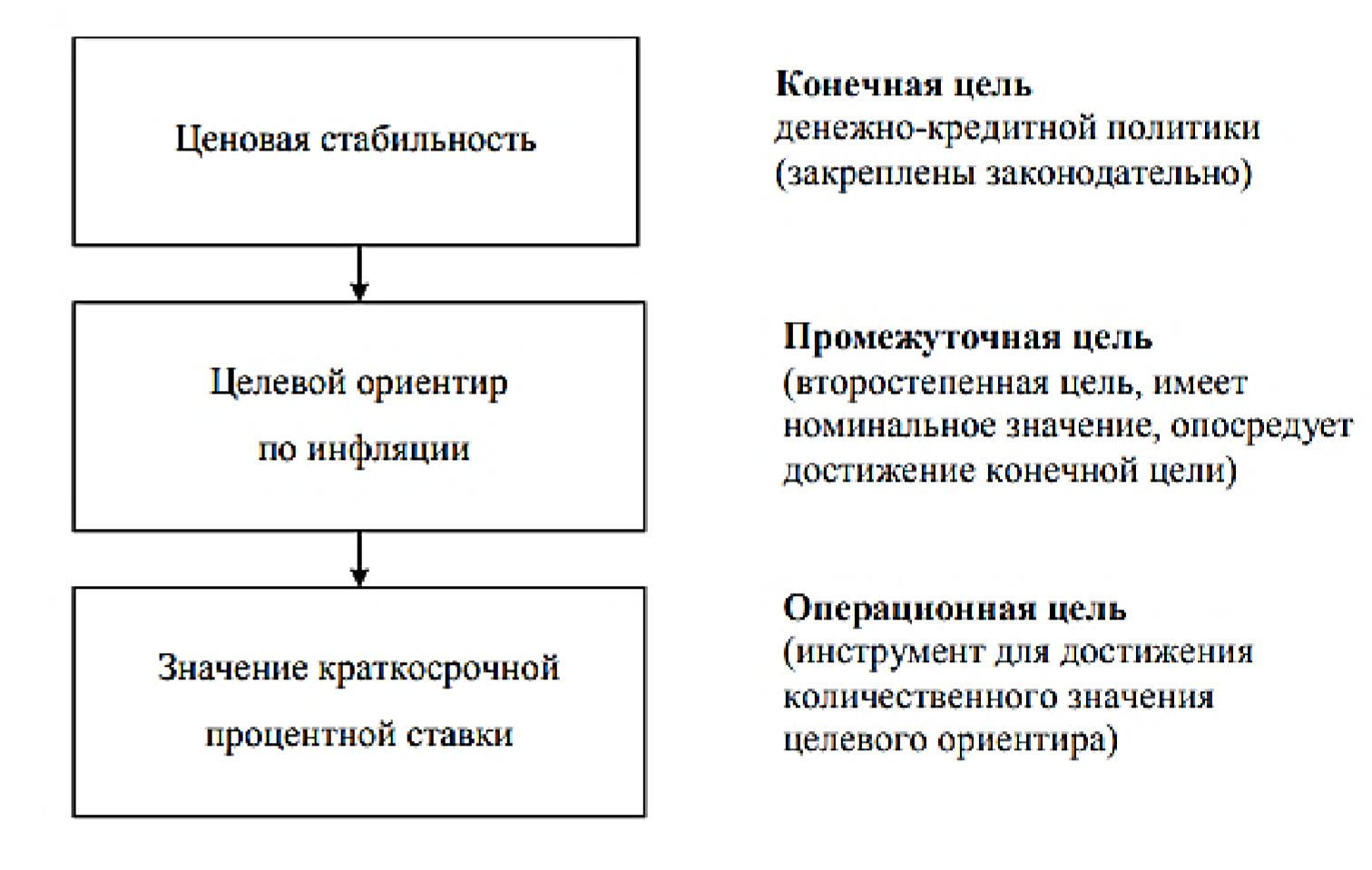

Антиинфляционная политикаДля поддержания стабильного экономического развития, государство формирует экономическую политику, таким образом, чтобы она обеспечивала ей антиинфляционную направленность. Государственные органы власти могут приспособиться к инфляции путем проведения индексации доходов, либо противодействовать инфляции посредством сокращения денежной массы, но при выборе любой стратегии при существующей инфляции цен, они формируют антиинфляционную политику. Антиинфляционная политика представляет собой комплекс проводимых мер Правительства и Центрального Банка по обеспечению достижения целевого показателя и последующему контролю над уровнем инфляции, путем проведения денежно-кредитной политики [48]. По характеру антиинфляционной политики можно выделить 3 основных подхода (см. Рис. 9).  Источник: составлено автором на основе Антиинфляционная политика России [Электронный ресурс] – Режим доступа:http://www.grandars.ru/student/ekonomicheskaya-teoriya/antiinflyacionnaya-politika.html [48] Рис.9. Подходы антиинфляционной политики В рамках первого подхода для борьбы инфляцией активно проводится бюджетная политика государства по распоряжению и пересмотру государственных расходов и ставок налогообложения, для того, чтобы оказать воздействие на платежеспособный спрос, тем самым снижая темпы инфляции. Однако, стоит учитывать, что снижении инфляции может произойти спад производства, снизится валовый внутренний продукт и повыситься уровень безработицы. Второй подход характеризуется проведением денежно-кредитной политики, осуществляемой Банком России. Центральный Банк определяет количество денежной массы, нормативы обязательных резервов, процент ключевой ставки и ставки рефинансирования соответственно. Третий подход подразумевает политику цен и доходов, которую проводит Правительство РФ. Оно путем нормативно подкреплённых норм воздействует на уровень доходов, цен и инфляции. Согласно «Основным направлениям единой государственной денежнокредитной политики на 2017 год и период 2018 и 2019 годов» [4] и «Основным направлениям денежно-кредитной политики на 2018 год и период 2018 и 2019 годов» [3], действия Банка России в последующем будут направлены на поддержание экономической стабильности , в частности , будет проводиться работа на замедление инфляции и закрепление ее на уровне в 4 %, а также будет проведена работа по стимулированию инвестиционной деятельности, развитие инфраструктуры, внедрение и использование новых технологий , формировании качественных и институтов, поскольку это предполагается в к инвестиционноинновационной модели развития РФ и может поспособствовать повышению производительности. Эффективным инструментом регулирования денежной массы в обращении является политика процентной ставки, которую использует ЦБ РФ для кредитования коммерческих банков [29]. Когда национальный банк снижает ставку рефинансирования, что поощряет банки к увеличению пассивов, банки начинают активнее выдавать кредиты физическим и юридическим лицам, что в свою очередь увеличивает денежную массу. Увеличение учетной ставки влечет уменьшение объёмов кредитования денежная масса уменьшается в объеме. так как субъектам экономических отношений не рационально занимать денежные средства под высокий процент, однако есть вариант положить денежные средства на хранение в Банк, что в свою очередь приведет к сокращению денежных средств в обращении. в экономике. У Центрального Банка существуют различные ставки, которые соответствуют всевозможным вариантам различным предоставления кредитов. К таковым относятся кредиты (ломбардные, операции РЕПО) [47]. Обратимся к рассмотрению динамики изменения ставки рефинансирования (см.Рис.10).  Источник: составлено автором по данным официального сайта Банка России Рис.10 Динамика изменения ставки рефинансирования В течение 2008 года ставка рефинансирования росла, что во многом было обусловлено мировым экономическим кризисом. На протяжении 2008 года, ставка рефинансирования повышалась 6 раз, несмотря на то, что в этот сложный экономический период, многие Центральные Банки ведущих стран снижали ставки. Несмотря на сложную экономическую обстановку, к концу 2008 года ставка рефинансирования в РФ составила 13,00 %, а уровень инфляции был равен 13,3%. На протяжении 2009 года, ставка понижалась около 10 раз и остановилась на уровне 8,75, а уровень инфляции тогда составил 8,8%Достигнуты были самые низкие показатели начиная с 1991 года. Установление низкой ставки было направлено на стимулирование кредитной активности банковского сектора и сдерживание инфляции. В 2010 году ставка рефинансирования Центрального Банка понижалась около 4 раз. 2010 был ознаменован самым низким уровнем ставки рефинансирования, который составил 7,75%, уровень инфляции остался без изменений-8,8%. В 2011 году значение ставки рефинансирования составило 8,00%. На протяжении года ставка пересматривалась трижды. Инфляция в РФ в 2011 году остановилась на уровне 6,1%. На конец 2012 года, ставка рефинансирования составила 8,25 %, а уровень инфляции составил 6,6%. На протяжении 2012 года, ставка подвергалась изменениям единожды, а именно в сторону увеличения на 0,25 пунктов, ранее действовала ставка равная 8,00. На конец 2013 года ставкой рефинансирования составила 8,25 %, ключевая ставка 5,5%, а инфляция остановилась на 6,5%. С сентября 2013 года ставка стала играть второстепенное значение, т.к. планировалось с 2016 года её уравнять с значением ключевой ставки. Ключевая ставка - процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики. Была введена Банком России 13 сентября 2013 года [59]. На протяжении 2014-2015 годов значения ставки рефинансирования не менялись. На начало 2016 года ставка рефинансирования была равна ключевой ставке и составляла 11,00 %. С 1 января 2016 года самостоятельное значение ставки рефинансирования фиксированию не подлежит. Что касается ключевой ставки, то в течение 2016 она понижалась два раза и на конец 2016 года составила 10,00%. В течение 2017 года ключевая ставка подвергалась понижению 6 раз, а именно с 10,11% до 7,75%. На начало 2018 года ключевая ставка составляла 7,75%, однако она уже три раза повергалась снижению и теперь она составляет 7,25%. (см.Рис.11)  Источник: составлено автором по данным официального сайта Банка России [59] Рис.11. Динамика изменения ключевой ставки Не стоит забывать, о том, что ряд факторов могут одновременно нести риски отклонения инфляции от целевой, как вверх, так и вниз, в зависимости от ситуации. Так, к примеру, динамика продовольственных цен и цен на нефть, обладает высокой волатильностью. Однако здесь сгладить влияние конъюнктуры нефтяного рынка и внутренних экономических условий на инфляцию позволит реализация так называемого бюджетного правила. Бюджетное правило- правило, имеющее непосредственное отношение к бюджетной политике государства. Правило заключается в том, что правительством четко определяется часть денежных средств, которая будет направлена на расходование и часть, которая должна расходованию не подлежит [1]. В то же время существуют факторы, которые по своей природе создают проинфляционные риски, к которым относятся: развитие ситуации на рынке труда; возможные изменения в потребительском поведении; характер инфляционных ожиданий; Что касается инфляционных ожиданий, то Банк России проводит активную работу по повышению уровня доверия населения к проводимой им политике. О этом свидетельствует ежегодная публикация на официальном сайте Центрального Банка Основных направлений денежно-кредитной политики, ежеквартальные публикации докладов о ДКП, проводятся прессконференции с участием Председателя Банка России, а также раз в квартал публикуются отчеты об измерении инфляционных ожиданий и потребительских настроений, проводимых ООО «инФОМ» по заказу Банка России [59]. Безусловно, работа проводится, но это затрудняется существенным недоверием россиян к официальной статистике ЦБ РФ. По данным Интерфакс, для того, чтобы убедить население в реальном снижении инфляции, макрорегулятор подсчитал «новогодние индексы», подразумевающие цены на набор продуктов, необходимых для традиционных новогодних блюд россиян салата «Оливье» и Сельди под шубой». Для расчетов был использован традиционный набор продуктов с расчетом на семью из четырех человек. За 2017 год, первый салат подорожал на 1,2% до 312 рублей, второй претерпел падение в цене на 0,9 % и по стоимости незначительно превышает 150 рублей [53]. Для сравнения, эксперты подсчитали, что в 2015 году стоимость салата «Оливье» выросла на 48 рублей, в 2016 произошло подорожание на 5 рублей, а в 2017 только на 2 рубля. В целом, доверие населения к экономике выросло, к началу 2017 года, ожидания населения составляли 14% к концу года они cоставили 8,7%, при годовом уровне инфляции 2,6 %. Ситуация непростая, но инфляционные ожидания действительно способны разогнать инфляцию и затормозить экономическое развитие в целом. Не менее интересные результаты были получены в рамках ежегодного опроса Gallup, посвященного итогам уходящего года, проведенного ноябредекабре 2017 г. В России опрос проводил исследовательский холдинг "Ромир" [56]. На вопрос «Каким, на ваш взгляд, будет 2018 год с экономической точки зрения?» сложилось следующим образом: 28% ответили, что он будет годом экономического процветания. В 2017году, 42% населения планеты ожидали от 2017 г. позитивных экономических изменений в целом, численность негативных оценок увеличилась с 22% в 2016 году, до 30% в 2017 [65]. Однако выросла доля тех, кто считают, что 2018 г. будет таким же, как и прошлый с экономической точки зрения. Доля выросла с 31% до 36% В результате глобальный индекс экономической надежды, по итогам опроса прошлого года стал отрицательным и составил минус 2 процентных пункта. Годом ранее он равнялся 20 процентным пунктам. В РФ только 14% участников полагают, что 2018 год будет годом экономического процветания. В 2016 доля составляла 17%. Еще 30% респондентов, как и по итогам предыдущего опроса, считают, что текущий год принесет экономические проблемы. В то же время почти половина граждан РФ (49%) полагают, что 2018 г. будет таким же, как и предыдущий [65]. По прогнозу специалистов Банка России, годовая инфляция останется ниже 4% в 2018 году и будет находиться вблизи этого уровня в 2019 году. Стоит сказать, что по уровню ключевой ставки можно сделать вывод о степени стабильности национальной валюты. Процессы снижения ключевой ставки характеризуют здоровую национальную экономику. Так, по сниженным ставкам коммерческие банки имеют возможность, взять большее количество кредитов у Центрального Банка и соответственно обеспечить достойное кредитование субъектов малого и среднего предпринимательства. В свою очередь, предприниматели производят больше товаров и услуг для потребителя, которые он приобретает, поскольку предложение товаров масштабно и разнообразно, а значит и цены на них остаются в рамках приемлемых. Такое развитие производственного процесса способно оказать оздоровительный эффект на экономику страны, а также поспособствовать повышению уровня благосостояния граждан. Отметим, что повышение ключевой ставки является временной, вынужденной мерой Центрального Банка РФ, для сдерживания инфляционных процессов и предотвращения падения национальной валюты. Высокая ключевая ставка препятствует валютным спекуляциям коммерческих банков. Осуществление кредитования под низкий процент искушает коммерческие банки прибегнуть к закупке иностранной валюты на полученные средства, что способно привести к падению рубля. Следовательно, для обеспечения баланса экономического развития, Правительство РФ, в лице Центрального Банка, выступающего маркрорегулятором, оперирует уровнем ключевой ставки. Международный валютный фонд (МВФ) поддерживает введение центральными банками отрицательных процентных ставок. С точки зрения МВФ, отрицательные ставки позволяют стимулировать экономический рост за счет увеличения внутреннего потребления. Ранее глава МВФ Кристин Лагард указывала, что именно за счет отрицательных ставок Европейского центрального банка (ЕЦБ) и Банка Японии им удалось поддержать мировой экономический рост. Однако стоит отметить, что рекомендации МВФ применимы не для всех экономик. Сегодня лишь в шести странах действуют отрицательные ставки. Политика отрицательных процентных ставок является относительно новым экономическим инструментом и требует более внимательной и длительной оценки последствий. Специалисты МВФ отмечают, что несмотря на то, что опыт ведения отрицательных ставок остаётся ограниченным, отрицательные ключевые ставки способствуют обеспечению дополнительных монетарных стимулов и доступных финансовых условий, которые в свою очередь, направлены на поддержание спроса и ценовой стабильности [66]. С точки зрения исполнительного директор компании BlackRock Ларри Финк, отрицательные ставки грозят потребительским расходам и могут подорвать экономический рост, который призваны стимулировать. Низкие процентные ставки не дают держателям сбережений получить доход, необходимый для выхода на пенсию. Поэтому граждане вынуждены откладывать на будущее часть средств, которые могли бы пойти на текущие расходы. С позиции главного экономиста компании БКС Владимира Тихомирова, различные механизмы воздействия Центральных Банков определяются различием уровней развития. Если в развитых странах, применяются как низкие или отрицательные процентные ставки для наполнения экономики денежными средствами, провоцируя тем самым рост потребления, то в Российской Федерации такой инструмент вряд ли принес положительные результаты. И действительно, как отмечает директор Центра экономических исследований университета Синергия, Андрей Коптелов, в условиях российской реальности, уменьшение ставок на фоне роста инфляции не сыграет на рост экономики, а приведет к выбросу рублевой денежной массы на валютный рынок, вследствие чего увеличится инфляция [66]. Что касается изменения нормы обязательных резервов, то установление высокой суммы резервирования ограничивает кредитную активность, что также ведет к уменьшению денег в обращении (см.Таблица4). Таблица 4 Изменения нормативов обязательных резервов с 2009 по 2016 год

Источник: Официальный сайт Банка России [59] Важное замечание, С 1 декабря 2017 года Банком России утверждены обязательные резервные требования для банков с универсальной, базовой лицензией и небанковских кредитных организаций [6]. Соответственно определены нормативы обязательных резервов для каждой категории банков (см. Таблица 5) [там же]. Таблица 5

Источник: составлено автором по данным официального сайта Банка России [59] Операции на открытом рынке с государственными бумагами не менее эффективны для снижения инфляции, поскольку с помощью торговли на открытом рынке становится возможным осуществлять контроль краткосрочной процентной ставки и размера денежной массы путём её изменения на резервном счету Центрального Банка РФ. Операции на открытом рынке подразумевают покупку и продажу государственных облигаций национальным банком, что способно уменьшить денежное предложение. Операции на открытом рынке находятся в тесной зависимости с учётной ставкой РФ, так если ключевой ставка повысится на несколько процентных пунктов, то на это же значение повысится доходность и наоборот. Однако, специфичность таких операций в Российской Федерации обусловлена небольшим объёмом и ликвидностью государственных облигаций, а также несовершенствоv законодательства в области рынка ценных бумаг, что определяет неэффективность применение данного инструмента при осуществлении антиинфляционной политики РФ. Индексация, явление известное как «валютный коридор», заключается в вынужденном ограничении курса доллара с целью снижения инфляции. Однако, при длительном применении приводит к увеличению импорта и как следствие, к сокращению внутреннего производства и экспорта. При продолжительном сохранении «валютного коридора» экономика сохраняет дополнительные потребности в валюте, и если отсутствуют источники, то такая политика несет в себе разрушительный эффект. Отметим, что в настоящее время очень важным инструментом антиинфляционной политики денежно-кредитной политики является контроль и реализация денежной эмиссии [38]. Как правило, денежных средств осуществляется по 3 каналам (см.Рис.11).  Источник: составлено автором по 38.Сухарев А.Н. Об определении количественных параметров денежной эмиссии Центральными Банками [текст]// Журнал «Финансы и кредит»2014 №11(578) Рис.11 Каналы эмиссии денежных средств Разработка антиинфляционной политики с ориентацией в применении исключительно монетарных инструментов, используемых ЦБ РФ, зачастую является малоэффективной, важно обращаться и к немонетарные методам борьбы с инфляцией, в том числе к ведению фискальной политики государства. Фискальная политика – государственная политика, проводимая посредством операций с изменением налогов, государственных закупок и трансфертных платежей, с помощью чего правительство стремится не только повлиять на совокупный спрос и предложение, но и распределить государственный бюджет так, чтобы задействовать все экономические ресурсы [68]. Стоит разграничивать полномочия Правительства РФ и Центрального Банка, и понимать, что некоторые рычаги воздействия на инфляцию находятся за пределами полномочий Центрального Банка. В частности, инфляция издержек предполагает контрольную деятельность государства над ценами и уровнем заработной платы, а также активное воздействие на отрасли экономики, которые больше всего привносят в увеличение роста цен. Предполагается, что такая политика способна стабилизировать денежный оборот и сократить объём денежной массы относительно роста цен. Посредством тесного взаимодействия с органами государственной власти, Банк России разрабатывает общую денежно-кредитную политику. Безусловно, здесь стоит сказать о степени независимости ЦБ от Правительства РФ. Согласно Федеральному закону от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации, Банк России реализует свою деятельность не зависим от федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ и органов местного самоуправления, однако ежегодно отчитывается перед Государственной Думой РФ [8]. Не менее интересным инструментом ДКП является таргетирование инфляции, посредством чего происходит определение целевых показателей увеличения денежной массы и устанавливаются максимальное и минимальное значение денег, а также условия для прироста денежных агрегатов. Под таргетированием инфляции будем понимать комплекс мер, которые предпринимает государство для предотвращения сильной инфляции и контроля над ценами на определенном уровне [27]. В ходе реализации политики инфляционного таргетирования, монетарные власти выбирают целевой показатель инфляции, который должен быть достигнут в определенный промежуток времени. Выделяют операционную, промежуточную и конечную цель. Операционная цель является инструментом для достижения промежуточной, а она в свою очередь является рычагом для достижения конечной цели ДКП, которая закреплена законодательно.  Источник:составлено автором по данным 31.Логвиненко Е.В.. Макроэкономический механизмреализации политики инфляционного таргетирования [Текст]/ Научно-практический журнал «Заметки ученого»,2016-№3 Рис.12. Цели в режиме инфляционного таргетирования В Российской Федерации этот процесс имеет свои особенности. И включает в себя несколько стадий [13] (см.Рис.13). В результате, процесс инфляционного таргетирования обладает рядом преимуществ [13]: во-первых, она позволяет сдерживать инфляцию на относительно низком уровне; во-вторых, способна повысить доверие экономических агентов к политике монетарных властей; в-третьих, влияет на повышение доверия к национальной валюте; Однако, этот режим обладает рядом негативных факторов [13]: проблема управляемости, поскольку банк должен быть в состоянии управлять показателем, выбранным в качестве промежуточной цели, однако, как уже было отмечено выше, инструменты ЦБ РФ не позволяют достичь промежуточных целей сразу, поэтому устанавливаются операционные цели, например, ключевая ставка; неспособность ЦБ РФ повлиять на такие факторы увеличения цен, как увеличение издержек оплаты труда и зарубежного сырья; отсутствие возможности удерживать низкий уровень инфляции одновременно с обеспечением высокого уровня производства и занятости.  Источник: составлено автором по данным: 14.Бердышев А.В., Стацевичюте П.М., Хинкиладзе М.М. Особенно-сти таргетирования инфляции в России [Текст]//Журнал: Экономика и со-циум 2016 № 1(20) С 107-108 Рис.14. Процесс таргетирования инфляции в РФ Таким образом, таргетирование инфляции не является методом, способным подавить отрицательное влияние инфляции, но является вспомогательным механизмом при выборе мер для осуществления контроля над уровнем цен. Стоит отметить, что государственное управление сегодня является неотъемлемым механизмом воздействия государства на сферы жизни общества посредством реализации государственной политики. Государственное управление есть сложная система, в которой каждый элемент находится в тесной взаимосвязи и действует в рамках обеспечения благосостояния граждан. Государственное управление есть процесс регулирования социально-экономических процессов, одним из инструментов которого является денежно-кредитная политика, основные направления которой определяются и реализуются Центральным Банком РФ. Денежно-кредитная политика представляет собой комплекс мер государственных органов на денежном и валютном рынке, для достижения устойчивого и эффективного функционирования экономической системы с применением специальных методов и инструментов. Денежно-кредитная политика как процесс может быть реализована в одном из двух направлений: денежно-кредитной рестрикции и денежно-кредитной экспансии, каждое из которых имеет свои преимущества и недостатки. Инфляция есть процесс обесценения денег, проявляющийся в продолжительном устойчивом росте общего уровня цен и связанный с появлением в обращении избыточной по отношению к товарному предложению денежной массы, однако далеко не каждая инфляция представляет опасность, так как незначительный уровень инфляции носит стимулирующий характер экономического развития. Однако, чаще всего инфляция носит негативный характер, и ЦБ РФ с Правительством прибегают к проведению антиинфляционной политики, которая может быть реализована через бюджетную политику, денежнокредитное регулирование или политику цен и доходов. Разработка антиинфляционной политики с ориентацией в применении исключительно монетарных инструментов, используемых ЦБ РФ, зачастую является малоэффективной, важно проводить фискальную политику. В ходе анализа динамики ключевой ставки и ставки рефинансирования соответственно была обнаружена тесная взаимосвязь изменений этих показателей и уровня инфляции, а также были подробно проанализированы причины снижения процентной ставки. В РФ в качестве инструмента по снижению инфляции и удержанию ее на целевом уровне используют изменение ключевой ставки и ставки рефинансирования, изменение нормативов обязательных резервов, операции на открытом рынке и эмиссию денежных средств. Было установлено, что уровень ключевой ставки характеризует стабильность национальной валюты, а процессы её снижения свидетельствуют об успешном развитии национальной экономики. Большое влияние на уровень инфляции способны оказать ситуация на рынке труда, изменения в потребительском поведении граждан и уровень их инфляционных ожиданий. Инфляционные ожидания могут спровоцировать развитие инфляционной спирали, а она в свою очередь может привести к развитию гиперинфляции. Банк России проводит работу по снижению инфляционных ожиданий, однако этому препятствует недоверие населения к проводимой антиинфляционной политике. В настоящий момент для управления инфляцией в Российской Федерации активно применяется режим таргетирования, который заключается в установлении целевого показателя по уровню инфляции и его последующем достижении Центральным Банком РФ. При рассмотрении позиции МВФ по применению отрицательных процентных ставок, относительно экономики РФ, выявлено что уменьшение ставок на фоне роста инфляции может привести к выбросу рублевой денежной массы на валютный рынок, вследствие чего увеличится инфляция. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||