Практика. Логистика МИКС 6. Место для титульного листа

Скачать 217.98 Kb. Скачать 217.98 Kb.

|

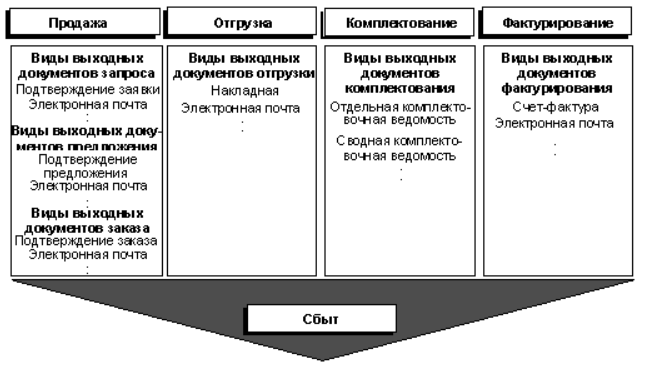

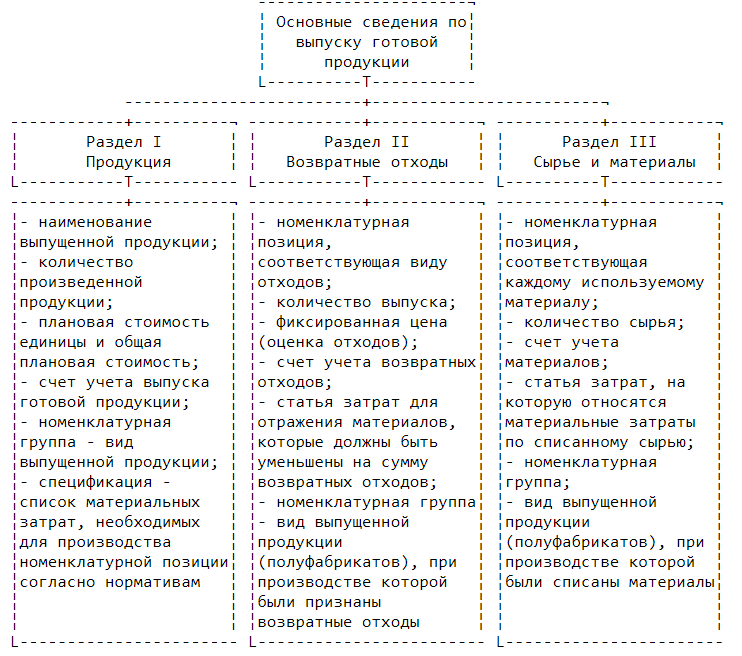

1 2 Место для титульного листа Оглавление 1.Характеристика предприятия. Стратегические и оперативные логистические планы на уровне подразделения предприятия с учетом целей и задач организации в целом 5 2.Осуществление управления заказами, запасами, транспортировкой, складированием, грузопереработкой, упаковкой, сервисом 8 3.Система документооборота подразделения предприятия в процессе снабжения 10 4.Система документооборота подразделения предприятия в процессе складирования 12 5.Система документооборота подразделения предприятия в процессе сбыта 16 6.Документооборот производственного подразделения предприятия 18 7.Автоматизированный учёт и документооборот при осуществлении логистических операций. Преимущества прикладных компьютерных программ 20 Введение Актуальность данной работы, обуславливается необходимостью понимания работы и документооборота в рассматриваемой организации. Объем данной работы – 39 страниц. Предмет исследования – ООО «МИКС», ее документооборот и иные особенности работы. Краткая характеристика – в настоящее время, именно разнообразные договоры, контракты, коммерческая переписка, протоколы, акты служат основным доказательством того или иного факта при решении хозяйственных вопросов с партнерами по бизнесу в арбитражном суде и в других инстанциях. Основная схема сотрудничества предприятий построена на взаимоотношениях поставщика и покупателя, закрепляющих свое деловое партнерство соответствующими договорными обязательствами. Порядок заключения договоров и сроки их исполнения регулируются в общем виде законодательными актами Российской Федерации, а также рядом специальных нормативных актов министерств и ведомств Российской Федерации. На практике применяются различные формы типовых договоров, которые в значительной степени облегчают процесс составления конкретного договора и позволяют ориентироваться в сложных юридических отношениях. Также, немалое их количество дополняется положениями, добавленными конкретными организациями, в виду специфичности их деятельности. И в данной работе, будет рассматриваться специфика документооборота в ООО «МИКС». Цель данной работы – это закрепление и углубление теоретических и практических знаний по теоретическим дисциплинам, применение полученных знаний при решении конкретных экономических, научных и производственных задач, а также приобретения практических профессиональных навыков и компетенций, опыта самостоятельной профессиональной деятельности. Задачи работы: анализ выбранной темы и сложение конечных выводов по итогу; формирование профессиональных компетенций через применение теоретических знаний к практической работе; обеспечение непрерывности и последовательности овладения я формами и методами профессиональной деятельности; приобретение профессиональных навыков, необходимых для работы; воспитание исполнительской дисциплины и умения самостоятельно решать задачи анализа разнообразной информации; развитие и накопление специальных навыков, для решения задач и реализации проектов. Характеристика предприятия. Стратегические и оперативные логистические планы на уровне подразделения предприятия с учетом целей и задач организации в целом Рассматриваемая организация ООО «МИКС». Организационная структура предприятия является линейно-функциональной. Основная логистическая система на предприятии ООО «МИКС», составлена без условий внедрения инструментов бережливого производства, рассмотрев должностные обязанности работников предприятия видно, что некоторые обязанности дублируются что хорошо для качества продукции, но ведет к удорожанию цены готовой продукции. Большое количество складских помещений на предприятии предупреждает сбои при поставках сырья на производственные цеха, страхует от повышения цен на сырьѐ поставщиками, но ведет к лишним затратам на содержание помещений и выплату зарплаты работникам склада. Актуальность данной логистической системы на сегодняшний день не велика, так как сейчас каждый производитель ведет борьбу за каждого покупателя и старается, не теряя качества продукции понизить цену на конечный продукт. [2, c. 54-57] Основные сбои в ритмичности работы логистической системы обусловлены недостаточным уровнем организации, планирования логистической деятельности. Основными целями организации являются: увеличение рыночной доли; создание известной и пользующейся доверием среди розничных покупателей торговой марки; повышение уровня представленности паркетной доски на розничном рынке; расширение ассортимента паркетной доски; увеличение объёмов продаж на 15-20 %. Краткая схема постановки целей в ООО «МИКС» представлена на рисунке 1.  Рисунок 1. Краткая схема постановки целей Технология внутрифирменного планирования ООО ««МИКС»» включает: определение и обоснование основной цели и вытекающих из нее задач предприятия; оформление поставленной задачи, установление конкретных показателей и заданий для исполнителей; детализацию задания по видам и объемам работ, конкретным рабочим местам и срокам исполнения; детальные расчеты затрат и получаемых результатов на весь период планирования. Составление плана деятельности ООО «МИКС» начинается с подготовки проекта отдельных его частей: плана производства и реализации продукции; плана материально-технического обеспечения; плана по кадрам и заработной плате; перспективного плана по новой технике и капитальным вложениям; финансового плана. Планирование текущей деятельности заключается в построении генерального бюджета, представляющего собой систему взаимосвязанных операционных и финансовых бюджетов. В финансовой системе предприятия финансовые планы выступают в качестве дополнения, позволяющего ориентироваться в его финансовых возможностях и выбрать наиболее эффективный путь. Осуществление управления заказами, запасами, транспортировкой, складированием, грузопереработкой, упаковкой, сервисом Выбором новых товаров на предприятии «Центр Технологического Развития» занимаются генеральный директор и заместитель директора. Во поездок, приобретая интересные продукты, руководство находит производителей через всемирную сеть Интернет и дает соответствующие указания отделу закупок. Сотрудники отдела закупок, в свою очередь, налаживают контакты с ответственным лицом фирмы-производителя, делают запрос по стоимости продукции, условиях работы и оплаты. На предприятии действует система критериев для выбора поставщиков. Это качество продукции, цена, надежность поставщика, качество обслуживания, условия платежа и другие. Заказы поступают в организацию от закупщиков по почте, телефону, электронной почте, факсу и курьером. Они могут быть речевыми и документированными. Ключевая роль транспортировки в деятельности ООО «Центр Технологического Развития» обосновывается не только большим удельным весом транспортных расходов в общем составе издержек, но и тем, что без транспортировки невозможно само существование материального потока. Главной задачей управления заказами на предприятии «Центр Технологического Развития» является сокращение времени логистического цикла заказов с целью повышения качества обслуживания потребителей, снижения уровня товарных запасов и общих логистических издержек. Транспортировка включает в себя следующие составляющие: Упаковка товара; Экспедирование; Передача прав собственности на груз; Сдача груза в транспортную компанию; Оформление товарно-транспортных накладных, экспедиторских расписок, накладных на прием груза. Отслеживание места нахождения груза; Доставка груза до клиента; Оповещение клиента; Сервисное обслуживание; Страхование груза; Предоставление клиентам скидок на транспортировку продукции. Управление транспортировкой состоит из нескольких основных этапов: Выбор способа транспортировки; Выбор транспортного средства; Выбор перевозчика и партнеров по транспортировке; Оптимизация параметров транспортного процесса. На предприятии ООО «Центр Технологического Развития» сфера распределения и сфера закупок в большей части накладываются друг на друга. Отношение к логистическим работам и операциям зависит от позиции предприятия. Если рассматривать поставщиков и ООО «Центр Технологического Развития», то для первых операции являются частью системы сбыта, а для вторых – материально-технического обеспечения (закупок). Следует отметить, что планирование физического распределения и перемещения готовой продукции, трансформации соответствующих товарных потоков тесно связано с процессом маркетинга. [1, c. 145-151] Система документооборота подразделения предприятия в процессе снабжения В условиях развития рыночных отношений особенную роль приобретает документация, отражающая коммерческую деятельность предприятий, осуществляющих сотрудничество на договорной основе. Такой документацией являются документы по снабжению, документирующие коммерческую деятельность организации, связанную со снабжением материальными ресурсами и сбытом выпускаемой продукции. Документооборот снабженияпо поступающим документам производят проверку соответствия объема, ассортимента, сроков поставки, цен, качества материалов и т.д. В результате проверки делают отметку о полном или частичном акцепте (согласие на оплату). Отдел снабжения осуществляет контроль за поступлением грузов и их розыск. С этой целью в отделе снабжения ведут журнал учета поступающих грузов, в котором указывают: регистрационный номер, дату записи, наименование поставщика, дату и номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке, запроса о розыске груза. В примечаниях делают отметку об оплате счета или отказе от акцепта. Проверенные расчетные документы из отдела снабжения передают в бухгалтерию, а квитанции транспортных организаций — экспедитору для получения и доставки материалов. [3, c.177-184] В документообороте ООО «МИКС» для заключения нового договора, используется типовый документ о снабжении (Приложение А). По договору бытового заказа предприятия бытового обслуживания населения выполняют для заказчиков определенную работу. Работа может выполняться из материала предприятия или заказчика. Предприятие отвечает за сохранность вещей, качество и своевременность выполнения работ. Договор бытового заказа оформляется письменно. Заказчику выдается квитанция, в которой указываются наименование, адрес и телефон предприятия службы быта, наименование и краткое описание заказа (сложность, фасон и т.д.), фамилия, инициалы и адрес заказчика, наименование материала заказчика и его стоимость, стоимость работы (с выделением суммы полученного аванса), срок исполнения заказа. Квитанция подписывается обеими сторонами и удостоверяет оформление договора бытового заказа. На оборотной стороне квитанции приводится выписка из правил и порядок выдачи индивидуальных заказов. Так, при приеме заказа на пошив одежды из материала заказчика подкладка, меховые детали (воротник, манжеты) и другие отделочные материалы должны быть сданы заказчиком не позднее дня первой примерки. Материалы заказчика промеряются в его присутствии но длине и ширине жестким метром на столе. Квитанция служит основанием для своевременного получения заказа. При утере квитанции заказ выдается по письменному заявлению заказчика с предъявлением паспорта. Граждане, не имеющие по действующим правилам паспорта, предъявляют документ, заменяющий паспорт. Протокол разногласий к договорам составляется в трех экземплярах. Два экземпляра направляются поставщику одновременно с подписанным договором. Поставщик, получивший подписанный покупателем проект договора с протоколом разногласий, обязан в течение 10 дней рассмотреть его, включить в договор все принятые им предложения покупателя, а спорные вопросы передать в тот же срок на рассмотрение арбитража, сообщив об этом покупателю. Если в течение указанного срока поставщик не передаст спорные вопросы на рассмотрение арбитражного суда, то условия договора по этим пунктам считаются принятыми поставщиком. [5, c. 22-25] Система документооборота подразделения предприятия в процессе складирования Поступление на склад материалов собственного изготовления, отходов производства оформляют накладными на внутреннее перемещение материалов, которые выписывают цехи-сдатчики в двух экземплярах. Один из них служит основанием для списания материалов с цеха-сдатчика, второй направляется на склад и используется в качестве приходного документа. При приобретении подотчетными лицами материалов за наличные деньги оформляют товарный счет или акт (справка), составляемый в порядке, установленном на предприятии (в нем излагают содержание хозяйственной операции о указанием даты, места покупки, наименования и количества материалов и цены). [11, c. 99-102] Логистический процесс на складе включает в себя: снабжение запасами, контроль за поставками, разгрузку и приемку грузов, внутри складскую транспортировку и перевалку грузов, контроль за выполнением заказов, информационное обслуживание склада, – складирование и хранение грузов, комплектацию (комиссионирование) заказов клиентов и отгрузку, – транспортировку и экспедицию заказов, сбор и доставку пустых товароносителей, обеспечение обслуживания клиентов (оказание услуг). [4, c. 4-12] Накладные, по своей сути являются обычной накладной, отражающей движение материально-производственных запасов, к которым относится сырье, полуфабрикаты, продукция, тара и пр. товары, имеющие значение для осуществления производственных процессов предприятия. Как правило, к материалам относятся: сырье, необходимое для производства полуфабрикатов или готовой продукции; вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд; ГСМ; запчасти; тара; покупные полуфабрикаты; отходы производства; прочие. ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы. Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным. Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2, применяемый в Организации. (Приложение Б). Во время производственной деятельности любой компании регулярно происходит потребность в движении материалов в стенах организации. Для этого тоже создают отчетность и хранят ее в архиве и ПО. Если нужно переместить, то составляется требование-накладная М-11, причем оформляться она будет в 2 копиях – для отправляющей и зачисляющей стороны. По распоряжению руководства или после определенных событий проводится инвентаризация. Обязательной она будет, если: сменился человек, который отвечал за помещение; фирма ликвидируется; недавно произошло ЧС; выявили лиц, которые портили имущество; регулярно, минимум раз в год. Создается указ, выбирается комиссия, затем в присутствии ответственного за материалы проводится проверка. Все ее результаты передаются в бухгалтерию, составляются: ИНВ-22; ИНВ-3; ИНВ-18 при необходимости. [14, c. 161-167] Такая система позволяет легко проводить переучет и контролировать реальное состояние места хранения. Можно оперативно выявить материальный недостаток или избыток, найти испорченные детали и изменить в бухгалтерских отчетах реальные остатки. Основные документы по складирования, представлены в Приложении В. Отпуск продукции со склада на сторону: документы Работа этого отдела тоже сопровождается постоянной документацией. Среди нормативных бумаг выделяются: указание на отгрузку. Приходит из отдела продаж. В ней указывается счет и договор, согласно которым нужно переместить товары. Обязательно проставляется форма, вид, стоимость и необходимое количество. расходная накладная. Отгрузка происходит в соответствии с ней. заборный лист. Информация о хранении продукции Ценность и важность этой части документооборота отражается в: карточках учета материалов. Здесь создается отдельный лист и записывается по размеру, форме, номерному знаку. Затем передается кладовщикам вместе с самим ассортиментом. сличительная ведомость. Хранят несколько лет. В ней информация о том, когда проводились последние инвентаризации и чем они закончились. По ним можно выявлять особенности качественного хранения сырья, готовой продукции. [15, c. 260-265] Карточка складского учета Ее важно заводить, чтобы определить количество хранящихся ценностей, их разновидности вплоть до номенклатурного номера. Первые типовые формы создали еще в Советском Союзе – М-12 или более современные М-17. В ней непременно должна быть информация о: названии предприятия; кому принадлежит; номер каждой карты отдельно; название помещения; подробности о ценности, которая хранится; информация о том, где располагается в помещении. [10, c. 229-232] Система документооборота подразделения предприятия в процессе сбыта Сбытовая документация должна разрабатываться на каждый отчетный год (в случае принципиальных и неменяющихся положений – постоянно пролонгироваться), а любые изменения (дополнения) вводиться соответствующим приказом. Необходимо также понимать, что многие разработанные в отделе коммерческие документы являются ноу-хау компании, ее конкурентным преимуществом и могут представлять определенный интерес для конкурентов. Такая информация должна быть отнесена к сведениям, составляющим коммерческую тайну компании, определяться «Положением о коммерческой информации компании» и документально закреплять круг должностных лиц, имеющих право доступа к указанным сведениям для осуществления своей рабочей деятельности. Формализация процессов продаж повышает эффективность работы сотрудников и увеличивает стабильность и независимость от конкурентов. Для приобретения товаров стороны вступают между собой в отношения по поставке продукции предприятием-поставщиком предприятию-потребителю. Эти отношения оформляются договором поставки, который является разновидностью договора купли-продажи, и является самой распространенной коммерческой операцией в свободном предпринимательстве. По договору купли-продажи продавец обязуется передать имущество в собственность (полное хозяйственное ведение, оперативное управление) покупателя, а покупатель обязуется принять имущество и уплатить за него определенную денежную сумму. Право собственности у покупателя возникает с момента передачи вещи, если иное не установлено законодательством или договором. [9, c. 331-336] По договору поставки поставщик обязуется в определенный срок передать потребителю в собственность или в оперативное управление определенную продукцию. Покупатель обязуется принять продукцию от поставщика и оплатить последнему стоимость этой продукции по установленным ценам. Инициатива в заключении договора, как правило, принадлежит поставщику, который после предварительных переговоров и согласования условий сотрудничества обязан составить и выслать указанному в них потребителю подписанный проект договора в двух экземплярах. К договору необходимо приложить спецификацию с указанием технической характеристики, развернутого ассортимента и других данных, характеризующих поставляемую продукцию. С лицами, ответственными за хранение денежных средств и товарно-материальных ценностей в организации, заключается письменный договор о полной индивидуальной материальной ответственности. На рисунке 2 показаны виды выходных документов для сбыта в системе Организации, которые указываются в заголовках этих документов.  Рисунок 2. Виды выходных документов для продажи, поставки, комплектования и фактурирования в системе Организации Документооборот производственного подразделения предприятия В системе документооборота, в первую очередь нужно выделить этапы движения материальных ценностей, которые отражаются в учете в стоимостной оценке и требуют соответствующего документального оформления: Поступление на склад сырья и материалов, используемых в производственном процессе. Данную хозяйственную операцию в бухгалтерском учете можно отразить на основании нескольких документов, в первую очередь документов поставщика: товарной накладной (типовая форма N ТОРГ-12); товарно-транспортной накладной (типовая форма N 1-T); накладной (форма разрабатывается самостоятельно, могут быть включены такие реквизиты, как наименование поставщика, покупателя, наименование материальных ценностей, количество, цена, сумма, в том числе НДС, подписи ответственных лиц, подтверждающие отпуск, получение материалов). Перечень всех требуемых документов представлен в Приложении Г. После того как сырье и материалы поступили на склад, на них заводится складской документ – карточка учета материалов (форма N М-17), в которой указываются сведения по каждому сорту, виду и размеру МПЗ. Записи в карточке ведутся на основании первичных приходно-расходных документов. Передача сырья и материалов в основные (вспомогательные) производственные цеха (в том числе на изготовление полуфабрикатов, которые используются в производстве продукции). Выпуск готовой продукции для бухгалтера включает сразу несколько операций: непосредственно выпуск продукции, списание материалов и иных расходов, которые связаны с выпуском готовой продукции, отражение возвратных отходов (при их наличии). [7, c. 181-184] Основные сведения по выпуску готовой продукции представлены на рисунке 3.  Рисунок 3. Основные сведения по выпуску готовой продукции Списание сырья и материалов в производство оформляется несколькими унифицированными формами документов. Основные это: лимитно-заборная карта (типовая форма N М-8), требование-накладная (типовая форма N М-11) и накладная на отпуск материалов на сторону (типовая форма N М-15). Бухгалтер может выбрать одну из форм. На каждом из этих этапов на основании первичных документов делается отдельная бухгалтерская проводка. [8, c. 33-38] Автоматизированный учёт и документооборот при осуществлении логистических операций. Преимущества прикладных компьютерных программ Автоматизированные системы документооборота не только обеспечивают сохранность документации, но и позволяют управлять ей на протяжении всего жизненного цикла. Автоматизация электронного документооборота на предприятии преследует следующие цели: минимизация рутинных операций и сокращение количества ручной работы; формирование единого массива электронных документов и создание удобной поисковой системы; уменьшение и полная ликвидация бумажных носителей информации; разработка алгоритмов прохождения документов в соответствии с технологическими процессами; поддержка административных процессов; быстрый обмен внутренней документацией между сотрудниками и подразделениями; ускорение формирования указаний и распоряжений, а также контроля их выполнения; планирование распределения рабочего времени персонала, контроль деятельности сотрудников; разработка технологии трансфера служебной документации через внешние системы; приведение схемы делопроизводства к единому алгоритму; Система управления документооборотом по сути представляет собой программное обеспечение, позволяющее персоналу работать электронными документами (создавать, изменять, осуществлять поиск) и взаимодействовать между собой (передавать документы, отправлять уведомления, выдавать задания). Используемые в процессе автоматизации современные технологии позволяют осуществить классификацию СЭД. В современном бизнесе автоматизация документооборота является не только средством оптимизации, но и насущной необходимостью. Жесткая конкуренция обязывает предпринимателей осваивать и внедрять новые технологии. Это позволяет опережать конкурентов еще на этапе планирования и принятия стратегических решений. Информационные потоки иногда могут оказаться ценнее материальных. [12, c. 16-21] Электронный документооборот по сравнению с традиционным бумажным имеет целый ряд преимуществ: простота внесения изменений в документ; возможность помещать в документ не только текст, но и мультимедийные данные; возможность использовать заранее заготовленные формы; более высокая скорость передачи информации по большому количеству адресов; экономия бумаги; компактность архивов; простота контроля информационных потоков; высокая скорость поиска и извлечения информации; возможность защиты документов от несанкционированного доступа и разграничения прав доступа сотрудников к информации. [13, c. 34-40] Основные преимущества компьютерных программ перед бумажным делопроизводством заключаются в следующем: реализация идеи разделения во времени ввода текста, его редактирования и перенесения на бумагу; возможность внесения изменений в текстовую информацию непосредственно на экране дисплея; реализация средств снижения трудоемкости ввода и редактирования текста (возможности копирования фрагментов текста, их перемещения внутри документа и переноса в другой документ и т.п.); возможность определения и сохранения для последующего использования макета создаваемого документа, правил размещения текста и элементов его оформления, за соблюдением которых может автоматически следить программа; возможность подключения и использования в процессе редактирования текста процедур контроля вводимой информации (проверки орфографии и грамматики); реализация средств, автоматизирующих выполнение трудоемких рутинных операций (расстановка номеров страниц, создание оглавлений и предметных указателей и т.п.); «дружественный» характер взаимодействия с компьютером (система меню, комбинации клавиш, справочная информация), что позволяет существенно сократить время, требуемое для составления текста и исправления в нем опечаток; использование подсоединенного к компьютеру печатающего устройства (принтера), избавляющего от рутинной машинописной работы, позволяющего вывести произвольное количество копий созданного документа. [6, c. 32] К сожалению, в рассматриваемой организации, внедрение электронного документооборота находится лишь на начальных этапах, и их использование является довольно ограниченным, что уменьшает ее общую эффективность, и производительность. Заключение Подытоживая все вышеизложенное, можно прийти к следующим немаловажным выводам: Трудности каждой компании уникальны, во многих случаях они зависят от ряда факторов, будь то сфера деятельности компании, еѐ размер, количество работников и т.п.; но сложность, которая объединяет все предприятия, это немалая зависимость всей ее деятельности от документооборота, который происходит внутри любой организации. Ключевые ориентиры при внедрении электронного документооборота: тщательный анализ проблем, помощь опытных специалистов в этой области, акцентирование на усилении уязвимых частей, ориентация на долгосрочные результаты, непрерывные изменения и осознание того, что внедрение нельзя сделать единожды, а необходимо постоянно развивать этот немаловажный процесс. Правильный переход к автоматизованному документированию сопровождается правильным пониманием его последствий и значения (то есть пониманием сути принципов и назначения инструментов, используемых в данной области) и готовностью руководства к значительным переменам, что неизбежно настанут. В рассматриваемой организации до сих пор преимущественно действует бумажный документооборот, что существенно понижает ее конечную эффективность и работоспособность, поэтому немаловажным шагом к ее развития, было бы полноценное внедрение автоматизированного электронного документирования. Список использованных источников Андреева, В.И. Делопроизводство: организация и ведение / В.И. Андреева. – М.: КноРус, 2016. – 234 c. Асалиев А. М., Миронова И. И. и др. Основы делопроизводства. Учебное пособие. – М.: Инфра-М, 2017. – 148 с. Быкова Т. А., Вялова Л. М., Санкина Л. В. Делопроизводство. Учебник. – М.: ДРОФА, 2017. – 368 с. Волчинская Е. К. Электронный документооборот: проблемы хранения // Информационное право. – 2017. – №. 1. – С. 4-12. Грозова О. С. Делопроизводство. – М.: Юрайт, 2020. – 127 с. Гюлмамедов Т. О. разработка информационной системы на платформе «1С: Документооборот» // Теоретические и практические аспекты развития научной мысли в современном мире: сборник статей. – 2017. – С. 32 Иванова А.Ю., Шувалова Н.Н. Основы делопроизводства. Учебник и практикум / отв. ред. Шувалова Н.Н. – М.: Юрайт. 2017. – 376 с. Колышкина Т. Б. Деловые коммуникации, документооборот и делопроизводство. – М.: Юрайт, 2020. – 164 с. Корнеев И. К. Делопроизводство. Образцы, документы. Организация и технология работы. – М.: Проспект, 2021. – 480 с. Кузнецов, И.Н. Документационное обеспечение управления. Документооборот и делопроизводство: Учебник и практикум / И.Н. Кузнецов. – Люберцы: Юрайт, 2016. – 477 c. Куняев, Н.Н. Конфиденциальное делопроизводство и защищенный электронный документооборот: Учебник / Н.Н. Куняев. – М.: Логос, 2015. – 500 c. Лаптев В. А., Соловяненко Н. И. Электронное правосудие и электронный документооборот как условие модернизации регуляторной среды для бизнеса // Российский судья. – 2017. – №. 2. – С. 16-21. Михеева, Е.В. Компьютерное делопроизводство в бухгалтерии. Учебник / Е.В. Михеева. – М.: Academia, 2019. – 96 c. Сологуб О. П. Делопроизводство. Составление, редактирование и обработка документов. Учебное пособие. – М.: Омега-Л, 2015. – 208 с. Шувалова Н. Н., Иванова А. Ю. Основы делопроизводства. Язык служебного документа. Учебник. – М.: Юрайт, 2018. – 376 с. Приложения ПРИЛОЖЕНИЕ А. Типовый документ о снабжении в ООО «МИКС» ДОГОВОР СНАБЖЕНИЯ №_____

Общество с ограниченной ответственностью «МИКС», г. Москва, именуемый в дальнейшем Поставщик, в лице директора Мизгирева Владислава Сергеевича, действующего на основании Устава, с одной стороны и ____________________________________________________________________, именуемый в дальнейшем Покупатель в лице _____________________________________________, действующего на основании ________________________, с другой стороны, заключили настоящий Договор о нижеследующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. Поставщик обязуется поставлять Покупателю товарно-материальные ценности, выполнить работу согласно его заявкам в установленном настоящим Договором порядке. 1.2. Покупатель обязуется принять товар, выполненную работу и оплатить его в установленном настоящим Договором порядке. 1.3. В рамках Договора предусматриваются следующие варианты поставок: «с последующей оплатой» (т.е. в кредит: товар поставляется до оплаты), «по предоплате» (товар поставляется со склада, по факту оплаты), и «под заказ» (товар поставляется по факту оплаты, в течение времени, указанного в счете). 2. ЦЕНЫ и СКИДКИ 2.1. Цены на продукцию, поставляемую »с последующей оплатой», услуги поставщика, определены в прайс-листах, при других вариантах поставки цены определены в счетах. 2.2. Цены, указанные в прайс-листах распространяются на количество незарезервированного товара, находящегося на складе поставщика и не налагают каких-либо других обязательств на Поставщика. 2.3. Прайс-листы обновляются ежедневно. 2.4. Офертой и основанием для расчетов являются цены в выставленном счете. 2.5. Скидки для Покупателя зависят от объема поставок за год и определятся индивидуально. Объявленная скидка действует до конца календарного года. 3. ЗАЯВКА НА ПРОДУКЦИЮ и СЧЕТ 3.1. Заявка составляется покупателем и должна включать: Название покупателя, его адрес и телефон (факс), наименование и количество продукции по каждому пункту. 3.2. Заявка может быть отправлена одним из следующих способов: доставлено в офис Поставщика представителем Покупателя, отправлена по факсу или отправлена по электронной почте. Допускается устная подача заявки (по телефону). 3.3. Отправка заявки Покупателем и его получение Поставщиком не налагают каких-либо обязанностей на Покупателя или Поставщика. 3.4. Счет отправляется Покупателю по факсу, электронной почте или выдается представителю Покупателя. 3.5. Получение счета Покупателем при поставке «по предоплате» или «под заказ» не налагает каких-либо обязательств на Покупателя при отсутствии иных договоров. 4. УСЛОВИЯ РАСЧЕТОВ 4.1. На каждую партию товара, поставляемого в соответствии с Договором, составляется счет, счет-фактура (с включением НДС в установленном размере) и товарно-транспортная накладная. 4.2. Счет, выставленный на товар, отпуск которого произведен, должен быть оплачен Покупателем в течение 10 банковских дней, не считая дня выписки. В случае задержки оплаты поставщик оставляет за собой право на изменение стоимости продукции в соответствии с действующими на момент оплаты ценами. 4.3. Счет, выставленный на товар, отпуск которого не произведен (счет на предоплату) действителен в течение указанного на счете времени или трех дней, если такое время не указано. Данное время указывается в банковских днях, не считая день выписки счета. По истечению этого времени Поставщик не гарантирует наличие товара. 4.4. Днем оплаты счета считается день зачисления средств на расчетный счет Поставщика. 5. УСЛОВИЯ ОТГРУЗКИ 5.1. Отгрузка продукции, поставляемой «по предоплате», осуществляется со склада Поставщика на следующий день после оплаты. Отгрузка продукции, требующей предварительной комплектации, может осуществляться в течение двух дней. 5.2. Отгрузка продукции, поставляемой «под заказ» осуществляется через указанное на счете время после оплаты, не считая дня оплаты. 5.3. Если в заявке Покупателя содержится предложение об отправке продукции через перевозчика, груз сдается перевозчику. Если покупатель не указал конкретного перевозчика, выбор перевозчика производится Поставщиком. В зависимости от характера и объема продукции, в счет могут включаться пункты «тара» и «доставка перевозчику». Если в заявке не указано иное, оплата тарифа перевозчика производится Покупателем. По желанию покупателя, тариф перевозчика (а так же пункты «тара» и «доставка перевозчику») может включаться в счет отдельной строкой или включаться в стоимость продукции. 5.4. Если в заявке Покупателя содержится предложение о доставке продукции на склад Покупателя силами Продавца, в счет в зависимости от расположения покупателя и объема заявки, может включаться пункт «доставка покупателю». Доставка производится в течение 3 банковских дней после оплаты, не считая дня оплаты. 6. ПРЕТЕНЗИИ 6.1. При самовывозе или доставке Поставщиком приемка продукции по количеству осуществляется непосредственно при передаче и претензии по количеству не принимаются. 6.2. При поставке через перевозчика претензии по количеству могут быть предъявлены в течение двух недель после получения со склада перевозчика. 6.3. Претензии по качеству поставленной продукции принимаются в течение двух недель после получения товара со склада Поставщика или перевозчика или доставки товара Поставщиком. По факту некачественного товара Покупателем должен быть составлен акт. 6.4. Поставщик вправе потребовать возврата некачественной продукции для перепроверки качества и замены. 6.5. Поставщик обязан рассмотреть претензию в течение 2 недели после получения. В случае отсутствия ответа, претензия считается принятой. Расходы, связанные с заменой продукции, признанной по согласованию сторон некачественной, несет Поставщик. 7. СРОК ДЕЙСТВИЯ ДОГОВОРА 7.1. Договор Поставки вступает в силу с момента подписания обеими сторонами и действует до конца календарного года. 7.2. Договор автоматически продлевается на следующий календарный год, если во время его действия ни одна из сторон письменно не известит другую о желании расторгнуть Договор по окончании календарного года. 7.3. Договор прекращает свое действие после подписания нового аналогичного договора (договора поставки в новой редакции). Подписание договора на поставку конкретной партии товара (определенной в тексте договора или приложения к нему) не влечет прекращение действия настоящего договора. 8. РЕКВИЗИТЫ СТОРОН 8.1. Поставщик: Рассматриваемая организация ООО «МИКС». Адрес: г. Москва, ул. Ягодная, д. 6 кв. 194, почт.адрес: хххххх, Тел./факс ххххх. ИНН: 7724494438, КПП: 772401001. Коды: ОГРН 1197746701624, ОКПО: 42421833, ОКТМО: 45911000000 8.2. Покупатель: 9. ПОДПИСИ, ПЕЧАТИ

1 2 |