курсовая 26.01. Методы организации документального оформления поступления и расхода материальных запасов

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

|

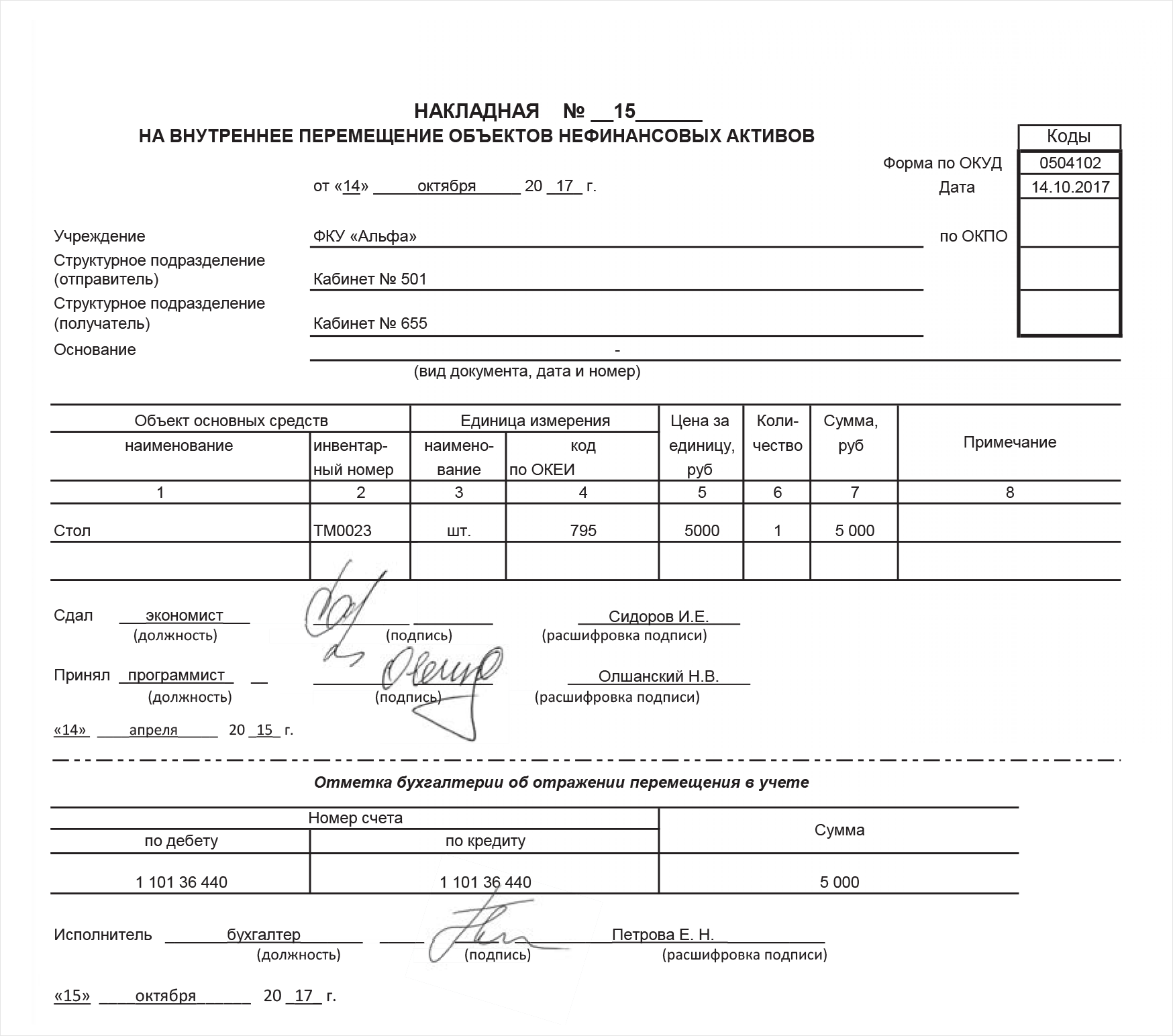

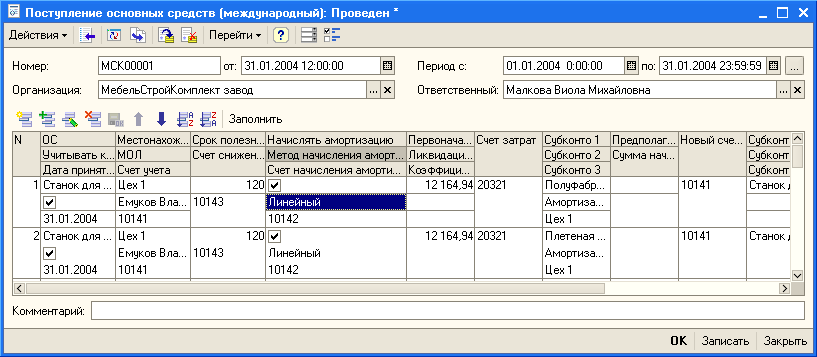

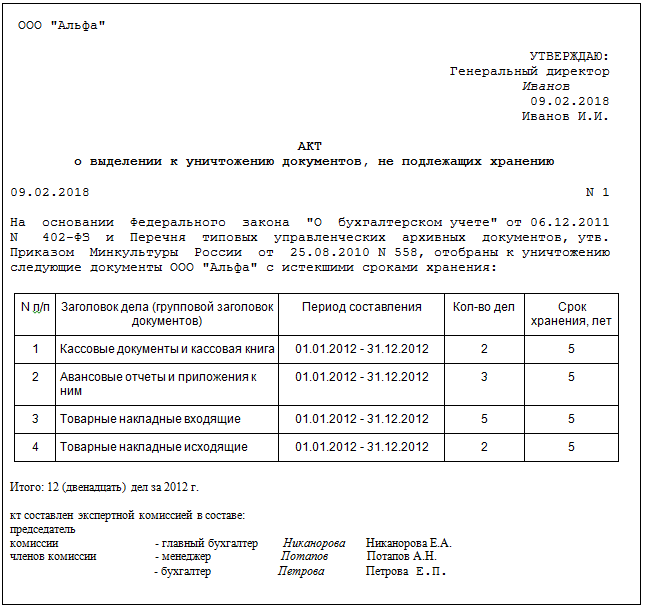

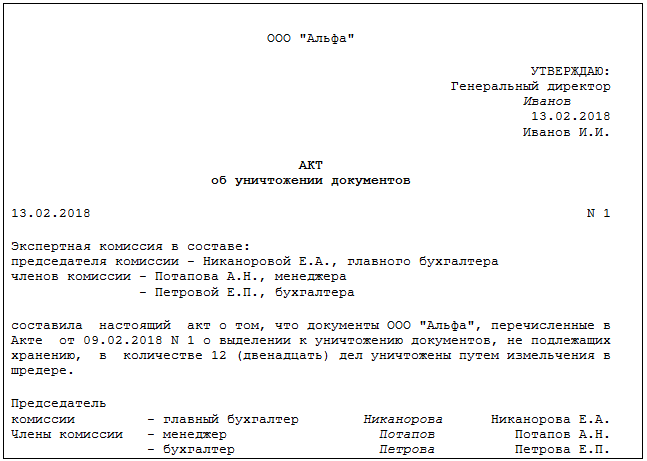

Перемещение основных средств внутри предприятия Внутреннее перемещение объектов основных средств – операция, которая периодически выполняется на многих предприятиях. Сущность её заключается в том, что объект основных средств передаётся из одного подразделения предприятия в другое, но при этом не покидает пределов предприятия. Для контроля за суммами начисленной амортизации ускоренным методом и с начала эксплуатации основных средств по всем основным средствам в ведомости предусмотрены соответствующие графы учета амортизации с нарастающим итогом. Ежемесячно при наличии движения основных средств подсчитываются суммы их оборотов и выводится остаток основных средств на 1-е число следующего за отчётным месяца. Данные по основным средствам записываются в ведомости позиционным способом по каждому объекту отдельно. В программе «1С Бухгалтерия 8» такие операции оформляются с помощью документа Перемещение ОС. Характерной особенностью данного документа является то, что по итогам его проведения не происходит автоматическое формирование бухгалтерских проводок (как это имеет место быть в большинстве других документов конфигурации), а лишь вносятся изменения в регистры сведений «Местонахождение ОС (бухгалтерский учёт)» и «События ОС организаций». ЗАКЛЮЧЕНИЕ В ходе написания курсовой работы были изучено большое количество нормативных документов тем или иным образом регламентирующих порядок оценки и учёта хозяйственных операций, а также движение ОС. Нормативная база включает в себя не только инструктивные материалы Минфина РФ, но и положения, письма Центрального Банка. При детальном ознакомлении с нормативами изучен бухгалтерский учёт движения ОС, основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются; подвергаются ремонту, при помощи которого восстанавливаются их физические свойства; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Основные средства предприятия разнообразны по своему составу и назначению. Для ведения учёта необходима классификация основных средств по видам, назначению или характеру участия в процессе производства, отраслям хозяйства, степени использования, принадлежности. Подводя итоги проведённой работы по изучению организации учёта материальных ценностей можно сделать выводы о том, что своевременное осуществление расчётов с поставщиками материалов, систематический контроль за выявлением излишних и неиспользуемых материалов, правильное и своевременное документирование по движению материальных ценностей положительно отразится на процессе производства и реализации получения дохода. Таким образом, комплексный подход к учёту товарно-материальных запасов позволяет оперативно получить все необходимые данные за определённый период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия. Список информационных источников 1.Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 08.06.2020) [Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_34661/b601eaef14558a22e40e549845ddc25563eb067e/ 2.Налоговый кодекс Российской Федерации (часть первая от 31.07.1998 № 146-ФЗ (ред. от 01.04.2020) [Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_19671/dfdebc3924e7af2bdd0afedcf17a119a7e191b07/ 3.Федеральный закон «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) [Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/eb7eaf7415d317fa9daf978473137c9209c1e1d7/ 4.Федеральный закон «Об электронной подписи» от 06.04.2011 № 63-ФЗ [Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа:http://www.consultant.ru /document/cons_doc_ LAW_112701/ 5.Федеральный закон «О страховых взносах в пенсионный фонд Российской Федерации, фонд социального страхования Российской Федерации, федеральный фонд обязательногомедицинского страхования» от 24.07.2009 № 212-ФЗ[Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа:http://www.consultant.ru /document/cons_ doc_LAW_89925/ 6.Федеральный закон «Об архивном деле в Российской Федерации» от 22.10.2004 № 125-ФЗ[Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_1406/ 7.Постановление Президиума Высшего Арбитражного Суда Российской Федерации от 24 июля 2012 г. № 3546/12[Электронный ресурс]/Контур.Норматив. – Электрон. Дан. – Режим доступа: https://normativ.kontur.ru/document?moduleId=7&documentId=206661 8.Постановление Госкомстата России «Об утверждении унифицированных форм первичной учётной документации по учёту основных средств» от 21.01.2003 № 7[Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_41013/ 9.Постановление Правительства России «О Классификации основных средств, включаемых в амортизационные группы» от 01.01.2002 № 1 (ред. от 27.12.2019)[Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа:http://www.consultant.ru/document /cons_doc_LAW_34710/ 10.Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учёту основных средств» от 13.10.2003 № 91н (ред. от 24.12.2010, с изм. от 23.01.2020)[Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. –Режим доступа:http://www.consultant.ru /document/cons_doc_LAW_45140/ 11.Приказ Минфина России «Об утверждении Положения по бухгалтерскому учёту «учёт основных средств»(ПБУ 6/01)» от 30.03.2001 N 26н (ред. от 16.05.2016)[Электронный ресурс] / Консультантплюс. – 1999-2020.–Электрон.Дан.–Режим 12.доступа:http://www.consultant.ru/document/cons_doc_LAW_31472/ 13.Приказ Минфина России«Об утверждении Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н (ред. от 08.11.2010)[Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон.Дан.–Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_29165/ 14.Приказ Минфина России «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации» от 29.07.1998 № 34н (ред. от 11.04.2018) [Электронный ресурс] / Консультантплюс.–1999-2020.–Электрон.Дан.–Режим доступа:http://www.consultant.ru/document/cons_doc_LAW_20081/ 15.Приказ Минкультуры России «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» от 25.08.2010 № 558 (ред. от 16.02.2016)[Электронный ресурс] / Консультантплюс. – 1999-2020. – Электрон. Дан. – Режим доступа:http://www.consultant.ru/ document/cons_doc_ LAW_104953/ 16.Письмо Минфина России «О сроках хранения первичных документов, на основании которых определяется первоначальная стоимость амортизируемого имущества, в целях налогообложения прибыли организаций» от 12.02.2016№ 03-03-06/1/7604[Электронный ресурс]/ Минфин России. – Электрон. Дан. – Режим доступа: https://www.minfin.ru/ru/document/?id_4=111503-pismo_minfina_rossii__03-03-0617604_ot_12.02.2016_o_srokakh_khraneniya_pervichnykh_dokumentov_na_osnovanii_kotorykh_opredelyaetsya_pervonachalnaya_stoimost_amortiziruemogo_im Приложение 1 Ат о списании объекта основных средств  ПРИЛОЖЕНИЕ 2 Перемещение ОС  ПРИЛОЖЕНИЕ 3 Поступление ОС  Приложение 4 Накладная на отпуск материалов  Приложение 5 Приказ о действующей комиссии по экспертизе документов  Приложение 6 Акт об уничтожении документов, не подлежащих хранению  Приложение 7 Акт об уничтожении документов  |