макроэкономика. Методические рекомендации для выполнения практических заданий по дисциплине Оценка рисков

Скачать 73.58 Kb. Скачать 73.58 Kb.

|

|

Показатели ликвидности баланса

При формулировании выводов обязательно сравните фактически полученные значения с рекомендуемыми (пороговыми); определите, насколько сильны отклонения фактических значений от пороговых, а также проследите в динамике, происходит улучшение или ухудшение показателей, и, следовательно, усиливается или ослабляется риск. Оценка рентабельности Рентабельность (RO – returnon) – общий показатель экономической эффективности деятельности предприятия или использования капитала/ресурсов (материальных, финансовых и т.д.). Данный показатель необходим для анализа хозяйственной деятельности и для сравнения с другими предприятиями. Показатели, характеризующие рентабельность деятельности предприятия, то есть показатели прибыльности - отражают, насколько эффективно организация использует свои средства в целях получения прибыли. Анализ рентабельности заключается в исследовании уровней и динамики коэффициентов рентабельности, которые являются относительными показателями финансовых результатов деятельности организаций. Рентабельность, в отличие от прибыли, является относительным показателем, поэтому рентабельности нескольких предприятий возможно сравнивать между собой. Прибыль, выручка и объем продаж являются абсолютными показателями или экономическим эффектом и сравнивать эти данные нескольких предприятий некорректно, потому что подобное сравнение не покажет истинное положение дел. Показатели рентабельности – это относительные показатели (коэффициенты), в которых сумма прибыли сопоставляется с каким-либо другим показателем, отражающим условия хозяйствования, например, с суммой выручки (нетто) от продаж, суммой собственного капитала и др. Выделяют различные виды рентабельности (табл.6): Таблица 6 Показатели рентабельности и методика их оценки

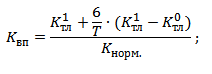

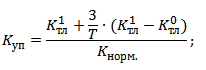

Кроме того, на предприятии могут рассчитываться такие показатели, как рентабельность инвестиций, рентабельность производства, рентабельность собственных средств и др. Рентабельность оборотных активов, % (R1) показывает сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Рентабельность оборотных активов показывает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем полнее используются оборотные средства. Однако увеличение рентабельности оборотных активов при неизменном показателе чистой прибыли может свидетельствовать об уменьшении доли оборотных активов, что рассматривается как негативная тенденция. Рентабельность основной деятельности, % (R2) показывает, какую прибыль в процентном выражении приносит капитал, вложенный в развитие главного направления хозяйственной активности. Рентабельность основной деятельности – это способность организации управлять финансами (покрывать расходность доходностью), а также их накопление. Рентабельность основной деятельности отражает конечный результат деятельности. Величина рентабельности отражает пропорцию эффективного использования ресурсами. Расчеты рентабельности позволяют классифицировать организации на группы: низкорентабельная организация – с показателем от 1 до 5%; среднерентабельная организация – с показателем от 6 до 20%; высокорентабельная организация – с показателем от 21 до 30%; сверхрентабельная организация – с показателем от 31%; Рентабельность основной деятельности будет тем выше, чем меньше затрат будет использоваться при получении соответствующей суммы прибыли. В этом случае эффективность деятельности предприятий будет расти. Если значение рентабельности основной деятельности растет, то можно говорить о следующих фактах: Снизилась себестоимость продукции, Увеличилось качество продукции, Возросла масса прибыли. При уменьшении показателя рентабельности основной деятельности, можно говорить о следующем: Ухудшилось использование основных и оборотных средств, Падает качество продукции, Растет себестоимость. Рентабельность продаж (R3) показывает, сколько прибыли от продаж приходится на 1 р. реализованной продукции. Основные факторы: структура продаж; себестоимость продаж; цены реализации продукции. Данный показатель позволяет оценить эффективность управления продажами в процессе основной деятельности. Рентабельность совокупных активов (R4) характеризует эффективность и прибыльность всех активов коммерческой организации. При расчете рентабельности активов в качестве показателя прибыли берется конечный финансовый результат – чистая прибыль. Этот коэффициент показывает эффективность управления активами организации через отдачу каждого рубля, вложенного в активы, и характеризует генерирование доходов данной компанией. Оценка платежеспособности Платежеспособность предприятия (организации) – это способность субъекта экономической деятельности полностью и срок погашать свою кредиторскую задолженность. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия. В связи с вышесказанным платежеспособность является одним из ключевых признаков нормального (устойчивого) финансового положений предприятия. Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов: наличия активов у предприятия различных видов; уровня ликвидности активов, который определяется степенью их реализуемости. Понятие платежеспособности предприятия тесно связано с кредитоспособностью, однако эти понятия отличаются: так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе. Для оценки платежеспособности предприятия используют следующие показатели: Оценка текущей платежеспособности 1. Коэффициент абсолютной ликвидности (норма денежных резервов) 2. Коэффициент быстрой ликвидности (критической оценки) 3. Коэффициент текущей ликвидности (покрытия долгов) Дополнительные показатели платежеспособности 4. Коэффициент восстановления платежеспособности 5. Коэффициент утраты платежеспособности Коэффициенты 1,2,3 рассмотрены выше. Коэффициент восстановления платежеспособности – отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:  где: Квп – коэффициент восстановления платежеспособности предприятия; Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода; Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2); T – анализируемый отчетный период. Нормативным значением показателя считается Квп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если Квп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности. Коэффициент утраты платежеспособности– отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:  где: Куп – коэффициент утраты платежеспособности предприятия; Ктл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода; Кнорм – нормативное значение коэффициента текущей ликвидности (Кнорм = 2); T – анализируемый отчетный период. Нормативное коэффициента утраты платежеспособности Куп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. Куп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка. Рассчитанные коэффициенты представить в виде таблицы 7 Таблица 7 Оценка платежеспособности предприятия

Примечание: Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели. Оценка риска финансовой устойчивости коммерческой организации Финансово устойчивым является хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам. Финансовая устойчивость определяется исходя из соотношения разных видов источников финансирования и их соответствия составу активов. Знание предельных границ изменения источников средств для покрытия вложений капитала в основные средства или производственные запасы позволяет генерировать направления хозяйственных операций, способствующие улучшению финансового состояния и повышению устойчивости организации. Для проведения анализа финансовой устойчивости необходимо провести расчеты показателей Фс – излишек (+) или недостаток (–) собственных оборотных средств; Фд – излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат; Фо – излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат. Трехкомпонентный показатель типа финансовой ситуации (S). С помощью этих показателей определяется трехмерный (трехкомпонентный) показатель типа финансового состояния (S):  Для расчета вышеуказанных показателей заполним табл.8. Таблица 8 Анализ финансовой устойчивости коммерческой организации

* ДО – сумма долгосрочных обязательств (стр.1400) КО – сумма краткосрочных обязательств (стр.1500) После расчета показателей, когда внесены показатели Фс, Фд, Фо, следует присвоить им значение 0 или 1 в зависимости от того, положительное они будут иметь значение или отрицательное. Если показатель положительный, то присваивается значение 1; если показатель отрицательный, то значение 0. По степени устойчивости можно выделить четыре типа финансовых ситуаций: - Абсолютная устойчивость финансового состояния, если S = {1, 1, 1} При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В российской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости. - Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть S = {0, 1, 1} Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты. - Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть S = {0, 0, 1} Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность. Некоторые ученые отмечают, что финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат). Если указанные условия не выполняются, то финансовая устойчивость является ненормальной и отражает тенденцию к существенному ухудшению финансового состояния. 4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть: S = {0, 0, 0} При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат. Поскольку положительным фактором финансовой устойчивости является наличие источников формирования запасов, а отрицательным фактором - величина запасов, то основными способами выхода из неустойчивого и кризисного финансовых состояний (ситуации 3 и 4) будут: пополнение источников формирования запасов и оптимизация их структуры, а также обоснованное снижение уровня запасов. Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы. Снижения уровня запасов происходит в результате планирования остатков запасов, а также реализации неиспользованных товарно-материальных ценностей. Углубленный анализ состояния запасов выступает в качестве составной части внутреннего анализа финансового состояния, поскольку предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета. В таблице 9 представлена шкала для определения типа финансового состояния предприятия и оценки риска финансовой неустойчивости1. Таблица 9 Шкала определения типа финансового состояния

На уровень финансовой устойчивости предприятия влияют различные факторы (табл.10) Таблица 10 Основные факторы, влияющие на уровень финансовой устойчивости организации

Анализируя тип финансовой устойчивости, необходимо провести расчет финансовых коэффициентов (таблица 11) Таблица 11 Финансовые коэффициенты, применяемые для оценки финансовой устойчивости коммерческой организации

Коэффициент автономии (U1). Он характеризует независимость от заемных средств. Коэффициент автономии (U1) в мировой практике именуется «коэффициентом собственности». Пользователи финансовой отчетности склонны положительно оценивать финансовую устойчивость организации при условии, что значение коэффициента превышает 0,5. Это особенно важно для российских организаций, ведущих бизнес в недостаточно стабильной рыночной экономической ситуации. Высокий уровень собственного капитала отражает высокое качество финансовой структуры капитала организации, ее финансовую независимость и отсутствие значительных финансовых рисков. Низкий уровень коэффициента автономии свидетельствует о высокой степени зависимости организации от внешней финансовой ситуации, стоимости кредитных ресурсов, уровня платности заемных средств, повышения финансовых рисков. Синонимы коэффициента автономии: –коэффициент финансовой независимости; –коэффициент концентрации собственного капитала. Коэффициент соотношения заемных и собственных средств (U2). Он показывает, сколько заемных средств привлекло предприятие на 1 р. вложенных в активы собственных средств. Чем меньше значение коэффициента, тем неустойчивее финансовое состояние организации. Организация достигает критического финансового состояния, когда коэффициент имеет значение 0,1. Синонимы: –коэффициент финансового левериджа или коэффициент финансового риска; –коэффициент капитализации (плечо финансового рычага); –коэффициент финансовой устойчивости (соотношения заемных и собственных средств). Коэффициент обеспеченности собственными средствами (U3). Он свидетельствует о наличии у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Отсутствие собственного оборотного капитала, т.е. отрицательное значение коэффициента, свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников. Улучшение финансового положения предприятия невозможно без эффективного управления оборотным капиталом, основанного на выявлении существенных факторов и мер по обеспечению предприятия собственными оборотными средствами. Синонимы: –коэффициент обеспеченности собственными источниками финансирования; –отдача от используемого капитала. Коэффициент финансовой независимости в части запасов (U4). Он показывает, какая часть запасов финансируется за счет собственных источников. Абсолютная финансовая независимость будет наблюдаться в случае, если данный коэффициент ≥ 1. Рост показателя положительно сказывается на финансовой устойчивости компании. Синонимы –коэффициент обеспеченности материальных запасов собственными средствами; –коэффициент обеспеченности материально-производственных запасов собственными оборотными средствами; –коэффициент автономии источников формирования запасов и затрат. Полученные результаты необходимо представить в динамике (табл.12). Таблица 12 Показатели финансовой устойчивости

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||