Учет расчетов с бюджетом по налогам и сборам на примере «Витимэнергосбыт». Учет расчетов с бюджетом по налогам и сборам на примере «Витимэн. Министерство образования Иркутской области

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

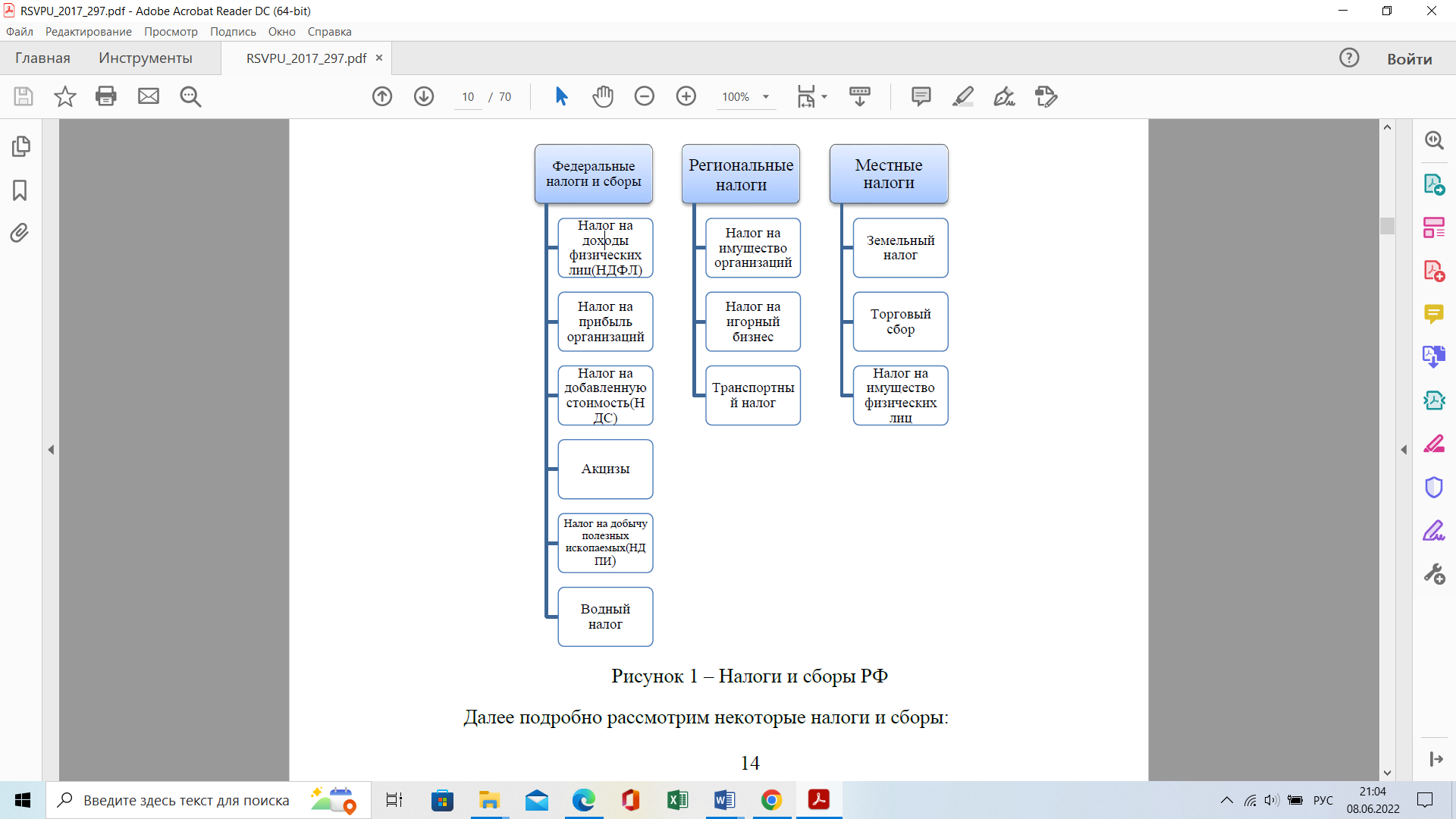

1.2 Основы организации бухгалтерского учета расчетов с бюджетом по налогам и сборамНалоги — это обязательные платежи, взимаемые государством с физических и юридических лиц в бюджет соответствующего уровня в размерах, порядке и на условиях, определенных действующим законодательством. В современных условиях налоги выполняют три основных функции: фискальную, регулирующую и распределительную. Фискальная функция налогов заключается в том, что с их помощью формируются финансовые средства государства, т. е. доходная часть бюджета, внебюджетные фонды и т. д. Сущность регулирующей – налоги выступают одним из главных инструментов экономической политики государства. Распределительная функция налогов проявляется в том, что с их помощью государство оказывает влияние на распределение и перераспределение результатов воспроизводства. Действующие в РФ налоги и сборы можно увидеть на Рисунке 1.  Рисунок 1 – Налоги и сборы РФ Далее подробно рассмотрим некоторые налоги и сборы: Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы: • лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев); • лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России. 30 апреля— крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц. Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков. Налоговая ставка в размере 9%. Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях: • получения дивидендов до 2020 года; • процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; • получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы должны быть получены на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 г. Налоговая ставка в размере 13% . Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы. Налоговая ставка в размере 15%. По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ. Налоговая ставка в размере 30%. Все прочие доходы физических лиц – нерезидентов облагаются по ставке 30%. Налоговая ставка в размере 35%. Является максимальной и применяется к следующим доходам: • стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров; • процентных доходов по вкладам в банках в части превышения установленных размеров; • суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров; • в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров. • Налог на прибыль – это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами. |