Учет расчетов с бюджетом по налогам и сборам на примере «Витимэнергосбыт». Учет расчетов с бюджетом по налогам и сборам на примере «Витимэн. Министерство образования Иркутской области

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

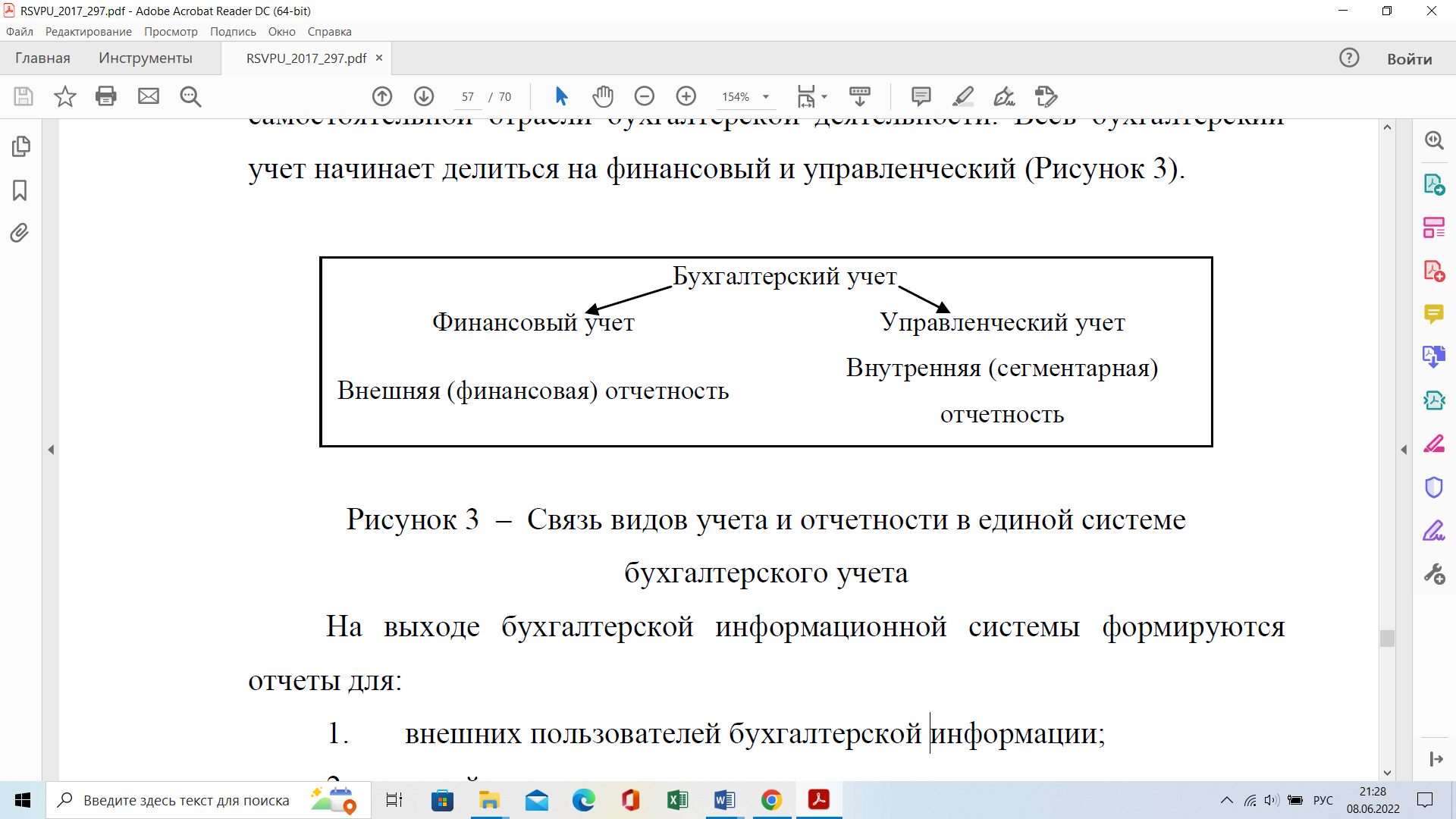

Раздел 3. Основные направления совершенствования организации бухгалтерского учета на предприятии АО «Витимэнергосбыт»Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с целью получения достоверной и своевременной информации о хозяйственной деятельности организации и осуществления контроля за рациональным использованием ресурсов и предприятия. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, План счетов бухгалтерского учета, формы бухгалтерского учета, формы организации учетно-вычислительных работ, объем и содержание отчетности. В соответствии с Федеральным законом РФ «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций. Для обеспечения рациональной организации бухгалтерского учета на предприятии большое значение имеет разработка плана его организации. План организации бухгалтерского учета состоит из следующих элементов: план документации и документооборота; план инвентаризации, План счетов и их корреспонденции; план отчетности; план технического оформления учета; план организации труда работников бухгалтерии. В плане технического оформления учета дается детальная характеристика формы учета, которая будет применена на данном предприятии, а также указывается, какие вычислительные машины, приборы и устройства будут использованы в организации. При выборе формы учета организации обязаны руководствоваться указаниями и инструкциями по этому вопросу, учитывать конкретные условия работы организации, хорошо знать преимущества и недостатки действующих форм бухгалтерского учета. С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач. Следует отметить, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных ее элементов. Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налога на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций. В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация, как о производственном, так и о финансовом положении предприятия. Решением второй части этой задачи и занимается бухгалтерская служба предприятия. В самом общем виде бухгалтерский учет – это информационная система, которая измеряет, обрабатывает и передает финансовые данные. Говоря о такой системе, в первую очередь следует определить, что именно ею измеряется. Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на капитал конкретных хозяйствующих единиц – организаций. Объектом измерения в бухгалтерском учете являются хозяйственные операции. По определению Американской ассоциации бухгалтеров, бухгалтерский учет – это процесс идентификации информации, исчисления и оценки показателей и предоставления данных пользователям информации для выработки, обоснования и принятия решений. Другими словами, бухгалтерский учет призван обеспечить определенных лиц информацией, необходимой для принятия правильных решений. Переход отечественной экономики от административных методов управления к рыночным условиям хозяйствования коренным образом изменил запросы пользователей бухгалтерской информации. В условиях рыночной экономики значительно усложнился процесс управления предприятием, которому предоставлена полная хозяйственная самостоятельность, заключающаяся в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, в определении рынков сбыта продукции (услуг) и т.д. Финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования и др. Следовательно, усложняются и задачи, стоящие перед системой бухгалтерского учета. Бухгалтерский учет административной системы сегодня не смог бы удовлетворить запросы современного «рыночного» предприятия. В этих условиях неизбежным становится появление управленческого учета как самостоятельной отрасли бухгалтерской деятельности. Весь бухгалтерский учет начинает делиться на финансовый и управленческий (Рисунок 3). На выходе бухгалтерской информационной системы формируются отчеты для: 1. внешних пользователей бухгалтерской информации; 2. целей периодического планирования и контроля; 3. принятия решений в нестандартных ситуациях и выбора политики организации.  Рисунок 3 – Связь видов учета и отчетности в единой системе бухгалтерского учета Прерогативой финансового учета является составление отчетов первой группы (внешних отчетов). При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия. Держатели акций стремятся иметь сведения о стоимости их капиталовложений и о том, какая прибыль извлекается из акций. Наемные работники хотят располагать данными о способности предприятия удовлетворять требованиям повышения заработной платы и воздерживаться от избытка рабочей силы. Кредиторы и владельцы ссудного капитала нуждаются в информации о способности той или иной фирмы выполнить взятые финансовые обязательства. Такие государственные организации, как Госкомстат России и налоговая инспекция, также собирают бухгалтерскую информацию и при этом уделяют внимание детализированным данным о декларируемой прибыли, начисляемых налогах, об объемах капиталовложений, имуществе и т.д. Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства [13]. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например: анализ себестоимости изделия – с целью определения себестоимости продукции; сметы – для планирования будущих операций; текущие оперативные отчеты центра ответственности (производственного участка) – для оценки результатов его работы; отчеты о понесенных затратах – для принятия краткосрочных решений; анализ сметы капитальных вложений – для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием. При составлении отчетов для внешних пользователей в системе финансового учета бухгалтер обязан руководствоваться действующими нормативными документами, однако принципы отчетности, заложенные в них, не всегда способствуют истинному отражению дел на предприятии, что приводит к искажению его реального финансового состояния, а, следовательно, ошибочным управленческим решениям. В первую очередь это касается порядка формирования информации о важнейшем учетном показателе – себестоимости продаж. С учетом существующей законодательной базы в финансовом учете определяется свод затрат на производство в разрезе экономических элементов. В управленческом учете, в зависимости от задач, решаемых этой системой, возможны различные подходы к исчислению себестоимости. На сегодняшний день общепризнанным является факт выделения налогового учета в самостоятельное направление бухгалтерской деятельности. Статьей 313 главы 25 НК РФ цель налогового учета определена как «формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций». При осуществлении, этого вида учета организация должна руководствоваться специально разработанной учетной политикой для целей налогообложения и использовать аналитические регистры (в ряде случаев отличные от регистров финансового учета). Создание благоприятных налоговых условий для функционирования легальной экономики, законопослушных налогоплательщиков целиком и полностью зависит от решения этих проблем. Поэтому необходимо, чтобы Налоговый кодекс РФ, после принятия его глав кардинально изменил ситуацию с реальным снижением налогового бремени для российских налогоплательщиков. Согласно действующего законодательства АО «Витимэнергосбыт» может перейти на специальные режимы налогообложения, поэтому проведем теоретическое моделирование ситуации перехода предприятия на УСН и ЕНВД. Рассчитаем возможные суммы налогов по УСН в Таблице 6. Таблица 6 – Расчет налоговой нагрузки АО «Витимэнергосбыт» при возможном применении УСН, тыс. руб.

Рассмотрим налоговую нагрузку на предприятие при применении упрощенной системы налогообложения при прочих равных условиях: • применение УСН освобождает от уплаты налога на прибыль, налога на имущество организаций и единого социального налога; • организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Рассмотрим налоговую нагрузку на АО «Витимэнергосбыт» при переходе на ЕНВД при прочих равных условиях: • уплата организациями единого налога предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом), налога на имущество организаций; • организации, применяющие ЕНВД, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Произведем расчет налоговой нагрузки на АО «Витимэнергосбыт» при условии перехода на ЕНВД в 2019-2021 г. в Таблице 7. Таблица 7 – Расчет налоговой нагрузки АО «Витимэнергосбыт» при возможном применении ЕНВД, тыс. руб.

Сведем результаты исследования возможной налоговой нагрузки на предприятие АО «Витимэнергосбыт» при применении различных налоговых режимов в общую Таблицу 8. Таблица 8 – Суммы уплаченных налогов при различных режимах налогообложения АО «Витимэнергосбыт», тыс. руб.

На первый взгляд, в 2019-2021 г. – наиболее приемлемым для АО «Витимэнергосбыт» был ЕНВД. Но данный режим налогообложения не учитывает возможные изменения финансового положения предприятия, динамику его доходов, экономическую ситуацию в целом и этот режим налогообложения следует рекомендовать предприятию только до определенного момента времени. Налогообложение в режиме УСН с расчетом «доходы-расходы» также не выгодно АО «Витимэнергосбыт», поскольку данный способ практически дублирует налогообложение прибыли организации, т.е. налоговое бремя по данной системе не сильно отличается по сумме от обычного режима налогообложения. К тому величина уплачиваемых налогов по этому режиму превышает суммы по всем остальным режимам, кроме 2020 г. таким образом, данный режим налогообложения также не может применяться на предприятии. И только режим УСН по доходам со ставкой 6% объективно реагирует на изменение финансовой ситуации. В целом АО «Витимэнергосбыт» можно рекомендовать переход на специальный режим налогообложения – ЕНВД, но при этом обязателен постоянный мониторинг финансово-хозяйственной ситуации на предприятии, поскольку в случае дальнейшего снижения выручки следует осуществить переход на Упрощенную систему налогообложения с расчетом налогооблагаемой базы по доходам. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||