Отчёт экономика. Отчет по производственной практике, Тихонова Ю. Минобрнауки россии федеральное государственное бюджетное образовательное учреждение высшего образования Череповецкий государственный университет

Скачать 260.78 Kb. Скачать 260.78 Kb.

|

1 2 Финансовая политика организацииФинансовая политика ООО «Рекорд» устанавливает следующие цели: создание условий для устойчивого развития и роста капитализации ООО «Рекорд»; повышение эффективности управления денежными потоками ООО «Рекорд»; поддержание необходимого уровня финансовой устойчивости ООО «Рекорд» в условиях изменяющейся внешней среды, позволяющего привлекать достаточный объём заёмных средств на осуществление операционной и инвестиционной деятельности на наилучших (в сравнении с сопоставимыми компаниями) рыночных условиях, и обеспечивающего безусловное соблюдение взятых на себя обязательств перед кредиторами. Достижение целей осуществляется путем реализации следующих задач: диверсификация финансовых инструментов, включая доступные и конкурентные инструменты предоставления услуг финансового сервиса для покупателей продукции ООО «Рекорд»; определение и поддержание оптимального соотношения размера оборотного капитала и кредитного портфеля с сохранением приемлемых величин ликвидности ООО «Рекорд»; централизация казначейских операций и развитие внутригруппового финансирования с целью осуществления контроля над расходованием денежных средств организациями Группы и концентрации временно-свободных денежных средств на счетах ООО «Рекорд»; повышение точности планирования денежных потоков на среднесрочную перспективу (скользящий прогноз ликвидности); обеспечение стоимости обслуживания консолидированного долгового портфеля на конкурентном уровне с преимущественным увеличением срочности долгового портфеля и минимизацией ограничительных ковенант; установление и осуществление контрольных процедур, направленных на снижение рисков недостижения целей настоящей Политики. Для выполнения поставленных задач руководство ООО «Рекорд» берёт на себя следующие обязательства: организовать наиболее эффективное финансирование деятельности ООО «Рекорд» и управление финансовыми рисками; постоянно совершенствовать механизмы финансового контроля и бюджетного планирования; использовать безопасные внешние и внутренние информационные системы и банковские продукты. 2 ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ 2.1 Учет основных средств В ООО «Рекорд» для документального оформления хозяйственных операций, отражающих процесс движения основных средств, и достижения основных целей их бухгалтерского учета разработана рациональная система документооборота в соответствии с утвержденным графиком, согласно Унифицированным формам первичной учетной документации, по учету основных средств утвержденным Постановлением Госкомстата России от 21.01.2003 N 7. Для учета движения основных средств в ООО «Рекорд» применяются следующие унифицированные формы первичной учетной документации по учету основных средств. В зависимости от назначения, состава и количества объектов основных средств для оформления и учета операций по приему, приему-передаче объектов основных средств между организациями используются: акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме № ОС-1 (применяется для отдельного объекта основных средств, не относящегося к зданию и сооружению); акт о приеме-передаче здания (сооружения) по форме № ОС-1а (применяется только для зданий и сооружений); акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) по форме № ОС-16 (применяется для групп объектов основных средств, не относящихся к зданиям и сооружениям). По безвозмездно принятым основным средствам составляются следующие записи: Дт сч. 08 «Вложения во внеоборотные активы» - Кт сч. 98 «Доходы будущих периодов» - на первоначальную стоимость; Дт сч. 01 «Основные средства» - Кт сч. 08 «Вложения во внеоборотные активы» - на первоначальную стоимость; Дт сч. учета затрат (25, 26 и др.) - Кт сч. 02 «Амортизация основных средств» - ежемесячно на сумму амортизации; Дт сч. 98 «Доходы будущих периодов» - Кт сч. 91 «Прочие доходы и расходы» - ежемесячно на сумму амортизации. При безвозмездной передаче основных средств их остаточную стоимость списывают с кредита счета 01 «Основные средства» в дебет счета 91 «Прочие доходы и расходы», а сумму амортизации - с кредита счета 01 в дебет счета 02 «Амортизация основных средств». Расходы по демонтажу, упаковке, транспортировке по безвозмездно передаваемым объектам отражают по дебету счета 91с кредита соответствующих расчетных и других счетов. Финансовый результат от безвозмездной передачи основных средств списывают со счета 91 на счет 99 «Прибыли и убытки». Таким образом в бухгалтерском балансе основные средства отражаются в строке 1150 раздела I «Внеоборотные активы». Таблица 1 – Отражение поступления основных средств в бухгалтерском учете

2.2 Учет нематериальных активов Счет 04 "Нематериальные активы" предназначен для обобщения информации о наличии и движении нематериальных активов организации, принадлежащих организации на правах собственности, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы. Учет нематериальных активов на счете 04 "Нематериальные активы" принимается по первоначальной стоимости. По объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 "Амортизация нематериальных активов", начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 "Нематериальные активы". Принятие нематериальных активов к бухгалтерскому учету отражается по дебету счета 04 "Нематериальные активы" в корреспонденции со счетом 08 "Вложения во внеоборотные активы". При выбытии объектов нематериальных активов в результате продажи, списания, безвозмездной передачи их стоимость, учтенная на счете 04 "Нематериальные активы", уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 "Амортизация нематериальных активов"). Остаточная стоимость выбывших объектов списывается со счета 04 "Нематериальные активы" в дебет счета 91 "Прочие доходы и расходы". Расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 "Нематериальные активы" обособленно. Указанные расходы принимаются к бухгалтерскому учету на счете 04 "Нематериальные активы" в сумме фактических затрат, при этом дебетуется счет 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы". При списании в установленном порядке расходов, результаты которых используются для производственных либо управленческих нужд организации, на расходы по обычным видам деятельности кредитуется счет 04 "Нематериальные активы" в корреспонденции с дебетом счетов учета затрат (счета 20 "Основное производство", 26 "Общехозяйственные расходы" и т.д.). В случае прекращения использования результатов в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета 91 "Прочие доходы и расходы" в корреспонденции с кредитом счета 04 "Нематериальные активы". Аналитический учет по счету 04 "Нематериальные активы" ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам. Таблица 2 - нематериальные активы и документы, подтверждающие их существование

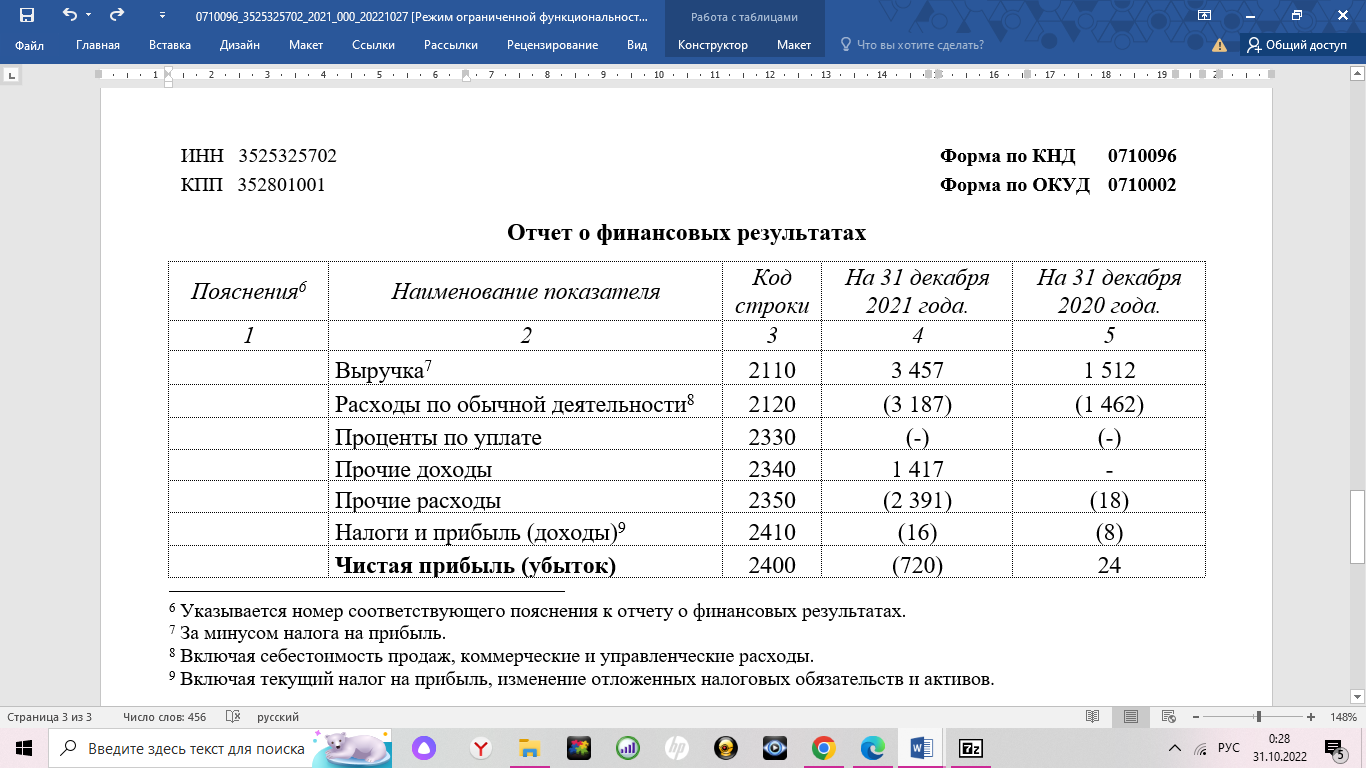

Для проведения операций и формирования информации по наличию нематериальных активов ведется учет по синтетическому счету 010200000, который также имеет группу аналитических счетов: • 010220000 – нематериальные активы – особо ценное движимое имущество; • 010230000 – нематериальные активы – иное движимое имущество. Выбытие нематериальных активов производится по счетам дебета «010400000 – амортизация», «011400000 – обесценение нефинансовых активов» или «040110172 – доходы от операций с активами» и кредиту «010200000 – нематериальные активы», включая все аналитические счета данной группы. 2.3 Учет материально-производственных запасов Для поддержания непрерывного кругооборота, организация должна постоянно контролировать наличие средств в материальной форме. Согласно Плану счетов, для учета МПЗ, в бухгалтерском учете используется счет 10 «Материалы». Счет 10 «Материалы» активный, инвентарный, в его дебете отражается остаток материальных средств и все поступления, а в кредите – выбытие и списание материальных средств (производственных запасов). На счете 10 «Материалы» все операции по поступлению и расходованию МПЗ проводятся по дебету и по кредиту. Поступление материалов отражается в дебете счета 10 «Материалы»: от других организаций (в корреспонденции со счетом 76); от поставщиков, согласно договорам поставок (в корреспонденции со счетом 60); при ликвидировании основных средств (в корреспонденции со счетом 91); от подотчетных лиц в результате покупки мелких партий за наличный расчет (в корреспонденции со счетом 71); как безвозмездная помощь (в корреспонденции со счетом 98, субсчет «Безвозмездные поступления) по рыночным ценам. По кредиту счета 10 «Материалы» фиксируется выбытие производственных запасов, при этом они могут быть отпущены: списаны, проданы, переданы безвозмездно (дебетуется счет 91); на исправление брака (в корреспонденции со счетом 28); на производственные нужды (дебетуются счета 20, 23, 25, 26, 29, 97) в качестве расходов на продажу услуг; по найденным суммам недостач на суммы выявленных потерь (дебетуется счет 94); на капстроительство хозяйственным методом (в корреспонденции со счетом 08); по договору простого товарищества как вклад в общее имущество (в корреспонденции со счетом 80); как безвозвратно утерянные в результате чрезвычайных ситуаций таких как, пожары, стихийные бедствия, аварии (корреспондирует со счетом 99), в случае, когда убытки компенсирует страховая компания – сначала дебетуется счет 76. Получение материальных ценностей учитывается по группе аналитических счетов (010521340, 010531340, 01058340 и др.) синтетического счета «010500000 – материальные запасы». 2.4 Формирование фонда оплаты труда Для учета расчетов с работниками организации Инструкцией по применению Плана счетов предусмотрено открытие и ведение синтетического счета 70 «Расчеты с персоналом по оплате труда», на котором учитываются расчеты по всем видам выплат, причитающихся работникам, в том числе: – по оплате труда; – по выплате пособий - в корреспонденции со счетом учета расчетов с внебюджетными фондами; – по оплате отпускных и вознаграждения за выслугу лет - в корреспонденции со счетом 96 «Резервы предстоящих расходов» и т.п. Дебетуется счет 70 в корреспонденции со счетами учета денежных средств - наличных и безналичных, в зависимости от того, в какой форме производятся расчеты с работниками. Начисление заработной платы означает увеличение задолженности организации перед персоналом и одновременно увеличение затрат на производство. Поэтому эта операция отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» и одновременно по дебету счетов, на которых учитываются затраты на производство: 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Одновременно по кредиту счета 70 «Расчеты с персоналом по оплате труда» отражается начисленная персоналу оплата за очередной отпуск. Для формирования и учета информации о средствах, предназначенных для начисления и выплаты заработной платы работникам применяется синтетический счет «030200000 – расчеты по принятым обязательствам», куда входит группа аналитических счетов по оплате труда по трудовым договорам и договорам гражданско-правового характера: 030210000 – расчеты по оплате труда и начислениям на выплаты по оплате труда; 030220000 – расчеты по работам, услугам; 030260000 – расчеты по социальному обеспечению. 2.5 Учет денежных средств и расчетных операций Синтетический учет операций на расчетном счете бухгалтерия предприятия ООО «Рекорд» ведет, в соответствии с планом счетов, на активном счете 51 «Расчетный счет». Дебет счета 51 «Расчетный счет» отражает остаток денежных средств на начало месяца и поступление средств в течение месяца, а по кредиту - расходование денежных средств с расчетного счета. Поступление денежных средств на расчетный счет отражается следующими проводками: Получено на расчетный счет из кассы организации: Дебет 51 «Расчетный счет» - Кредит 50 «Касса»; Поступили платежи от покупателей продукции, товаров, услуг, имущества организации, в том числе авансы под поставку товара: Дебет 51 «Расчетный счет» - Кредит 62 «Расчеты с покупателями и заказчиками»; Получены краткосрочные кредиты и займы: Дебет 51 «Расчетный счет» - Кредит 66 «Расчеты по краткосрочным кредитам и займам»; Получены долгосрочные кредиты и займы: Дебет 51 «Расчетный счет» - Кредит 67 «Расчеты по долгосрочным кредитам и займам»; Получены суммы вкладов в уставный капитал: Дебет 51 «Расчетный счет» - Кредит 75 «Расчеты учредителями». Выбытие денежных средств с расчетного счета отражается следующими бухгалтерскими проводками: Получены наличные деньги в кассу: Дебет 50 «Касса» - Кредит 51 «Расчетный счет»; Перечислены наличные деньги с расчетного счета на валютный счет: Дебет 52 «Валютный счет» - Кредит 51 «Расчетный счет»; Оплата счетов и векселей поставщикам, перечисление аванса: Дебет 60 «Расчеты с поставщиками и подрядчиками» - Кредит 51 «Расчетный счет»; Перечисление ЕСН в Федеральный бюджет и в социальные фонды: Дебет 69 «Расчеты по социальному страхованию и обеспечению» - Кредит 51 «Расчетный счет»; Перечисление налогов и сборов бюджет (по видам налогов и сборов): Дебет 68 «Расчеты по налогам и сборам» - Кредит 51 «Расчетный счет»; Перечисление заработной платы работникам: Дебет 70 «Расчеты с персоналом по оплате труда» - Кредит 51 «Расчетный счет». Для обобщения информации о наличии и движении денежных средств в кассе организации Планом счетов бухгалтерского учета предусмотрен счет 50 «Касса». Это активный счет. Поступление денежных средств отражается по дебету указанного счета, расходование денежных средств – по кредиту. 2.6 Учет затрат на производство и методы калькулирования себестоимости услуг Чтобы контролировать работу водителей, начислять зарплату и списывать горюче-смазочные материалы, бухгалтеры используют путевые листы (Федеральный закон от 08.11.2007 № 259-ФЗ). Порядок заполнения путевых листов утвержден Приказом Минтранса РФ от 11.09.2020 № 368. На любую перевозку груза нужно выписать путевой лист. Срок документа зависит от продолжительности рейса. Организация должна вести журнал учета путевых листов. Разрешено вести записи вручную на бумаге, при этом пронумеровав и прошнуровав листы. Также предусмотрен электронный вариант журнала, в котором сведения нужно заверять усиленной квалифицированной электронной подписью. При перевозке грузов следует оформлять договор и транспортную накладную (Постановление Правительства РФ от 21.12.2020 № 2200). С 2022 года транспортную накладную можно составлять и подписывать в электронном виде. Документ содержит 17 разделов, стоимость перевозок указывается в рублях. Транспортная накладная подтверждает расходы в рамках главы 25 НК РФ (письмо ФНС РФ от 02.07.2019 № СД-4-3/12855@). Некоторые перевозчики прикладывают к грузам товарно-транспортную накладную, но она не является обязательной. На предприятии ООО «Рекорд» при учете затрат на перевозки груза планируют следующие статьи затрат: Затраты, имеющие непосредственное отношение к перевозкам, в том числе: оплата труда водителей, топливо, смазочные и прочие материалы, амортизация и ремонт автомобильных шин, техобслуживание и ремонт транспортных средств, амортизация транспортных средств; Общехозяйственные расходы. При планировании расходов на предприятии ООО «Рекорд» проводится анализ фактических затрат за предыдущий период и разрабатываются мероприятия для их снижения с помощью имеющихся резервов. Прямые расходы при формировании на основании первичных документов отражаются по дебету счетов 20 «Основное производство» и 23 «Вспомогательное производство» в корреспонденции с кредитом счетов 02 Амортизация», 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами». Косвенные затраты подлежат предварительному учету на собирательно-распределительном счете 25 «Общепроизводственные расходы». К которым относят командировочные расходы, страхование автотранспорта, услуги сторонних организаций (мед.осмотр), амортизация ОС производственного назначении. Формирование всей информации о средствах, находящихся на счетах, учитывающих затраты на оказание услуг, отображаются на синтетическом счете «010900000 – затраты на изготовление готовой продукции, выполнение работ, услуг», которые имеет свою группу аналитических счетов: • 010960000 – себестоимость готовой продукции, работ, услуг; • 010970000 – накладные расходы производства готовой продукции, работ, услуг; • 010980000 – общехозяйственные расходы. 2.7 Учет образования и использования фондов и резервов Унитарное предприятие за счет остающейся в его распоряжении чистой прибыли создает резервный фонд. Средства резервного фонда используются только на покрытие убытков учреждения. Также унитарное предприятие создает иные фонды в соответствии с их перечнем и в порядке, которые предусмотрены уставом унитарного предприятия. Например, в ООО «Рекорд» существует фонд рекламы, развития проекта, заработной платы, организационно-методической работы и др. Формирование резервов для произведения расходов на оплату отпусков или компенсаций за неиспользованные отпуска, а также платежи на обязательное социальное страхование, происходит по дебету счета «вложения в нефинансовые активы», «затраты на изготовление готовой продукции, выполнение работ, услуг» или «расходы экономического субъекта» и кредита счета «резервы предстоящих расходов». 2.8 Учет финансовых результатов Финансовый результат - конечный экономический итог хозяйственной деятельности предприятия, выраженный в форме прибыли. Прибыль - важнейший показатель, характеризующий деятельность предприятия. Прибыль формируется между выручкой от реализации продукции и полной себестоимостью данной реализованной продукции. Прибыль является главным источником финансирования затрат на производственное и социальное развитие предприятия, а платежи из прибыли - важнейшим элементом доходов государственного бюджета. В бухгалтерском учете используется раздел «Финансовый результат», в котором отражаются показатели деятельности бюджетной организации: финансовый результат экономического субъекта (обобщение информации о результатах деятельности организации за текущий финансовый год и за прошлые финансовые периоды (Приложение Б)); доходы будущих периодов (формируется за счет учета дебиторской задолженности по доходам от оказания платных работ, услуг); расходы будущих периодов; резервы предстоящих расходов (формируется для оплаты отпусков, компенсаций за неиспользованный отпуск, платежей по обязательному социальному страхованию и др.); финансовый результат прошлых отчетных периодов (на текущем счете отображаются операции, связанные с переоценкой стоимости объектов нефинансовых активов, начисленной амортизации). Отчет о финансовых результатах деятельности организации содержит все данные о финансовых результатах организации в разрезе аналитических кодов доходов, расходов по состоянию на 1 января года, следующим за отчетным. В соответствии с Планом счетов и Инструкцией по его применению выручка от оказания услуг отражается по кредиту счета 90 «Продажи» субсчет 90-1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками». Расходы организации, связанные с оказанием услуг, учитываются на счете 20 «Основное производство» и списываются с этого счета в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж». В бухгалтерском учете используется раздел «Финансовый результат», в котором отражаются показатели деятельности бюджетной организации: 040100000 – финансовый результат экономического субъекта (обобщение информации о результатах деятельности организации за текущий финансовый год и за прошлые финансовые периоды); 040140000 – доходы будущих периодов (формируется за счет учета дебиторской задолженности по доходам от оказания платных работ, услуг на счете 020531560); 040150000 – расходы будущих периодов; 040160000 – резервы предстоящих расходов (формируется для оплаты отпусков, компенсаций за неиспользованный отпуск, платежей по обязательному социальному страхованию и др.); 040130000 - финансовый результат прошлых отчетных периодов (на текущем счете отображаются операции, связанные с переоценкой стоимости объектов нефинансовых активов, начисленной амортизации). ЗАКЛЮЧЕНИЕ За время прохождения производственной практики на предприятии ООО «Рекорд» были решены следующие задачи: изучены виды деятельности организации; рассмотрены нормативно-правовые акты, действующие в настоящее время и регламентирующие деятельность организации (устав, учетная политика); изучены экономические аспекты деятельности организации и его структурных подразделений; рассмотрена финансовая отчетность; получен опыт работы в коллективе. В ходе практики был пройден инструктаж по технике безопасности, произошло ознакомление с документооборотом в отделе планирования и учета заработной платы. Таким образом, цель и задачи производственной практики были полностью выполнены. Итогом прохождения практики в ООО «Рекорд» стало закрепление теоретических основ и освоение практических навыков профессиональной деятельности. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Сайт данных ООО «Рекорд»/ [Электронный ресурс] Режим доступа: https://www.rusprofile.ru/id/7566687 Консультант Плюс/ [Электронный ресурс] Режим доступа: http://www.consultant.ru Финансовая отчетность/ [Электронный ресурс] Режим доступа: https://e-ecolog.ru/buh/2020/3525325702 Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (последняя редакция). Варламова, Т.П. Финансово-экономический анализ: учебное пособие / Т.П. Варламова, М.А. Варламова. – Саратов: Инфра-М, 2016. – 132 с. Голубева, Т.М. Анализ финансово-хозяйственной деятельности: Учебное пособие / Т.М. Голубева. - М.: Академия, 2019. - 320 c. Давыденко, И.Г. Экономический анализ финансово-хозяйственной деятельности предприятия (для бакалавров) / И.Г. Давыденко, В.А. Алешин, А.И. Зотова. - М.: КноРус, 2018. - 384 c. Жуков, А. Л. Аудит человеческих ресурсов организации: учебное пособие / А. Л. Жуков, Д. В. Хабарова. – Москва; Берлин: Директ-Медиа, 2019. – 362 с. Косолапова, М. В. Комплексный экономический анализ хозяйственной деятельности: учебник / М. В. Косолапова, В. А. Свободин. – М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 247 с. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / Д.В. Лысенко. - М.: Инфра-М, 2019. - 320 c. Поляк, Г. Б. Финансы бюджетных организаций: учебник / под ред. Г. Б. Поляка. – 2-е изд., перераб. и доп. – Москва: Юнити-Дана, 2017. – 463 с. Савицкая, Г. В. Анализ хозяйственной деятельности: учебник / Г. В. Савицкая. – Минск: РИПО, 2019. – 373 с. Сосненко, Л.С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс. Учебное пособие (изд: 2) / Л.С. Сосненко, Е.Н. Свиридова. - М.: КноРус, 2018. - 375 c. ПРИЛОЖЕНИЯ Приложение А Организационная структура транспортной компании  Приложение Б Отчет о финансовых результатах ООО «Рекорд» 2020-2021гг.  1 2 | |||||||||||||||||||||||||||||||||