Налоговое право - теория, шпаргалки. Налоги понятие, значение, виды. Отличие налогов от сборов и иных обязательных платежей

Скачать 0.56 Mb. Скачать 0.56 Mb.

|

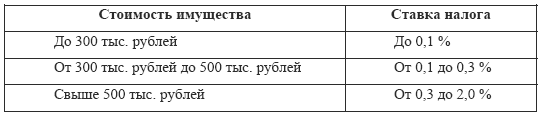

Ставки налога устанавливаются в следующих пределах (ст. 3 ФЗ): Физические лица, имеющие на территории РФ в собственности строения, помещения, сооружения, в обязаны уплатить налог равными долями в два срока – не позднее 15 сентября и 15 ноября. По желанию плательщика налог может быть уплачен в полной сумме по первому сроку уплаты (не позднее 15 сентября). От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан: – Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней; – инвалиды I и II групп, инвалиды с детства; – участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан; – лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии; – лица, получающие льготы в соответствии с Законом РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС; – военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более; – лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах; – члены семей военнослужащих, потерявших кормильца.

Земельный налог устанавливается НК РФ (гл. 31 НК РФ) и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии НК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог. Не признаются объектом налогообложения: 1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации; 2) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, которые заняты особо ценными объектами культурного наследия народов РФ, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия; 3) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, предоставленные для обеспечения обороны, безопасности и таможенных нужд; 4) земельные участки, ограниченные в обороте в соответствии с законодательством РФ в пределах лесного фонда; 5) земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда, за исключением земельных участков, занятых обособленными водными объектами. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии состатьей 389 настоящего Кодекса. Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством Российской Федерации. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом. Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки. Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования. Налоговым периодом признается календарный год. Налоговые декларации по налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Расчеты сумм по авансовым платежам по налогу представляются налогоплательщиками в течение налогового периода не позднее последнего числа месяца, следующего за истекшим отчетным периодом. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) и не могут превышать: 1) 0,3 процента в отношении земельных участков: отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства; занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или предоставленных для жилищного строительства; предоставленных для личного подсобного хозяйства, садоводства, огородничества или животноводства; 2) 1,5 процента в отношении прочих земельных участков. НК РФ предусматривает случаи освобождения от налогообложения: – организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ – в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации и учреждения функций; – организации – в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования; – религиозные организации – в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения; – общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, – в отношении земельных участков, используемых ими для осуществления уставной деятельности; – организации народных художественных промыслов – в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов; – физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов – в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов; – организации – резиденты особой экономической зоны сроком на 5 лет с момента возникновения права собственности на земельный участок, предоставленный резиденту особой экономической зоны.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения предусмотренной законодательством РФ о налогах и сборах. Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном гл. 26,2 НК РФ. Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном настоящей главой. Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации, определяемый в соответствии со ст. 249 НК РФ, не превысил 11 млн. рублей (без учета налога на добавленную стоимость). Не вправе применять упрощенную систему налогообложения: 1) организации, имеющие филиалы и (или) представительства; 2) банки; 3) страховщики; 4) негосударственные пенсионные фонды; 5) инвестиционные фонды; 6) профессиональные участники рынка ценных бумаг; 7) ломбарды; 8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; 9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом; 10) нотариусы, занимающиеся частной практикой; 11) организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции; 12) организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии сгл. 26.1 НК РФ; 14) организации, в которых доля непосредственного участия других организаций составляет более 25 процентов. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25 процентов; 15) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек; 16) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством РФ о бухгалтерском учете, превышает 100 млн. рублей. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года.

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (далее в настоящей главе – единый сельскохозяйственный налог) устанавливается НК РФ и применяется наряду с общим режимом налогообложения. Переход на уплату единого сельскохозяйственного налога или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном гл. 26.1 НК РФ. Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном НК РФ. Сельскохозяйственные товаропроизводители, изъявившие желание перейти на уплату единого сельскохозяйственного налога, подают в период с 20 октября по 20 декабря года, предшествующего году, начиная с которого сельскохозяйственные товаропроизводители переходят на уплату единого сельскохозяйственного налога, в налоговый орган по своему местонахождению (месту жительства) заявление. При этом сельскохозяйственные товаропроизводители в заявлении о переходе на уплату единого сельскохозяйственного налога указывают данные о доле дохода от реализации произведенной ими сельскохозяйственной продукции и (или) выращенной ими рыбы, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и (или) выращенной ими рыбы, в общем доходе от реализации товаров (работ, услуг), полученном ими по итогам девяти месяцев того года, в котором организация или индивидуальный предприниматель подают заявление о переходе на уплату единого сельскохозяйственного налога. Вновь созданные организации и физические лица, зарегистрированные в качестве индивидуальных предпринимателей, изъявившие желание перейти на уплату единого сельскохозяйственного налога, вправе подать заявление о переходе на уплату единого сельскохозяйственного налога одновременно с подачей заявления о постановке на учет в налоговый орган. В этом случае организации и индивидуальные предприниматели вправе перейти на уплату единого сельскохозяйственного налога в текущем календарном году с момента постановки на учет в налоговом органе. Налогоплательщики, перешедшие на уплату единого сельскохозяйственного налога, не вправе до окончания налогового периода перейти на общий режим налогообложения. Объектом налогообложения признаются доходы, уменьшенные на величину расходов. Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка РФ, установленному соответственно на дату получения доходов и (или) дату осуществления расходов. Доходы, полученные в натуральной форме, определяются исходя из цен, определяемых в порядке, аналогичном порядку, предусмотренному ст. 40 НК РФ, без включения в них налога на добавленную стоимость. Налоговым периодом признается календарный год. Отчетным периодом признается полугодие. Налоговая ставка устанавливается в размере 6 процентов.

Единый налог на вмененный доход может применяться по решению субъекта Российской Федерации в отношении следующих видов деятельности, определенных пунктом 2 статьи 346.26 НК РФ: 1) оказания бытовых услуг; 2) оказания ветеринарных услуг; 3) оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств; 4) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади; 5) оказания услуг общественного питания, осуществляемых при использовании зала площадью не более 150 квадратных метров; 6) оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, эксплуатирующими не более 20 транспортных средств. Кроме того, организации, являющиеся налогоплательщиками единого налога на вмененный доход, не признаются налогоплательщиками налога на добавленную стоимость в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках деятельности, облагаемой единым налогом на вмененный доход, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации. Исчисление и уплата иных налогов и сборов осуществляются в соответствии с общим режимом налогообложения. Подразделения Банка России, осуществляющие уплату единого налога на вмененный доход уплачивают страховые взносы на обязательное пенсионное страхование, а также страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в общеустановленном порядке в соответствии с законодательством Российской Федерации. Подразделения Банка России, осуществляющие наряду с деятельностью, подлежащей налогообложению единым налогом на вмененный доход, иные виды деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций в отношении деятельности, подлежащей налогообложению единым налогом на вмененный доход, и деятельности, в отношении которой налоги и сборы уплачиваются в соответствии с общим режимом налогообложения. 1. Виды деятельности, в отношении которых Банк России признается (не признается) налогоплательщиком единого налога на вмененный доход. Банк России (включая все его обособленные подразделения) не подлежит переводу на уплату единого налога на вмененный доход в отношении видов деятельности, определенных пунктами 5 и 6 части 2 ст. 346.26 НК РФ, в связи с тем, что по данным видам деятельности в Банке России превышены установленные частью 2 ст. 346.26 НК РФ ограничения, а именно: – оказания услуг общественного питания; – автотранспортных услуг по перевозке пассажиров и грузов. |