Налоговая политика РФ. Налоговая политика в РФ. Налоговая политика в Российской Федерации Содержание

Скачать 321.24 Kb. Скачать 321.24 Kb.

|

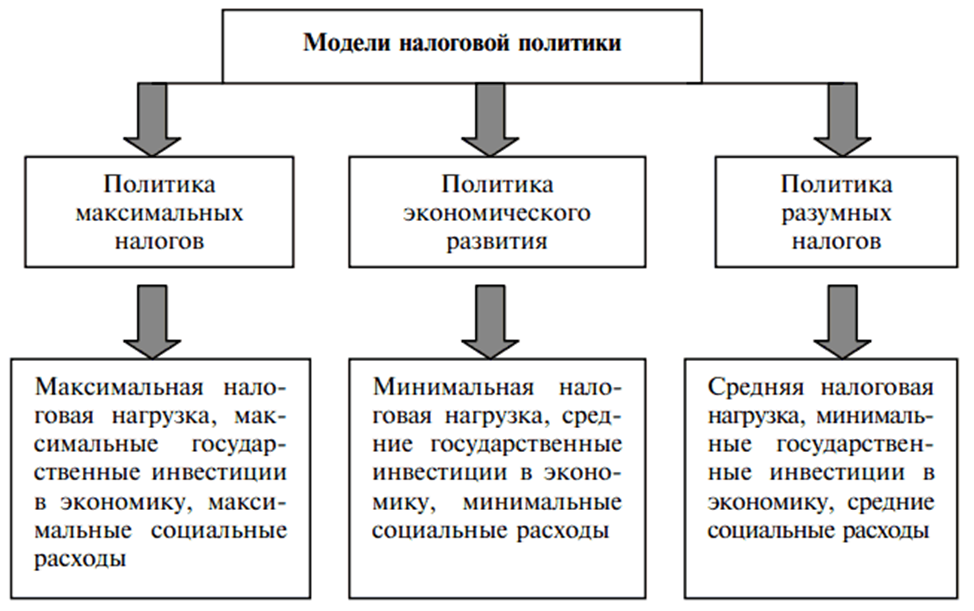

Модели и методы налоговой политикиВ зависимости от целей налоговой политики, признаваемых на данном этапе социально-экономического развития страны приоритетными, используют ту или иную форму этой политики. Большинство учёных выделяют три основных модели налоговой политики, применяемых в мировой практике (рис.1). Это политика максимальных налогов, экономического развития и разумных налогов.5  Рис. 1 – Модели налоговой политики Для политики максимальных налогов характерно установление максимального числа налогов и повышение их ставок, сокращение числа льгот, что приводит к увеличению налогового бремени на экономику. Эта политика используется, как правило, в двух случаях. Во-первых, она популярна в период экономических кризисов или военных действий, когда необходимо существенно повысить мобилизацию финансовых ресурсов в государственный бюджет, увеличить объем госзакупок и инвестиций в определенные сектора экономики военного назначения, уменьшая социальные расходы.6 Во-вторых, эта политика находит применение и в мирное (некризисное) время. Так бывает, например, в развитых Скандинавских странах, когда высокий уровень налоговой нагрузки сопровождается беспрецедентно высокими социальными расходами. В такой политике приоритетными выступают уже фискальные и социальные цели. Политика экономического развития характеризуется практикой установления минимальной налоговой нагрузки на экономику. Снижение налоговых доходов бюджета сопровождается сокращением государственных инвестиций и значительным уменьшением социальных расходов. Существенно ослабляя налоговый прессинг на производителей, сохраняя определенный объем инвестиционных программ, данная политика ориентирована на стимулирование экономической активности бизнеса и применяется, как правило, в период экономического спада, дабы предотвратить наступление экономического кризиса. Политика разумных налогов является определенным компромиссом между двумя вышеупомянутыми формами и характеризуется достаточно сбалансированным уровнем налоговой нагрузки, позволяющей не подавлять развитие экономики и при этом поддерживать значимый объем социальных расходов. Использование такой политики характерно в период стабильного экономического роста. Другие учёные выделяют следующие две основополагающие модели налоговой политики, а именно: либерально-ограниченную и социально-напряженную.7 Либерально-ограниченная модель присуща таким странам, главной целью экономической деятельности которых выступает: увеличение объёмов производства товаров, работ или услуг, выход на новые мировые рынки, увеличение доходов населения. В пределах данной модели происходит строгое ограничение доли налоговых изъятий. Предоставляется большое количество налоговых льгот для инвестирования в производственные отрасли, государство старается минимизировать вмешательство в контроль частнопредпринимательской деятельности и придерживается предоставлять особые привилегии субъектам рыночных отношений (в виде минимизации заработной платы, предоставление гарантий от увольнений, предоставление пособий по безработице, страхование вкладов в банках, и т.д.). Главными целями данной модели являются: обеспечение стабильности национальной валюты, всестороннее поощрение экспорта труда, а также уменьшение внешнего долга. Данная модель характерна для таких стран, как Бразилия, Мексика, Индия, Китай и другие. Социально-напряженная модель сложилась в странах с высоким уровнем экономического развития, которые стараются сохранить высокие стандарты социальных гарантий и конкурируют за поддержание своих лидирующих позиций на международном рынке. Такие страны достигли границы уже существующего экономического роста и их теперь преимущественно волнуют вопросы структурного преобразования экономики. Как правило, в своей экономической политике они выстраивают следующую лестницу приоритетов: • приоритетами «первой категории» выступают: обеспечение роста платежеспособного потребительского спроса, увеличение занятости и снижение неравенства в распределении доходов населения; • приоритетами «второй категории» являются: поддержка высокого уровня экспорта товаров и услуг, экспансия на мировом рынке капиталов, организация и осуществление целенаправленной структурной политики. Инструменты, которые используют правительства этих стран в борьбе за осуществление этих приоритетов, позволяют манипулировать рынком национальной валюты, поощрять экспансии финансовых средств, ускорять формирование фондовых рынков, концентрировать передовые знания и технологии в рамках своих национальных интересов.8 В современных условиях выделяются следующие методы налоговой политики: Контроль за соотношением прямого и косвенного налогообложения. Контроль за соотношением федеральных, региональных и местных налогов. Контроль налогового бремени по отраслям, грамотный перенос налоговой нагрузки с одних категорий налогоплательщиков на другие. Контроль соотношения прогрессивных и пропорциональных налоговых ставок. Регулирование масштабов предоставления льгот по уплате налогов и их направленности. Регулирование состава налогов и их элементов.9 |