Научноисследовательская работа Студент (Ф. И. О.)

Скачать 206.45 Kb. Скачать 206.45 Kb.

|

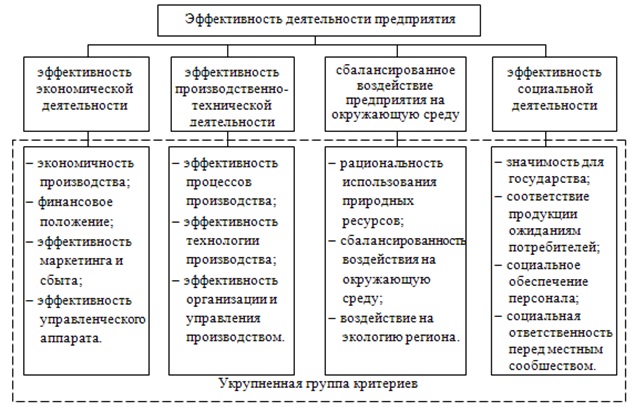

Рисунок 1 – Критерии и состав экономической эффективности деятельности предприятия Рассматривая организацию как организм, можно выделить четыре основных критерия, с помощью которых возможно оценить эффективность деятельности организации, или хотя бы определить само направление оценки. Экономическая эффективность деятельности характеризуется такими составляющими как: 1) эффективность экономической деятельности, включающая: - эффективность производства и продаж; - финансовое положение; - эффективность системы управления. Оценка данной категории является, на наш взгляд, основополагающей, ведь именно эффективность производства и реализации продукции (товаров, услуг), в дальнейшем влияет на общие экономические и результативные показатели функционирования хозяйствующего субъекта; 2) эффективность производственно-технической деятельности, в том числе: - эффективности процессов производства; - эффективности технологий производства; - эффективности организации и управления производством. По сути, в данной категории важную роль играет инновационный фактор, фактор применяемых на предприятии новых технологий; 3) сбалансированное воздействие предприятия на окружающую среду, включает: - рациональность использования природных ресурсов; - воздействие на экологию региона9. Социальная эффективность деятельности предприятия характеризуется уровнем удовлетворения всей совокупности потребностей человека. Это, прежде всего, проявляется через объемы производства и потребления различных видов благ и услуг, приходящихся на душу населения, и их соответствие научно обоснованным нормам10. Социальная эффективность экономики, кроме того, связана со степенью удовлетворения особой группы социальных потребностей людей – содержанием и безопасными условиями труда, занятости, состоянием среды обитания, количеством свободного времени, обеспеченностью населения услугами в образовании, здравоохранении и др. Все это, вместе взятое, называют качеством жизни. Качество жизни охватывает и характеризует весь диапазон ее свойств, распространяется на все ее стороны, отражает удовлетворенность людей предоставленными им материальными и духовными благами, отражает обеспеченность, комфортность, удобство жизненных условий, их приспособленность к современным требованиям, состояние здоровья и продолжительность жизни11. Экономическая и социальная эффективность взаимодействуют и обусловливают друг друга. Повышение экономической эффективности лежит в основе повышения жизненного уровня народа, удовлетворения его социальных потребностей. В свою очередь, решение социальных проблем положительно сказывается на активизации человеческого фактора и повышении экономической эффективности»12. Для достижения успеха предприятия стремятся быть эффективными производителями – использовать такие способы производства, которые эффективны как с технологической, так и с экономической точки зрения, или, иначе говоря, обеспечивают технологическую и экономическую эффективность. Под технологической эффективностью понимается такой способ производства, при котором для выпуска данного количества продукции затрачивается не больше ресурсов каждого вида, чем при других способах, и по крайней мере по одному ресурсу в сравнении с другими способами достигается экономия. Понятие технологической эффективности может быть сформулировано также следующим образом. Производство может считаться технологически эффективным, если обеспечивается максимально возможный объем выпуска продукции при заданном количестве ресурсов. Технологическая эффективность лежит в основе определения экономической эффективности производства13. Правовая эффективность – способность системы обеспечивать хозяйственные преимущества для «правоверного субъекта», то есть того, кто точно выполняет установленные нормы, при условии, что сами нормы не программируют неэффективные состояния или действия, либо не приводят к развитию девиантных моделей поведения, направленных на нарушение или обход этих норм14. Таким образом, эффективность деятельности предприятия – наиважнейшая характеристика экономической, социальной, технологической и правовой деятельности любого предприятия. Эффективность деятельности предприятия определяет насколько правильно и эффективно организация ведет свою деятельность, планирует и прогнозирует результаты своей деятельности на ближайшее будущее, оценивает свою конкурентоспособность, платежеспособность, строит стратегии развития в развития необходимых направлений для достижения всех поставленных задачей в своей деятельности, так как это является основной задачей создания любого предприятия, и соответственно для всех форм управления и ведения финансовой деятельности. 2. Существующие методики оценки эффективности коммерческой организации Ключевой целью деятельности любого экономического субъекта является получение прибыли в процессе предпринимательской деятельности, поэтому анализ экономической деятельности предприятия является наиболее важным. В основе анализа экономической эффективности находятся также технологическая, социальная и правовая эффективность, поскольку в совокупности они образуют общую эффективность деятельности экономического субъекта. В настоящее время существует множество методов определения экономической эффективности предприятия, но наиболее широко используется традиционная модель оценки эффективности, суть которой состоит в отстранении от внешнего влияния и оценке экономической эффективности предприятия на основе расчета внутренних показателей деятельности. Как бы предприятие не определяло миссию, цели и задачи своего функционирования, главным показателем эффективности любого управления является превышение дохода, полученного предприятием над теми затратами, которые были вложены в его производственную деятельность. Поэтому любой управленческий анализ начинается с оценки уровня доходности, ликвидности и платежеспособности предприятия и лишь затем спускается на оценку всех остальных факторов, влияющих на деятельность этого предприятия, включая план и фактическое состояние его выполнения по отдельным критериям оценки внешней и внутренней его среды. Таким образом финансовый анализ становится основой всех остальных видов анализа эффективности коммерческой организации. Бухгалтерская (финансовая) отчетность является источником информации для анализа деятельности предприятия. Основные показатели бухгалтерской (финансовой) отчетности содержатся в следующих документах: - бухгалтерский баланс; - отчет о финансовых результатах15. Показатели бухгалтерского баланса и отчета о финансовых результатах предоставляют возможность: - дать общую оценку деятельности предприятия; - провести анализ динамики оценочных показателей; - провести анализ структуры статей баланса; - определить тенденции в изменении финансового состояния предприятия; - выявить факторы, которые влияют на эти изменения. Одним из наиболее важных этапов в процессе деятельности любого предприятия является осуществление анализа бухгалтерской (финансовой) отчетности. Основной целью анализа бухгалтерской (финансовой) отчетности является своевременное выявление и устранение недостатков финансовой деятельности предприятия, а также нахождение резервов, направленных на улучшение его финансового состояния и уровня его платежеспособности. Анализ бухгалтерской (финансовой) отчетности заключается в изучении бухгалтерских документов и подготовке выводов и рекомендаций на основании проведенного анализа. Анализ бухгалтерской (финансовой) отчетности предоставляет возможность понять, насколько предприятие является платежеспособным и финансово независимым, какое количество активов находится в его распоряжении, и используются ли они эффективно. Бухгалтерская (финансовая) отчетность, которая предоставляется внешним пользователям, должна содержать наиболее значимые сведения деятельности предприятия, но при этом она не должна быть излишне перегружена информацией. Методом экономического анализа является способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются: - применение системы аналитических показателей, которые осуществляют всестороннюю характеристику финансово-хозяйственной деятельности предприятия; - анализ причин изменения показателей; - определение причинно-следственных связей между ними. Методика анализа включает в себя систему правил и требований, которые гарантируют эффективное приложение метода. Все существующие аналитические методы принято разделять на две большие группы: 1) качественные (логические) методы, в том числе: - метод сравнения; - метод построения систем аналитических таблиц; - метод построения систем аналитических показателей; - метод экспертных оценок; - метод сценариев; - психологические и морфологические методы и так далее; 2) количественные (формализованные) методы, в том числе: - метод абсолютных, относительных и средних величин; - метод сравнения; - вертикальный анализ; - горизонтальный анализ; - трендовый анализ; - факторный анализ; - анализ с помощью финансовых коэффициентов; - метод экспертных оценок16. В процессе анализа финансово-хозяйственной деятельности предприятия осуществляются и количественные расчеты показателей, и проводится их качественная оценка. Финансовый анализ предприятия включает в себя: - входит анализ активов и обязательств предприятия; - платежеспособность предприятия; - ликвидность предприятия; - финансовые результаты предприятия; - финансовая устойчивость предприятия; - оборачиваемость активов. На сегодняшний день существуют разные методики анализа, с помощью которых составляются данные о финансовой ситуации на предприятии (таблица 2)17. Таблица 2 – Методы анализа показателей бухгалтерской отчетности

С целью получения более достоверной оценки финансового положения предприятия помимо вертикального и горизонтального анализа бухгалтерской (финансовой) отчетности применяют анализ коэффициентов. Финансовые коэффициенты призваны характеризовать соотношения между различными статьями бухгалтерской (финансовой) отчетности предприятия. Финансовый анализ деятельности предприятия начинают с расчета финансовых показателей предприятия. Финансовые показатели предприятия принято объединять в группы. Рассмотрим их подробнее. 1. Коэффициенты, характеризующие платежеспособность и ликвидность предприятия. Высокий уровень платежеспособности предприятия – это обязательное условие в возможности привлечения заемных средств для дальнейшего развития предприятия. Также в данную группу входят показатели, которые дают возможность оценить потенциал предприятия для дальнейшего функционирования18. В таблице 3 представлены формула расчета трех самых важных коэффициентов ликвидности и их нормативные значения. Таблица 3 – Формула расчета коэффициентов ликвидности и их нормативные значения

2. Коэффициенты, характеризующие финансовую устойчивость и управление источниками средств. С помощью данной группы коэффициентов появляется возможность определить допустимые доли заемных и собственных источников финансирования19. В таблице 4 представлены формулы расчета трех самых важных коэффициентов финансовой устойчивости и их нормативные значения. Таблица 4 – Формулы расчета коэффициентов финансовой устойчивости и их нормативные значения

3. Коэффициенты, характеризующие деловую активность и управление активами. С помощью данной группы коэффициентов появляется возможность оценить финансовое положение предприятия с точки зрения платежеспособности20. В таблице 5 представлены формулы расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, то есть складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5. Таблица 5 – Формулы расчета коэффициентов деловой активности и их нормативные значения

4. Коэффициенты, характеризующие рентабельность предприятия. С помощью этой группы коэффициентов появляется возможность сформировать обобщенную оценку деятельности предприятия21. В таблице 6 представлены формулы расчета трех самых важных коэффициентов рентабельности и их нормативные значения. Таблица 6 – Формулы расчета коэффициентов рентабельности и их нормативные значения

Продолжение таблицы 6

Таким образом, необходимо сделать вывод, что анализ бухгалтерской (финансовой) отчетности предоставляет возможность руководству предприятия владеть информацией об общей картине экономического и имущественного положения предприятия. С помощью финансового анализа предприятия появляется возможность определить вероятность банкротства предприятия. 3. Особенности оценки эффективности управления некоммерческими организациями и учреждениями государственного сектора Специфика оценки эффективности деятельности учреждений и организаций государственного сектора экономики заключается в их некоммерческом характере функционирования. Это исключает возможность использования показателей финансовых результатов в качестве показателей результативности деятельности. Поэтому возникает проблема оценки эффективности деятельности применительно к каждому типу организации или учреждения, входящих в государственный сектор экономики с учетом специфики их деятельности, поскольку в настоящее время не существует единой общепринятой методики оценки результативности некоммерческих организаций. Нормативно-правовая база для проведения оценки эффективности российских государственных учреждений: 1) Федеральный закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ (ред. от 02.07.2021 № 352-ФЗ); 2) Федеральный закон «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ (ред. от 30.12.2021 № 437-ФЗ); 3) Указ Президента РФ от 21 июля 2020 №474 «О национальных целях развития Российской Федерации на период до 2030 года»; 4) Постановление Правительства РФ от 17.07.2019 № 903 (ред. от 02.11.2021) «Об утверждении Правил формирования сводного годового доклада о ходе реализации и оценке эффективности государственных программ Российской Федерации, внесении изменений в некоторые акты Правительства Российской Федерации и признании утратившими силу отдельных положений некоторых актов Правительства Российской Федерации»; 5) Приказ Минэкономразвития России от 28.12.2017 № 707 «Об утверждении Методики оценки эффективности реализации государственной программы Российской Федерации «Развитие внешнеэкономической деятельности». На рисунке 2 представлены уровни эффективности некоммерческих организаций. |