работа Тищенко. Научнопрактическая конференция исследовательских работ обучающихся образовательных организаций Кузбасские истоки Предметное направление точные науки

Скачать 2.79 Mb. Скачать 2.79 Mb.

|

|

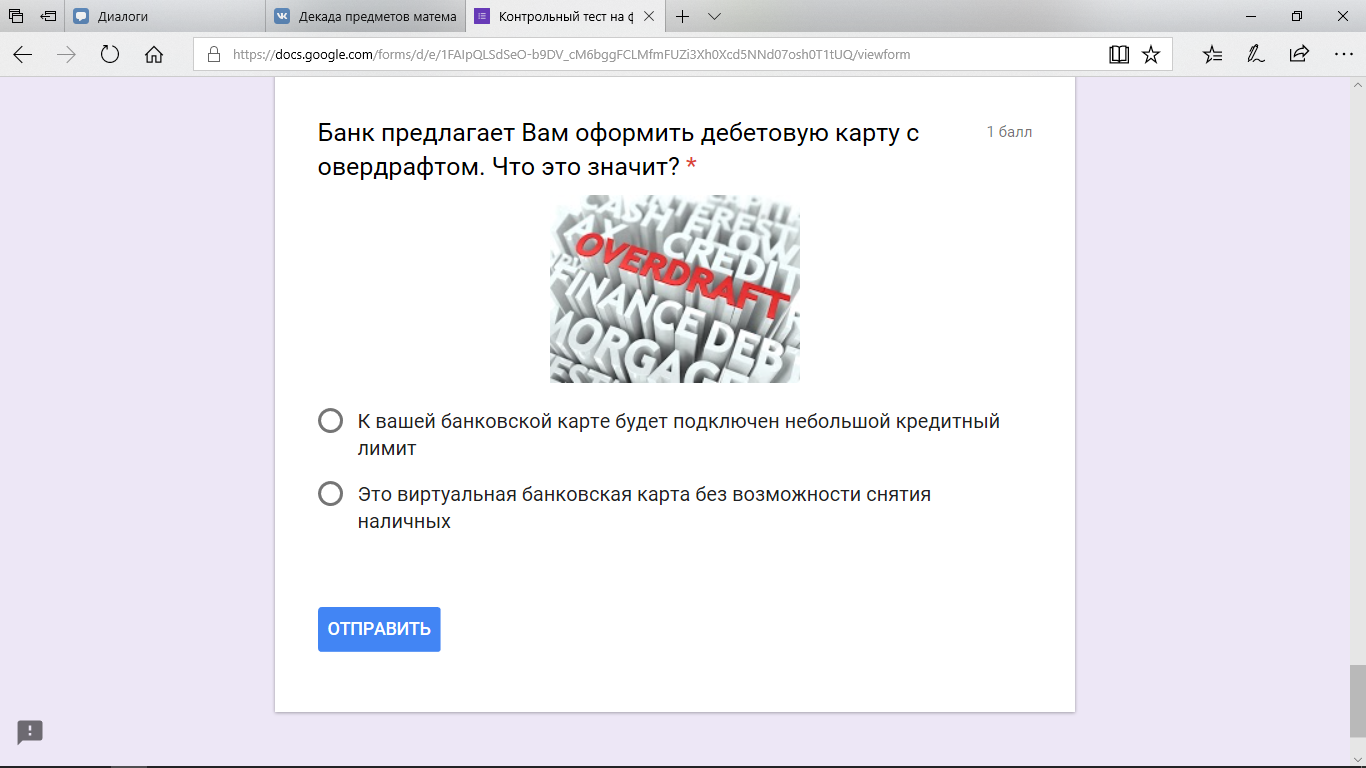

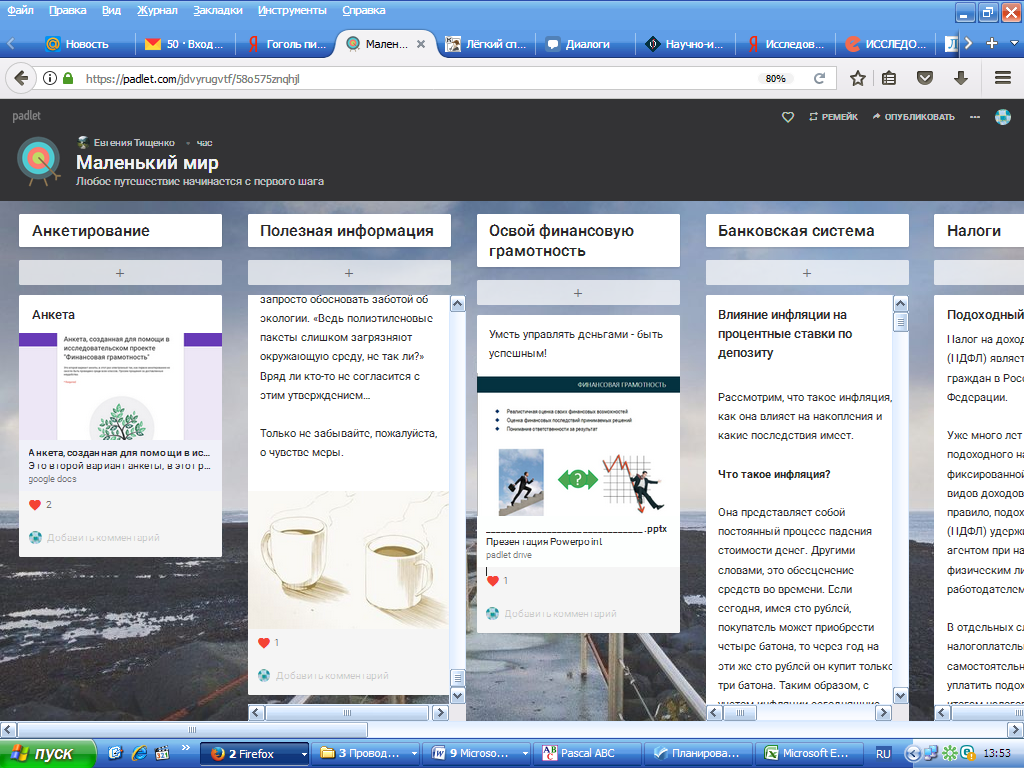

Научно-практическая конференция исследовательских работ обучающихся образовательных организаций «Кузбасские истоки» Предметное направление: точные науки Проектная деятельность: социальные проекты «Финансовая грамотность воспитанниц гимназии» Исследовательский проект Тищенко Евгения 9 «Б» класс ГБНОУ «Губернаторская женская гимназия-интернат» Научные руководители: Денисенко М.А., учитель высшей квалификационной категории ГБНОУ ГЖГИ с. Елыкаево с. Елыкаево, 2018 год СодержаниеВведение«Процветание нации зависит от финансового благополучия каждого гражданина» Джордж С. Клейсон «Самый богатый человек в Вавилоне» [1] Актуальность финансовой грамотности на современном этапе развития общества заключается в том, что каждый человек сейчас пользуется деньгами и различными финансовыми инструментами: кредитные карты, векселя, чеки и т.д. мы знаем, что это, но не умеем ими пользоваться, а это неотъемлемая часть нашей жизни. Люди, в своем большинстве, не думают о будущем в долгосрочной перспективе, из-за этого многие пожилые люди не могут обеспечить себе достойную старость, поэтому, когда случаются непредвиденные обстоятельства, они сильно влияют на уровень жизни, это значит, по утверждению директора Института социологии РАН академика Михаила Горшкова, что каждый пятый россиянин обладает всеми признаками человека за гранью бедности. На 2015 год по статистике в России официально считались бедными (то есть имели доход ниже установленного прожиточного минимума) 8,8 % населения, или 12,5 млн человек. В начале 2016 года это число увеличилось до 19,8 млн (13,8 %), в I квартале 2017 года достигло 22,9 млн (15,9 %). Эти цифры пугают. Но тем не менее мировые прогнозы дают надежду на то, что эта проблема будет решена, ведь искоренение бедности стало целью, которую 193 государства – члена ООН поставили себе в сентябре 2017 года до 2030 года. Мировые лидеры пообещали положить конец нищете и голоду во всех их формах и проявлениях и добиться, чтобы все люди могли жить в здоровой окружающей среде и реализовать свой потенциал в условиях достоинства и равенства. [2][3][4] И опираясь на эти факты можно сделать вывод, что знание основ финансовой грамотности не только полезны, но и просто необходимы. Их актуальность действительно не ограничивается расширением своих «общих» знаний и большей эрудированностью, но и несет практическое значение. Проблемой является то, что в современном образовании нет специального направления по обучению финансовой грамотности, это отдаляет школьников как от экономики, так и от мира финансов в частности, они, не понимая, как работают эти системы, даже не пытаются вникнуть в их суть, а ведь это та часть их настоящего и будущего, которая имеет и будет иметь немалое для их жизни значение. Гипотеза: создание обучающей электронной доски повысит уровень финансовой грамотности воспитанниц гимназии Целью работы является исследование уровня финансовой грамотности воспитанниц гимназии и создание обучающей электронной доски как одного из способов её формирования. Исходя из поставленной цели, в работе решаются следующие задачи: выполнить теоретический анализ основ финансовой грамотности; изучить теоретическую литературу по созданию электронной доски; провести диагностику уровня финансовой грамотности воспитанниц гимназии; создать и наполнить информацией электронную доску Padlet. Выполнить анализ динамики развития финансовой грамотности воспитанниц. Объект исследования: финансовая грамотность как раздел экономики, влияющий на жизнь населения Предмет исследования: финансовая грамотность подростков на примере воспитанниц гимназии. Методы исследования: эмпирический, теоретический, аналитический. Теоретическая значимость: проведен анализ литературы по теме исследования, рассмотрены различные программы для повышения финансовой грамотности подростков. Прикладная ценность полученных результатов: внедрение разработанной электронной доски повысит уровень сформированности финансовой грамотности воспитанниц, знание основ которой позволяет свободно и эффективно управлять собственными финансами. 1. Теоретические основы финансовой грамотности1.1. Понятие финансовой грамотности«Финансово грамотный человек - это тот, кто много зарабатывает»: данное утверждение многим кажется верным, но это не так, делая выводы из подобных лжеопределений, люди ставят себе неверные цели, сами загоняют себя в угол: «Я должен больше работать, тогда я буду больше зарабатывать и в конце концов стану богатым…». Поэтому изучение данной науки нужно начать с самых азов - с верного определения. Онлайн-словарь предлагает следующую трактовку этого понятия: «Финансовая грамотность — это совокупность знаний, навыков и установок в сфере финансового поведения человека, ведущих к улучшению благосостояния и повышению качества жизни; степень, в которой понимаются ключевые финансовые понятия, способность и уверенность в управлении личными финансами через соответствующие краткосрочные решения и долгосрочное финансовое планирование, с учетом жизненных событий и изменений экономических условий» [5]. Определение точное, но сложное для восприятия, поэтому, найдем еще несколько определений и мнений из других источников обобщим и упростим их, чтобы получить новое определение. Вот, например, что думает о финансовой грамотности Уоррен Баффет, самый известный инвестор в мире: «Есть 3 науки касательно финансовой грамотности и они абсолютно разные и одинаково важные - это наука «зарабатывать», наука «сохранять» и наука «приумножать»!» [6]. Формулировку «Финансовая грамотность - это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими» дает информационный портал 4Brain, который как раз и занимается финансовым просвещением [7] . Меня лично поразила фраза, автор которой, к сожалению неизвестен, «Богатые платят за финансовую грамотность; бедные платят за финансовую безграмотность» [8], это утверждение относится к разряду «просто и гениально». Итак, на основе этих проанализированной литературы можно дать следующее определение финансовой грамотности: «Финансовая грамотность – это те знания и установки, которые позволяют человеку, ими обладающему, добиться благосостояния, учитывая различные факторы. Разрабатывать тактику и стратегию ведения бюджета, а также нести ответственность за принятые финансовые решения». Сэр Фрэнсис Бэкон сказал: «Знание – сила». Он был прав, но забыл добавить всего одно слово, чтобы сделать эту фразу железобетонной: «Применяемое знание – сила». Если вы знаете, но ничего не делаете – это равносильно незнанию [9]. Нужно уметь применить и знания о финансовой грамотности. 1.2. Инструменты финансовой грамотностиБольшую часть того, что представляет собой финансовая грамотность, составляет знание того, какие существуют финансовые инструменты и то, как ими пользоваться. Финансовые инструменты – это договоры, в результате которых возникают финансовые активы у одной компании и финансовые обязательства или долевые инструменты у другой компании. Любой контракт, результатом которого является появление определенной статьи в активах одной стороны контракта и статьи в пассивах другой стороны контракта [10]. Сущность международного рынка производных финансовых инструментов наиболее полно раскрывается в тех функциях, которые он выполняет: Дальнейшее развитие и совершенствование использования капитала в его фиктивной форме, не функционирующего непосредственно в процессе производства и не являющегося ссудным капиталом (кредитом). Управление финансовыми рисками Осуществление через них арбитражных и спекулятивных операций [11]. Существует несколько классификаций финансовых инструментов. Классификация по финансовым рынкам: инструменты кредитного рынка (деньги и расчётные документы); инструменты фондового рынка (разнообразные ценные бумаги); инструменты валютного рынка (иностранная валюта и т.д.); инструменты страхового рынка (страховые услуги); рынок драгоценных металлов – (золото, серебро, платина). По виду обращения: краткосрочные (период обращения до одного года). долгосрочные (период обращения более одного года). По характеру финансовых обязательств: Инструменты, по которым не возникают последующие финансовые обязательства. Долговые финансовые инструменты. Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). По приоритетной значимости: Первичные финансовые инструменты. Такие финансовые инструменты характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции, облигации, чеки, векселя и т.п.) Вторичные характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. По гарантированности уровня доходности: Финансовые инструменты с фиксированным доходом. Финансовые инструменты с неопределенным доходом. По уровню риска: Безрисковые финансовые инструменты (государственные краткосрочные ценные бумаги, «твердую» иностранную валюту и т.д.); Финансовые инструменты с низким уровнем риска (чеки и векселя крупных банков); Финансовые инструменты с умеренным уровнем риска (акции и облигации крупных компаний); Финансовые инструменты с высоким уровнем риска (акции более мелких и менее устойчивых компаний) Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения. Глава 2. Создание электронной доски Padlet для повышения финансовой грамотности воспитанниц гимназии2.1. Диагностика финансовой грамотности воспитанниц гимназииДля определения динамики развития финансовой грамотности было проведено тестирование, состоящее из десяти вопросов (Приложение 1). Оценивание проводилось по следующим критериям: 1-3 баллов за правильные ответы – низкий уровень знаний 4-7 баллов за правильные ответы –средний уровень знаний 8-10 баллов за правильные ответы – высокий уровень знаний, Результаты первого тестирования представлены в Приложении 2. По итогам тестирования можно сделать следующие выводы: - 6,7% воспитанниц имеют низкий уровень финансовой грамотности; - у 63,3 % опрошенных средний уровень знаний; -30% анкетируемых обладают высоким уровнем финансовой грамотности Исходя из полученных данных, возникает необходимость проведения работы по увеличению уровня финансовой грамотности воспитанниц гимназии. 2.2. Создание электронной доски PadletНеобходимо было создать обучающую платформу для размещения информации по финансовой грамотности. Почему именно мы отдали предпочтение электронному варианту? Потому что создать сборник, брошюру или тем более книгу было бы сложнее, к тому же, в одном экземпляре она не была бы доступна для большого количества людей, кроме того, необходимы материальные затраты. Теперь нужно было понять какую именно электронную платформу необходимо создать…Сайт, виртуальная доска, может страничка в одной из социальных-сетей? Создание сайта, к сожалению, оказалось более сложным, чем я предполагала, а основной задачей работы было именно распространение информации, а не создание платформы, поэтому идею о сайте пришлось отложить, страница в социальной сети, заманчиво, но мне хотелось создать все-таки что-то свое, поэтому, я остановила свой выбор на виртуальной доске Padlet и сервисом Google форм, которые подходят по всем параметрам: легкость в создании, собственно создание чего-то нового и доступность информации для интернет-пользователей. Padlet - это интуитивный, удобный и многофункциональный сервис для хранения, организации и совместной работы с различными материалами. Онлайновый сервис Padlet является непосредственным цифровым потомком городской стены, на которой любой желающий мог оставить свой автограф, прикрепить картинку, разместить свой файл или объявление. Более подробное описание по работе с виртуальной доской Padlet и ее возможностями представлено в Приложении 3. К плюсам данного сервиса, несомненно, можно отнести его коммерческую модель распространения – данный сервис полностью бесплатен и не имеет каких-либо ограничений на количество создаваемых страниц. Также на данной стене предусмотрена возможность обратной связи, посредством оценки, выложенной на ней контента и возможностью оставлять комментарии. И последним, но немаловажным достоинством виртуальной стены Padlet является поддержка смартфонов. Подавляющее большинство подростков имеет современные смартфоны, что позволит им в любой момент получить доступ к данному ресурсу. Недостатки данного сервиса определенно должны быть, но на выполнение поставленной задачи они никак не повлияли, поэтому объективных недостатков замечено не было. Все вышеперечисленные качества данного сервиса помогают организовать необходимую учебную деятельность, а удобный и интуитивный интерфейс позволяет разобраться в этом сервисе за считанные минуты. К сожалению, просто выложить отобранный для воспитанниц материал – это полдела. Девушки должны иметь возможность опробовать полученные знания на практике. Отвечать за этот аспект будут сервисы Google, такие как Google диск и Google формы (Приложение 4). К плюсам данных сервисов можно отнести, опять же, бесплатность, простоту и удобность, хорошо работают в совокупности с виртуальной стеной Padlet. Использовать Google формы можно для проведения анкетирования, тестов и опросов, что позволяет мгновенно получать сводку ответов в виде диаграмм, а также ограничить время для приема ответов. Сами же тесты могут храниться на Google диске, что очень удобно и позволяет забыть о флешках, если есть в доступе интернет. Разработанная виртуальная стена предназначена для самостоятельной работы воспитанниц гимназии (Приложение 5). Стена разбита на одиннадцать блоков. Первый и последний блок содержат входную и выходную анкеты для воспитанниц. Остальные блоки содержат следующую информацию: 2. Полезная информация. Содержит в себе действительно полезную информацию о финансовом мире, такую как определения и факты. 3. Освой финансовую грамотность. В данном блоке задачи на экономические расчеты. 4. Банковская система. Данный блок отвечает за информирование об особенностях и свойствах банковской системы. 5. Налоги. Сведения о налоговой системе. 6. Саморазвитие. Блок создан с целью развить у читателей не только финансовую грамотность, но и познакомить с другими интересными направлениями для изучения, интересными фактами и людьми. 7. Классификация финансовых инструментов. В нем расположены виды классификаций финансовых инструментов. 8. Полезные ссылки. Содержит в себе ссылки на различные интернет источники, которые могут помочь в освоении финансовой грамотности. 9. Права и обязанности в сфере финансов. Юридическая сторона того, что представляет собой финансовая система. 10. Межпредметные связи. Связь экономики и литературы. На уроках дисциплин естественно-математического цикла в рамках декады проведены занятия «Брать или не брать кредит...», «Кредит - жизнь в долг или способ удовлетворения потребностей», мастер-классы «Сетевой маркетинг и финансовые пирамиды» и «Банковские вклады» (Приложение 6). Основная цель проведенных мероприятий и создания виртуальной доски - показать воспитанницам гимназии важность и необходимость грамотного распоряжения личными денежными средствами; познакомить с правилами распределения своими доходами, способами экономии и формирования сбережений на основе анализа литературных персонажей и их финансового поведения, чтобы на конкретном примере сделать выводы о своих собственных повседневных действиях в сфере экономики и финансов, обозначить цели и наиболее эффективные средства их достижения. 2.4. Динамика развития финансовой грамотностиДля определения динамики развития финансовой грамотности было проведено повторное тестирование, результаты представлены в Приложении 7. По итогам тестирования можно сделать следующие выводы: рост численности воспитанниц гимназии, получающих доступные качественные услуги дополнительного образования по финансовой грамотности; уменьшение финансовых рисков у воспитанниц; повышение уровня финансовой грамотности воспитанниц; увеличение количества воспитанниц, разбирающихся в тонкостях финансовых ловушек. ЗаключениеВ результате проделанной работы можно сделать следующие выводы. Происходит повышение доли финансово-грамотного населения в лице воспитанниц нашей гимназии, что будет способствовать развитию финансового рынка, притоку инвестиций граждан, повышению качества предлагаемых продуктов и услуг, развитию малого и среднего бизнеса, трудовой занятости. Для этого необходимо уже сейчас изучать финансовый рынок, повышать финансовую грамотность, получать практические навыки по управлению личными финансами, уметь составлять свой личный финансовый план, учиться искусству сбережения и инвестирования. Формирование у воспитанниц устойчивых взглядов на то, что финансово грамотные люди в большей степени защищены от финансовых рисков и непредвиденных ситуаций, дает гарантию, что они более ответственно будут относиться к управлению личными финансами, способны повышать уровень благосостояния за счёт распределения имеющихся денежных ресурсов и планирования будущих расходов. Навык решения финансовых вопросов, удачно примененный на проведенных мероприятиях, в дальнейшем может получить продолжение в других жизненных ситуация. Проведенные мероприятий и создание виртуальной доски показали воспитанницам гимназии важность и необходимость грамотного распоряжения личными денежными средствами; познакомили с правилами распределения своими доходами, способами экономии и формирования сбережений на основе анализа литературных персонажей и их финансового поведения, чтобы на конкретном примере воспитанницы гимназии сделали выводы о своих собственных повседневных действиях в сфере экономики и финансов, обозначить цели и наиболее эффективные средства их достижения. В перспективе мы планируем: создание виртуального клуба по финансовой грамотности; привлечение воспитанниц к проектно-исследовательским работам по вопросам финансового просвещения; поиск единомышленников, установление связей с другими учебными заведениями Кемеровской области, оперативный обмен опытом в целях создания единого воспитательного и образовательного пространства. Список использованной литературыДжордж С. Клейсон «Самый богатый человек в Вавилоне» Число бедных в мире уменьшается, но неравенство остается проблемой [Электронный ресурс] / Режим доступа: https://www.hse.ru/news/200284832.html (дата обращения: 08.12.2017) В ООН заявили, что 760 млн людей в мире живут за чертой бедности [Электронный ресурс]/ Режим доступа: http://gordonua.com/news/worldnews/v-oon-zayavili-chto-760-mln-lyudey-v-mire-zhivut-za-chertoy-bednosti-198221.html (дата обращения: 12.12.2017) Согласно прогнозу Всемирного банка, уровень бедности в мире впервые упадет ниже 10 процентов, при этом серьезные препятствия на пути к достижению цели искоренения бедности к 2030 году сохраняются [Электронный ресурс] / Режим доступа: https://ru.wikipedia.org/wiki/Финансовая_грамотность (дата обращения: 04.12.2017) Финансовая грамотность [Электронный ресурс]/ Режим доступа: https://4brain.ru/finance/(дата обращения: 04.12.2017) Финансовая грамотность [Электронный ресурс]/ Режим доступа: wiki.rocit.ru/articles/financial-literacy-/ (дата обращения: 08.12.2017) Всемирный банк[Электронный ресурс]/ Режим доступа: http://www.vsemirnyjbank.org/ru/news/press-release/2015/10/04/world-bank-forecasts-global-poverty-to-fall-below-10-for-first-time-major-hurdles-remain-in-goal-to-end-poverty-by-2030 (дата обращения: 28.12.2017) Своя финансовая безопасность [Электронный ресурс]/ Режим доступа: http://u3a.socialprojectspb.ru/instryment.html Понятие, функции и классификация деривативов [Электронный ресурс]/ Режим доступа: https://studme.org/1176032024783/ekonomika/ponyatie_funktsii_klassifikatsiya_derivativov (дата обращения: 22.01.2017) Хоаким де Посада, Эллен Сингер «Не набрасывайтесь на мармелад» ФИНАНСОВЫЕ ИНСТРУМЕНТЫ РЫНКА ЦЕННЫХ БУМАГ [Электронный ресурс] / Режим доступа: http://www.bankmib.ru/1137 (дата обращения: 22.01.2017) Приложение 1Вопросы анкеты          Приложение 2Результаты первоначальной диагностики  Приложение 3Виртуальная доска Padlet и ее возможности Приступить к изучению возможностей сервиса можно сразу со стартовой страницы . Для этого достаточно нажать кнопку Build a Wall. После этого сразу можем увидеть свою, пока что еще чистую, стену характерного серого цвета. Для этого необходимо просто сделать двойной щелчок в любом месте страницы, после чего появится специальная формочка, позволяющая загрузить файл со своего компьютера, указать ссылку на страницу или картинку в сети или даже вставить снимок с веб-камеры. Padlet умеет не только сохранять файлы, но и отображать многие из них в удобном встроенном просмотрщике, появляющемся поверх стены. Каждая страница-стена имеет свой уникальный адрес, которым можно поделиться со своими коллегами и они могут присоединиться к ее редактированию. Можно настроить уровни доступа, так что гости вашей страницы смогут только просматривать, добавлять материалы или получат полный доступ. Эти и другие настройки можно изменить в специальной правой панели, появляющейся после щелчка по кнопке с шестеренкой. Здесь же можно добавить заголовок и описание страницы, изменить фон, указать желаемый шаблон размещения элементов (свободный или сетка) и многое другое. Большинство опций доступно без регистрации, однако получение уведомлений о изменениях на стене, требуют создания учетной записи. Если надо поделиться своей страницей, то для этого есть специальный раздел Share, где предусмотрены практически все возможные функции экспорта. Можно отправить страницу Padlet в популярные социальные сети, сохранить в виде электронного документа в форматах PDF, Exel, CSV, получить RSS-фид или отправить по электронной почте, вставить в свою страницу или блог с помощью html-кода и даже использовать мобильную версию. Для того чтобы создать доску, не требуется регистрации. Добавлять в проект можно разные элементы — фото, видео, аудио, ссылки, текстовые файлы. Еще один важный момент — «доски» не только легко вставлять на сайт или в блог в виде HTML-кода, но и экспортировать в форматах JPEG, PDF, Excel, CSV. Приложение 4Сервис Google диск  Приложение 5Виртуальная стена «Маленький мир»  Приложение 6ДЕКАДА ПРЕДМЕТОВ МАТЕМАТИЧЕСКОГО И ЕСТЕСТВЕННОГО ЦИКЛА 05.02.2018-15.02.2018 г.

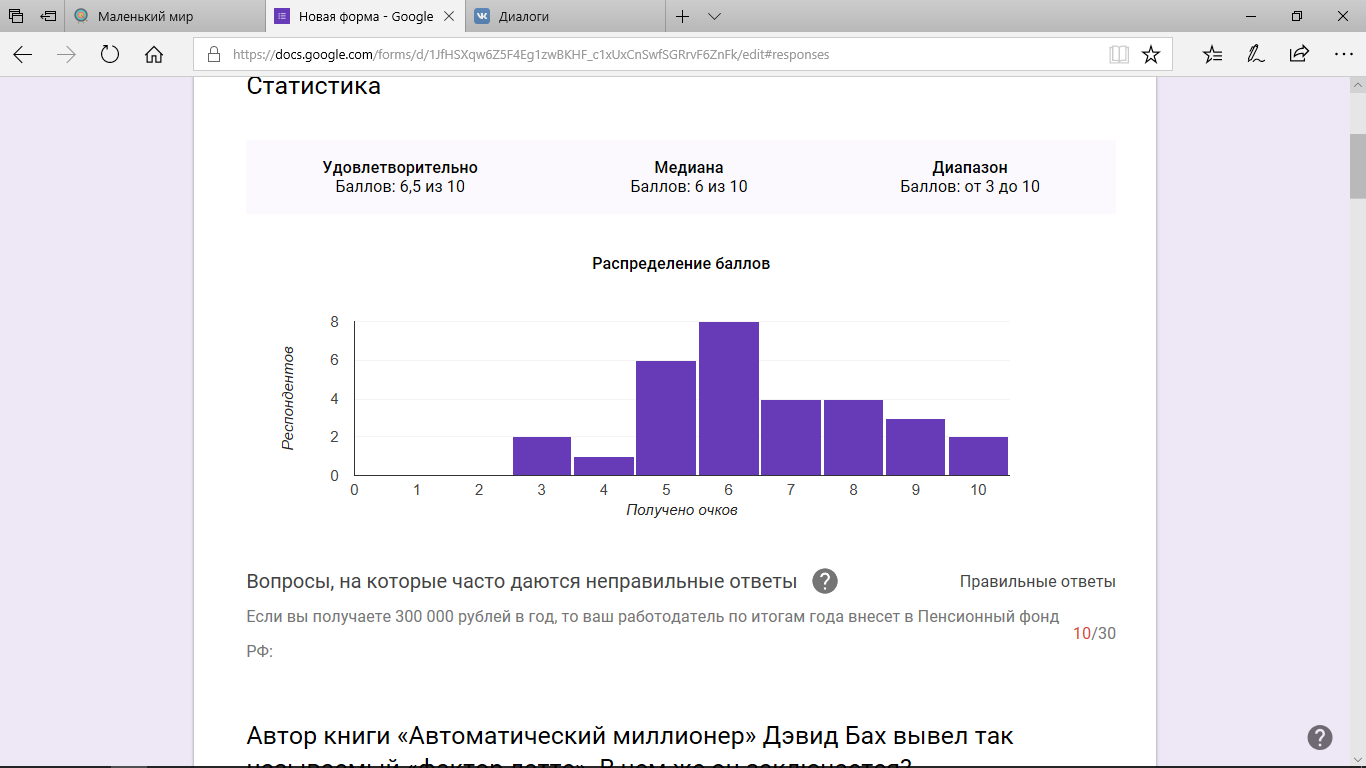

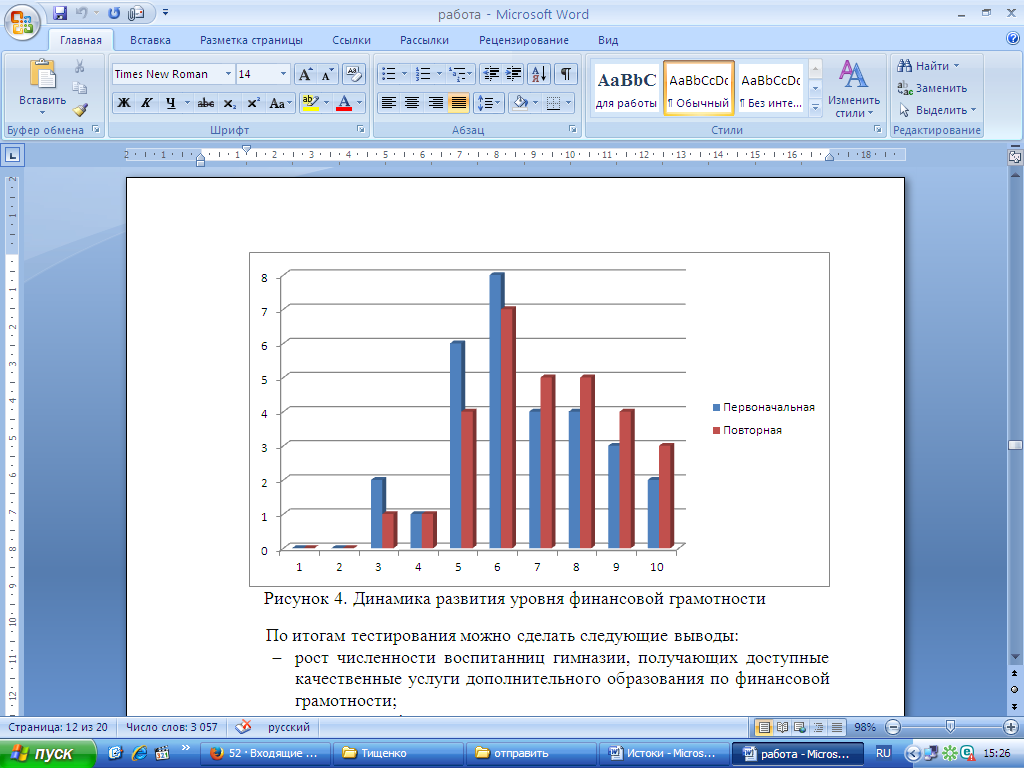

Приложение 7Динамика развития уровня финансовой грамотности  |