курсовая по теме нма. Курсач финиш. Нематериальные активы и их роль в деятельности предприятия

Скачать 0.49 Mb. Скачать 0.49 Mb.

|

МИНОБРНАУКИ РОССИИ федеральное государственное бюджетное образовательное учреждение высшего образования «Новосибирский государственный университет экономики и управления «НИНХ» (ФГБОУ ВО «НГУЭУ», НГУЭУ) Кафедра Нематериальные активы и их роль в деятельности предприятия Специальность СПО: 38.02.01 Экономика и бухгалтерский учет (по отраслям) Ф.И.О студента: Мамаева Ольга Михайловна Номер группы: 9-БУ003 Номер зачетной книжки: 202616 Дата регистрации курсовой работы кафедрой: Руководитель курсовой работы: Журавлев В. А. Оценка: Новосибирск,  МИНОБРНАУКИ РОССИИ федеральное государственное бюджетное образовательное учреждение высшего образования «Новосибирский государственный университет экономики и управления «НИНХ» (ФГБОУ ВО «НГУЭУ», НГУЭУ) Кафедра инноваций и предпринимательства ЗАДАНИЕ НА КУРСОВУЮ РАБОТУ

Мамаева Ольга Михайловна Тема курсовой работы (проекта): Нематериальные активы и их роль в деятельности предприятия План и сроки выполнения курсовой работы (проекта)

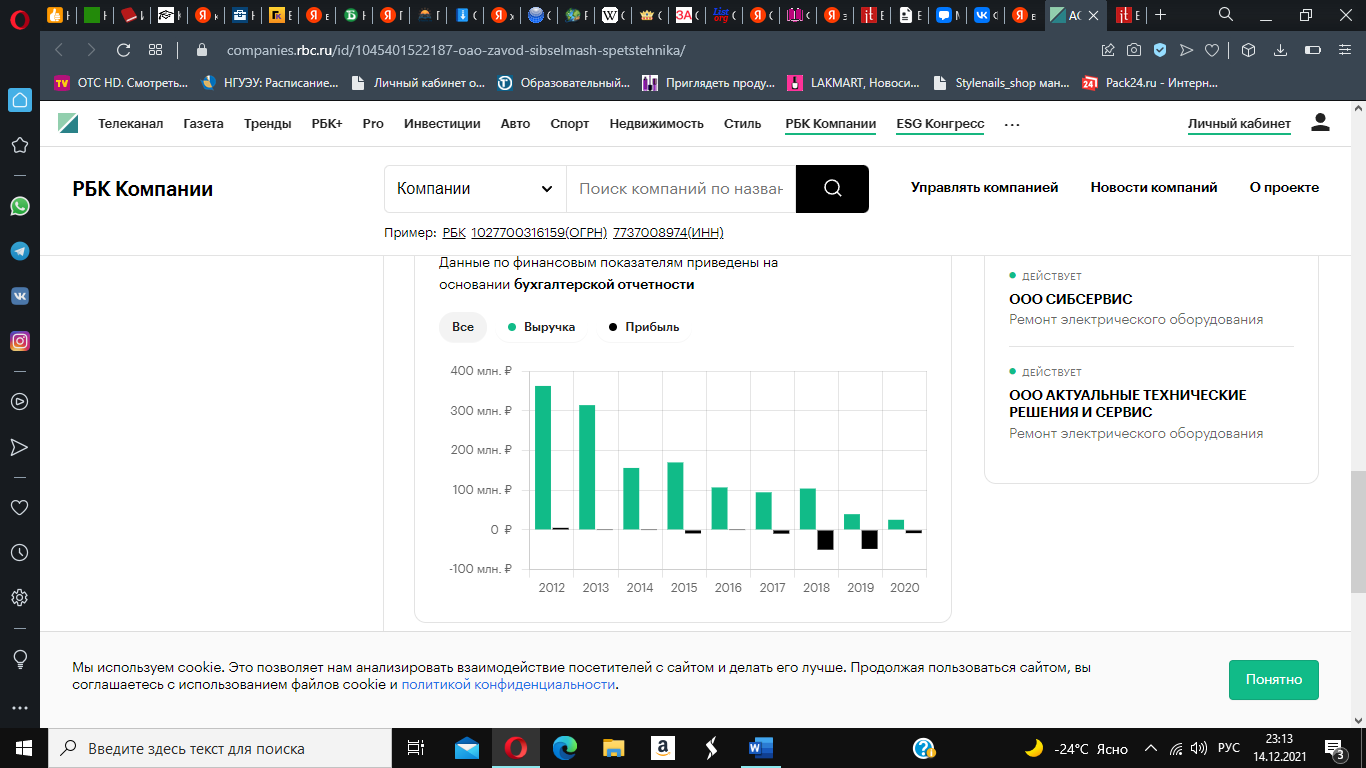

СОДЕРЖАНИЕ ВВЕДЕНИЕ………………………………………………………………….4 1. Основные положения теории в деятельности нематериальных активов предприятия…………………………………………………………………………6 Понятие и классификация нематериальных активов...............6 Пути повышения эффективности использования нематериальных активов…………………………………………………..10 Анализ нематериальных активов ОАО «НПО „Сибсельмаш“» …..17 Краткая характеристика предприятия ОАО «НПО Сибсельмаш»…………………………………………………………………17 Анализ роли нематериальных активов на ОАО « НПО Сибсельмаш»……………………………………………………………….19 Рекомендации по повышению эффективности использования нематериальных активов…………………………………………………….21 ЗАКЛЮЧЕНИЕ…………………………………………………23 СПИСОК ЛИТЕРАТУРЫ…………………………………………………24 ВВЕДЕНИЕ В настоящее время вопросы организации учета нематериальных активов активно обсуждаются во всем мире. Это обусловлено бурно развивающимися процессами поглощения одних предприятий другими, существенными изменениями в технологии производства товаров и услуг, возрастанием роли информационных технологий. Проблема нематериальных активов одна из наиболее актуальных экономических и правовых проблем современной экономики. Использование нематериальных активов в экономическом обороте дает возможность современному предприятию изменить структуру своего производственного 8капитала. За счет увеличения доли нематериальных активов в стоимости новой продукции и услуг увеличивается их наукоемкость, что имеет большое значение для повышения конкурентной способности продукции и услуг. Актуальность изучения роли нематериальных активов заключается в требовании более глубокого понимания природы их возникновения и воспроизведения, многообразия и оценки их роли в стоимости компании. Работа основывается на терминологии: А. П. Аксенова, Джесси Рассел, Шпилевская, Е, О. В. Девяткина. Объект исследования нематериальных активов на основе: ОАО НПО «Сибсельмаш». Предметом исследования является нематериальные активы и их роль в деятельности предприятия. Цель работы - выполнить анализ роли НМА в деятельности предприятия и определить рекомендации по совершенствованию эффективности их использования. Для реализации этой цели поставлены следующие задачи работы: - Изучить основные положения роли НМА на предприятии; - Выполнить анализ использования НМА на примере предприятия; - Определить рекомендации по повышению эффективности использования НМА. В курсовой работе применялись следующие методы исследования: - Изучить основные положения теории использования НМА; - Выполнить анализ НМА ОАО «Сибсельмаш»; - Определить рекомендации использования нематериальных активов. Курсовая работа включает в себя 2 таблицы и 1 рисунок. Основные положения теории в деятельности нематериальных активов предприятия Понятие и классификация НМА В последнее время для организаций большую роль играет этот вид собственности в качестве нематериальных активов. Это вызвано быстро развивающимися процессами поглощения одних организаций другими, огромными изменениями в технологии производства товаров и услуг, ростом роли информационных технологий. При использовании нематериальных активов в экономическом обороте современная компания может изменить структуру собственного производственного капитала. Большое значение они имеют в повышении конкурентоспособности продуктов и услуг, так как, увеличивая долю нематериальных активов в стоимости продуктов и услуг, увеличивается их научный потенциал Немaтериальные активы – это часть внеоборотных активов предприятия, к которой относят объекты, не имеющие физической структуры. Они принадлежат организации на праве собственности, используются ей в производственных целях в течение долгого времени, а также приносят доход. Нематериальные активы оформляются согласно требованиям законодательства. [1] Приказ Минфина России от 27.12.2007 N 153н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (Зарегистрировано в Минюсте России 23.01.2008 N 10975) [11] Классификация нематериальных активов Нематериальные активы (НМА) для целей бухгалтерского учета и анализа могут быть классифицированы по различным признакам. Объекты НМА могут быть сгруппированы по видам, источникам поступления, срокам полезного использования и т.д. Классификация НМА по видам: исключительное право патентообладателя на изобретение; исключительное право патентообладателя на промышленный образец; исключительное право патентообладателя на полезную модель; исключительное право автора на использование программы для ЭВМ; исключительное право автора на использование топологии интегральных микросхем; исключительное право на товарный знак; исключительное право на знак обслуживания; исключительное право на наименование места происхождения товаров; исключительное право на фирменное наименование; исключительное право патентообладателя на селекционные достижения; владение «ноу-хау» в отношении промышленного опыта. [13] Классификация по источникам поступления. НМА могут поступать в организацию разными способами, среди которых: приобретение у других экономических субъектов за плату; создание самой организацией; получение в качестве вклада в уставный капитал; поступление в порядке приватизации государственного и муниципального имущества; поступление от юридических и физических лиц безвозмездно; и др. К нематериальным активам относятся также объекты интеллектуальной собственности и деловая репутация. Последняя формируется в ходе приобретения компании как целостного имущественного комплекса, стоимость которого оказывается выше числившейся по данным баланса. Компания может как сама создавать НМА, так и приобретать их. В первом случае нематериальный актив для дальнейшего учета, как правило, должен быть запатентован. В противном случае многие НМА не могут быть учтены. Во втором – для получения законных прав на НМА необходимо заключить соглашение в юридической форме о передаче прав на него. Если к нематериальным активам относятся изобретения сотрудника компании, то с ним необходимо заключить официальный контракт. При этом открытие не всегда становится достоянием фирмы, в которой работает изобретатель. [6] К НМА не относится: финансовые вложения; организационные расходы, связанные с созданием юридического лица; квалификация сотрудников, их профессиональные и деловые качества; научно-исследовательские и опытно-конструкторские работы (НИОКР) не приведшие к положительным результатам, не законченные, неоформленные НИОКР; носители информации, на которые записаны объекты интеллектуальной собственности. По сроку полезного использования: Срок полезного использования (СПИ) – один из ключевых показателей, определяющий амортизацию нематериальных активов организации. При этом определение СПИ актива, не имеющего материальной формы, но способного приносить материальную выгоду в процессе эксплуатации. Срок полезного использования НМА 10 лет. Если срок полезного использования нематериальных активов определить невозможно, то он устанавливается в расчете на 10 лет. По отдельным видам нематериальных активов срок полезного использования устанавливается организацией самостоятельно. При этом он не может быть менее 2-х лет. Также СПИ — отрезок времени, в продолжение которого фирма планирует пользоваться НМА в целях получения финансовой выгоды. СПИ исчисляется помесячно. На величину этого показателя влияют такие факторы: срок, в продолжение которого фирма намерена использовать нематериальные активы; срок, в продолжение которого у фирмы есть права на использование НМА либо осуществляется переход контроля над ним. Деловая репутация также является активом нематериального характера. Любая деловая репутация амортизируется в 20-летний срок. [8] (ПБУ14/07, п. 43,44) ПРИКАЗ от 27 декабря 2007 г. N 153н ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ НЕМАТЕРИАЛЬНЫХ АКТИВОВ"ПБУ 14/2007) В налоговом учете СПИ НМА начинают исчислять с момента принятия его в эксплуатацию. Необходимо учитывать сроки действия свидетельств, патентов, иных ограничительных документов (ст. 258-2 НК РФ). Целесообразно принимать во внимание и особенности договоров по тем или иным НМА. Фирмы уполномочены произвольно устанавливать СПИ активов, касающихся исключительных прав: на программы, электронные БД; на модель промышленного характера, образец, изобретение; на использование конфигураций интегральных микросхем; на работы в области селекции; на ноу-хау, секретные технологии, формулы. Срок, согласно Налоговому кодексу, устанавливается от двух лет и выше. 1.2. Пути повышения эффективности использования НМА Для того, чтобы найти пути эффективного использования нематериальных ресурсов в деятельности предприятия, нужно проанализировать возможные ошибки и нарушения в использовании нематериальных активов предприятием. Основными нарушениями, совершаемыми при учете нематериальных активов, являются: - отсутствие НМА, отраженных в учете; - признание различными инвентарными объектами предметов, которые могут выполнять свои функции только в составе комплекса; - отсутствие оправдательных документов или неправильное оформление первичных документов; - несмотря на указание в учетной политике учреждения на то, что аналитический учет НМА должен вестись в инвентарных карточках, в учреждении этого не делают, считая ведение таких карточек излишним, при этом ссылаются на имеющиеся в бухгалтерии копии инвентарных списков, а в тех учреждениях, где эти карточки ведут, не всегда соблюдают требование полноты заполнения реквизитов; - материальная ответственность организуется лишь в отношении основных средств, в отношении нематериальных активов не устанавливается; - несоответствие информации о наличии НМА сведениям об их остатках по данным инвентарных карточек нередко влечет за собой неправильное начисление амортизации; - оприходование нематериальных активов не по цене их приобретения; - начисление амортизации (износа) нематериальных активов один раз в квартал и реже; - начисление учреждением амортизации по объектам с истекшим сроком нормативной эксплуатации; - хищение нематериальных активов (основной тип мошенничества). [2] Из вышеперечисленного можно сделать вывод, что четкое соблюдение законодательства в области учета нематериальных активов позволит не только избежать применения санкций за его нарушение со стороны проверяющих органов, но и использовать данные активы более эффективно. А рациональное их использование позволит учреждению осуществлять финансово-хозяйственную деятельность, не допуская наличия неиспользуемого и устаревшего актива, с одной стороны, а с другой - не осуществляя нецелесообразных расходов на приобретение новых НМА. Эффект от приобретения предприятием права использования запатентованного производственного опыта и знаний в том числе товарные знаки, франшизы, патенты, репутация, ноу-хау, базы данных и др., выступают значимой составляющей эффективности и конкурентоспособности хозяйствующих в торговле субъектов и требуют обоснованных управленческих решений. Основными путями повышения эффективности использования нематериальных активов хозяйствующего субъекта являются: анализ объема и динамики нематериальных активов; анализ структуры и состояния нематериальных активов по видам, срокам полезного использования, по степени правовой защищенности; анализ доходности (рентабельности) и фондоотдачи нематериальных активов; анализ ликвидности нематериальных активов. Для целей учета, анализа и оценки нематериальных активов используется система экономических показателей, характеризующих состояние и динамику изучаемого объекта. Для управления хозяйствующим субъектом особое значение имеют показатели эффективности использования нематериальных активов, отражающее степень влияния их на финансовые результаты и финансовое состояние. Информационной базой для анализа нематериальных активов служит бухгалтерская отчетность организации: форма № 1 "Бухгалтерский баланс"; форма № 2 "Отчет о прибылях и убытках"; форма № 3 "Отчет об изменениях капитала"; форма № 4 "Отчет о движении денежных средств"; форма № 5 "Приложение к бухгалтерскому балансу". Пути анализа нематериальных активов начинается с оценки их динамики в разрезе классификационных групп, так как они неоднородны по своему составу, характеру использования в процессе производства, по степени влияния на финансовые результаты и результаты хозяйственной деятельности. Анализ и оценка нематериального актива осуществляется: - по видам; - по источникам поступлений; - по срокам полезного использования; - по степени престижности; - по степени ликвидности и риска вложений капитала в нематериальные активы; - по направлениям выбытия; - по степени использования в производстве и реализации продукции. Для анализа изменений структуры нематериальных активов составляется таблица, в которой отражены нематериальные активы по видам за анализируемый период в абсолютном и относительном выражении, отражено относительное и абсолютное отклонение, характеризующие изменение за период по видам. С целью улучшения итоговых результатов работы торговых организаций предлагаются следующие способы повышения эффективности применения ими нематериальных активов. Во-первых, юридический способ, который заключается в определении возможности и целесообразности охраны права на нематериальный актив в виде регистрации исключительного права на объект интеллектуальной собственности, выборе конкретного метода такой охраны, контроле и своевременном продлении сроков исключительных прав на интеллектуальную собственность, а при необходимости – защите существующих прав в установленном законом порядке (в том числе судебном). Во-вторых, бухгалтерский учет нематериальных активов, включая обоснование возможности и необходимости отражения конкретного актива в учете, управление его балансовой стоимостью, определение способа начисления амортизации. В-третьих, страхование нематериальных активов. В-четвертых, приведение других нематериальных, а также материальных, финансовых, трудовых и прочих ресурсов торговой организации в соответствие с ее нематериальными активами. В-пятых, информирование и обучение покупателей, анализ и удовлетворение их потребностей и предпочтений, связанных с нематериальными активами. В-шестых, работа с производителями (поставщиками), в том числе на стадии их подбора (с учетом деловой репутации, уровня инновационного развития и т.п.) и в ходе совместной деятельности. Перспективным направлением взаимодействия торговых организаций с производителями выступает реализация товаров под собственными торговыми марками. В-седьмых, работа с конкурентами, включая бенчмаркинг, выявление и пресечение случаев недобросовестной конкуренции, реализации контрафактной продукции и др. В-восьмых, анализ и своевременное реагирование на воздействующие на нематериальные активы изменения во внешней (макроэкономической, социокультурной, технологической, международной, нормативной и правовой) среде. В-девятых, использование уникальных свойств нематериальных активов, например, возможности их одновременного применения различными способами и лицами, опосредованного влияния на итоговые показатели деятельности торговой организации и т.п. Главной задачей улучшения качества управления объектами нематериальных активов считается обеспечение их результативного использования, которое направлено на увеличение производительности предприятия в целом. Для увеличения эффективности процесса управления использованием в деятельности предприятия объектов нематериальных активов необходимо: 1. внести изменения и дополнения в классификацию нематериальных активов; 2. усовершенствовать учет объектов нематериальных активов; 3. провести модернизацию методик оценки нематериальных активов; 4. улучшить амортизацию объектов нематериальных активов; 5. повысить качество методики оценки эффективности применения объектов нематериальных активов. Для управления хозяйствующим субъектом особое значение имеют показатели эффективности использования нематериальных активов, отражающее степень влияния их на финансовые результаты и финансовое состояние. Точная и последовательная работа в этих направлениях в результате повысит эффективность использования объектов нематериальных активов в хозяйственном обороте предприятия и как следствие вызовет рост эффективности функционирования хозяйствующего субъекта в целом. Конечный эффект от использования нематериальных активов выражается в общих результатах хозяйственной деятельности: в снижении затрат на производство, увеличении объемов сбыта продукции, увеличении прибыли, повышении платежеспособности и устойчивости финансового состояния. Исходя из этого, основным принципом управления динамикой нематериальных активов является формула: темпы роста отдачи капитала должны опережать темпы роста затрат капитала. Иными словами, в динамике темпы роста выручки от реализации продукции или прибыли, должны опережать темпы роста нематериальных активов. 2.Анализ нематериальных активов 2.1 Краткая характеристика предприятия ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО ЗАВОД "СИБСЕЛЬМАШ-СПЕЦТЕХНИКА" зарегистрирована 16.11.2004 г. в городе НОВОСИБИРСК. Краткое наименование: ЗАВОД СИБСЕЛЬМАШ-СПЕЦТЕХНИКА. При регистрации организации присвоен ОГРН 1045401522187, ИНН 5404237283 и КПП 540401001. Юридический адрес: ОБЛАСТЬ НОВОСИБИРСКАЯ ГОРОД НОВОСИБИРСК УЛИЦА СТАНЦИОННАЯ 38. Базарнов Алексей Владимирович является генеральным директором организации. Учредители компании — ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО УПРАВЛЕНИЮ ФЕДЕРАЛЬНЫМ ИМУЩЕСТВОМ. Новосибирское производственное объединение «Сибсельмаш» – крупнейшее предприятие бывшего СССР, Российской Федерации и Сибирского региона. Которое было основано в 1929 году. Это был самый мощный в Европе завод по производству боеприпасов и ведущий в Советском Союзе по выпуску прицепной сельскохозяйственной техники. В 60-х годах здесь производилось более половины всех сеялок, изготавливаемых в РСФСР. С 1946 по 1998 год на предприятии произведено почти полтора миллиона сеялок, свыше полумиллиона борон и более 825 тыс. лущильников. На сегодняшний день ОАО «НПО „Сибсельмаш“» — это машиностроительный комплекс в Новосибирске, крупнейшее машиностроительное предприятие региона по производству сельскохозяйственной техники и горно-шахтного оборудования. Объединение образовано в декабре 2003 года на базе одноимённого объединения государственных предприятий. И стало акционерным обществом открытого типа «Научно-производственное объединение «Сибсельмаш» в результате поэтапного преобразования и последующей приватизации государственного предприятия ФГУП «НПО Сибсельмаш». [7] Основные виды деятельности предприятия ОАО "НПО "Сибсельмаш": производство оборудования непрерывного транспорта, производство машин используемых в растениеводстве и сельском хозяйстве, горно-шахтное оборудование. Рисунок 1 - Выручка от продаж  В сравнении с 2019 годом основные экономические показатели организации уменьшились. Смотря на рисунок 1, мы видим, что выручка от продаж на 2020 год составила 22,55 млн руб., а выручка 2019 года 39,70млн руб. - Error: Reference source not found Также рассмотрим рентабельность предприятия , которая представлена в таблице 1 - Таблица 1. Рентабельность предприятия Таблица 1. Рентабельность предприятия

2.2 Анализ нематериальных активов на предприятии ОАО «НПО „Сибсельмаш“» Нематериальные активы (НМА) – это часть внеоборотных активов предприятия, к которой относят объекты, не имеющие физической структуры. Они принадлежат организации на праве собственности, используются ей в производственных целях в течение долгого времени. При изучении предприятия анализируются его материальные и нематериальные составляющие. Анализ проводится на основании ежегодной отчетности и приложений к ней. Именно в приложениях можно увидеть состав и структуру НМА, а также изменения по каждому конкретному объекту. Объекты НМА имеют первоначальную стоимость. Именно по ней они отражаются в учете, а формирование начальной цены зависит от способа получения объекта. НМА могут быть получены компанией одним из способов: приобретение у другого юр. Лица; путем безвозмездной передачи; внесением в уставной капитал; путем создания (изготовления, разработки) на предприятии. Рассмотрим нематериальные активы в ОАО «НПО „Сибсельмаш“». Таблица 2 - Бухгалтерский баланс нма на 2019-20 гг. - Таблица 2. Бухгалтерский баланс Таблица 2. Бухгалтерский баланс

Согласно таблице 2, можно сделать вывод, что нематериальные активы организации уменьшаются. Данная ситуация по снижению нематериальных активов влияет на снижение выручки. Поэтому руководству организации необходимо более детально контролировать и проводить оценку нематериальных активов предприятия. Далее дадим основные рекомендации по совершенствованию нематериальных активов организации. 2.3 Рекомендации по повышению эффективности использования нематериальных активов Главной задачей улучшения качества управления объектами нематериальных активов считается обеспечение их результативного использования, которое направлено на увеличение производительности предприятия в целом. Для увеличения эффективности процесса управления использованием в деятельности предприятия объектов нематериальных активов необходимо: 1. внести изменения и дополнения в классификацию нематериальных активов; 2. усовершенствовать учет объектов нематериальных активов; 3. провести модернизацию методик оценки нематериальных активов; 4. улучшить амортизацию объектов нематериальных активов; 5. повысить качество методики оценки эффективности применения объектов нематериальных активов. Точная и последовательная работа в этих направлениях в результате повысит эффективность использования объектов нематериальных активов в хозяйственном обороте предприятия. Так же основании выполненного анализа выявлены ряд возможностей повышения эффективности и с этой целью в работе даны рекомендации: Разработка собственного индивидуального сайта для реализации продукции через Интернет Интернет-магазин; экономически эффективно и рационально использовать незадействованные и лежащие «мертвым грузом» нематериальные активы; Рациональное использование нематериальных активов, которое будет способствовать недопущению к использованию устаревших нематериальных активов. Уменьшить резервы, не критичные для предприятия. Например, распродать со скидками залежалые товары ЗАКЛЮЧЕНИЕ Изучив данную тему, можно сделать следующее заключение. Нематериальные активы (НМА) - это имущество, не имеющее физической формы, но представляющее для предприятия материальную ценность. К нематериальным активам относятся: 1) объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной деятельности): 2) деловая репутация организации; 3) организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации). Курсовая работа выполнена на материалах ОАО «НПО „Сибсельмаш“» - крупнейшее машиностроительное предприятие региона по производству сельскохозяйственной техники и горно-шахтного оборудования. Так же в данной курсовой работе рассмотрены теоретические основы нематериальных активов на предприятии; проведен анализ и оценка нематериальных активов на примере конкретного предприятия и определены рекомендации по совершенствованию нематериальных активов, которые сделают организацию более успешной. В результате проведенного анализа нематериальных активов в деятельности ОАО «НПО „Сибсельмаш“» я выявила то, что нематериальные активы играют большую роль в деятельности предприятия связанную с повышением выручки от продаж, прибыли от продаж и рентабельности продаж. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:Волков О. И. Экономика предприятия (фирмы) / О. И. Волкова и доц. О. В. Девяткина. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2011. - 601 с. Майорова Е.А. СПОСОБЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРИМЕНЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ ОРГАНИЗАЦИЯМИ ТОРГОВЛИ // Международный журнал прикладных и фундаментальных исследований. – 2016. – № 1-1. – С. 106-107. 41. Клочкова, Е. Н. Экономика организации : учебник для СПО / Е. Н. Клочкова, В. И. Кузнецов, Т. Е. Платонова ; под ред. Е. Н. Клочковой. — М. : Издательство Юрайт, 2018. — 447 с. Герасимова Л. Н. Нематериальные активы: Бухгалтерский учет и налогообложение // Аудит и финансовый анализ. 2016. № 2. – С. 1-9. Устинова Я. И. Индивидуальная собственность как объект бухгалтерского учета: дис. канд. эконом. наук. – Новосибирск: Новосибирская государственная академия экономики и управления, 2016. – 93 с. http://www.aup.ru/books/m88/3_1.htm - Интернет ресурс «Административно-управленческий портал» Электронный учебник Т.И. Юркова, С.В. Юрков «Экономика предприятия» http://www.be5.biz/ekonomika/bknp/08.htm- Интернет ресурс Электронный учебник Кондраков Н.П. «Бухгалтерский учет» Аксенов, А. П. Нематериальные активы. Структура, оценка, управление / А.П. Аксенов. - М.: Финансы и статистика, 2017. - 192 c. Рассел, Джесси Нематериальные активы / Джесси Рассел. - М.: VSD, 2017. - 712 c. Коцюбинский, А. О. 1С:Бухгалтерия 8.0. Учет основных средств и нематериальных активов / А.О. Коцюбинский, С.В. Грошев. - М.: Триумф, 2015. - 224 c. http://www.consultant.ru/document/cons_doc_LAW_63 465/71fb925ab7e10d0f2e074c857772c71b5f091bdf/- Интернет сайт « Консультат плюс , правовая поддержка» https://glavkniga.ru/situations/k504513 https://www.business.ru/article/2506-amortizatsiya-nematerialnyh-aktivov https://ru.wikipedia.org/wiki/Сибсельмаш https://www.buhsoft.ru/article/1750-nematerialnye-aktivy https://companies.rbc.ru/id/1045401522187-oao-zavod-sibselmash-spetstehnika/ https://www.audit-it.ru/buh_otchet/5404233472_ao-instrumentalnyy-zavod-sibselmash-ao-iz-ssm https://glavkniga.ru/situations/k504473 https://bo.nalog.ru/organizations-card/4113132 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||