нир. О практической подготовке в форме производственной практики

Скачать 164.13 Kb. Скачать 164.13 Kb.

|

1 2

Кафедра Экономики и управления персоналом ОТЧЕТ О практической подготовке в форме производственной практики (научно-исследовательская работа) Вид практики: производственная практика Тип практики: практической подготовка в форме производственной практики (научно-исследовательская работа) Выполнил(а): Нетесова Анастасия Юрьевна Фамилия И.О. Направление подготовки: Экономика Направленность (профиль) программы Общий профиль Форма обучения: очная/очно-заочная/заочная Руководитель практики от ОмГА: Зав. кафедрой, к.э.н., доцент Ильченко Светлана Михайловна Уч. степень, уч. звание, Фамилия И.О. подпись _____________________ оценка Место прохождения практики: (название, адрес, контактные телефоны):Северо-Казахстанская область, Кызылжырский район, с.Боголюбово Руководитель принимающей организации: ____________________ __Бурлубаев Нурлан Баймагамбетович 87153823687 подпись (должность, Ф.И.О., контактный телефон) М.П. Омск, 2022

Кафедра Экономики и управления персоналом  УТВЕРЖДАЮ зав. кафедрой _____________, к.э.н., доцент /Сергиенко О. В./ Задание для: практической подготовки в форме производственной практики (научно-исследовательская работа) Нетесова Анастасия Юрьевна Фамилия, Имя, Отчество обучающегося Направление подготовки: Экономика Направленность (профиль) программы: Общий профиль Вид практики: производственная практика Тип практики: практическая подготовка в форме производственной практики (научно-исследовательская работа) Задание для практической подготовки при реализации практики: Дать общую характеристику ТОО «Боголюбово и Ко» Индивидуальное задание: Описать теоретические и методологические основы прибыли и рентабельности предприятия Разработать мероприятия по повышению прибыли и рентабельности организации Руководитель практики от ОмГА(ФИО, должность): Зав. кафедрой, к.э.н., доцент Ильченко Светлана Михайловна Задание принял(а) к исполнению (ФИО): Нетесова Анастасия Юрьевна Содержание

Введение В качестве объекта исследования я выбрала показатели прибыли и рентабельности Товарищество с ограниченной ответственность «Боголюбово и Ко», организация расположена в селе Чириковка, Есильского района, Северо-Казахстанской области. Основной вид деятельности — это сельское хозяйство, а именно выращивание зерновых и масличных культур. Организация существует с 1998 года, и в течении всего времени отличается высокими показателями урожайности в районе. Главная задача предприятия в условиях рыночной экономики является удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли. Тема прибыли и рентабельности особенно остра практически для всех предприятий, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. К тому же оказавшись с начала реформ в условиях “свободного экономического плавания”, предприятия уже не могут полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования. Реальное положение в экономике сегодня таково, что из всех возможных источников инвестирования, реальным для предприятий остается лишь акционирование и использование части прибыли (так как амортизационные отчисления сегодня практически не идут на инвестиционные цели, а банковский кредит пока недоступен, из-за высоких процентных ставок). Вследствие выше перечисленного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения. Цель данной научно-исследовательской работы – на основе расчетов, выполненных в практической части, разработать предложения по повышению прибыли и рентабельности на предприятии. Задачи научно-исследовательской работы: Дать общую характеристику организации Рассмотреть теоретические и методологические основы прибыли и рентабельности на предприятии; Проанализировать показатели прибыли и рентабельности предприятия за год, на основе расчетов; Разработать мероприятия по повышению прибыли и рентабельности предприятия. Объект исследования: показатели прибыли и рентабельности организации. Предмет исследования: повышение прибыли и рентабельности ТОО «Боголюбово и Ко» 1. Организационно экономическая характеристика ТОО «Боголюбов и Ко» Полное название предприятия: Товарищество с ограниченной ответственностью «Боголюбово и Ко» Сокращенное название: ТОО «Боголюбово и Ко» Предприятие было основано 16 марта 1998 года Менжесаровым Бахытом Баязитовичем. ТОО действует на основании: Устава от 8 декабря 2009 года, справки о государственной регистрации юридического лица от 8 декабря 2009 года, законодательства и нормативно-правовых документов Республики Казахстан. Основными целями и задачами «Товарищества» является: - получение дохода; - производство продукции для обеспечения потребителей в соответствии с договорами и спросом; - обеспечение персонала заработной платой, нормальными условиями труда; - создание рабочих мест для населения; - охрана окружающей среды; - недопущение сбоев в работе предприятия; Юридический адрес ТОО «Боголюбово и Ко»: Республика Казахстан, Северо-Казахстанской области, Кызылжарский район, село Боголюбово, улица Коваленко 4. Индекс: 150519 Предприятие находится на расстоянии 12 километров от районного центра Явленка, а ближайший город находится на расстоянии 65 километров. Сеть дорог, ведущая в другие районы и области, дает возможность отправки готовой продукции. Организационно-правовая форма: товарищество с ограниченной ответственностью, такая форма имеет несколько преимуществ: товарищество довольно легко организовать, используется специализация в управлении, расширяются финансовые возможности, увеличивается собственный капитал, улучшаются возможности получения кредита. Форма собственности: частная. «Товарищество» осуществляет следующие виды деятельности: - животноводство (разведение КРС около 150 голов); -растениеводство (выращивание зерновых: пшеница, ячмень, овес) - строительные, ремонтные, отделочные, монтажные работы; - автомобильные, грузовые, пассажирские перевозки; - погрузочно-разгрузочные и транспортно-экспедиционные услуги; - оказание бытовых услуг населению; - ремонт автотранспорта и сельскохозяйственной техники; - оптово-розничная торговля зерном; - иные виды деятельности, не запрещенные действующим законодательством Республики Казахстан На предприятии действует линейно-функциональная структура управления: организация подразделяется на пять основных подразделений за каждым из которых закреплен свой руководитель (агроном контролирует работу полеводческой бригады, и за все действия отчитывается перед директором). Все структурные подразделения связаны между собой. Рассмотрим более подробно должностные функции бухгалтерии, которая занимается финансовыми и экономическими сферами деятельности ТОО: Выполнение работ по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.). Разработка и осуществление мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Управление затратами предприятия, разработка смет и калькуляций затрат. ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… Оценка эффективности деятельности предприятия, его подразделений, отдельных видов бизнеса, продукции, хозяйственных мероприятий. Производит начисление и перечисление налогов и сборов вреспубликанский, региональный и местный бюджеты, страховых взносов, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих. Ведение и представление в установленные сроки официальной статистической отчетности. ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… Линейно-функциональную структуру управления характеризует разделение деятельности линейных и функциональных звеньев при усилении координации их функционирования в процессе управления. «Товарищество» осуществляет следующие виды деятельности: - животноводство (разведение КРС около 150 голов); -растениеводство (выращивание зерновых: пшеница, ячмень, овес) -очистка, сушка, хранение зерна; ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… - автомобильные, грузовые, пассажирские перевозки; - ремонт автотранспорта и сельскохозяйственной техники; - оптово-розничная торговля зерном; ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… - иные виды деятельности, не запрещенные действующим законодательством Республики Казахстан Финансовые документы показывают финансовое состояние предприятия на определенную дату, а также результаты его деятельности за определенный период. По этим документам можно судить о финансовых возможностях предприятия, прибыльности (убыточности) хозяйственной деятельности, перспективах развития. Основными финансовыми документами являются: балансовый отчет; отчет о прибыли; отчет о движении денежных средств. Балансовый отчет иногда называют отчетом о финансовом состоянии предприятия. В нем представлена структура капитала предприятия. Программное обеспечение организации включает системные, прикладные программы и документацию, необходимую для их эксплуатации (руководство программиста, руководство пользователя и др.). Системное ПО подразделяют на базовое это системы установленные на компьютерах (от Windows XP до Windows 10) и сервисное ( 1С: Бухгалтерия, программы для работы с документами и вычислительные программы, например, Microsoft Office, Uss, антивирусы, Соно НП и прочие), прикладное ПО – на общее и специальное (программы общего назначения и специальные). Основной особенностью ТОО «Боголюбов и Компания» является использование в качестве главного средства производства земельных ресурсов. Площадь сельскохозяйственных угодий – 10 856 гектар, из них пашня в обработке 8307 гектар. Выращивание зерновых представлено такими культурами как: пшеница 5063 га (84,5%), ячмень 831 га (13,8 %) и овес 98 га (1,6%) , более подробно структура посевных площадей представлена в таблице 1. Таблица 1 – Землепользование хозяйства за 2021 год.

Как видно из таблицы 2 урожайность в 2021 году выросла на 5 % по сравнению с 2020 годом, а соответственно увеличился и валовый сбор зерновых. Таблица 2 – Урожайность и валовый сбор зерновых ТОО «Боголюбово и Ко»

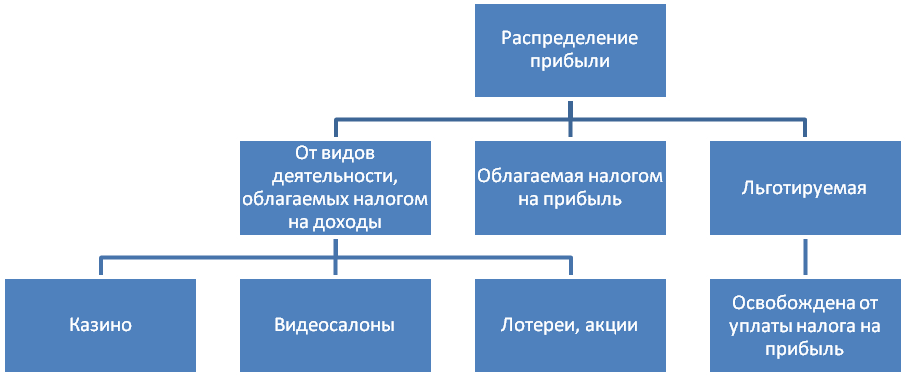

Организация существует в окружении, в среде, состоящей из множества элементов: рынок, с его предложениями и запросами, правительство с его налоговыми и законодательными требованиями, партнеры, по отношению к которым организация имеет свои обязательства, возрастающие запросы наемных работников, деятельность конкурентов, последствия экономических кризисов и т.п. Среда влияет на организацию и накладывает свои требования. ТОО как субъект агропромышленного комплекса имеет особое значение в экономике страны. Он относится к числу основных народнохозяйственных комплексов, определяющих условия поддержания жизнедеятельности общества. Значение его не только в обеспечении потребностей людей в продуктах питания, но в том, что он существенно влияет на занятость населения и эффективность всего национального производства. Так же организация оказывает бытовые услуги населению, обеспечивает село питьевой водой, а так же следит за состоянием дорог, тем самым оказывает огромную помощь населению. 2 Индивидуальное задание на тему «Прибыль и рентабельность» 2.1 Прибыль предприятия: понятие, функции, виды Русское слово «прибыль» в «Толковом словаре» В. Даля трактуется как «рост», «увеличение», «приращение», т.е. «прибавка» к первоначально затраченной сумме капитала. Обнаруживается эта прибавка тогда, когда товары не только произведены, но и проданы. Поэтому прибыль напрямую связывают с успехом коммерческой деятельности. Но первыми истолкователями прибыли были меркантилисты, которые считали, что «прибыль возникает в сфере обращения, во внешней торговле, в результате продажи по более высокой цене [1, с.163]. Физиократы полагали, что «прибыль создается только в сельском хозяйстве, где воздействие сил природы приводит к росту потребительных стоимостей сверх издержек производства» [1, с.163-164]. А. Смит и Д. Рикардо обосновали идею создания прибавочной стоимости в отраслях материального производства. Смит определял прибыль как «вычет из продукта труда рабочего в пользу капиталиста» [1, с.164]. К. Маркс называл прибыль «превращенной формой прибавочной стоимости, порожденной всем авансированным капиталом, а источником прибавочной стоимости считал труд наемных работников» [14, с.199]. Он исследовал условия превращения прибавочной стоимости в прибыль и среднюю прибыль, показав объективные и субъективные границы роста прибыли. Прибыль, согласно Марксу, неразрывно «связана с эксплуататорской сущностью капитализма, с законом прибавочной стоимости, с эксплуатации наемного труда капиталом» [14, с.199]. Следует отметить, что выведение природы прибыли из частной собственности, эксплуатации и неоплаченного прибавочного продукта наемных рабочих, предпринятое Марксом, не нашло подтверждение временем. В настоящее время прибыль представляют, как часть вновь созданной стоимости, выступающей одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство. Одна из характеристик прибыли представлена на рисунке 1.  Рисунок 1 – Прибыль как экономическая категория [14, с.19] Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия. Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников. Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие. Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования. Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов. Сущность прибыли может рассматриваться с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения представлены на рисунке 2.   Мнение Американского экономиста П. Самуэльсона Мнение сторонников немецкой экономической школы (Ф.Хайек, Д.Сахал)     - «Награда», заработанная благодаря предпринимательской инициативе; -Прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, - Признанную органом государственной власти или соответствующим законодательством (легализованную). Прибыль – это безусловный доход от факторов производства - Вознаграждение за предпринимательскую деятельность - Вознаграждение за технические нововведения и усовершенствования - Вознаграждение за умение рисковать в условиях неопределенности -Монополистический доход в определенных рыночных ситуациях; - Этическая категория Рисунок 2 – Рассмотрение прибыли с функционально точки зрения [15, с.111] В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т.д. Виды прибыли представлены в приложении 1 Функции прибыли и их характеристика отражены на рисунке 3.  Рисунок 3 – Функции прибыли [1, с.49] Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной. 2.2 Формирование и распределение прибыли на предприятии Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования и распределения прибыли предприятия. Прибыль формируется как результат следующих слагаемых: прибыли от реализации продукции, товаров и услуг; прибыли от операционных доходов и расходов; прибыли от внереализационных доходов и расходов. Укрупненно прибыль от реализации продукции (фактически полученная) рассчитывается как разность между выручкой от реализации продукции, налогами, включаемыми в цену и уплачиваемыми из выручки, и себестоимостью реализованной продукции. На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, официальной отчетности субъектов хозяйствования, влияет установленный государством порядок: формирования затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг); определения внереализационных доходов и затрат; определения балансовой (валовой) прибыли. Следовательно, на формирование абсолютной величины прибыли предприятия оказывают влияние результаты, эффективность его финансово-хозяйственной деятельности, сфера деятельности, определенные законодательством условия учета финансовых результатов. Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налог на недвижимость, налог на прибыль и местные сборы и налоги. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия, поскольку порядок распределения этой части прибыли устанавливается собственником (Рисунок 4).  Рисунок 4 – Распределение прибыли [6, с.48] Для того чтобы определить величину налога на прибыль, необходимо учитывать, что вначале предприятие обязано уплатить из прибыли налог на недвижимость. Он рассчитывается исходя из остаточной стоимости основных фондов, числящихся на балансе предприятия, и установленной величины ставки данного налога. Налогооблагаемая прибыль определяется как разность между прибылью, облагаемой налогом на прибыль, и величиной налога на недвижимость. Она является базой для определения налога на прибыль (ставка налога на прибыль устанавливается законодательно). В процессе распределения прибыли предприятие также определяет величину прибыли, которая является базой для расчета местных налогов и сборов (прибыль, облагаемая налогом на прибыль, минус налог на недвижимость, минус налог на прибыль). Заключительным этапом в распределении прибыли является расчет прибыли, остающейся в распоряжении предприятия (чистой прибыли), и установление направлений ее использования. Основное направление распределения чистой прибыли оговаривается в учредительном договоре, уставе и соответствует требованиям законодательства (например, наличие требования обязательности формирования резервного фонда предполагает, что предприятие осуществляет соответствующие регулярные отчисления из чистой прибыли). Рентабельность: виды, показатели В экономической литературе дается несколько понятий рентабельности и, как правило, используются тождественные ему понятия такие как: «доходность», «прибыльность», «эффективность». В русско-немецком словаре Лепинга А. А. представлено понятие рентабельности в виде производного слова от немецкого «Rentabel», что переводится как «рентабельный, доходный, прибыльный, выгодный, самоокупающийся», или от слова «рента», что в буквальном смысле означает «доход» [2, с 352]. В современном экономическом словаре Б. А. Райзберга дается следующее определение рентабельности: «Рентабельность характеризует конечный хозяйственный результат деятельности за определенный период и определяется величиной полученной прибыли в сравнении с размерами вложений (расходов) в основные и оборотные средства» [10, с 12]. Исходя из данного определения, можно сделать вывод, что рентабельность отражает доходность от использованных ресурсов в производственном процессе, что, по сути, сводится к понятию эффективности деятельности предприятия. Такого же мнения придерживается Е. С. Стоянова, которая в книге «Финансовый менеджмент» приводит следующее определение рентабельности: рентабельность представляет собой показатель экономической эффективности производства в организациях, который комплексно отражает использование материальных, трудовых и денежных ресурсов [12, с 26]. Таким образом, по мнению автора, рентабельность отражает получение максимума возможных благ от имеющихся ресурсов. Близким к данному определению категории рентабельности следует отнести данное Н. П. Любушиным, который определяет рентабельность как «относительный показатель, определяющий размер прибыли, приходящейся на один рубль используемых ресурсов» [8, с 171]. А. Д. Шеремет считает рентабельность основным показателем, который характеризует эффективность хозяйственной деятельности. Показатели рентабельности можно рассчитать в виде относительных показателей финансовых результатов, которые получены за отчетный период предприятием. Исходя из вышесказанного, можно сформулировать следующее определение рентабельности. Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами. Во-первых, затраты могут рассматриваться как текущие издержки предприятия - себестоимость продукции (работ, услуг). Здесь возможны различные варианты определения текущих издержек и прибыли, используемых при расчетах. Во-вторых, затраты могут быть приняты как авансированная стоимость (авансированный капитал) для обеспечения производственной, всей финансово-хозяйственной деятельности предприятия. При этом также возможны различные варианты определения, расчета авансированной стоимости и определения прибыли, принимаемой для расчетов. Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком понятии рентабельность означает прибыльность или доходность: производства и реализации отдельных видов и всей совокупности продукции (работ, услуг); предприятий, организаций как субъектов хозяйственной деятельности; отраслей экономики. Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность — это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах. Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей. Наиболее распространенными показателями в практике отечественных предприятий являются: рентабельность продукции - определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной); рентабельность изделия - определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия; рентабельность оборота - рассчитывается как частное от деления величины чистой прибыли на объем реализованной продукции. Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции. Рентабельность производства (Р пр) определяется по формуле (1):  , (1) , (1)где Пп - прибыль предприятия, руб.; ОПФ - среднегодовая стоимость основных производственных фондов, руб.; НОС - нормируемые оборотные средства, руб. Рентабельность реализованной продукции (Рп) определяется по формуле (2):  , (2) , (2)где Пк.в.- годовой прирост прибыли в результате реализации капитальных вложений; КВ - капитальные вложения, руб. Рентабельность оборота (Ро) определяется по формуле (3):  , (3) , (3)где В - выручка от реализации продукции, руб. Для расчета рентабельности отраслей экономики в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий. Для того чтобы предприятие могло эффективно осуществлять свою деятельность и развиваться, необходима четкая стратегия его развития, а также стратегия финансирования данного развития (собственные и заемные источники). В основе стратегии развития лежит стратегия роста прибыли. Она формируется: на основе данных анализа использования прибыли в прошлых периодах (это ретроспективный анализ); на основе оценки потребности прибыли на текущий период и в перспективе;на базе принятых управленческих решений о стратегии развития предприятия (данные решения реализуются в конкретных инвестиционных проектах). Резервы роста прибыли - это неиспользуемые возможности предприятия, возможность уменьшения издержек производства и реализации продукции. Максимальная потребность в прибыли определяется на основе учета экономических интересов собственника и трудового коллектива предприятия. В первую очередь это величина определяется на основе плана развития предприятия. 3. Пути повышения прибыли и рентабельности предприятия Прибыль - это экономический показатель, который постоянно изменяется под влиянием различных факторов. Основными из них являются рост общего дохода предприятия и снижение текущих затрат. Поэтому пути увеличения прибыли и рентабельности непосредственно определяются факторами, оказывающими влияние на уровень продаж и издержки. Данные факторы определяются как внутренними условиями функционирования предприятия, так и внешними, не зависящими от него. К внутренним факторам, прежде всего, относятся инновационная восприимчивость и предпринимательская активность руководящих работников и специалистов предприятия, которая реализуется посредством: - разработки нового товара или товара более высокого качества, обладающего рыночной новизной; - внедрения новейшего оборудования и прогрессивных технологических процессов, новых видов сырья и материалов; - повышения конкурентоспособности товара; - освоения новых рынков сбыта; - диверсификации производства; - снижения материалоемкости, энергоемкости и трудоемкости товара; - повышения эффективности использования основного и оборотного капитала; - применения управленческого учёта для эффективного управления затратами и т.д. В качестве внешних факторов, влияющих на прибыль, выступают: - денежно-кредитная и бюджетно-налоговая политика государства; - таможенные платежи и пошлины; - конъюнктура товарного рынка; - темп инфляции; - уровень цен на сырьё, материалы, топливно-энергетические ресурсы и др. На прибыль предприятия оказывают влияние факторы, обусловленные специфическими особенностями отрасли, к которой оно относится. От того, действует ли предприятие в материало-, фондо- или трудоемкой отрасли, зависят уровень и структура издержек производства, пути их снижения и норма прибыли. Для того чтобы предприятие могло эффективно осуществлять свою деятельность и развиваться, необходима четкая стратегия его развития, а также стратегия финансирования данного развития (собственные и заемные источники). В основе стратегии развития лежит стратегия роста прибыли. Она формируется: - на основе данных анализа использования прибыли в прошлых периодах (это ретроспективный анализ); - на основе оценки потребности прибыли на текущий период и в перспективе; - на базе принятых управленческих решении о стратегии развития предприятия (данные решения реализуются в конкретных инвестиционных проектах). Резервы роста прибыли – это неиспользуемые возможности предприятия, возможность уменьшения издержек производства и реализации продукции. При определении потребности предприятия в прибыли принимается во внимание необходимость осуществления из прибыли первоочередных платежей, вытекающих из финансово-хозяйственной деятельности предприятия: налога на недвижимость; процентов по банковскому инвестиционному кредиту; возвращаемой части кредита банку; возвращаемой части коммерческого кредита (для приобретения основных фондов) и т.д. Максимальная потребность в прибыли определяется на основе учета экономических интересов собственника и трудового коллектива предприятия. В первую очередь это величина определяется на основе плана развития предприятия. Основные направления повышения рентабельности вытекают из многогранного понятия «рентабельность» и методологии определения рентабельности, т.е. таких направлений два - повышение прибыли и снижение затрат. Известно, что на массу прибыли и величину рентабельности влияют объемы продаж, уровень цен, размер издержек, процент за кредит, методы конкурентной борьбы, уровень техники и технологии, организации труда и производства, степень государственного регулирования цен, налогов и нормы амортизации. [14, с.19] Поэтому основными путями повышения рентабельности являются удешевление элементов авансированного капитала, снижение текущих затрат на производство продукции, прежде всего на основе активизации инвестиционной и инновационной деятельности, повышения уровня организации труда и производства, совершенствования государственного регулирования экономики, которые способствуют росту производительности труда и снижению стоимости ресурсов, используемых в производстве, в расчете на единицу продукции. Анализ показал, что в наибольшей степени на прибыль ТОО «Боголюбово и Компания» оказывают влияние такие факторы: объем товарооборота, величина валового дохода, затраты на рубль выручки. Расчеты показывают, что изменение затрат оказало наибольшее влияние на изменение прибыли и увеличило общую прибыль. Изменение суммы валового дохода привело к повышению прибыли. Увеличение объема товарооборота способствовало росту прибыли. На основе полученных данных можно предложить следующие направления повышения прибыли: экономия издержек производства; поиск резервов повышения доходов от деятельности предприятия питания, таких как: - снижение уровня цен закупки сырья и товаров; - увеличение уровня цен реализации продукции и покупных товаров (пользующихся повышенным спросом); - увеличение объема реализации продукции и товаров, в том числе при помощи упаковки для потребителя «на вынос»; поиск резервов роста оборота предприятия питания: - обеспеченность предприятия питания товарно-сырьевыми ресурсами и их рациональное использование (постоянное отслеживание отходов, брака); - развитие и эффективность использования основных фондов предприятия питания, а также режим его работы (его можно увеличить в вечернее время); - обеспеченность предприятия питания трудовыми ресурсами и эффективность их использования (повышение производительности труда более быстрыми темпами, чем рост заработной платы работников). Внедрение CRM-системы. CRM-система, представляет собой банк данных клиентов, который ориентирован на практически неограниченное время пользования и объем хранимых данных. Клиентский банк данных позволяет вести индивидуальный учет каждого клиента (так называемая карточка клиента) с момента заключения самого первого договора и до настоящего времени с учетом всей необходимой для деятельности компании информации. На практике CRM представляет собой определенный набор специальных приложений, объединенных единой логикой построения и управления, интегрированных в корпоративную информационную среду и оперирующих единой базой данных. CRM (Customer Relationship Management) – это система работы с клиентами, направленная на достижение основной цели: создание конвейера по привлечению новых клиентов и развитию существующих клиентов. Действие CRM осуществляется в соответствии со следующими основными принципами: наличие единого хранилища информации, откуда в любой момент доступны все сведения о предыдущем и планируемом взаимодействии с клиентами; использование всех каналов взаимодействия: телефонные звонки, электронная почта, мероприятия, встречи, регистрационные формы на веб-сайтах, рекламные ссылки, чаты, социальные сети; постоянный анализ собранной информации о клиентах и подготовка данных для принятия соответствующих организационных решений — например, сегментация клиентов на основе их значимости для компании. Этот подход подразумевает, что при любом взаимодействии с клиентом по любому каналу, сотруднику компании доступна полная информация обо всех взаимоотношениях с этим клиентом и решение принимается на основе этой информации (информация о решении, в свою очередь, тоже сохраняется) [16, с.25] С помощью CRM-системы компания сможет улучшить свою деятельность в следующих направлениях: увеличить объем информации о клиентах и их предпочтениях; фиксировать полную историю взаимоотношений с потенциальными и действующими клиентами; управлять продажами; управлять обслуживанием клиентов; управлять маркетингом. Согласно рассчитанным среднерыночным показателям эффекта от внедрения CRM, у предприятия общественного питания произойдут следующие положительные изменения: снижение административных издержек на 10–20%; увеличение объема продаж на 10–30% в год на одного агента (более качественное обслуживание, ускорение процессов, контроль над всеми этапами сделки, возможность оперативно реагировать на сбои); увеличение объема заключенных сделок на 5–15%; увеличение степени удовлетворенности клиентов — на 3–10%. Конечно же внедрение CRM – очень затратный процесс, но он направлен на долгосрочную перспективу, и через определенное время эффект от этого нововведения окажет колоссальный результат на размер прибыли предприятия. Заключение В ходе проведения научно – исследовательской работы, было проведено ознакомление с организацией ТОО «Боголюбово и Ко», задачей которой, в настоящее время, в условиях высокой конкуренции, является повышение прибыли и расширение ассортимента продукции, в первой главе работы дана ее характеристика. Во второй главе, были раскрыты основные понятия прибыли и рентабельности предприятия, их виды, а так же формулы для их расчета. Так же было описано формирование прибыли и ее использование. Далее, на основе полученных данных, были проведены практические расчеты прибыли и рентабельности ТОО «Боголюбово и Ко» за 2021 год, которые показали, что организация имеет достаточно высокие показатели в районе. На третьем этапе работы были разработаны предложения по повышение прибыли организации, путем перехода с выращивания зерновых на масличные, что довольно актуально для сложившейся в районе ситуации. Предварительные подсчеты показали, что организация в первый же год, получит доход, который закроет все затраты на производство, а так же останутся средства на дальнейшее развитие, приобретение необходимых сырья и материалов, погашение затрат. А рентабельности организации повысится на 10%. Таким образом, можно сделать выводы, что цели и задачи поставленные в начале работы мною выполнены. Список использованной литературы Васильчук, О.И. Бухгалтерский учет и анализ [Текст]: Учебное пособие // О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум, НИЦ ИНФРА-М, 2019. - 496 c. Дейнека, А.В. Оценка эффективности кадровой политики в организации организации: Учебник для бакалавров // А.В. Дейнека. - М.: Дашков и К, 2020. - 288 c. Дюсембаев К.Ш. Аудит и анализ финансовой отчетности: Учебн. пособие. /К.Ш. Дюсембаев, С.К. Егембердиева, З.К. Дюсембаева. -- Алматы: «Каржы-каражат», 2018 г. -- 512 с. Друри К. «Введение в управленческий и производственный учет» Учебное пособие для ВУЗов, М.: Аудит, ЮНИТИ, 2019г. Нурсеитов Э.О., Нурсеитов Д.Э. Международные стандарты финансовой отчетности: теория и практика. Справочное руководство. - Алматы: Lem, 2017. Радченко, М.Г. 1С: Бухгалтерия [Текст]: учебное пособие// 1С-Паблишинг, 2018. – 65-74 с. Савицкая Г. В. «Анализ хозяйственной деятельности предприятия», Минск, 2019г. Типовой План счетов бухгалтерского учета Интернет ресурсы: Информационно-правовая система нормативных правовых актов Республики Казахстан: (Электронный ресурс). – Режим доступа: http://adilet.zan.kz Казахстанский бухгалтерский портал: (Электронный ресурс). – Режим доступа: http://www.buh.kz Налоговый и бухгалтерский учет: (Электронный ресурс). – Режим доступа: http://bb.f2.kz Приложение 1  Рисунок 5 – Виды прибыли [7, с.19] 1 2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||