паавпвапвап. практика 1. О прохождении практики указать вид практики

Скачать 2.3 Mb. Скачать 2.3 Mb.

|

|

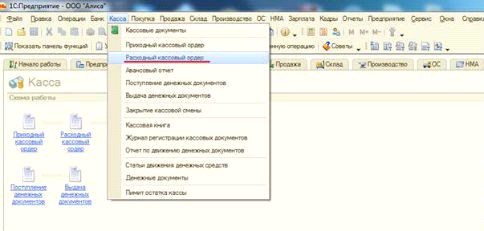

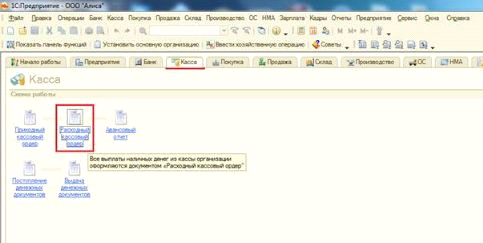

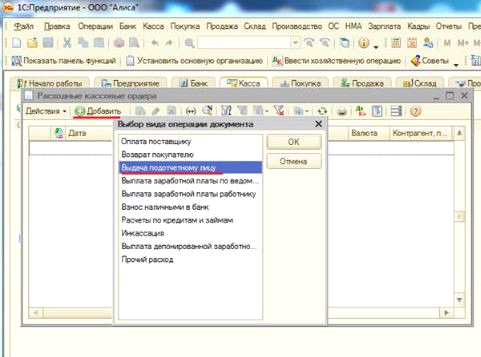

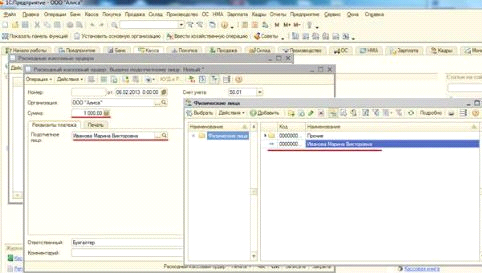

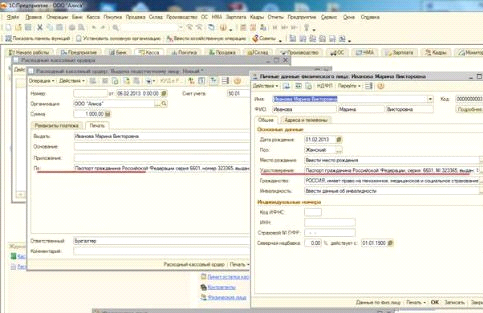

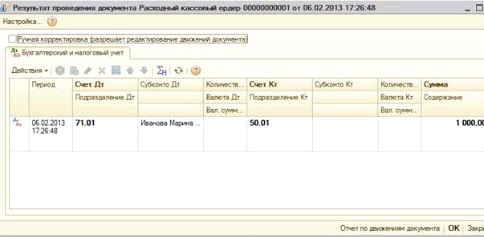

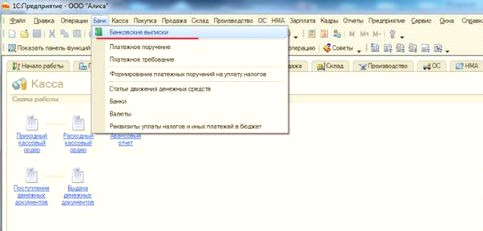

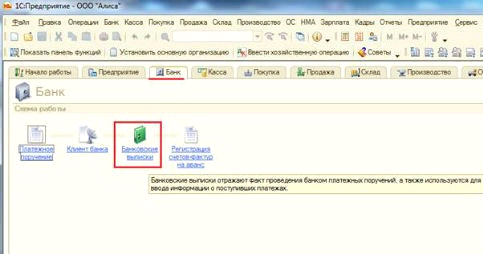

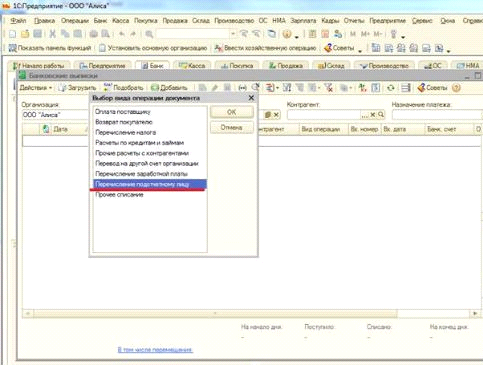

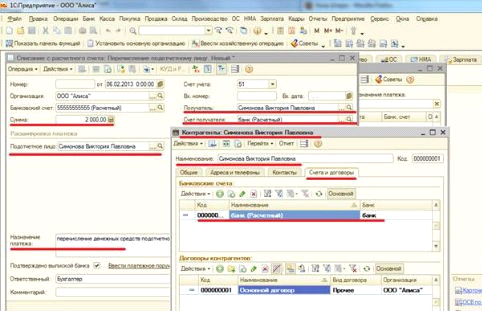

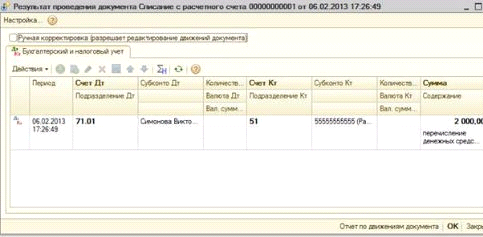

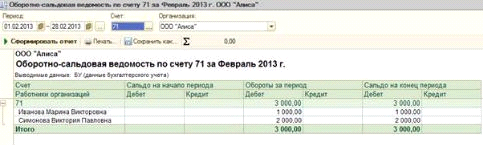

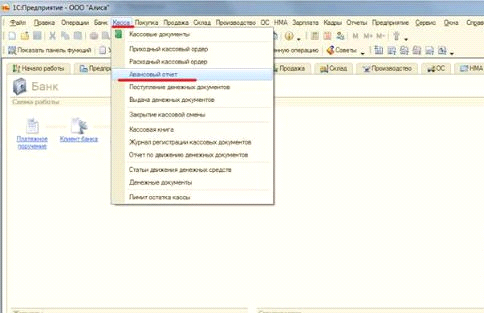

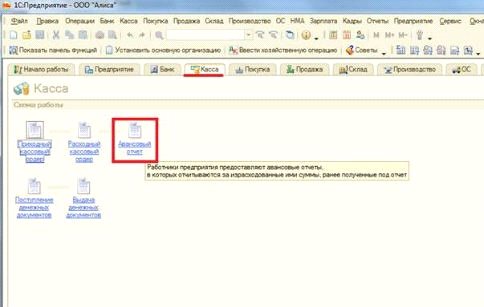

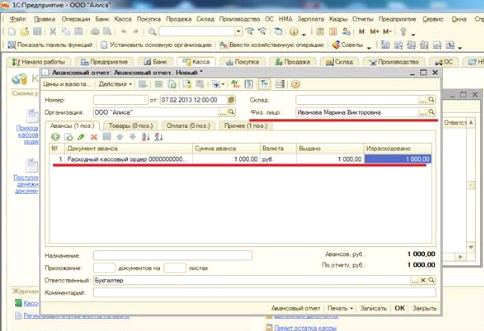

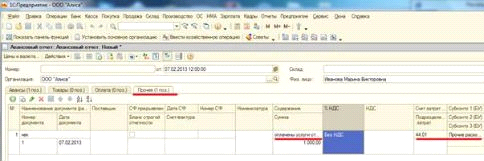

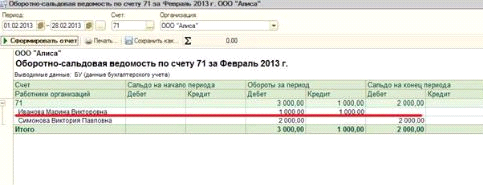

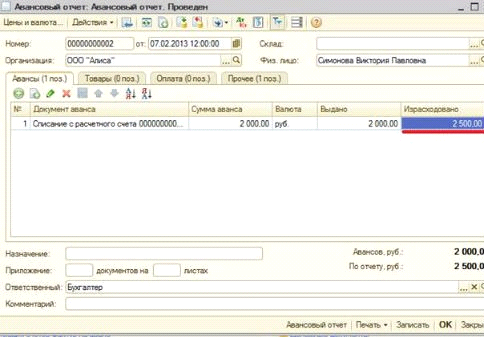

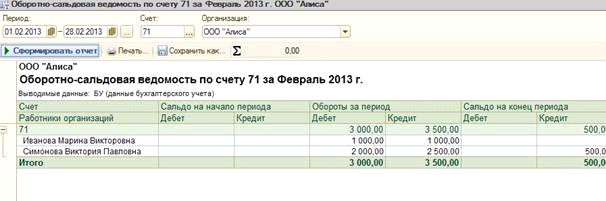

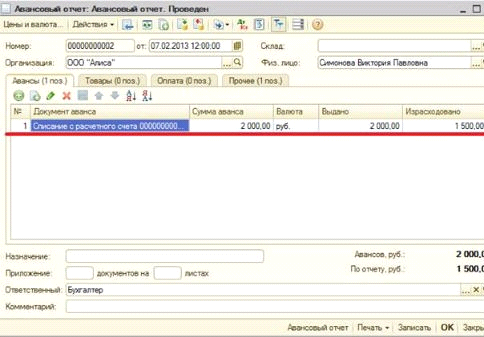

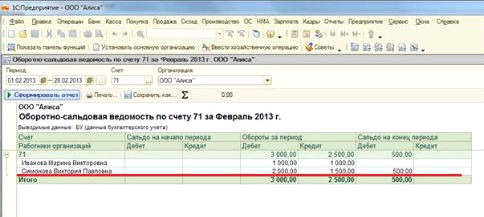

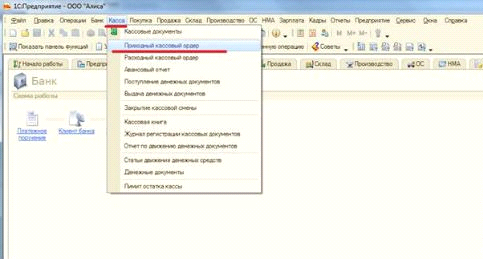

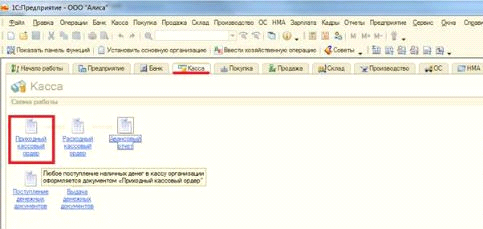

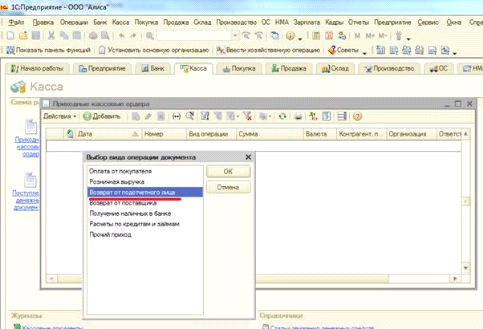

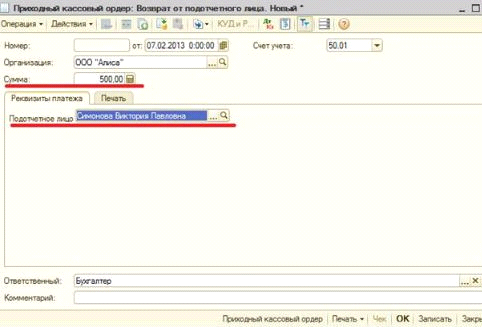

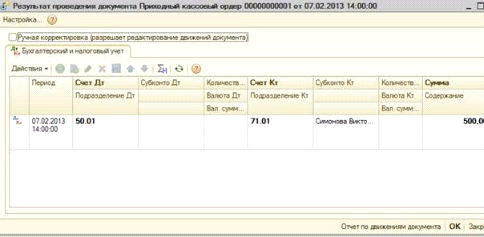

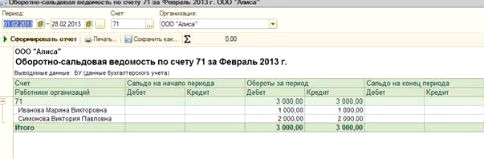

Учет расчетов с подотчеными лицами Выдача денежных средств подотчетным лицам может производиться наличным или безналичным способом. Выдача наличных денежных средств оформляется с помощью документа «Расходный кассовый ордер». Данный документ доступен в программе «1С: Бухгалтерия предприятия» из меню «Касса». Выдача безналичных денежных средств - с помощью документа «Списание с расчетного счета». Выдача денежных средств подотчетным лицам может производиться наличным или безналичным способом. Выдача наличных денежных средств Выдача наличных денежных средств подотчетным лицам оформляется с помощью документа «Расходный кассовый ордер». Данный документ доступен из меню «Касса» (рис. 3.1).  Рис. 3.1 - Расходный кассовый ордер Также «Расходный кассовый ордер» можно найти в закладке «Касса» панели функций программы (рис. 3.2).  Рис. 3.2 - Расходный кассовый ордер Для того чтобы выдать из кассы денежные средства подотчетному лицу, следует использовать вид операции документа «Выдача подотчетному лицу» (рис. 3.3).  Рис. 3.3 - Выдача подотчетному лицу Для того чтобы выдача денежных средств провелась корректно, следует указать подотчетную сумму и подотчетное лицо. Подотчетная сумма вводится вручную, а подотчетное лицо выбирается из справочника «Физические лица» (рис. 3.4).  Рис. 3.4 - Справочник «физические лица» На закладке «Печать» находятся реквизиты, необходимые для печатной формы расходного кассового ордера. «Выдать:» - копирует строку «Подотчетное лицо»; «Основание», «Приложение» - заполняется пользователем вручную «По:» - копирует сведения о документе, удостоверяющем личность подотчетного лица» из карточки физического лица (рис. 3.5).  Рис. 3.5 - Реквизиты После проведения документа уменьшается остаток денежных средств в кассе и увеличивается задолженность перед физическим лицом, получившим подотчетную сумму (рис. 3.6).  Рис. 3.6 - Результат проведения документа Расходный кассовый ордер Выдача безналичных денежных средств Выдача безналичных денежных средств оформляется с помощью документа «Списание с расчетного счета». Данный документ доступен из меню «Банк» и находится в журнале «Банковские выписки» (рис. 3.7).  Рис. 3.7 - Банковские выписки Также журнал «Банковские выписки» можно найти в закладке «Банк» панели функций программы (рис. 3.8).  Рис. 3.8 - Банковские выписки Для того чтобы выдать безналичные денежные средства подотчетному лицу, следует использовать вид операции «Перечисление подотчетному лицу» (рис. 3.9).  Рис. 3.9 - Перечисление подотчетному лицу Для того чтобы операция перечисления денежных средств прошла корректно, нужно правильно заполнить следующие обязательные реквизиты документа «Списание с расчетного счета»: Сумма - сумма денежных средств, перечисляемая подотчетному лицу. Подотчетное лицо - сотрудник, которому перечисляется подотчетная сумма. Данный реквизит выбирается из справочника «Физические лица». Получатель - сотрудник, которому перечисляется подотчетная сумма. Данный реквизит выбирается из справочника «Контрагенты». Счет получателя - счет, на который будет перечислена подотчетная сумма. Информация о счете доступна из карточки контрагента в закладке «Счета и договоры». Назначение платежа - заполняется вручную (рис. 3.10).  Рис. 3.10 - Обязательные реквизиты документа «Списание с расчетного счета» После проведения документ уменьшает остаток денежных средств на расчетном счете, а также увеличивает задолженность подотчетного лица (рис. 3.11).  Рис. 3.11 - Результаты проведения документа Списание с расчетного счета Задолженность подотчетных лиц После того, как денежные средства выданы подотчетным лицам, перед сотрудниками формируется задолженность. Состояние данной задолженности можно отслеживать с помощью отчета «Оборотно-сальдовая ведомость по счету 71» (рис. 3.12).  Рис. 3.12 - Оборотно-сальдовая ведомость по счету 71 Из данного отчета видно, что Иванова Марина Викторовна должна отчитаться на сумму 1000 рублей, а Симоновой Виктории Павловне было перечислено 2000 рублей. Оформление авансового отчета Авансовый отчет оформляется для того, чтобы закрыть задолженность подотчетного лица, т. е. отразить расход выданных ему денежных средств на нужды предприятия. Документ «Авансовый отчет» доступен из меню «Касса» (рис. 3.13).  Рис. 3.13 - Авансовый отчет подотчетный лицо расчет учет Также данный документ можно найти в закладке «Касса» панели функций программы (рис. 3.14).  Рис. 3.14 - Авансовый отчет Для того чтобы документ «Авансовый отчет» провелся корректно, следует правильно заполнять следующие обязательные реквизиты документа: Физическое лицо - выбирается из справочника «Физические лица» и соответствует сотруднику, который отчитывается за полученную сумму Табличная часть «Авансы»: Необходимо выбрать документ, по которому был получен аванс. После выбора документа прописывается «Сумма аванса», «Валюта», «Выдано» и «Израсходовано». Значение израсходованной суммы можно менять вручную (рис. 3.15).  Рис. 3.15 - Авансовый отчет Табличные части «Товары», «Оплата» и «Прочее» предусмотрены для оформления расходов подотчетного лица. Подотчетное лицо может потратить выданные ему денежные средства на приобретение товарно-материальных ценностей, оплату услуг сторонних организаций и т. д. (рис. 3.16).  Рис. 3.16 - Оформление расходов подотчетного лица После проведения данного документа уменьшается задолженность подотчетного лица (рис. 3.17).  Рис. 3.17 - Оборотно-сальдовая ведомость по счету 71 Оформление перерасхода денежных средств Зачастую бывает ситуация, когда подотчетному лицу не хватает выданных ему денежных средств для того, чтобы оплатить расходы по нуждам документа. В этом случае подотчетное лицо вынуждено использовать собственные денежные средства, которые предприятие обязано ему вернуть (рис. 3.18).  Рис. 3.18 - Оформление перерасхода денежных средств Сумма перерасхода также отражается в оборотно-сальдовой ведомости (рис. 3.19).  Рис. 3.20 - Оборотно-сальдовая ведомость по счету 71 Возврат средств, израсходованных сверх выданных, производится документами «Расходный кассовый ордер» или «Списание с расчетного счета» по той же технологии, что и выдача денежных средств подотчетному лицу. Оформление остатка денежных средств Также может возникнуть ситуация, при которой выданные денежные средства расходуются не полностью. В этом случае у подотчетного лица остается часть подотчетной суммы, которую сотрудник должен вернуть предприятию (рис. 3.21).  Рис. 3.21 - Оформление остатка денежных средств Задолженность подотчетного лица также можно видеть в оборотно-сальдовой ведомости (рис. 3.22).  Рис. 3.22 - Оборотно-сальдовая ведомость Как правило, возврат остатка аванса отражается документом «Приходный кассовый ордер». Данный документ доступен из меню «Касса» (рис. 3.23).  Рис. 3.23 - Приходный кассовый ордер Также данный документ можно найти в закладке «Касса» панели функций программы (рис. 3.24).  Рис. 3.24 - Приходный кассовый ордер Для возврата остатка подотчетных сумм следует использовать вид операции документа «Возврат от подотчетного лица» (рис. 3.25).  Рис. 3.25 - Возврат от подотчетного лица Для корректного проведения данного документа необходимо правильно заполнить следующие реквизиты: . Сумма - сумма остатка подотчетных денежных средств, которая вносится в кассу (заполняется пользователем вручную). . Подотчетное лицо - сотрудник, который возвращает остаток подотчетной суммы (выбирается пользователем из справочника «Физические лица») (рис. 3.26).  Рис. 3.26 - Подотчетное лицо Закладка «Печать» предназначена для корректного формирования печатной формы данного документа. «Принято от» копируется из строки «Подотчетное лицо». «Основание» и «Приложение» заполняются пользователем вручную. После проведения документа уменьшается задолженность подотчетного лица, а также увеличивается остаток по кассе (рис. 3.27).  Рис. 3.27 - Результат проведения документа Приходный кассовый ордер Динамику задолженности подотчетного лица можно прослеживать в отчете «Оборотно-сальдовая ведомость по счету 71» (рис. 3.28).  Рис. 3.28 - Оборотно-сальдовая ведомость по счету 71 Учет расчетов с покупателями и заказчиками Объектом исследования является предприятие ООО "Ирбис». Компания зарегистрирована 6 июля 2009 года. В ООО «Ирбис» при продаже продукции составляется товарная накладная (форма N ТОРГ-12). Товарная накладная составляется в двух экземплярах. Первый экземпляр остается у организации-продавца. Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя. Товарная накладная является для организации-продавца основанием для списания себестоимости проданных товаров. Второй экземпляр передается покупателю и является основанием для принятия к учету этих ценностей. На товарной накладной ставится печать организации-продавца. Покупатель должен поставить свою печать в случае, если его представитель получил товар без доверенности. Организация-покупатель не имеет права принимать к учету документ, не соответствующий утвержденной форме. Соответственно, она не имеет права уменьшать налоговую базу по налогу на прибыль на сумму стоимости товарно-материальных ценностей, указанной в такой накладной, и принимать к вычету НДС. Иначе при проведении налоговой проверки она может быть оштрафована. Кроме товарной накладной, может применяться накладная на отпуск материалов на сторону (форма N М-15). Она составляется в случаях, когда ООО «Ирбис» продает не товары, а материальные ценности, которые учитывались как материалы. В таблице 2.1. представлены операции по счету 62 "Расчеты с покупателями и заказчиками» и первичные документы, которые сопровождают конкретную операцию. Таблица 2.1 Перечень первичных документов по учету расчетов с покупателями и заказчиками

Таким образом, каждая все операции по расчету с покупателями и заказчиками оформляется первичными документами. . Синтетический и аналитический учет расчетов с покупателями и заказчиками Выписанные поставщиком счета- фактуры в ООО «Ирбис» регистрируются в журнале учета счетов- фактур выданных и в книге продаж. Регистрация производится в хронологическом порядке по мере признания выручки от реализации товаров для целей налогового учета. Основные требования к порядку ведения журнала учета счетов фактур выданных установлены в Постановлении № 914. Страницы журнала регистрации счетов- фактур выданных должны быть пронумерованы, журнал должен быть прошнурован. Журнал учета выставленных счетов- фактур просто необходим. Это позволит избежать путаницы и повысит систему внутреннего контроля. Порядок учета счетов- фактур необходимо закрепить в учетной политике организации для целей налогообложения. В бухгалтерии ООО "Ирбис» журнал учета счетов-фактур выданных ведется в электронном виде. Для его формирования в 1:С Бухгалтерии из главного меню следует выбрать пункт "Отчеты»-"Книга продаж», установить необходимый налоговый период, флажок в строке "Журнал учета счетов- фактур выданных» и нажать кнопку "Сформировать». Книга продаж предназначена для регистрации счетов- фактур ,составляемых продавцом при совершении операций, признаваемых объектом обложения НДС, а так же не подлежащим налогообложению или освобождаемых от налогообложения. Регистрация счетов - фактур с одинаковыми реквизитами в книге продаж у продавца допускается только в случае поступления средств в порядке частичной оплаты, а также отгрузки товаров под полученную сумму авансовых платежей с соответствующей корректировкой (зачетом) ранее начисленных сумм налога по платежу. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продавцом составляется счет- фактура. Этот счет- фактура подлежит регистрации в книге продаж. Следует отметить, что счета- фактуры, имеющие подчистки и помарки, не регистрируются в книге продаж. Все внесенные изменения и исправления в счетах- фактурах должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью. Допускается порядок ведения книги продаж в электроном виде. В этом случае по истечению календарного месяца книга продаж выводится на бумажные носители. Страницы книги продаж пронумеровываются, прошнуровываются и скрепляются печатью. Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным лицом. Срок хранения книги продаж 5 лет с даты последней записи [24,с.89]. В типовой конфигурации "1 С: Бухгалтерия» книга продаж представляет собой отчет, который формируется двумя способами: "Отчеты»-"Книга продаж»-"Сформировать» или "Журналы»-"Счета- фактуры выданные»-кнопка "Книга продаж». Все выписанные счета- фактуры» автоматически включаются в книгу продаж того налогового периода, в котором он выписан, независимо от факта оплаты. Каждой записи, сформированной документом "Книга продаж», программа присваивает уникальный номер в порядке возрастания. Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а в порядке расчетов плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения данных о задолженности по расчетам с покупателями и заказчиками, обеспеченной векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в кредитных организациях; векселями, по которым денежные средства не поступили в срок. |