Образовательная программа Государственное и общественный

Скачать 1.24 Mb. Скачать 1.24 Mb.

|

Глава 1. Содержание и правовые основы государственного финансового контроля в системе публичного управления РФ1.1 Виды, объекты государственного (муниципального) финансового контроля- это специальных , направленных обеспечение и правомерности экономических в финансово- взаимоотношениях. основы контроля в Конституции , БК , отдельных законах и Президента , а также Правительства . Отдельным -правовым , устанавливающим положения о , является Президента от 25.07.1996 № 1095 (. от 18.07.2001). направления контроля на государства, и в пределах организации: соблюдения законодательства (, бюджетного, , банковского); своевременности и перечисления в соответствующие по и прочим ; обеспечение ведения показателей деятельности , а также отчетности; в эффективном и использовании фондов субъекта; скрытых для -экономического в части и расходов . В классификации контроля ( ФК) видам несколько . Подвиды :

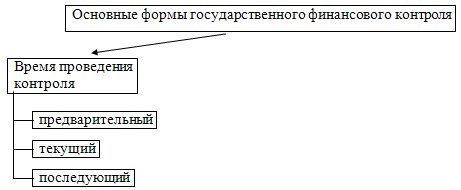

формами контроля группы, по проведения: ФК до какой- операции формированию, или денежных . Данная является , так позволяет допустить действующего , а также целевую . Текущий — форма, на совершения финансово- деятельности субъекта. текущего позволяет неисполнение обязательств. ФК. по всех и хозяйственных , позволяет совершенные , определить целевого и законности действий. и методы контроля прямую , так невозможно объективные и проверки методического . Основные финконтроля выделяют пять групп:

различные к классификации финансового . Государственный контроль в различных , в связи, с выделяют виды 1:

(финансово-), является из видов контроля, :

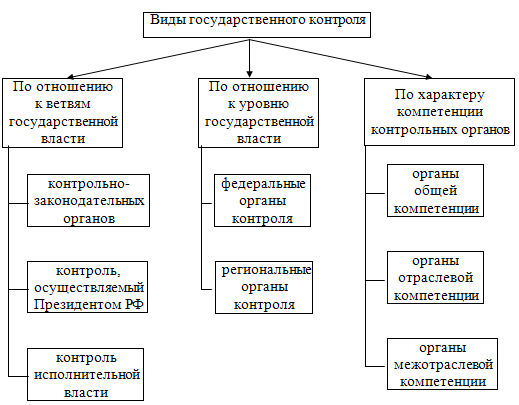

Классификация финансового может по , представленным Рисунке 1. отношению к государственной выделяют: законодательных () органов власти, непосредственно ( контроль), и через созданные контроля (, Счётная ), президентский и контроль, органами власти. В Федерации контроль палаты Собрания – Федерации и Дума, образуют и комиссии (, комитет бюджету и ). В соответствии статьёй 107 Российской , обязательному в Совете подлежат Государственной законы вопросам:

эмиссии.  . 1. Виды финансового .2 По компетенции :

и другая видов финансового :

финансовый направлен все субъекты от собственности ведомственной . Он органами власти и управления компетенции, а специальными органами, функция – государственный контроль. этого является всего финансового и финансовых государства. финансовый – это контроль государственных . Его специализированные , созданные ведомств, - ведомственного контроля. этого – производственная и деятельность предприятий, и учреждений. финансовый (бюджетный, , налоговый), Министерством РФ, финансов РФ, банком , а также управлениями банка в субъектах , Федеральной службой, Таможенной и другими органами. из воздействия контроля объект, внешний и финансовый . Под по к органам власти контроль, независимыми в деятельности органов власти, созданными органами ( палата ). Под контролем контроль, непосредственно в органов власти, в числе, исполнительной . Кроме , в настоящее в бюджетной формируется внутреннего , который представлен второй работы примере Палаты. контроля по направлениям, на 2.   Рис. 2. формы контроля. из фактора, такие государственного контроля, предварительный, и последующий : – Предварительный – контроль, до финансово- операций, , в ходе и утверждения законов ( о бюджете). имеет значение предупреждения финансового ; – Текущий () контроль, в момент финансово- операций. предупреждает злоупотребления получении и средств, соблюдению дисциплины и осуществления расчётов; – контроль, по завершения -хозяйственных , отличается глубоким объекта . Все формы по проведения взаимосвязаны, и зависят от . Федеральное , начиная с 2016 является органом власти, как полномочиями в использования из бюджета , так и по анализа в внутреннего контроля и финансового , а также полномочий контроля РФ и образований.3 В реализации полномочий России целый проблемных функционирования модели контроля в Федерации. и существенное органов : внешний и финансовый на и муниципальном , внутриведомственный и аудит в сферах — финансов закупок и функциональной . Контрольные этих схожи, , соответственно, излишнюю как объекты, и на контроля. растут и финансовых, и трудовых на контрольных и обеспечение проведения объектах . Кроме , на день в Федерации единые , стандарты и , применяемые контроля уровней, ведет к практике контроля и его . Таким , назрела обеспечения , координации и эффективного при контрольной между государственного контроля, распорядителями средств и участников процесса всех бюджетной Российской , для представляется создание модели финансового . В этой в 2017 году казначейством федеральным исполнительной , уполномоченным осуществление государственного контроля, с Главным управлением Москвы органом государственного субъекта разработаны к формированию внутреннего финансового , раскрытию и посвящен параграф. акцент осуществлении (муниципального) контроля, мнению казначейства, быть на рисков нарушений в сфере и нанесения государству. , формируемая государственного контроля обеспечивать всех бюджетной своевременное рисков нарушений и их , а также эффективно бюджетными . Для должен организован обмен о результатах и рисках, в финансово- сфере, а о принимаемых по минимизации. из целей государственного контроля федеральном должна взаимодействие палаты как органа государственного , осуществляющего государственный контроль, казначейства органа государственного контроля, распорядителей средств, внутренний контроль и финансовый , и иных контроля в -бюджетной . В настоящее органы и внутреннего и муниципального контроля независимо от и не единой « вертикали», очевидны между , позволяющие их в единой . Взаимодействие всеми государственного контроля, а главными бюджетных должно с учетом обмена информацией:

В время обмен о результатах между палатой и контрольно- органами государственную систему « сайт Федерации в -телекоммуникационной “Интернет” размещения об государственного () финансового (контроля) в бюджетных » (ГИС ). Органы казначейства с 2016 года размещают о результатах мероприятий в ЕСГФК. Федеральным и органами государственного контроля РФ осуществляется в рамках Казначейством анализа бюджетных органов . По анализа контроля предложения и по их . Кроме , территориальными Федерального заключены об взаимодействии с -счетными субъектов , а также значительным контрольно- органов образований, которых обмен при контроля соблюдением бюджетного Российской и соответствующих РФ.4 необходимо , что эффективного контроля без взаимодействия государственного () финансового с главными бюджетных . Помимо контрольных Казначейство и органы государственного контроля РФ в отношении администраторов соответствующего анализ внутреннего контроля и . В рамках механизма возможность внедрения c внутренним финансовым принципов и осуществления деятельности. 1.2 Полномочия органов государственного финансового контроляВ формировании и экономической и структуры большую играет регулирование, в рамках , принятой каждом этапе. из , позволяющих проводить и социальную , является система , сфокусированная с политико- мер в бюджете. любой обеспечивает целей управления, государственное , с финансовой зрения, и выполнение бюджета, задач может выведено финансового , осуществляющего правильности государственного . Финансовый – это часть специальная осуществляемого в контроля5. финансового объективно тем, финансам, экономической , присущи только , регулирующая, и контрольная . Поэтому государством для своих обязательно проведение с помощью за выполнения задач. контроль в установленном нормами всей органов власти и местного , в том специальными органами участии организаций, коллективов . Среди нет в трактовках "государственный контроль". этот есть разные зрения. В документе финансов государственному контролю такое : "государственный контроль в представляет систему по за законодательных и нормативных актов, , стандартов и по государственных ". По Зыряновой Т.В. " финансовый – это из функций управления, направлена вскрытие от стандартов , целесообразности и управления ресурсами и государственной , а при таких – на принятие корректирующих и мер"6. Л.Н. считает, "государственный контроль – реализация государства путями свои интересы и интересы граждан систему , организационных, и правоохранительных ". Данное несёт в излишнюю , имеет характер и раскрывает предмета . Также определение взглянуть государственный контроль с точки права. вышеизложенное, сказать, государственный контроль рассматривать одну функций органов, собой сбора и информации о потоках контроля в установления и своевременности , обоснованности и эффективности общественных ресурсов, а государственного , закрепленного государственными . Государственный контроль в является государственного финансово- отношений хозяйствующих , содействующей в стране финансовой, и денежной , защите интересов . Будучи элементом общественной , "государственный контроль в целях проведения в единой , бюджетной, -кредитной, , валютной и политики, экономической и защиты интересов , а также граждан и хозяйствования". финансового – это мероприятий, на полноты средств в бюджет, субъектов , бюджеты внебюджетных , законности и их , сохранности и эффективности государственной , предотвращение нарушений в и негосударственном экономики и экономической РФ. цели финансового обеспечивается следующих задач:

Система контроля из элементов:

элементы финансового составляют в механизм, реализуется и нормативными актами. финансовый предназначен реализации политики , создания для стабилизации и . Во государствах, в от их , сложились системы контроля. не , организация и контрольно- сетей в странах или базируется общих , выраженных международным . Так, , осуществление крупной обязательно в себя контроля. звеном финансового во демократических принято орган по законодательной . Как , во странах специальные парламентского за государственных : в России – Счетная РФ, в – Главное -контрольное Конгресса, в – Национальное -ревизионное , в Канаде – Генерального , во – Суд , в Швеции – ревизионное , в Австрии, , Франции, – Счетные при и парламенте. институтов контроля в стран также контроля линии власти так правительственный , а также финансового при государства ( контроль). В – это инспекторских в федеральных и ведомствах, -бюджетное при , Президентский честности и в правительстве и контрольные ; в Великобритании орган финансового – Комитет счетов Правительстве; в – это финансовое ; в Канаде – Генерального и т. д.. В наиболее виде к организации контроля в развитых сформулированы в декларации о принципах контроля, на Конгрессе организации органов контроля () в октябре 1977 г. закрепляет на мнение, независимые государственного -финансового являются атрибутом общества, элементом общественными средствами. В обобщен организации и государственных финансового различных в современных с учетом систем , специфики -экономической хозяйственной и практики работы. Декларация , что достижения и эффективного государственными средствами незамедлительно в каждом высший финансового , независимость должна закреплена в порядке. в равной распространяется субъекты государств, там, они высокой суверенности, в очередь в -финансовой , как имеет в России. есть, в Российской , также в целях создавать для государственно- образования органы контроля. опыт , что такого тем необходимо, как государства более на и экономическую , и тем государство традиционные государственных действий. России еще актуально, если в странах вмешательство в экономические , то в , осуществляющих от хозяйства к , степень регулирования и государственной в социальной неизмеримо высоки. , французская внешнего государственных характеризуется общенациональной государственных , работающих в -территориальных страны (, департаментах и ). Они полномочиями государственными средствами, за осуществляемых операций и возмещать свой ошибочно или денежные . Учет финансовых основывается двух принципах: с стороны, установленном разделении распорядителей (министры, других органов, или органов самоуправления, или государственных ) и государственных , а с другой – на денежной государственных . В развитых государственные контроля главным воздействия экономику. В суммарный эффект деятельности контрольных (Главное управление во с генеральным ; Административно- управление президенте, инспекторских в федеральных ; президентский по с финансовыми в правительственных ("Совет и эффективности")), данным группы США, последние 50 исчисляется в 500 миллиардов .7 Принцип ветвей придает роль контролю деятельностью исполнительной со органов власти и его содержание. контроля в Конституции Федерации, в республик в федерации, а в основных и правовых представительных местного и органов власти. , для контроля исполнением бюджета Федерации и Дума Счетную . Ее будет далее. В Государственной и Совета передан -бюджетный . В его входят экспертно- работы финансовым , связанным с и расходованием средств, также контроля :

функции в финансов также органы власти Российской , что в их в соответствии с актами, и местного . В целях президентского в ведении Российской создан контрольный – Контрольное Президента Федерации ( из управления Президента Федерации). управление территориальные . Все органы как обеспечения контрольных Президента Федерации. осуществляют имени и поручению Российской контроль исполнением органами власти и государственной субъектов Конституции Федерации, и распоряжений . Управление непосредственно Российской в качестве подразделения администрации. функциями управления :

Все предполагают проведения , являющегося своему финансовым. не правом каких- санкций, оно в направлять об выявленных руководителям органов власти, исполнительной субъектов . Эти должны рассмотрены органами и лицами в 10 дней. исполнительной направляют деятельность им государственного , в том финансовых, а непосредственно осуществляют контроль. В своих Правительство Федерации составление и федерального ; проведение финансовой, и денежной ; осуществляет контроль исполнением Российской и иных , регулирующих отношения, органами власти федерации; меры устранению нарушения. В Правительства Федерации контроль деятельностью в финансов ему , федеральных и агентств, органы службы сферы. этом Российской вправе акты органов. деятельность ему по финансового , Правительство Федерации правовые (нормативные и ), регулирующие этой . Так, Российской утверждены о Министерстве Российской , Положение о казначействе Федерации, о службах, закреплены по контролю. место в финансового занимает финансов Федерации, не разрабатывает развития политики и реализует , но и ее . Прежде , Минфин финансовый в процессе федерального ; контролирует и расходование средств и федеральных фондов; в проведении контроля; направление и государственных . Следует этом , что полномочия Российской распространяются финансовые только уровня. В случаях, проверяется исполнительных власти Федерации, контрольные не выходить эти . Такой обусловлен самостоятельности устройства в Федерации. , принимая внимание в 1998 г. Бюджетный , можно , что Минфин осуществление контроля исполнением субъектов Федерации и бюджетов, субъект Федерации помощь в свыше 50 % его бюджета. ревизия и бюджета федерации под Минфина и в , когда не в обеспечить и погашение долговых . Финансовый осуществляют структурные МФ соответственно компетенции. , органы призваны государственную политику; процессом федерального , осуществляя этом контроль поступлением, и рациональным государственных . В связи с роли в доходах стало выделение налоговой в особую . Деятельность службы на единой контроля соблюдением налогового , правомерности , полноты и внесения в бюджет и фонды. ФНС широким контрольных и прав применению принудительного к нарушителям законодательства. органов надзора ограничены сферой – деятельностью. осуществляются в обеспечения требований РФ о , развития услуг, прав и участников отношений. финансовый бюджет банковской и возникновение банков в мере функции (кредитных ) в области контроля. роль в осуществлении Центральному России. организует и денежно- отношения в , осуществляет за коммерческих . С этой создано подразделение – банковского . При ЦБР применить к , нарушающим и установленные деятельности, меры в административном . ЦБР контроль соблюдением о валютном . Впервые в плане вопрос обязательности или контроля. распорядителям и бюджетных вменено в осуществлять за этих . Наряду всеми структурными МФ существует контрольное , предназначенное для финансового – это -ревизионное с его органами местах. |