ЭКЗАМНГ. Общие условия страхования выражают следующие страховые понятия и термины Страховщик

Скачать 31.39 Kb. Скачать 31.39 Kb.

|

|

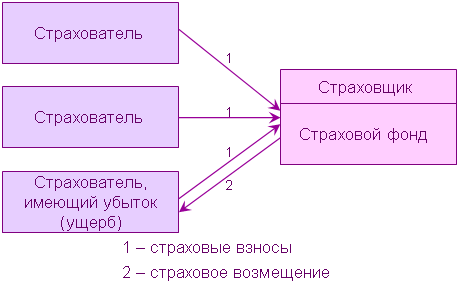

Общие условия страхования выражают следующие страховые понятия и термины: Страховщик — юридическое лицо, созданное в соответствии с законодательством РФ для осуществления страхования, перестрахования, взаимного страхования и получившее лицензии в установленном законодательством порядке. Страхователь — юридическое лицо или дееспособное физическое лицо, заключившее со страховщиками договоры страхования либо являющееся страхователем в силу закона. Застрахованный — это физическое лицо, жизнь, здоровье, трудоспособность которого являются объектами страховой защиты по личному страхованию. Объекты и предметы страхования — подлежащие страхованию материальные ценности, гражданская ответственность, доход, а в личном страховании — жизнь, здоровье и трудоспособность граждан. Страховой полис — это документ, удостоверяющий факт страхования имущества или личного страхования. За рубежом страховой полис может быть ценной бумагой. Законодательство РФ не относит страховой полис к ценным бумагам. Страховой интерес — экономическая потребность заинтересованных лиц в страховании. Страховая ответственность (страховое покрытие) — это обязанность страховщика выплатить страховое возмещение или страховую сумму при оговоренных последствиях произошедших страховых случаев (в практике международного страхования термину «страховая ответственность» соответствует термин «страховое покрытие»). Выгодоприобретатель (получатель) страхового возмещения или страховой суммы — это физическое или юридическое лицо, которому по условиям страхования предоставлено право на получение соответствующих денежных средств. Перестрахование — деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестраховщика), связанных с принятыми последним по договору страхования (основному договору) обязательствами по страховой выплате. Сострахование — страхование одного и того же объекта страхования несколькими страховщиками по одному договору страховавния. Термины, связанные с процессом формирования страхового фонда: Страховая сумма — денежная сумма, которая установлена федеральным законом или определена договором страхования и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая. Страховая премия (страховые взносы) — плата за страхование, которую страхователь вносит страховщику за принятое им на себя обязательство осуществить страховую выплату страхователю (выгодоприобретателю) при наступлении страхового случая. Страховая премия по договору определяется как произведение страховой суммы на тарифную ставку. Страховой тариф — ставка страховой премии с единицы страховой суммы с учетом объекта страхования и характера страхового риска. Строк страхования — это период времени, в течение которого застрахованы объекты страхования. Обязательное имущественное страхование является бессрочным и действует, пока эксплуатируется застрахованное имущество. По добровольному имущественному и личному страхованию срок страхования строго обусловлен договором. От срока страхования следует отличать срок действия страхования, который начинается с момента вступления договора страхования в силу после уплаты разового или первого взноса и заканчивается одновременно с окончанием срока страхования. Страховая оценка (страховая стоимость) — это определение стоимости объекта для целей страхования. В зависимости от условий страхования имущества страховая оценка может быть ниже действительной стоимости, но не должна быть выше первоначальной, восстановительной стоимости. Страховой портфель — это фактическое количество застрахованных объектов или действующих договоров страхования на данной территории или на предприятии. Под «страховым портфелем» может пониматься также сумма месячного страхового взноса по действующим договорам долгосрочного страхования жизни на определенную дату в данном регионе. Охват страхового поля — это показатель уровня развития страхования, вычисляемый как отношение страхового портфеля к страховому полю, выраженное в процентах. Страховой возраст — это возрастные группы, в пределах которых на страхование принимаются граждане или подлежит страхованию поголовье сельскохозяйственных животных. Например, договоры смешанного страхования жизни у нас заключаются с гражданами от 16 до 77 лет. С расходованием средств страхового фонда связаны следующие страховые термины. Страховой риск — предполагаемое событие, на случай наступления которого проводится страхование. Страховой случай — это свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или третьим лицам. Третьи лица — в гражданском процессе лица, защищающие свои права, и охраняемые законом интересы в гражданском деле, возбужденном по иску других лиц (сторон). Несчастный случай — внезапное, непредвиденное внешнее воздействие на организм человека, следствием которого становится временное или постоянное расстройство здоровья или смерть застрахованного. Страховой ущерб — это стоимость полностью погибшего имущества или обесцененной части поврежденного имущества по страховой оценке. Страховая выплата — денежная сумма, установленная федеральным законом или договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая. Страховое возмещение — сумма, выплачиваемая страховщиком по имущественному страхованию и страхованию ответственности в покрытие ущерба вследствие страховых случаев. Величина страхового возмещения определяется в основном двумя способами: 1) при ответственности по первому риску убытки в пределах страховой суммы (первый риск) возмещаются полностью; ущерб, превышающий эту сумму, не возмещается; 2) при пропорциональной ответственности, напротив, учитывается величина ущерба относительно стоимости имущества. В этом случае страховое возмещение рассчитывается так: величина процента ущерба, нанесенного повреждением объекта, к стоимости последнего умножается на страховую сумму (Второй способ имеет существенно более широкую сферу применения.) Выкупная сумма — денежная сумма, которую страховщик готов выплатить страхователю, пожелавшему по какой-либо причине расторгнуть договор страхования жизни. Она представляет собой стоимость накопленного по договору долгосрочного страхования жизни резерва премий, подлежащую выплате страхователю на день досрочного расторжения договора. Международные страховые термины Абандон — отказ страхователя от своих прав на застрахованное имущество (судно, груз и др.) в пользу страховщика с целью получения от него полной страховой суммы. Аварийный комиссар — уполномоченное физическое или юридическое лицо страховщика. Занимается установлением причин, характера и размеров убытков по застрахованным судам и грузам. Функции аварийного комиссара выполняет аджастер. Аддендум — письменное дополнение к ранее заключенному договору страхования и перестрахования, в котором содержатся согласованные между сторонами изменения ранее оговоренных условий. Андеррайтер — высококвалифицированный специалист в области страхования (перестрахования), имеющий властные полномочия от руководства страховой компании принимать на страхование (перестрахование) предложенные риски, определять тарифные ставки и условия договора страхования этих рисков, исходя из норм страхового права и экономической целесообразности, отвечающий за формирование страхового (перестраховочного) портфеля. Ассистанс — обобщающее понятие для акций социального или гуманитарного характера, обеспечивающих безопасность путешественников при поездках за рубеж (в случае болезни, несчастного случая и т. д.), предоставляя услуги врачей, санитаров, госпитализацию в медицинский стационар (по объективным показаниям), специальный санитарный паспорт. Имеется ряд специализированных компаний ассистанса, тесно взаимодействующих со страховыми компаниями. Брутто-ставка — полная тарифная ставка страхового взноса. Сюрвейер — высококвалифицированный представитель страховщика, осуществляющий осмотр имущества, принимаемого на страхование. По рекомендации сюрвейера страховщик принимает решение о заключении договора страхования. В зарубежной практике в качестве сюрвейера выступают классификационные общества, а также специализированные фирмы по противопожарной безопасности, охране труда и т. д., взаимодействующие со страховщиком на договорной основе. В отличие от аджастера сюрвейер осматривает имущество до момента заключения договора страхования. Цедент — перестрахователь, страховая компания, передающая риски в перестрахование. Цессионарий (цесионер) — страховщик, принимающий риски в перестрахование; перестраховщик. Цессия — процесс передачи страхового риска в перестрахование. Экономическая категория страхования Страхование — это система экономических отношений, подразумевающая образование за счет взносов предприятий, организаций и граждан страхового фонда и его использование для возмещения ущербов, возникающих вследствие наступления страховых рисков. Страхование не создает новую стоимость. Оно занимается только распределением убытка (ущерба) одного страхователя между всеми страхователями (рис. 1).  Рис.1. Схема процесса страхования Приведенная схема показывает, что каждый страхователь платит страховщику страховой взнос, из которого образуется страховой фонд. В случае возникновения страхового случая у кого-либо из страхователей его убыток покрывается из страхового фонда, созданного всеми страхователями. Как экономическая категория страхование представляет собой систему экономических отношений, включающую совокупность форм и методов формирования целевых фондов денежных средств и их использование для возмещения ущерба при различных непредвиденных неблагоприятных явлениях, а также для оказания помощи гражданам при наступлении определенных событий в их жизни. Страхование как экономическую категорию характеризуют следующие признаки: Наличие денежных перераспределительных отношений, обусловленных наличием страхового риска как вероятности и возможности наступления страхового случая, способного нанести материальный или иной ущерб. Замкнутые перераспределительные отношения между его участниками, связанные с солидарной раскладкой суммы ущерба в одном или нескольких субъектах на все субъекты, вовлеченные в страхование (см. рис. 1). Создание денежного страхового фонда целевого назначения, формируемого за счет фиксированных взносов участников страхования, для организации замкнутой раскладки ущерба. Средства этого фонда используются только среди участников его создания, и размер страхового взноса представляет собой долю каждого из них в раскладке ущерба. Перераспределение ущерба между разными территориальными единицами и во времени. При соблюдении этого условия возможна раскладка ущерба от стихийных бедствий, охватывающих большие территории. Возвратность мобилизованных в страховой фонд платежей. Страховые платежи определяются на основе страховых тарифов, состоящих из двух частей: а) нетто-платежей, предназначенных для возмещения вероятного ущерба, и б) накладных расходов на содержание страховой организации, проводящей страхование. Понятие «страховой фонд» и его организационные формы Страховой фонд как экономическая категория представляет собой резерв материальных или денежных средств, предназначенный для возмещения ущербов.

Государственные страховые фонды формируются как фонды социальной поддержки населения за счет обязательных платежей граждан и юридических лиц. Средства этих фондов используются в строгом соответствии с установленными нормативами и при наличии определенных условий. В частности, для материального обеспечения граждан при наступлении нетрудоспособности, старости и в других предусмотренных законом случаях. Возможности государства в организации социальной помощи весьма ограниченны. В условиях рыночной экономики государство и не ставит перед собой цели всесторонней опеки своих граждан. Ответственность за себя, свою семью, свое имущество в основном лежит на самих гражданах, а государство обеспечивает лишь минимум гарантий в рамках проводимой социальной политики. Фонды самострахования создаются на предприятиях и в домашних хозяйствах на добровольной основе. Исключение составляют лишь акционерные общества, которым Федеральным законом «Об акционерных обществах» предписывается создание резервных фондов; минимальный размер их должен составлять не менее 15 % от уставного капитала. Граждане используют для компенсации неожиданных ущербов личные накопления. Метод самострахования оправдывает себя в случае возникновения потребности в деньгах, размеры и время появления которой заранее известны либо не очень велики. Если же речь идет о серьезных ущербах, то резервные накопления граждан и предприятий оказываются недостаточными для их компенсации. Фонды страховых организаций образуются на основе передачи им функций страхования со стороны клиентов. Это коллективные страховые фонды, создаваемые на основе страховых взносов заинтересованных лиц, управляемые профессионалами и обеспечивающие страховую защиту от конкретных рисков. Участие в фондах страховых компаний представляет собой самый надежный способ компенсации ущербов, связанных с рисками. В общей системе образования страховых фондов исторически сложились два направления страховой деятельности: государственное социальное страхование, основанное на принципе коллективной солидарности и направленное на социальное выравнивание и обеспечение минимума благосостояния; страхование физических и юридических лиц, осуществляемое страховыми компаниями на договорной основе. Страхование, или, как его иногда называют, коммерческое страхование, играет ведущую роль в компенсации ущербов, и потребность в его развитии возрастает вместе с развитием рыночной экономики. Страхование гарантирует от случайных рисков имущественные интересы граждан и предприятий, обеспечивает продолжение хозяйственного воспроизводства. Функции страхования Страхование выполняет четыре функции: рисковую, предупредительную, сберегательную, контрольную. 1. Содержание рисковой функции страхования выражается в возмещении риска. В рамках действий этой функции происходит перераспределение денежных ресурсов между участниками страхования в связи с последствиями случайных страховых событий. Рисковая функция страхования является главной, так как страховой риск как вероятность ущерба непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавшим. 2. Назначением предупредительной функции страхования является финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска. В страховании жизни категория страхования в наибольшей мере сближается с категорией кредита при накоплении по договорам страхования на дожитие обусловленных страховых сумм. 3. Содержание сберегательной функции страхования заключается в том, что при помощи страхования сберегаются денежные суммы на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка. 4. Содержание контрольной функции страхования выражается в контроле за строго целевым формированием и использованием средств страхового фонда. Франшиза в страховании – это часть убытков, которая определена федеральным законом и (или) договором страхования, не подлежит возмещению страховщиком страхователю или иному лицу, интерес которого застрахован в соответствии с условиями договора страхования, и устанавливается в виде определенного процента от страховой суммы или в фиксированном размере. Существует несколько видов франшизы: условная, безусловная, временная, динамическая, высокая, льготная и др. Наиболее распространены в страховании условная и безусловная франшизы. Условная франшиза Условная франшиза: страховщик вправе не оплачивать нанесенный ущерб, если размер убытка меньше, чем размер установленной франшизы. Однако, если размер убытка больше размера франшизы, тогда ущерб выплачивают полностью. Размер условной франшизы определяет страховая компания. Это может быть процент от установленной страховой суммы или фиксированная сумма в денежном размере. Безусловная франшиза Безусловная франшиза: размер страховой выплаты можно определить как разницу между размером ущерба и размером франшизы. Этот вариант лучше объяснить на конкретном примере: Вариант 1: Страховая сумма – 350000 р.; Безусловная франшиза – 3500 р.; Оценка стоимости ущерба –3000 р; Вы не получите компенсацию, т.к размер ущерба меньше, чем 3500р. Вариант 2: Страховая сумма – 350000 р.; Безусловная франшиза - 3500 р.; Оценка стоимости ущерба – 7000 р.; Вы получите компенсацию, размер которой составит 3500 р. ( 7000-3500=3500). Временная франшиза Временная франшиза подразумевает под собой договор, где конкретно прописаны временные сроки наступления страхового случая. Если обстоятельство произошло ранее установленного срока, тогда страховщик не будет выплачивать компенсацию. Пример: Договор страхования квартиры заключен с 1 декабря, по договору предусмотрена временная франшиза – 7 дней. 4 декабря произошел страховой случай – затопление. Выплаты по договору не будет, так как страховой случай произошел раньше окончания срока франшизы.. Динамическая франшиза Динамическая франшиза постоянно меняет размер выплаты страхователю. Меняется именно сумма, которая не входит в стоимость компенсации. Высокая франшиза При заключении крупных договоров имущественного характера иногда используют высокую франшизу. Размер такой франшизы начинается от 100000 долларов. Если что-то случилось с имуществом страхователя, то страховая компания мгновенно должна оплатить всю стоимость ущерба, а по окончании выплат страхователь отдаст страховщику сумму в размере франшизы. Льготная франшиза Льготная франшиза позволяет участникам процесса страхования оговорить те случаи, когда франшиза не будет использована страховой компанией. Например, если в ДТП виноват не сам страхователь, а владелец другой машины. Регрессная франшиза Регрессная франшиза: идея такой франшизы в том, что страхователь сам выбирает размер франшизы ( от 5% до 40% от суммы страхования), и от размера франшизы прямо пропорционально зависит стоимость страхового полиса (чем выше франшиза, тем меньше цена). Также, если по вине страхователя был нанесен ущерб третьему лицу, то страховщик полностью возместит убыток пострадавшим, а со страхователя возьмет стоимость франшизы в полном объеме. На первый взгляд, кажется, что франшиза выгодна лишь страховщику, так как она освобождает его от некоторой части выплат. Но иногда страховщик на покрытие незначительных убытков может потратить сумму в 2 раза превышающую размер самого убытка. И вся эта сумма за оформление убытков ложится на плечи страхователю. Поэтому страхователю иногда проще самому возместить незначительные убытки. И при этом он еще и получит скидку при заключении страхового договора. То есть размер франшизы обычно равен той сумме средств, которую страхователь может потратить на возмещение ущерба самостоятельно. Обзор нормативных актов, регулирующих страховую деятельность В системе законодательных и нормативных актов, регулирующих страховую деятельность в Российской Федерации, выделяют: общее и специальное законодательство; подзаконные акты и ведомственные нормативные документы, а также методические документы и инструкции по различным вопросам страховой деятельности, рекомендованные или обязательные к исполнению страховыми организациями. Можно разделить все нормативные правовые акты, регулирующие страховые отношения, на нормативные акты, адресованные всем участникам страховых отношений, и нормативные акты, адресованные только страховщикам и регламентирующие их деятельность. Система источников страхового права представлена на схеме № 1. |