Содержание

Содержание 4

Введение 5

1 Классификация и виды ресурсов предприятия на современном этапе 8

2 Методы и инструменты оценки финансовых ресурсов 15

3 Оценка эффективности использования финансовых ресурсов предприятия 23

Заключение 30

Список использованных источникво 32

Приложения 35

Введение

Актуальность темы исследования. В настоящее время становится очевидным и необходимым аспектом деятельности любого предприятия рациональное использование и эффективное управление финансовыми ресурсами в современных условиях хозяйствования. Эффективность деятельности предприятия во многом зависит от правильного формирования и использования финансовых ресурсов, их анализа, достоверной оценки, способности быстро и гибко реагировать на изменения конъюнктуры рынка, то есть системы управления финансовыми ресурсами предприятия в целом.

Кроме того, развитие информационно-коммуникационных технологий является одним из стратегических направлений модернизации экономики. Инвестиции в развитие телекоммуникационной инфраструктуры способствуют усилению стратегического положения любого предприятия в долгосрочной перспективе. Правительство Российской Федерации признает развитие отрасли телекоммуникаций и связи одним из приоритетных направлений и ставит стратегические задачи по обеспечению эффективного использования возможностей, предоставляемых новыми технологиями.

Успешная работа современного предприятия невозможна без хорошо налаженной системы управления, основным критерием продуктивности которой является эффективное использование финансовых ресурсов.

Актуальность обозначенного вопроса подтверждается высоким спросом на финансовые ресурсы, и специализированные финансовые компании готовые его удовлетворить, предлагая новые формы финансирования. В то же время руководители стали задумываться не только о том, как привлечь капитал, но и о том, как его сэкономить и преумножить.

Степень разработанности проблемы. Основы теории финансовых ресурсов были заложены в трудах ученых В.Н. Дормана, Н.А. Казаковой, С.П. Кирильчук и ряда других авторов. Теоретические и прикладные вопросы исследования технологий оценки эффективности использования финансовых ресурсов продолжают активно изучаться как зарубежными, так и отечественными исследователями, такими как Т.В. Погодиной и Н.М. Лобановой.

Цель и задачи исследования. Целью исследования является изучение оценки эффективности использования финансовых ресурсов предприятия.

Алгоритм достижения поставленной цели предусматривает решение ряда этапных исследовательских и профессиональных задач, агрегированных в 3 блока:

Описать классификации и виды ресурсов предприятия на современном этапе.

Изучить методы и инструменты оценки финансовых ресурсов.

Дать оценку эффективности использования финансовых ресурсов предприятия.

Объект и предмет исследования. Объектом исследования являются современные концепции управления предприятием в условиях нестабильности. Предметом исследования является технологии оценки эффективности использования финансовых ресурсов предприятия.

Теоретико-методологическую основу исследования. Составили обоснованные в трудах отечественных и зарубежных авторов фундаментальные концепции: И.Я. Лукасевич, И.В. Корнеевой.

Информационно-эмпирическая и нормативно-правовая база. включает в себя учебно-методическую и научно-исследовательскую литературу, нормативно-правовые акты, данные корпоративной статистики, официальные статистические данные Федеральной службы государственной статистики и Единой межведомственной информационно-статистической системы по теме исследования.

Инструментарно-методический аппарат исследования. Представлен рядом базовых методов научного познания, таких как: сравнительный, формально-логический метод, табличные методы интерпретации данных.

Структура и объем работы. Работа состоит из введения, трех разделов, заключения, выводов, включая 7 рисунков,2 таблицы, список использованных источников из 25 наименований. Объем отчета по практике составляет 36 страниц печатного текста.

1 Классификация и виды ресурсов предприятия на современном этапе

Финансовые ресурсы могут действовать в таких формах, как финансовые ресурсы предприятий, некоммерческих организациях, общественных учреждениях, в форме государственных финансов. Каждая из этих форм имеет свое предназначение, играет свою роль в развитии государства, деятельности предприятий и населения. Как известно, предприятие является основным звеном экономики, а финансовые ресурсы предприятия говорят о его состоятельности или несостоятельности. От правильности выбранной стратегии ведения и учёта финансовых ресурсов предприятия зависит и его конкурентоспособность на современном рынке. Классификация основных финансовых ресурсов представлена на рис 1. Финансовые ресурсы могут действовать в таких формах, как финансовые ресурсы предприятий, некоммерческих организациях, общественных учреждениях, в форме государственных финансов. Каждая из этих форм имеет свое предназначение, играет свою роль в развитии государства, деятельности предприятий и населения. Как известно, предприятие является основным звеном экономики, а финансовые ресурсы предприятия говорят о его состоятельности или несостоятельности. От правильности выбранной стратегии ведения и учёта финансовых ресурсов предприятия зависит и его конкурентоспособность на современном рынке. Классификация основных финансовых ресурсов представлена на рис 1.

Рисунок 1. – Структура финансовых ресурсов предприятия1

Финансы предприятия составляют основу финансовой системы. Как хозяйствующий субъект, предприятие вступает в связь с поставщиками и потребителями, с банком и бюджетом. Материальные взаимоотношения возникают в том случае, если на денежной основе происходит привлечение сторонних источников, инвестиционных проектов и заинтересованных в развитии партнёров.

Государственные институты – это, как правило, бесприбыльные бюджетные организации, реализующие функции государственного управления страной и регулирования экономики на разных уровнях, от федерального до местного, т.е. оказывающие услуги по устройству общественной жизни для организаций и домашних хозяйств.

В условиях рыночных отношений центр экономической активности перемещается к основному звену экономики страны – организациям.

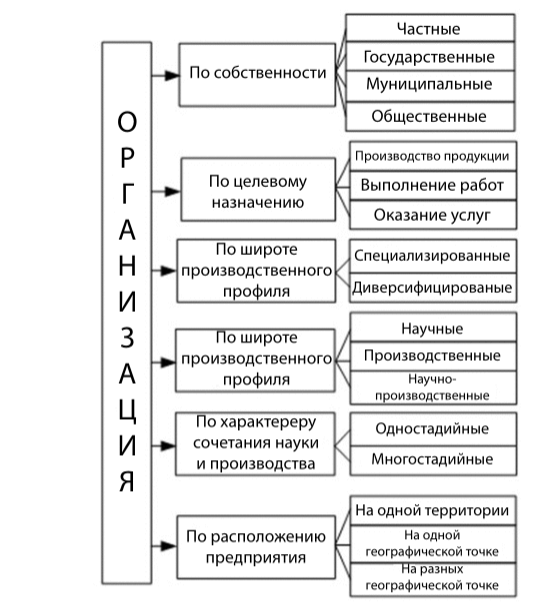

Организация – это целевое объединение ресурсов. Организации, созданные человеком (людьми), характеризуются наличием человека как активного ресурса. Для организаций, созданных человеком, характерно наличие функций управления и планирования. Необходимо отметить, что организация, входящая в более крупную организацию, является для последней ресурсом. Классификация организаций по различным признакам представлена на рис. 2.

Рисунок 2 – Классификация организаций по ряду признаков2 Рисунок 2 – Классификация организаций по ряду признаков2

По роли в процессе производства основные средства подразделяют на производственные и непроизводственные. К производственным относят основные средства, которые либо участвуют в производственном процессе, либо способствуют его осуществлению.

К непроизводственным основным средствам относят средства, предназначенные для целей непроизводственного потребления, такого как культурное, социальное, бытовое обслуживание работников.

Имея ясное представление о роли каждого элемента основных средств в производственном процессе, можно выявить меры, направления, которые позволят повысить эффективность их использования.

Основные средства по своему натуральному составу и по функциям в производственном процессе подразделяются на активные и пассивные.

Активные основные средства – это объекты основных средств, которые непосредственно участвуют в процессе производства продукции, выполнения работ, оказания услуг, оказывают влияние на предметы труда. Активная часть основных средств обусловливает производственную мощность коммерческой организации.

Пассивные основные средства – это объекты основных средств, которые непосредственно не участвуют в процессе производства продукции, выполнения работ, оказания услуг, не оказывают прямого влияния на предмет труда, а лишь создают условия для нормального функционирования организации, обеспечивают нормальное течение производственного процесса. Пассивная часть хотя и не производит продукта, но также необходима, как и активная.

В зависимости от выполнения технологических функций и от роли в производственном процессе основные ресурсы предприятия подразделяют на несколько классификационных групп:

Здания

сооружения;

рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства, вычислительная техника;

транспортные средства;

инструмент, производственный и хозяйственный инвентарь;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

земельные участки, объекты природопользования;

прочие основные средства.

Под трудовыми ресурсами понимаются внутренние ресурсы, которые обеспечивают работники. Это способности всех подчиненных – и тех, кто зачислен в штат на постоянной основе, и тех, кто работает удаленно или привлекается для выполнения разовых задач. Более подробней ознакомиться с трудовыми ресурсами, можно на рис 3. Под трудовыми ресурсами понимаются внутренние ресурсы, которые обеспечивают работники. Это способности всех подчиненных – и тех, кто зачислен в штат на постоянной основе, и тех, кто работает удаленно или привлекается для выполнения разовых задач. Более подробней ознакомиться с трудовыми ресурсами, можно на рис 3.

Рисунок 3. – Виды трудовых ресурсов3

Кадровые ресурсы – это не только общая численность штата, но и способности каждого отдельного сотрудника. Однако ценность этого ресурса определить сложнее, чем ценность активов или патентов. Потому что руководитель может судить о способностях сотрудников необъективно. Чтобы правильно понять, насколько ценны трудовые ресурсы, необходимо учесть:

сколько человек числится в штате за расчетный период;

сколько человек в количественном или долевом соотношении отвечает за производственные вопросы;

соотношение между разными категориями персонала;

текучесть кадров, динамику изменения числа работников за несколько периодов;

продуктивность персонала, измеряемую по объективным KPI;

средний стаж сотрудников или отдельных важных специалистов.

Трудовые ресурсы – это тот случай, когда количество и качество не тождественны. Есть много компаний, у которых штат раздут, но сотрудники не проявляют свои способности в полной мере. Например, работают вполсилы, тратят много времени на процессы, которые давно следовало автоматизировать.

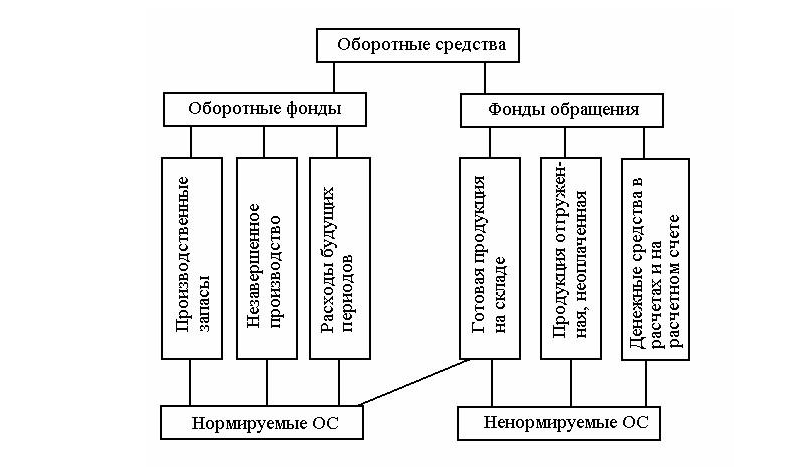

Оборотные ресурсы компании – это совокупность средств, которые находятся в обращении. Их можно условно разделить на производственные фонды по сферам, в которых они задействованы, то есть фонды обращения. К первой категории относятся факторы труда, которые используются во время производства в течение одного цикла, чтобы потом быть включенными в цену готового продукта. Ко второй категории относятся средства, которые обслуживают сам процесс производства. Данные категории изображены на рис 4. Оборотные ресурсы компании – это совокупность средств, которые находятся в обращении. Их можно условно разделить на производственные фонды по сферам, в которых они задействованы, то есть фонды обращения. К первой категории относятся факторы труда, которые используются во время производства в течение одного цикла, чтобы потом быть включенными в цену готового продукта. Ко второй категории относятся средства, которые обслуживают сам процесс производства. Данные категории изображены на рис 4.

Рисунок 4. – Типы оборотных средств4

Контролировать оборотные ресурсы стоит для того, чтобы использовать их с наибольшей эффективностью. Этот ресурс представляет особую ценность в планировании производственных процессов.

Описаны классификации и виды ресурсов предприятия на современном этапе, можно сделать следующий вывод: эффективное управление производственными ресурсами предприятия является важным фактором повышения эффективности деятельности предприятия. Необходимые мероприятия, которые могут быть использованы в технологической цепи, должны быть комплексными и характерными для предприятий определенной отрасли. Рассматриваемые методы применения на предприятии позволят обеспечить рост прибыли и рыночной доли предприятия.

Если сравнивать значимость ресурсов разных предприятий за последние годы, то можно заметить, что большинство компаний вновь перешло от цифровизации и введения новых технологий к повышению эффективности использования ресурсов предприятия, такие как ресурсосбережение и создание денежных фондов и резервов предприятия: на основе внедрения прогрессивных норм, нормативов и ресурсосберегающих технологий, организации действенного учета и контроля над использованием ресурсов, изучения и внедрения передового опыта в осуществлении режима экономии.

|

Скачать 0.97 Mb.

Скачать 0.97 Mb.