последняя1. Значительной проблемой развития любого предприятия на современном этапе является обеспечение сохранности хозяйственных ресурсов, их рационального и экономического использования, предотвращение непроизводственных расходов

Скачать 152.55 Kb. Скачать 152.55 Kb.

|

СОДЕРЖАНИЕ СОДЕРЖАНИЕВВЕДЕНИЕ Значительной проблемой развития любого предприятия на современном этапе является обеспечение сохранности хозяйственных ресурсов, их рационального и экономического использования, предотвращение непроизводственных расходов. А одним из наиболее важных средств контроля над сохранностью хозяйственных средств является инвентаризация, в процессе которой проверяется сохранность ценностей и сличается фактическое их наличие с данными бухгалтерского учета. Деятельность любой организации обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных средств.Основные средства являются своеобразным «фундаментом» деятельности любой организации, особенно производственной, и это неудивительно, потому что именно данный вид активов во многом определяет уровень, качество и ассортимент выпускаемой продукции, выполняемых работ и оказываемых услуг. От эффективного использования основных средств зависит финансовое состояние, конкурентоспособность организаций. Обновление основных средств организации происходит постоянно, т.к. устаревшее оборудование может привести к большим затратам. А любое изменение их состава должно быть соответствующим образом отражено в учете. Актуальность данной темы выпускной квалификационный работы заключается в том, что правильное ведение учета и инвентаризация основных средств играет важную роль в формировании финансового результата деятельности организации и повышении эффективности их использования. Целью данной выпускной квалификационной работы является изучение особенностей порядка проведения инвентаризации основных средств и отражения ее результатов в учете. Для достижения цели выпускной квалификационной работы поставлены следующие задачи: - дать организационно-экономическую характеристику Моргаушскому районному потребительскому обществу; - ознакомиться с порядком проведения инвентаризации основных средств и отражением ее результатов в учете Моргаушского районного потребительского общества; - раскрыть особенности влияния способов проведения инвентаризации основных средств и отражения ее результатов в учете Моргаушского районного потребительского общества. Теоретико-методической основой для написания выпускной квалификационной работы послужили: законы, положения, стандарты, нормативно-правовые акты,регулирующие ключевые вопросы исследования; справочно-правовые системы – «Гарант», «Консультант Плюс»; учебные пособия. Объектом исследования выступаетМоргаушское районное потребительское общество. Предмет исследования – порядок проведения инвентаризации основных средств и отражение ее результатов в учете. Основными источниками выпускной квалификационной работы являются устав, учетная политика организации, а также Бухгалтерский баланс, Отчет о финансовых результатах, Пояснения к бухгалтерскому балансу и отчету о финансовых результатахМоргаушскогорайпо за 2015-2016 гг. 1 ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА МОРГАУШСКОГО РАЙОННОГО ПОТРЕБИТЕЛЬСКОГО ОБЩЕСТВА

Моргаушское районное потребительское общество - добровольное объединение граждан - созданное по территориальному признаку на основе членства путем объединения его членами (пайщиками) имущественных паевых взносов для торговой, заготовительной, производственной деятельности в целях удовлетворения материальных и иных потребностей его членов. Полное наименование общества: Моргаушское районное потребительское общество, сокращенное наименование: Моргаушскоерайпо. Учредительным документом является устав, в котором указаны основные цели деятельности райпо и пути их достижения. По своей организационно-правовой форме оно является потребительским кооперативом. Потребительское общество развивается как одно из структурных подразделений региональной системы потребительской кооперации, которая, в свою очередь, входит в единую систему потребительской кооперации системы России, в отношении которой государство вырабатывает определенную политику. В составе организации числится 7730 пайщиков, которые сосредоточены в 45 кооперативных участках. На каждом кооперативном участке имеется магазин, где пайщики покупают продукты первой необходимости. Состав пайщиков - социально разнородное трудоспособное население составляет чуть больше половины пайщиков, примерно 45 % это пенсионеры - пайщики, что, безусловно, определяет специфику деятельности кооперативной организации. Моргаушскоерайпоосуществляет розничную, оптовую и аптечную торговлю, производственную и заготовительную деятельность, оказывает услуги по общественному питанию и бытовому обслуживанию. В настоящее время кооператоры обслуживают 98 населенных пунктов, находящихся в 11 сельских поселениях, численностью 21,5 тыс. человек. Обслуживанием сельчан занимаются 71 магазина, 12 предприятий общественного питания. В 2017 году Моргаушскоерайпо открыло культурно-развлекательный центр. Основным видом деятельности общества является розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями. Прочими видами деятельности являются: -розничная торговля мясом и мясом птицы, включая субпродукты; - розничная торговля алкогольными напитками, включая пиво; - деятельность ресторанов и кафе; - сдача внаем собственного нежилого недвижимого имущества; - розничная торговля бытовыми электротоварами, радио- и телеаппаратурой; - розничная торговля чаем, кофе, какао; -розничная торговля фармацевтическими и медицинскими товарами, косметическими и парфюмерными товарами; - розничная торговля молочными продуктами и яйцами; - производство хлеба и мучных кондитерских изделий недлительного хранения. Потребительское общество создается за счет вступительных и паевых взносов пайщиков. Размер паевых взносов определяется уставом общества. Лица, принятые в потребительское общество и внесшие вступительный и паевой взносы, получают документ, удостоверяющий их членство. Собственником имущества потребительского общества является потребительское общество как юридическое лицо. Имущество потребительского общества не распределяется по долям (вкладам) между пайщиками и работающими по трудовому договору (контракту) в потребительской кооперации гражданами.Источниками формирования имущества потребительского общества являются паевые взносы пайщиков, доходы от предпринимательской деятельности потребительского общества.Уставный капитал Моргаушского районного потребительского общества составляет 614 000 рублей. Управление потребительским обществом осуществляют общее собрание потребительского общества, совет и правление потребительского общества. Высшим органом потребительского общества является общее собрание потребительского общества. В период между общими собраниями потребительского общества управление в потребительском обществе осуществляет совет, который является представительным органом. Исполнительным органом потребительского общества является правление потребительского общества. Контроль за соблюдением устава потребительского общества, его финансовой и хозяйственной деятельностью, а также за созданными им организациями и подразделениями осуществляет ревизионная комиссия потребительского общества (рис.1). В организации бухгалтерский учёт осуществляется бухгалтерией, являющейся структурным подразделением предприятия, возглавляемой главным бухгалтером. Учёт ведётся методом двойной записи на счетах бухгалтерского учёта, утверждённых организацией. Формы первичных учетных документов и формы регистров бухгалтерского учета утверждает председатель Совета по представлению главного бухгалтера. Первичные учетные документы, регистры бухгалтерского учета составляются на бумажном носителе и (или) в виде электронного документа. Собрание пайщиков Собрание уполномоченных Ревизионная комиссия Правление райпо Отдел заготовок Отдел общественного питания Отдел хлебопечения Торговый отдел Бухгалтерия Планово-экономический отдел Рис.1 – Структура аппарата управления Моргаушскогорайпо Уровень управленческого труда определяется многими факторами, основным из которых является его материальная база. К материальной базе управленческого труда относятся организационная и вычислительная техника, офисная мебель, электронные средства сбора, регистрации, обработки, передачи информации. Современные информационные технологии позволяют: - применять электронную почту, дают возможность направлять письменные сообщению любому человеку в организации и вне её; - проводить видеоконференции руководителей и специалистов, находящихся в разных местах; - обеспечить доступность документов через электронные средства связи. Основными поставщиками товаров являются местные предприятия-производители продукции: «Чебоксарский ликероводочный завод», ОАО «Акконд», ОАО «Букет Чувашии», Комсомольский пищекомбинат «Кооператор», Цивильский пищекомбинат Чувашпотребсоюза «Пищевик». Поставщиками непродовольственных товаров являются предприятия из города Нижний Новгород, Киров, Москва, Саранск. В настоящее время по многим показателям Моргаушскоерайпо в числе лучших потребительских обществ республике.Моргаушскоерайпо по итогам деятельности 2014 года на уровне Центросоюза за эффективную и динамичную работу заняло 1 место среди потребительских обществ Российской Федерации.

В соответствии со ст. 7 Федерального закона от 06.12.2011 г. № 402-ФЗ ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем – председателем Совета. Он обязан возложить ведение бухгалтерского учета на главного бухгалтера. Бухгалтерская служба, возглавляемая последним, является структурным подразделением потребительского общества и действует на основании Положения о бухгалтерской службе. В Моргаушскомрайпо бухгалтерский учёт осуществляется бухгалтерией, являющейся структурным подразделением предприятия, возглавляемой главным бухгалтером.Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации; осуществляет контроль экономного использования материальных, трудовых и финансовых ресурсов; сохранности собственности организации; обеспечивает рациональную организацию бухгалтерского учета и отчетности в организации и в его подразделениях; формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности организации, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины. Оказывает методическую помощь работникам подразделений организации по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа, руководит работниками бухгалтерии и осуществляет иную деятельность в соответствии с должностной инструкцией. В обязанности общей бухгалтерии входит: ведение первичного бухгалтерского учета, прием, контроль и обработка первичной документации (товарно-транспортных накладных, кассовых, кадровых документов, договоров с контрагентами и т. д.), начисление заработной платы, выплат по гражданским договорам, НДФЛ, ведение налогового и управленческого учета, составление и сдача налоговой отчетности в фонды РФ и налоговую инспекцию, минимизация налоговых выплат. В Моргаушскомрайпо используется автоматизированная форма бухгалтерского учета с использованием программ 1С: Бухгалтерия 8.2 и 1С: Камин Заработная плата. При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов. При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов. Также реализована возможность получения печатной формы созданного документа. Существует возможность формирования проводок путем введения так называемых «типовых операций», в основу которых положена типовая корреспонденция счетов. Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим. Особенности организации бухгалтерского учета и налогового учета на Моргаушскомрайпоосуществляются на основе принятой учетной политикой. В соответствии с ПБУ 1/2008 «Учетная политика организации» учетная политика организации –это принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика Моргаушскогорайпо сформирована главным бухгалтером и утверждена председателем Совета на основании Постановления Совета Моргаушскогорайпо. Учетная политика для целей бухгалтерского учета разработана на основании и в соответствии с Законом РФ №402-ФЗ от 06.12.2011 «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина РФ №34 от 29.07.1998 г. (с изм. и дополнениями), ПБУ 1/2008 «Учетная политика организации», утвержденной Приказом Минфина РФ от 6 октября 2008 г. №106н (с изменениями и дополнениями). Основные элементы учетной политики для целей бухгалтерского учета. В целях обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности Моргаушскоерайпо проводит инвентаризацию имущества и обязательств в обязательном порядке перед составлением годовой бухгалтерской отчетности. Кроме того, потребительское общество не реже 2 раз в год проводит инвентаризацию товарно-материальных ценностей по местам их хранения. Инвентаризация основных средств производится один раз в три года, кассы – один раз в полгода, расчетов – один раз в квартал. Активы, удовлетворяющие условиям п.4 ПБУ 6/01 «Учет основных средств», стоимость которых за единицу превышает 40000 рублей, учитываются организацией в составе основных средств. Единицей бухгалтерского учета основных средств инвентарный объект – объект со всеми приспособлениями и принадлежностями. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление. Первоначальной стоимостью основных средств, внесенных в счет вклада в паевой фонд, признается их денежная оценка, согласованная между пайщиками и потребительским обществом. Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и отчетности в составе доходных вложений в материальные ценности. Моргаушскоерайпо не осуществляет переоценку основных средств.Срок полезного использования определяется комиссией, назначаемой распоряжением председателя Совета, при принятии объекта к бухгалтерскому учету с учетом Классификации основных средств. Имущество организации амортизируется линейным способом. Начисление амортизации приостанавливается в случаях перевода объектов на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев. Если имущество получено в качестве целевых поступлений или приобретено за счет целевых средств и используется для осуществления некоммерческой деятельности, то по нему амортизация не начисляется. При реализации и прочем выбытии основных средств применяется специ альный субсчет 01.09 «Выбытие основных средств». К учету в составе финансовых вложения организация применяет активы, отвечающие условиям, изложенным в п.2 ПБУ 19/02 «Учет финансовых вложений».Единицей бухгалтерского учета признается каждый отдельный объект финансовых вложений. В состав материально-производственных запасов принимаются активы:

В составе запасов учитываются также объекты, отвечающие условиям отнесения к основным средствам, но со стоимостью приобретения не более 40000 рублей за единицу, включая хозяйственные принадлежности и инвентарь, которые при передаче их в эксплуатацию потребляются не сразу, а служат в течении периода, превышающего 12 месяцев. При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится по методу ФИФО.Учет и списание товаров, предназначенных для реализации оптом, осуществляется по фактической стоимости приобретения. Оценка товаров, предназначенных для реализации в розницу, осуществляется по продажным ценам с использованием счета 42 «Торговая наценка». В составе расходов будущих периодов потребительское общество учитывает: -расходы по договору, понесенные в связи с предстоящими работами; -фиксированные разовые платежи за право использования интеллектуальной деятельности или средства индивидуализации (за исключением права использования наименования места происхождения товара) на основании лицензионных договоров, имеющих определенный срок действия. Списание расходов будущих периодов производится равными долями в течении срока, на который они произведены, в дебет счета учета затрат. Доходами от обычных видов деятельности потребительского общества признаются:

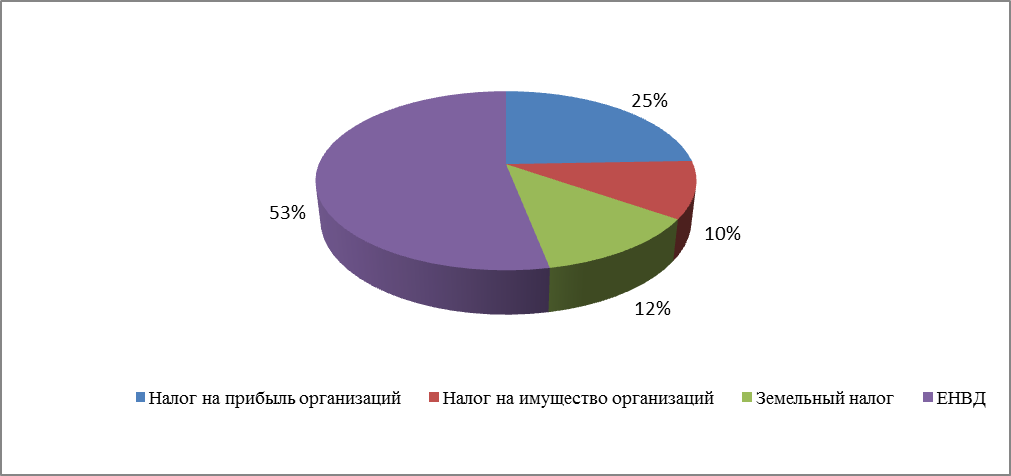

Учет реализации товаров (продукции, работ, услуг) в бухгалтерском учете осуществляется на основе метода начисления, при котором определение выручки от реализации производится исходя из принципа временной определенности фактов хозяйственной деятельности.Остальные доходы организации являются прочими поступлениями.По всем видам деятельности ведется раздельный учет доходов и расходов, а также финансовых результатов с применением номенклатурных групп. Потребительское общество не применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Моргаушскоерайпо составляет годовую бухгалтерскую (финансовую) отчетность. Организация утверждает годовую бухгалтерскую (финансовую) отчетность в соответствии с уставом на годовом собрании уполномоченных, и представляет вышестоящему потребительскому союзу, один обязательный экземпляр в орган государственной статистики по месту государственной регистрации, а также в налоговый орган по месту своего нахождения. Годовая бухгалтерская (финансовая) отчетность организации состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.Приложения включают: отчет об изменениях капитала; отчет о движении денежных средств, отчет о целевом использовании средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах.Отчет о целевом использовании средств составляется при наличии вступительных взносов пайщиков, учитываемых как целевые поступления, и иных целевых поступлений.Организация составляет бухгалтерскую (финансовую) отчетность по формам, утвержденным приказом министерства финансов РФ от 02 июля 2010 г. № 66н (с изм. от 06.04.2015г.). Основные элементы учетной политики для целей налогообложения. Учетная политика для целей налогообложения - это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Налоговый учет ведется в рамках единой учетной системы бухгалтерского учета и налогового учета. План счетов бухгалтерского учета адаптирован для налогового учета на уровне организации аналитического учета доходов и расходов. Для ведения налогового учета используются данные бухгалтерского учета, группируемые с помощью дополнительных аналитических признаков в зависимости от степени признания в налоговом учете. Налоговые регистры формируются только в том случае, если в регистрах бухгалтерского учета необходимая информация отсутствует. Обязанности по ведению налогового учета в райпо возлагаются на главного бухгалтера. Ответственным за взаимодействие с налоговыми органами является главный бухгалтер. Налоговые регистры ведутся в электронном виде и на бумажных носителях. В Моргаушскомрайпо применяют общую систему налогообложения и ЕНВД. По розничной торговле, осуществляемой через магазины и павильоны, с площадью торгового зала менее 150 квадратных метров по каждому объекту организации торговли, в организации применяется специальная система налогообложения в виде ЕНВД. Система налогообложения в виде ЕНВД также применяется в отношении следующих видов деятельности: -оказание услуг по передаче во временное владение и пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих зала обслуживания посетителей; -оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автотранспортных средств. Имущество, обязательства и хозяйственные операции по деятельности, облагаемой ЕНВД, отражаются в бухгалтерском учете с помощью субсчетов и дополнительных аналитических признаков обособленно. Налогом на имущество облагаются основные средства, используемые в деятельности, по которой применяется общий режим налогообложения. Налоговая база определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению Организации, а также в отношении имущества, облагаемого по разным налоговым ставкам. Моргаушскоерайпо ведет раздельный учет имущества, используемого в предпринимательской деятельности, подлежащей налогообложению ЕНВД, и имущества, используемого в иных видах предпринимательской деятельности по следующим группам основных средств: ЕНВД; ЕНВД + общий режим распределяемые Сельские; ЕНВД + общий режим распределяемые Центр: земельные участки сельские, земельные участки центр, общий режим Сельские, общий режим Центр. Организация не начисляет транспортный налог на основании ст.33 абз.4 Закона ЧР от 23.07.2001 года № 38. Организация ведет раздельный учет операций, подлежащих налогообложению, и операций, не подлежащих налогообложению (освобождаемые от налогообложения) в соответствии с положениями НК РФ по следующим субсчетам: 90.01.1. «Выручка по деятельности с основной системой налогообложения» и 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения ЕНВД». При осуществлении операций, освобожденных от обложения НДС, счета-фактуры выставляются с пометкой «Без налога (НДС)» и отражаются в книге продаж за налоговый период (п. 5 ст. 168 НК РФ).Доходы и расходы при исчислении налога на прибыль организация определяет по методу начисления. Для целей налогообложения прибыли предоставление за плату во временное пользование и (или) временное владение и пользование имущества считается доходами и расходами, связаннымис производством и реализацией. Доходы и расходы, полученные от деятельности, по которой применяется общая система налогообложения, учитываются отдельно от доходов, полученных от деятельности, переведенной на ЕНВД. Расходы организации, по которым невозможно организовать раздельный учет по видам деятельности в соответствии с настоящей учетной политикой, распределяются пропорционально долям доходов от видов деятельности в общем объеме доходов организации (п. 9 ст. 274 НК РФ, письмо Минфина России от 4 октября 2006 г. № 03-11-04/3/431).Для целей налогообложения прибыли убытки финансово-хозяйственной деятельности организации, понесенные в предыдущих годах, подлежат перенесению на будущее в порядке, предусмотренном ст. 283 НК РФ. На рисунке 2 представлено структура налогообложения Моргаушскогорайонного потребительского общества.  Рис.2. - Структура налогообложения в Моргаушскомрайпо Существуют отличия междуучетной политики для целей налогового учета и учетной политикой для целей бухгалтерского учета. В таблице 2 представлено сравнение учетной политики для целей налогового учета с учетной политикой для целей бухгалтерского учета. Таблица 1 Сравнение учетной политики для целей бухгалтерского учета с учетной политикой для целей налогового учета

|