пример аудита финансовых результатов организации. Оценка существенности искажений информации

Скачать 70.05 Kb. Скачать 70.05 Kb.

|

|

Оценка существенности искажений информации Одним из этапов планирования аудиторской проверки является оценка существенности искажений информации. Понятие существенности приведено в ФСАД № 4 «Существенность в аудите»: информация считается существенной при условии, что ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе бухгалтерской (финансовой) отчетности. Таким образом, уровень существенности (существенность искажений информации) - это предельно допустимые отклонения в значениях показателей бухгалтерской (финансовой) отчетности, не лишающие возможности пользователей этой отчетности делать на ее основе правильные выводы и принимать экономические решения. Определим уровень существенности для медицинской организации согласно методике, предложенной в стандарте аудита первого поколения «Существенность и аудиторский риск». Данная методика, построенная на дедуктивном методе, широко распространена при проведении аудита. Для нахождения уровня существенности используем таблицу 15. Таблица 15 Расчет уровня существенности

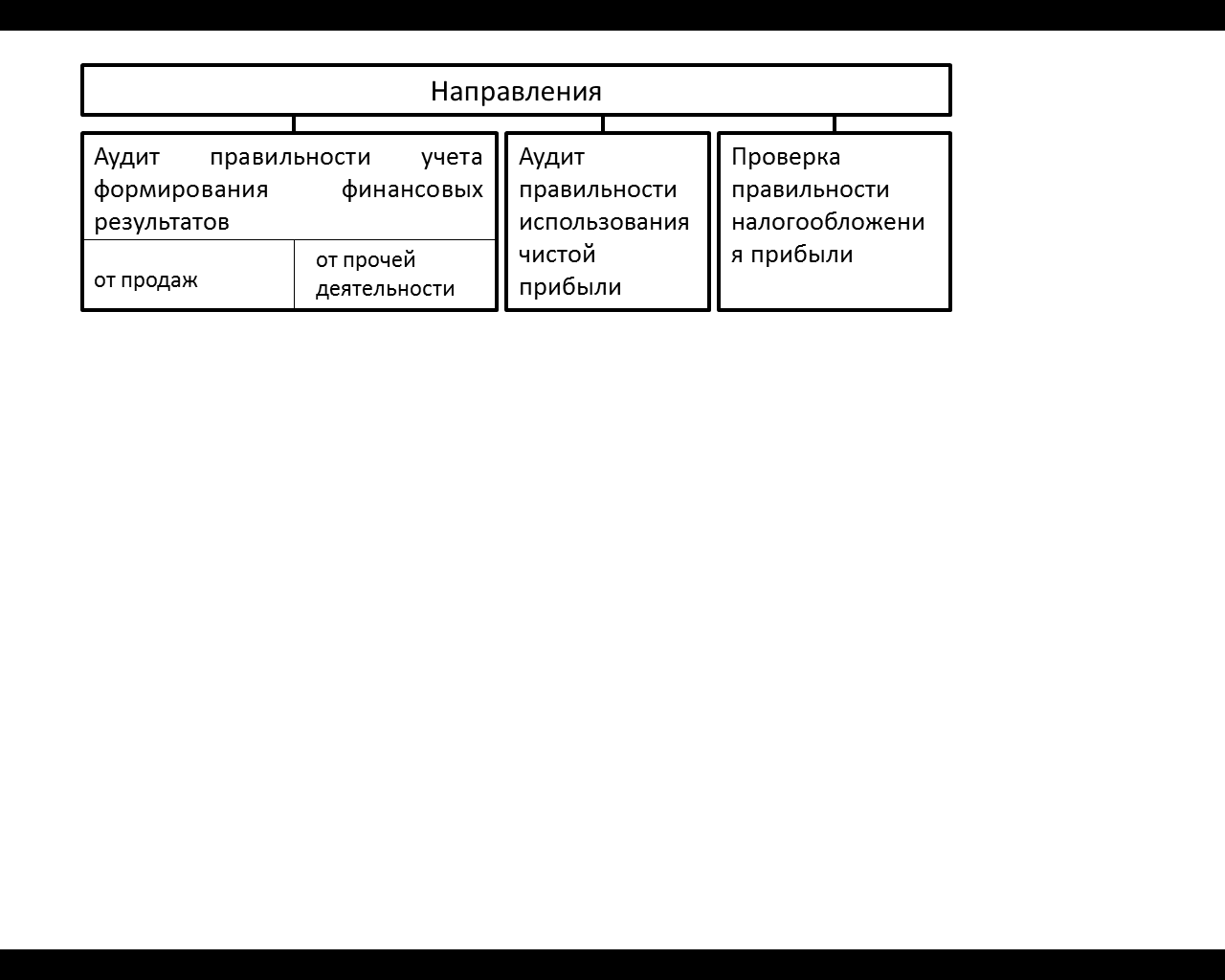

Порядок расчетов 1. В столбец «Значения базового показателя» записываются показатели, взятые из бухгалтерской отчетности ООО «РОСТ-Медицина-НН». В определении показателей бухгалтерской отчетности заключается выбор базы для расчета существенности. Выбранные показатели должны иметь особую важность для пользователей и учитывать различные факторы: специфика отрасли, сфера и масштаб деятельности, форма собственности, структура баланса, финансовые результаты. 2. После установления базы показателей следует определить, каким образом рассчитать количественный критерий существенности. Существует два способа их расчета: Во-первых, можно установить единый показатель уровня существенности для всех применяемых групп показателей. Во-вторых, можно установить несколько уровней существенности: для каждого базового показателя выбирается относительная величина существенности в виде определенного процента или процентного ряда. Данные в столбце «Доля», которые характеризуют уровень существенности базовых показателей, определяются внутренней инструкцией аудиторской фирмы и применяются на постоянной основе. 3. Применяемые при нахождении уровня существенности значения показателей (столбец 4) определяются путем умножения значений показателей бухгалтерской (финансовой) отчетности на уровень существенности: Пic = Пi*Li. 4. Определяется среднее арифметическое показателей Пic: Пic (ср.) = 467,644 тыс. руб. 5. Далее сопоставляются величины Пic и Пic (ср.). Наименьшее Пic отклоняется на 53%, наибольшее Пic – на 146%. 6. Уточняется состав показателей Пic для расчета новой средней величины Пic (ср.). Поскольку значение 1153,6 тыс. руб. отличается от среднего значительно, а значение 221,2 тыс. руб. – в меньшей степени, то принимается решение отбросить при дальнейших расчетах наибольшее значение, а наименьшее - оставить. 7. Следующий шаг - это расчет новой средней арифметической величины и определение уровня существенности по бухгалтерской отчетности: Пic (ср.) = 296,155. Наименьшее и наибольшее значения отклоняются на 25% и 24% соответственно. Округляя полученное среднее значение, получаем уровень существенности, равный 300 тыс. руб. Для показателя «Чистая прибыль» уровень существенности равен: 300 тыс. руб. * 5% = 15 тыс. руб. Рассчитаем также уровень существенности для показателя «Прибыль от продаж». Прибыль от продаж составляет 40% выручки (7320 тыс. руб. / 18 380 тыс. руб. * 100%). Уровень существенности прибыли от продаж равен: 300 тыс. руб. * 2% * 40% = 2,4 тыс. руб. Оценка аудиторского риска и определение объёма выборки Аудиторский риск — это риск того, что аудитор выражает безусловно положительное мнение по бухгалтерской (финансовой) отчетности, которая содержит существенные искажения. Аудиторский риск включает в себя три части: неотъемлемый риск, риск средств контроля (контрольный риск) и риск необнаружения. Неотъемлемый риск (Рнт) предполагает под собой подверженность остатка средств на счетах учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности и / или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств системы внутреннего контроля. Неотъемлемый риск зависит от внешних и внутренних условий финансово-хозяйственной деятельности организации. Для рассматриваемой организации ООО «РОСТ-Медицина-НН» зададим уровень неотъемлемого риска равным 66%. Данная степень обусловлена следующими факторами: человеческий фактор (усталость и невнимательность работников в связи с недостаточным количеством бухгалтеров – два бухгалтера ведут отчетность по данной организации и по двум её филиалам); технический фактор (в компании наблюдается частая проблема с телефонной связью, с сетью интернет, из-за чего бухгалтерские программы могут давать сбой); фактор, связанный с изменениями в законодательстве (ошибки в ведении бухгалтерского учета могут быть связаны с частыми изменениями в законодательстве РСБУ). Риск средств контроля (контрольный риск - Рк) - это риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета и / или группы однотипных операций и быть существенным (по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или групп однотипных операций), не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля. Контрольный риск обусловлен надежностью и эффективностью СВК организации. Для количественной характеристики контрольного риска следует использовать показатель, обратный оценке надежности СВК: Рк = 1 – Нсвк, где Рк – уровень контрольного риска; Нсвк – уровень надежности СВК. Рк=0,52 или 52%. Риск необнаружения (Рнб) – это показатель эффективности и качества работы аудитора. Данный показатель зависит от порядка проведения аудиторской проверки, от квалификации аудиторов, степени их знакомства с деятельностью проверяемого экономического субъекта. Предположим, что риск необнаружения составляет 12%. Одна из наиболее простых моделей количественной оценки степени аудиторского риска выглядит так: Ар = Рнт*Рк*Рнб, где Ар - аудиторский риск; Рнт – неотъемлемый риск; Рк – риск средств контроля; Рнб - риск необнаружения. Ар = 0,04 или 4%. Определение объёма выборки При проведении аудита финансовых результатов нарушение достоверности отчетности может вызвать ошибка, произошедшая в самом начале какой-либо хозяйственной операции. Например, различие в цене на транспортные расходы, указанной в счете-фактуре или товарно-транспортной накладной с данными соответствующих документов, утвержденных руководством. Данная ситуация может привести к неправильному расчету себестоимости (строка «Себестоимость продаж» в Отчете о финансовых результатах) и, как следствие, к ошибкам в других строках отчетности. В связи с большим объёмом документации, подлежащей проверке, целесообразно провести стратификацию – разбиение генеральной совокупности на несколько частей с целью раздельной проверки каждой подсовокупности. Во-первых, аудит финансовых результатов следует выполнять по направлениям, указанным на рис. 9.  Рис. 9. Направления проведения аудита финансовых результатов Во-вторых, для каждого направления аудита финансовых результатов возможна своя стратификация. Для проведения аудита правильности учета формирования финансовых результатов от продаж необходимо разбиение отобранных документов по разным видам деятельности или по видам товаров, продукции, работ, услуг. Прочая деятельность может требовать следующую группировку: аудит финансового результата, полученного в результате совместной деятельности, продажи основных средств (других активов, кроме денежных средств, продукции, товаров), участия в уставном капитале других организаций, предоставления активов в аренду (если это не является основной деятельностью организации). Кроме этого, необходимо отдельно рассматривать формирование резервов (счет 14 «Резервы под снижение стоимости материальных ценностей», счет 59 «Резервы под обесценение финансовых вложений», счет 63 «Резервы по сомнительным долгам»). В следующую группу возможно отнесение штрафов, пеней, неустоек и прочее. Важно отметить, что для каждой компании есть наиболее характерные источники получения прочих прибылей и убытков, которые требуют оформления в отдельную группу. Отдельной стратификации оставшихся направлений не требуется, если документооборот по этим операциям не слишком большой. В отдельных случаях возможно разбиение на направления использования чистой прибыли (выплата доходов учредителям, формирование резервов и фондов). А также разделение документов по определению бухгалтерской прибыли, постоянных и отложенных налоговых разниц. Аудит финансовых результатов рассматриваемой компании ООО «РОСТ-Медицина-НН» может подразумевать следующие группы (см. табл. 17). Таблица 17 Стратификация аудиторской выборки ООО «РОСТ-Медицина-НН»

Во время проведения выборочной проверки в отдельную группу отбираются документы, отражающие операции наибольшей стоимости и ключевые элементы. Для ООО «РОСТ-Медицина-НН» наибольшая стоимость составляет 225 тыс. руб. Формула расчета: Ст = УС*0,75; где Ст – наибольшая стоимость элементов, УС – уровень существенности. Ключевыми элементами выступают нетипичные операции для рассматриваемой организации. Для определения числа документов, подлежащих проверке, используют следующую формулу: ЭВ = (ОС-ЭН-ЭК)*КП/Ст; где ЭВ – число элементов выборки, ОС - общий объём совокупности в стоимостном выражении, ЭН – суммарное стоимостное выражение элементов наибольшей стоимости, ЭК – суммарное стоимостное выражение ключевых элементов, КП – коэффициент проверки, Ст – наибольшая стоимость элементов. Рассмотрим пример. Суммарная стоимость всех документов 10 582 тыс. руб. Элементы наибольшей стоимости и ключевые элементы составляют 2 676 тыс. руб. Уровень существенности 300 тыс. руб. Для определения коэффициента проверки (КП) зададим степени полученным рискам. Если, уровень риска меньше или равен 30%, то он считается низким, от 31% до 70% (включительно) - средний, выше 70% - высокий. По полученным данным, неотъемлемый риск - средний (66%), риск средств контроля – средний (52%) и риск пересекающихся процедур – высокий (связан с тем, что прибыль или убыток – это результат практически всех операций компании). Таким образом, КП = 1,39. ЭВ=(10582-2676)*1,39/225=48 (документов) Данный объём выборки подходит для проверки сальдо на счетах. При аудите финансовых результатов одной из самых важных задач является проверка оборотов по счетам (90 «Продажи» и 91 «Прочие доходы и расходы»). При данной проверке количество элементов в выборке равно 28. Отбор, напрмер, 28 документов выборки будет производится с помощью программы «Отбор документов», написанной в Microsoft Visual Studio (код программы представлен в Приложении 5). Продемонстрируем работу программы на примере (табл. 18). Таблица 18 Таблица случайных номеров документов

В данной таблице представлены номера 28 документов, которые отбирались случайным образом из документов, с начальным номером 3405 и конечным – 6558. 3.2 Разработка плана и программы аудита финансовых результатовПлан аудита - это рабочий документ, который отражает перечень подлежащих выполнению в ходе аудита работ, их исполнителей, сроки исполнения. В состав плана аудита финансовых результатов (табл. 19) входят укрупненные задачи, которые систематизированы в п. 1 первой главы настоящей работы. Таблица 19 Общий план аудита финансовых результатов

Программа аудитаявляется развитием общего плана аудита. Программа аудита - это детальный перечень аудиторских процедур, которые необходимы для реализации плана аудита. Программа аудита финансовых результатов включает в себя выполнение работ по проверке бухгалтерского учета и отчетности по операциям с валовой прибылью (убытком); с прибылью (убытком) от продаж; с прибылью (убытком) до налогообложения; с валовой прибылью (убытком); с чистой прибылью (убытком); с нераспределенной прибылью (убытком). Рассмотрим процедуры, которые необходимы для выполнения аудитором перечисленных работ, в отдельности. Общие процедуры для проверки формирования валовой прибыли представлены в табл. 20. Таблица 20 Общие процедуры аудита валовой прибыли

Окончание таблицы 20

Процедура 101. Нормативная проверка правильности отнесения полученных доходов к выручке. При формировании выручки следует руководствоваться ПБУ 9/99 «Доходы организации», определяющий, что является доходом организации, а также разделяющий доходы от обычных видов деятельности (выручка) и прочие доходы. Следует проверить правильность классификации полученных экономических выгод организации и соответствие выручки правилам её признания. Процедура 102. Нормативная проверка правильности отнесения расходов к себестоимости продаж. Руководствуясь ПБУ 10/99 «Расходы организации», следует проверить правильность классификации произведённых расходов на расходы от обычных видов деятельности и прочие расходы. Расходы от обычных видов деятельности, учитываемые на счете 90.2 «Себестоимость продаж», образуют себестоимость продукции. Процедура 103. Нормативная проверка правильности отражения операций по формированию валовой прибыли в первичных учетных документах связана с установлением: • соответствия применяемых в организации форм первичной учетной документации типовым межведомственным формам; • соответствия применяемых первичных документов их назначению; • наличия обязательных реквизитов в документах, изготовленных на бумажных и машинных носителях; • наличия в документах подписей должностных лиц и исполнителей, печатей в целях обеспечения юридической силы документов; • соблюдения документооборота, условий хранения информационных носителей. Процедура 104. Синтаксическая (формальная) проверка первичных учетных документов осуществляется путем установления полноты заполнения документов, правильности написания и исправления реквизитов. Для осуществления проверки следует использовать положения нормативных актов, которые позволяют конкретизировать как порядок выполнения процедур, так и нормативный и синтаксический контроль отражения хозяйственных операций в первичных учетных документах. Процедура 105. Нормативная проверка правильности формирования валовой прибыли на счетах бухгалтерского учета состоит в определении соответствия используемых в аудируемой организации правильных корреспонденций по счетам восьмого раздела Плана счетов «Финансовые результаты» в соответствии с данным планом. Для выполнения этой процедуры аудитору рекомендуется воспользоваться такими документами аудируемого лица, как журнал хозяйственных операций, первичные учетные документы. Процедура 106. Нормативная проверка правильности отражения формирования валовой прибыли (убытка) в регистрах бухгалтерского учета. Данной процедурой предусматривается определение соответствия предъявляемым требованиям состава, содержания и порядка формирования регистров аналитического и синтетического учета. Процедура 107. Прослеживание (встречная проверка) и арифметическая проверка правильности отражения формирования валовой прибыли (убытка) в первичных учетных документах и регистрах бухгалтерского учета выполняется посредством подтверждения и прослеживания, пересчета итогов по строкам и столбцам в первичных учетных документах, регистрах аналитического и синтетического учета. Подтверждение является разновидностью встречной проверки. Оно основано на получении в основном письменных ответов об операциях с валовой прибылью (убытком)от третьих лиц, таких как банки, поставщики, арендодатели, другие субъекты. Прослеживанием - это процедура, в процессе выполнения которой проверяются взаимосвязи информации журналов регистрации фактов хозяйственной жизни, первичных документов, регистров бухгалтерского учета и отчетности. Встречная проверка показателей формирования валовой прибыли означает процесс сопоставления записей первичных документов, журнала регистрации операций с валовой прибылью, договоров об оказании услуг (выполнения работ), актов выполненных работ с товарными чеками и др. Общие процедуры для аудита остальных участков аудита финансовых результатов компании отражены в таблице 21. Таблица 21 Общие процедуры аудита прибыли (убытка) от продаж, прибыли (убытка) до налогообложения, чистой прибыли (убытка), нераспределенной прибыли (непокрытого убытка)

Продолжение таблицы 21

Продолжение таблицы 21

Окончание таблицы 21

Процедуры, приведённые в данной таблице, практически соответствуют описание процедур таблицы 20. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||