|

|

Рабочая тетрадь Бухучет 2023 - обновление на 16.01.2023. Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

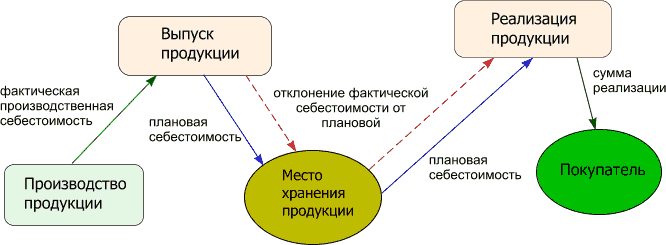

Целью создания коммерческой организации является получение прибыли. Величина полученной прибыли зависит от размера себестоимости - затрат организации, понесенных в процессе производства и реализации продукции.

Под затратами понимается представленная в денежном выражении стоимость ресурсов, использованных организацией в ходе производства продукции, выполнения работ, оказания услуг, то есть основных средств, нематериальных активов, сырья, материалов, топлива, энергии, труда и т.д.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов или увеличения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Расходы организации подразделяются на:

по обычным видам деятельности (непосредственно связанные с изготовлением и продажей продукции, приобретением и продажей товаров, и учитываются на счетах учета затрат на производство);

прочие расходы.

Расходыпо обычным видам деятельностиформируют 90 счет:

*

*

*

*

Все остальныерасходыотносятся к прочим, и формируют 91 счет. Это – расходы, связанные с выбытием активов; с участием в уставных капиталах других организаций; с уплатой штрафов, неустоек; с ликвидацией последствий чрезвычайных обстоятельств (стихийных бедствий, аварий, национализации) и т.п.

Таким образом, понятие «расходы» значительно шире понятия «затраты», так как включает в себя прочие расходы.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

*

*

*

*

*

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы организации в соответствии с допущением временной определенности фактов хозяйственной деятельности признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией в разрешенных законодательством случаях принят порядок признания выручки от продажи продукции и товаров по мере поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

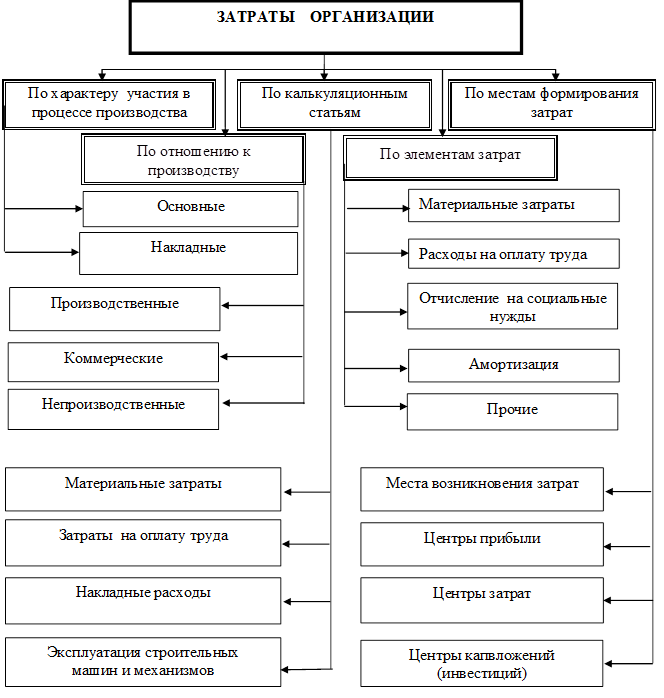

Р ациональная организация учета затрат предполагает их группировку по ряду признаков. ациональная организация учета затрат предполагает их группировку по ряду признаков.

1. По экономическому содержанию затраты группируются по элементам и по статьям калькуляции.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

*

*

*

*

*

*

Номенклатура элементов идентична для всех отраслей промышленности и применяется при составлении смет затрат, в процессе планирования и определения структуры себестоимости продукции, а также при определении финансового результата по обычным видам деятельности за отчетный период.

Для целей определения себестоимости видов продукции, планирования и учета расходов по производственным подразделениям предприятия организуется учет расходов по статьям калькуляции.

С татья калькуляции – совокупность затрат для исчисления себестоимости всей продукции или ее отдельных видов, устанавливаемая организацией самостоятельно в зависимости от рода хозяйственной деятельности и технологических особенностей.

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и проектом Методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуется следующая группировка расходов по статьям калькуляции.

Сырье и материалы.

Возвратные отходы (вычитаются).

Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

Топливо и энергия на технологические цели.

Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнения работ, оказания услуг.

Страховые взносы.

Расходы на подготовку и освоение производств.

Общепроизводственные расходы.

Общехозяйственные расходы.

Потери от брака.

Прочие производственные расходы.

Расходы на продажу.

Статьи с 1-11 составляют производственную себестоимость продукции, статьи 1-12 – полную себестоимость реализованной продукции.

2. По способу отнесения затрат на себестоимость продукции затраты делят на прямые и косвенные.

Прямые затраты могут быть прямо отнесены на себестоимость определенного вида продукции: сырье и материалы, потери от брака и т.д.

Косвенные затраты связаны с изготовлением нескольких видов продукции и распределяются между этими видами косвенно, то есть в зависимости от определенных показателей деятельности организации – пропорционально производственной себестоимости, стоимости проданной продукции, начисленной заработной плате и т.п.

|

|

|

Скачать 3.6 Mb.

Скачать 3.6 Mb.