Рабочая тетрадь Бухучет 2023 - обновление на 16.01.2023. Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5

Скачать 3.6 Mb. Скачать 3.6 Mb.

|

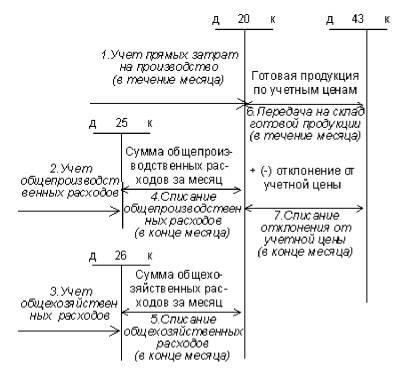

Учет затрат на обслуживание (25 счет)Обслуживание основных и вспомогательных производств включает в себя затраты: * * * Расходы на содержание и эксплуатацию оборудования (РСЭО) распределяются между видами продукции исходя из величины этих расходов в час работы оборудования и продолжительности его работы (с учетом стоимости, сложности, мощности и других характеристик оборудования) при изготовлении единицы соответствующего вида продукции. Затраты на обслуживание производств отражаются на активном счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Д-т 25 К-т 10 70,69 и др. В конце каждого месяца общепроизводственные затраты полностью включаются в себестоимость продукции, работ или услуг, то есть списываются на счета основного и вспомогательного производств: Д-т 20, 23 К-т 25 Аналитический учет общепроизводственных затрат ведется по отдельным подразделениям организации и статьям расходов. Учет затрат на управление (26 счет)Затраты на управление не связанные непосредственно с производственным процессом, включают в свой состав: * * * Распределение затрат на управление между отдельными видами продукции осуществляется пропорционально: основной заработной плате производственных рабочих, прямым материальным затратам, другим показателям в зависимости от закрепленного в учетной политике способа. Затраты на управление учитываются на активном счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями и др. Списываться общехозяйственные расходы могут двумя способами, в зависимости от учетной политики организации. Первый способ предусматривает включение затрат на управление в себестоимость продукции посредством списания на счета учета основного, вспомогательного и обслуживающих производств (стандарт - костинг):  Проводки Второй способ заключается в отнесении общехозяйственных затрат непосредственно на счет финансовых результатов (директ - костинг): !!! Зарисуйте схему движения по счетам при Директ-костинге Проводки Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по отдельным подразделениям организации, статьям расходов, местам возникновения затрат, другим объекта учета. З  адание № 15. Распределить общехозяйственные расходы между видами продукции и составить бухгалтерские проводки адание № 15. Распределить общехозяйственные расходы между видами продукции и составить бухгалтерские проводкиВ учетной политике организации предусмотрено распределение общехозяйственных расходов между видами продукции пропорционально заработной плате основных производственных рабочих. Управленческие расходы ежемесячно списываются на счет основного производства (стандарт-костинг). В организации изготавливают три вида изделий: диоды, транзисторы и резисторы. Заработная плата производственных рабочих составила 260 000 руб., в том числе рабочих, занятых производством диодов – 70 000 руб., производством транзисторов – 85 000 руб., производством резисторов – 105 000 руб. Общехозяйственные расходы в отчетном месяце составили – 35 000 руб. Учет потерь от брака и прочих производственных расходов (28 счет)Браком в производстве считаются изделия, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления. К потерям от брака относится стоимость окончательно забракованной продукции (изделий, полуфабрикатов), стоимость материалов, полуфабрикатов (деталей), испорченных при наладке оборудования сверх установленных норм, а также затраты на исправление брака и превышающие установленные нормы расхода на гарантийный ремонт. В зависимости от характера дефектов, установленных при технической приемке, брак делится на исправимый и неисправимый (окончательный). Исправимым браком считаются изделия, полуфабрикаты и работы, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. Неисправимый (окончательным) браком считаются изделия, полуфабрикаты, детали и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно. По месту обнаружения брак подразделяется на внутренний, выявленный на предприятии до отправки продукции потребителям, и внешний, выявленный у потребителя в процессе сборки, монтажа или эксплуатации изделия. Себестоимость внутреннего окончательного брака состоит из основных затрат (включая расходы на содержание и эксплуатацию оборудования) и цеховых расходов. Себестоимость внутреннего исправимого брака включает - Стоимость внешнего брака состоит - Для определения потерь от внутреннего и внешнего брака, относимых на себестоимость продукции, к стоимости внутреннего и внешнего окончательного брака прибавляются затраты на исправление брака и вычитаются: стоимость забракованной продукции по цене ее возможного использования, суммы, фактически удержанные с виновников брака, и суммы возмещения убытков, присужденные арбитражем или фактически взысканные с поставщиков за поставку недоброкачественных материалов или полуфабрикатов. При обнаружении брака работники предприятия делают отметки в первичных документах по учету выработки. После этого необходимо составить соответствующий акт, в котором указывается следующая информация: количество забракованных изделий, виновники брака, себестоимость брака, потери, количество брака, который возможно исправить. В акте должна быть отметка склада или цеха организации, которым была передана забракованная продукция. Бухгалтерский учет потерь от брака ведется с использованием активного счета 28 «Брак в производстве». Проводки * * * |