Рабочая тетрадь Бухучет 2023 - обновление на 16.01.2023. Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5

Скачать 3.6 Mb. Скачать 3.6 Mb.

|

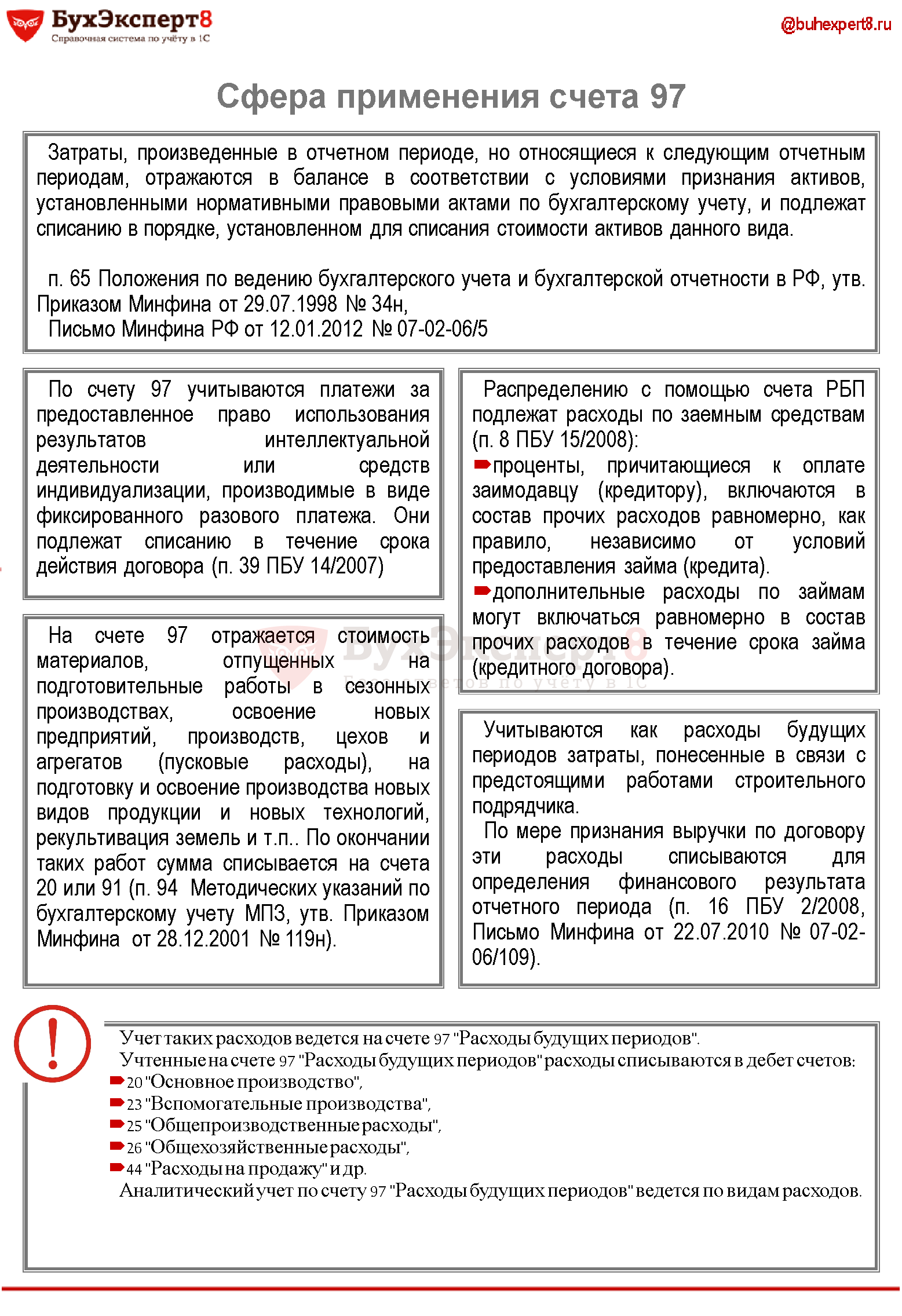

Методы учета затрат и калькулирования фактической себестоимости продукцииКалькулирование себестоимости – это определение величины затрат, приходящееся на единицу продукции. Различают плановую, сметную и фактическую калькуляции. Плановая калькуляция – составляется на определенный запланированный период на основе заранее установленных нормативов. Сметная калькуляция – рассчитывается по вновь создаваемым изделиям в условиях отсутствия установленных норм. Фактическая калькуляция – это совокупность всех затрат на производство и сбыт продукции. На промышленных предприятиях в зависимости от вида продукции, ее сложности, типа и характера организации производства применяются следующие основные методы учета и калькулирования фактической себестоимости продукции: Нормативный, попередельный и позаказный. Нормативный метод – это Этот метод применяется при массовом и серийном производстве разнообразной и сложной продукции, состоящей из большого количества деталей и узлов, на предприятиях обрабатывающих отраслей промышленности (машиностроительной и металлообрабатывающей, швейной, обувной, трикотажной, шинной, мебельной и др.). Нормативный метод учета издержек производства позволяет устанавливать причины отклонения фактических расходов от действующих норм основных затрат и смет расходов на обслуживание производства и управление. Действующими называются обусловленные технологическим процессом нормы, по которым производится отпуск сырья и материалов на рабочие места и оплата выполненных работ. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат (в том числе вызванные заменой сырья и материалов, оплатой работ, не предусмотренных технологическим процессом, доплатами за отступление от нормальных условий работы и т.п.). Попередельный метод Позаказный метод Учет расходов будущих периодов (сч.97) Учет готовой продукции (43 счет)Готовая продукция (ГП) – это Бухгалтерский учет готовой продукции осуществляется на основании первичных учетных документов (накладных, приемных актов, спецификаций и др.) на активном счете 43 «Готовая продукция». Участие ГП в финансовых результатах организации:  Готовая продукция, как правило, должна сдаваться на склад организации, за исключением крупногабаритных изделий и иной продукции, сдача на склад которых затруднена по техническим причинам. Организация учета готовой продукции должна обеспечить формирование информации о наличии и движении готовой продукции по местам хранения, а также возможность осуществления контроля за сохранностью готовых изделий. Учет готовой продукции осуществляется в количественных и стоимостных показателях. Количественный учет готовой продукции ведется в единицах измерения, принятых в данной организации, исходя из ее физических свойств (объем, вес, площадь, линейные единицы или поштучно). Данные аналитического и синтетического учета готовой продукции должны обеспечивать получение необходимых данных для составления бухгалтерской отчетности. С этой целью в качестве учетных цен на готовую продукцию могут применяться: а) фактическая производственная себестоимость; б) нормативная себестоимость; в) договорные цены; Выбор конкретного варианта учетной цены принадлежит организации и должен быть отражен в ее учетной политике. Способ учета по фактической производственной себестоимости применяется, как правило, при единичном и в мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Оценка готовой продукции по нормативной себестоимости целесообразна в отраслях с массовым и серийном характером производства и с большой номенклатурой готовой продукции. Положительными сторонами применения нормативной себестоимости в качестве учетной цены являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки при планировании и аналитическом учете. Договорные цены в качестве учетных цен применяются преимущественно при стабильности ценовой политики на данный вид продукции. Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции. |