Рабочая тетрадь Бухучет 2023 - обновление на 16.01.2023. Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5

Скачать 3.6 Mb. Скачать 3.6 Mb.

|

Учет заработной платы (70, 68.01, 69 счета)Системы, формы и документальное оформление оплаты трудаМинимальный размер оплаты труда (МРОТ) применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для иных целей обязательного социального страхования. Право работника на получение заработной платы не ниже МРОТ гарантируется ТК РФ, в соответствии со ст. 133 ТК РФ утвержденный МРОТ действует на территории всей страны и не может быть менее прожиточного минимума трудоспособного населения. Федеральный МРОТ(минимальный размер оплаты труда) в целях регулирования оплаты труда: с 01.01.2022 года в сумме 13 890 рублей с 01.06.2022 года – 15 279 рублей Если платить зарплату сотрудникам меньше МРОТ, компанию оштрафуют на 50 000 руб., руководителя — на 20 000 руб., ИП — на 5000 руб. (ч. 6 и 7 ст. 5.27 КоАП РФ). Если сравнивать МРОТ и выплату за труд (зарплату, премии, доплаты и надбавки), то без учета районногокоэффициента и северной надбавки. Фонд оплаты труда (ФОТ) – это совокупность средств фирмы (как в денежной, так и в натуральной форме), затраченных за определенный временной промежуток на выплаты трудовому коллективу. В состав ФОТ входят фонд заработной платы (ФЗП), социальные и прочие выплаты. Фонд заработной платы (ФЗП) – один из элементов ФОТ, представляющий собой выраженную в стоимостной форме сумму средств, предназначенных для выплаты заработной платы членам трудового коллектива. Помимо выплат – вознаграждений за труд (по тарифам и ставкам), ФЗП включает премии, вознаграждения и поощрительные выплаты. Можно выделить 4 основные составные части ФЗП: непосредственно зарплата; оплата неотработанного временного промежутка (отпуска, простои и др.); поощрительные выплаты (премии, бонусы за выслугу лет и др.); «поддерживающие» выплаты (бесплатная или частичная компенсация работникам питания, коммунальных услуг, топлива и др.). Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с требованиями законодательных актов. Трудовое законодательство (ст. 135 ТК РФ) под системой оплаты труда определяет совокупность правил определения заработной платы. Система оплаты труда включает как способ установления соотношения между мерой труда и мерой вознаграждения за него, на основании которого строится порядок исчисления заработка работника (форма заработной платы), так и конкретные размеры тарифных ставок, окладов (должностных окладов). В систему оплаты труда включаются также условия, порядок выплаты и размеры доплат и надбавок компенсационного характера, условия, порядок выплаты и размеры доплат и надбавок стимулирующего характера, премий. Системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются - коллективными договорами, соглашениями, локальными нормативными актами организаций (штатное расписание), трудовыми договорами. Системы и формы оплаты труда Сдельная  Повременная Прямая сдельная Сдельно-премиальная Сдельно-прогрессивная Косвенно-сдельная Простая-повременная Повременно-премиальная Формы оплаты труда определяются ст. 131 Трудового кодекса РФ (ТК РФ). Выплата заработной платы может производиться в денежной и не денежной формах. Доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20% от общей суммы заработной платы. Выделяются повременная и сдельная системы оплаты труда. При повременной системе оплаты труда заработная плата работника рассчитывается исходя из установленной тарифной ставки или оклада за фактически отработанное время. Различают два основных вида (формы) повременной оплаты труда — простую повременную и повременно-премиальную. В случае размер оплаты труда зависит от двух факторов — часовой тарифной ставки и количества отработанного времени. При повременно-премиальной оплате труда к сумме заработка по тарифу добавляется премия, устанавливаемая в соответствии с принятым в организации положением о премировании. Размер премии, как правило, устанавливается в процентах к тарифной ставке либо к сумме заработной платы, начисленной в соответствии с простой повременной формой оплаты труда. Режим рабочего времени определяется продолжительностью рабочей недели (пятидневная либо шестидневная, по скользящему графику, с ненормированным рабочим днем, продолжительность ежедневной работы (смены), время начала и окончания работы, время перерывов в работе, число смен в сутки, чередование рабочих и нерабочих дней). Для календарных месяцев нормативное количество часов задается производственным календарем, который утверждается ежегодно. При сдельной системе оплаты труда заработная плата определяется исходя из установленного размера оплаты за каждую единицу продуктов труда (сдельных расценок) и количества произведенной продукции, объемов выполненных работ и оказанных услуг. Сдельная оплата труда имеет несколько видов (форм): прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, косвенно-сдельная и оплата труда по конечному результату. При прямой сдельной форме оплаты труда заработок рассчитывается путем умножения сдельной расценки на количество изготовленных деталей, полуфабрикатов, изделий, выполненных операций, работ. В зависимости от характера производства для учета выработки применяются различные первичные документы — наряд на сдельную работу (в индивидуальном или мелкосерийном производстве), маршрутный лист (в серийном производстве) и др. При сдельно-премиальной форме размер заработной платы зависит не только от объемов выработки и сдельных расценок, но и от премии, которая устанавливается положением о премировании. Размер премии определяется, как правило, в процентах к заработной плате. При косвенно-сдельной форме, которая применяется главным образом для оплаты труда вспомогательных рабочих, сумма заработной платы зависит от результатов и оплаты труда обслуживаемых ими основных рабочих. Размер оплаты труда по конечному результату определяется, как правило, в процентах от установленного показателя финансово-хозяйственной деятельности (например, от суммы выручки от продажи, прибыли, иных оснований). Оплата труда в особых условиях производится в повышенном размере по сравнению с тарифными ставками (окладами), установленными для различных видов работ с нормальными условиями труда. Оплата труда в местностях с особыми климатическими условиями (в районах Крайнего Севера и приравненных к ним местностях — Дальний Восток, Восточная Сибирь и др.), включая работу вахтовым методом, осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате. В Свердловской области районный коэффициент 1,15. При выполнении работ различной квалификации в условиях повременной формы труд работника оплачивается по работе более высокой квалификации, при сдельной оплате — по расценкам выполняемой работы, но не ниже присвоенного работнику разряда. При совмещении профессий и исполнении обязанностей временно отсутствующего работника без освобождения от основной работы производится доплата, размер которой устанавливается по соглашению сторон трудового договора. Работа за пределами нормальной продолжительности рабочего времени может производиться как по инициативе работника (совместительство), так и по инициативе работодателя (сверхурочная работа). Совместительство может быть внутренним (по месту основной работы по иной профессии, специальности или должности) и внешним (по трудовому договору с другим работодателем). Работа по совместительству оплачивается в зависимости от проработанного времени или выработки. Сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени: ежедневно, либо за смену, а также за учетный период. Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Сверхурочная работа оплачивается за первые два часа работы не менее, чем в полуторном размере, за последующие часы — не менее, чем в двойном размере. Статья 153 ТК РФ. Работа в выходные и нерабочие праздничные дни оплачивается не менее чем в двойном размере. По желанию работника за работу в выходной или нерабочий праздничный день ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Статья 152 ТК РФ. Оплата за каждый час работы в ночное время (с 22 до 6 час.) производится в устанавливаемом работодателем повышенном размере по сравнению с работой в нормальных условиях. Продолжительность работы в ночное время сокращается на один час. Отработанное ночное время фиксируется в табеле учета рабочего времени. Статья 154 ТК РФ, Постановление Правительства РФ от 22.07.2008 N 554 "О минимальном размере повышения оплаты труда за работу в ночное время» Доплата за ночное время минимум 20%. Время простоя по вине работодателя, а также по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей средней заработной платы работника. Время простоя по вине работника не оплачивается. Бухгалтерский учет расчетов по оплате труда осуществляется на основании типовых форм первичных документов. Формы первичных документов по оплате труда, которые могут быть утверждены в УП на основании унифицированных форм:

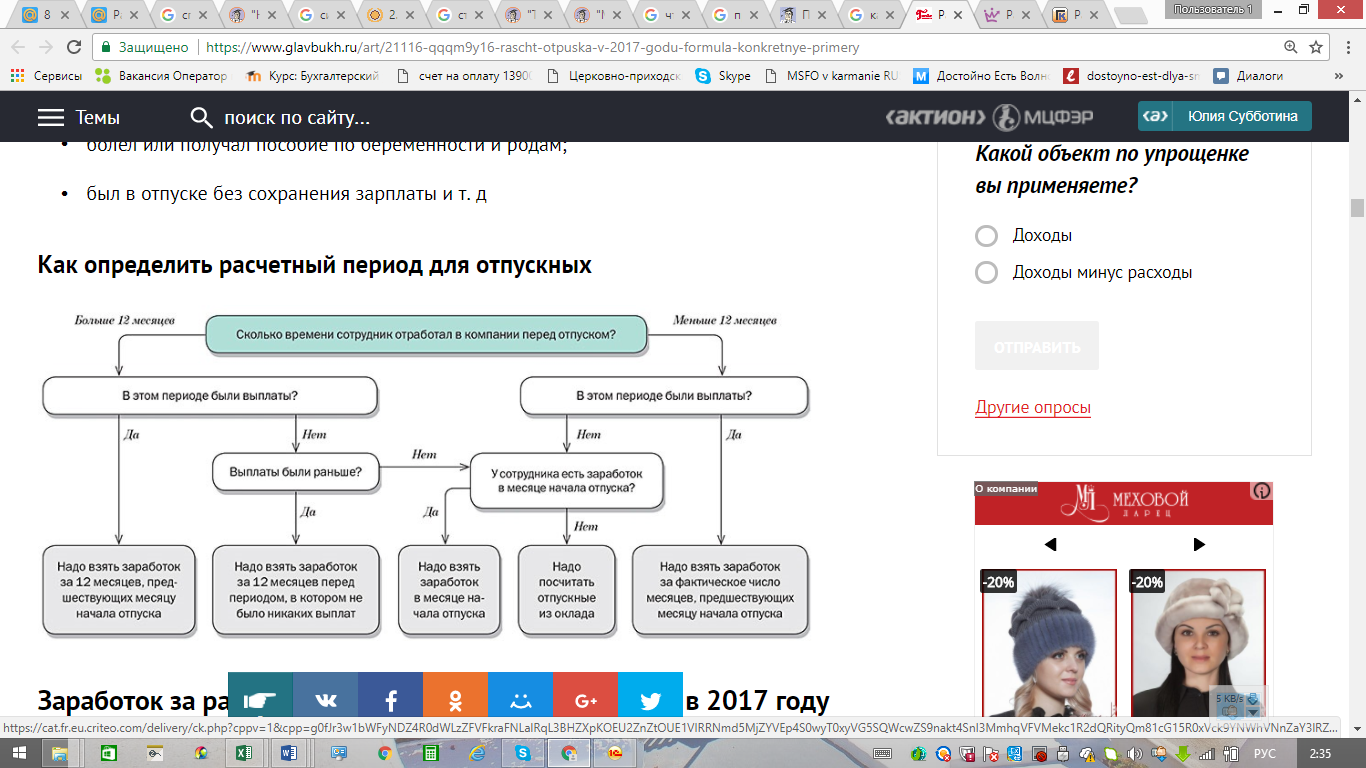

Оплата непроработанного времени К непроработанному относят - очередной ежегодный отпуск, - отсутствие работника по причине временной нетрудоспособности (по болезни), - время выполнения государственных обязанностей и т.д. Отпускные ТК РФ предусмотрено право работника на отпуск (основной и дополнительный). Продолжительность основного отпуска составляет 28 календарных дней. Дополнительный отпуск может быть установлен как в календарных, так и в рабочих днях, а его продолжительность зависит от причин по которым он предоставлен. Праздничные дни, приходящиеся на время отдыха, в расчет не включаются и не оплачиваются. Также в соответствии со ст. 124 ТК РФ не включаются в период ежегодно предоставляемого отпуска дни временной нетрудоспособности. То есть если во время нахождения работника в отпуске он заболел, то отпуск должен быть продлен на число календарных дней, приходящихся на дни болезни. В  о время отпуска работнику оплачивается средний заработок, который рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24 декабря 2007 г. № 922. Положение определяет перечень выплат, которые необходимо суммировать с целью расчета отпускных выплат. о время отпуска работнику оплачивается средний заработок, который рассчитывается в соответствии с Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24 декабря 2007 г. № 922. Положение определяет перечень выплат, которые необходимо суммировать с целью расчета отпускных выплат. Наряду с заработной платой в денежной и неденежной формах сюда относятся также премии и вознаграждения.  В соответствии со ст. 139 ТК РФ средний дневной заработок для исчисления отпуска определяется исходя из дохода за 12 календарных месяцев, которые предшествовали месяцу, в котором сотрудник должен уйти в отпуск. То есть для расчета среднедневного заработка необходимо суммировать заработную плату за последние 12 календарных месяцев, полученный результат разделить на 12 и на среднемесячное число календарных дней в году - 29,3 дня. Для расчета отпускных, полученную величину необходимо умножить на количество дней отпуска. Коэффициент 29,3 используют только в том месяце, который в расчетном периоде отработан полностью. Чтобы это выяснить, посмотрите, брал ли работник в течение этого срока отпуска, был ли в командировке или на больничном. Если нет, то месяц отработан целиком, и при расчете отпускных его продолжительность принимают равной 29,3 дня. Отпускные начисляют исходя из этого показателя. Если сотрудник отработал не весь месяц, то количество календарных дней в расчетном периоде пересчитайте по специальной формуле:

Пособия по временной нетрудоспособности Пособия по временной нетрудоспособности выплачиваются работникам организации, с которыми заключены трудовые договоры. Основанием для начисления пособия является листок нетрудоспособности (больничный лист). Оплата больничного в случае болезни или травмы осуществляется: первые три дня — из средств работодателя, остальные дни — из средств ФСС. В случае оформления больничного для ухода за больным родственником, прохождения лечения в санатории, по причине карантина, оплата больничного в полном объеме осуществляется из средств ФСС. Работник имеет право обратиться за пособием в течение 6 месяцев. Расчет больничного производится на основании электронного больничного листа (ЭБЛ), номер ЭБЛ предоставляет работодателю работник по окончании периода нетрудоспособности. В том случае если работник только начал свою трудовую деятельность, то есть страховой стаж у него совсем маленький, пособие рассчитывается исходя из МРОТ. Есть и другие случаи, когда пособие выплачивается исходя из МРОТ: если сотрудник нарушил без уважительных причин режим, предписанный лечащим врачом, не явился в назначенный срок на осмотр ко врачу или на проведение медико-социальной экспертизы, если больничный получен вследствие алкогольного, наркотического, токсического опьянения. Сумма МРОТ определяется на дату начала БЛ. Если работник уволился и в течение 30 календарных дней после увольнения обращается к бывшему работодателю с просьбой об оплате пособия, то эту его просьбу должны удовлетворить. Стаж для расчета больничного листа Размер больничного пособия зависит от заработка и стажа работника. Если стаж составляет 8 лет и более, то пособие будет в размере 100% от среднего заработка. Если стаж от 5 до 8 лет — 80% от среднего заработка. Если стаж от полугода до 5 лет — 60% от среднего заработка. Максимальная сумма выплат для расчета пособия в 2022 году составляет: 912 000 + 966 000= 1 878 000 руб. Максимальная база для исчисления страховых взносов составляла: в 2021 году – 966 000 руб., в 2020 году – 912 000 руб. Формула для расчета пособия по временной нетрудоспособности:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||