Отчет по практике роснефть 2020. Описание ооо рнучет экономического объекта исследования 6

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

|

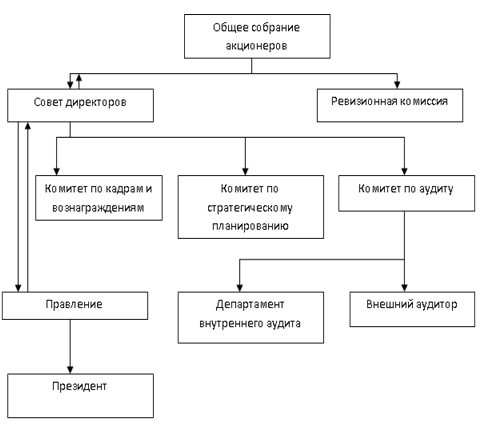

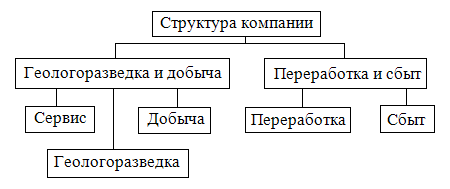

СОДЕРЖАНИЕ Введение 4 Описание ООО «РН–Учет» — экономического объекта исследования 6 Организационно-экономическая характеристика предприятия ООО «РН–Учет» 6 Анализ основных финансовых показателей деятельности ООО «РН–Учет» 11 Оценка бухгалтерской информационной системы и анализ учетной политики ООО «РН–Учет» 19 Индивидуальное задание 28 Организация и методика ведения бухгалтерского учета нематериальных активов в ООО «РН–Учет» 28 Организация и методика ведения бухгалтерского учета основных средств в ООО «РН–Учет» 32 Организация и методика ведения бухгалтерского учета финансовых вложений в ООО «РН–Учет» 36 Организация и методика ведения бухгалтерского учета отложенных налоговых активов в ООО «РН–Учет» 42 Организация и методика ведения бухгалтерского учета прочих внеоборотных активов в ООО «РН–Учет» 44 Организация и методика ведения бухгалтерского учета материально-производственных запасов в ООО «РН–Учет» 48 Организация и методика ведения бухгалтерского учета налога на добавленную стоимость в ООО «РН–Учет» 53 Организация и методика ведения бухгалтерского учета расчетов с дебиторами и кредиторами в ООО «РН–Учет» 56 Организация и методика ведения бухгалтерского учета денежных средств в ООО «РН–Учет» 60 Организация и методика ведения бухгалтерского учета капитала в ООО «РН–Учет» 64 Организация и методика ведения бухгалтерского учета доходов в ООО «РН–Учет» 68 Организация и методика ведения бухгалтерского учета оценочных обязательств в ООО «РН–Учет» 71 Заключение 74 Список использованных источников 78 Приложения 81 ВВЕДЕНИЕ Данная работа представляет собой отчет по производственной практике. Цель практики — закрепление на базе предприятия (организации) знаний и умений, полученных в процессе изучения учебных дисциплин, приобретение необходимых практических навыков анализа организационно-экономической, финансовой и юридической информации экономического субъекта, развитие способности сбора, анализа и обработки данных. В данной работе рассмотрен процесс ведения бухгалтерского учета на предприятии на примере ООО «РН–Учет». В соответствии с целью были поставлены следующие задачи: изучить краткую характеристику ООО «РН–Учет»; изучение содержания нормативных документов, регламентирующих деятельность ООО «РН–Учет»; исследовать организационную структуру ООО «РН–Учет»; описать основные виды деятельности (по Уставу и фактически); анализ основных финансово-экономических показателей ООО «РН–Учет»; оценить систему бухгалтерского учета ООО «РН–Учет»; провести анализ учетной политики ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета нематериальных активов в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета основных средств в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета финансовых вложений в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета отложенных налоговых активов в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета прочих внеоборотных активов в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета запасов в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета налога на добавленную стоимость в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета расчетов с дебиторами и кредиторами в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета денежных средств в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета капитала в ООО «РН–Учет»; оценить организацию и методику ведения бухгалтерского учета доходов в ООО «РН–Учет». оценить организацию и методику ведения бухгалтерского учета оценочных обязательств в ООО «РН–Учет». В ходе прохождения практики был написан дневник, который велся на протяжении всего периода, с 06.07.2018 г. по 19.07.2018 г. По окончании практики был составлен итоговый отчет, который включает в себя основные выводы и сведения о деятельности организации, собранные во время практики. Предмет изучения бухгалтерский учет, объект изучения учетная политика ООО «РН–Учет». Отчет состоит из введения, двух глав, заключения, списка использованных источников, приложения в виде копии учредительных документов, отчетности и Учетной политики. Описание ООО «РН–Учет» — экономического объекта исследования 1.1 Организационно-экономическая характеристика предприятия ООО «РН–Учет» Публичное акционерное общество «Нефтяная компания «Роснефть» создано в соответствии с указом президента Российской Федерации от 1 апреля 1995 г. № 327 «О первоочередных мерах по совершенствованию деятельности нефтяных компаний». Основные активы «НК «Роснефть» были созданы в советский период, когда началось полномасштабное освоение новых нефтяных и газовых месторождений. В 1990-е г. многочисленные предприятия топливно-энергетического комплекса и другие, связанные с ними предприятия государственного сектора экономики, были объединены в вертикально интегрированные компании по образцу крупнейших мировых корпораций — с последующей их частичной или полной продажей частным инвесторам. Большая часть нефтяной промышленности была приватизирована. Управление нефтегазовыми активами, оставшимися в собственности государства, осуществляло государственное предприятие «Роснефть», которое было преобразовано в открытое акционерное общество «Нефтяная компания «Роснефть» на основании постановления правительства Российской Федерации от 29 сентября 1995 г. № 971 «О преобразовании государственного предприятия «Роснефть» в открытое акционерное общество «Нефтяная компания «Роснефть». Общество создано без ограничения срока деятельности. «Роснефть» сегодня — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ПАО «НК «Роснефть» в соответствии с уставом являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами [23]. Основными целями и задачами ПАО «НК «Роснефть» являются восполнение запасов на уровне не менее 100%, эффективная добыча на зрелых месторождениях и ее рост за счет реализации новых проектов, создание новых кластеров добычи на шельфе, развитие технологий и внедрение практик проектного управления мирового уровня, монетизация газовых запасов и конкурентный рост добычи и максимально прибыльная реализация продукции Компании [25]. Одним из крупнейших сервисных предприятий ПАО «НК «Роснефть» является ООО «РН–Учет». Основной вид деятельности ООО «РН–Учет» — оказание услуг по ведению бухгалтерского и налогового учета. ООО «РН–Учет» является 100% дочерним обществом компании ПАО «НК «Роснефть», включенной в перечень стратегических предприятий России. Головной офис общества находится в г. Москва. Организация «Филиал общества с ограниченной ответственностью «РН–Учет» в городе Краснодар» зарегистрирована 20 августа 2008 г. по адресу 125284, Москва г., Беговая ул., дом 3, строение 1, кабинет 14А–48 этаж 14. Компании был присвоен ОГРН 5087746000381 и выдан ИНН 7705853829. Основным видом деятельности является деятельность в области бухгалтерского учета и аудита. Компанию возглавляет директор Ладная Ирина Викторовна. Основным видом деятельности является деятельность в области бухгалтерского учета и аудита. Дополнительные виды деятельности: обработка данных; деятельность в области права, бухгалтерского учета и аудита, консультирование по вопросам коммерческой деятельности и управления предприятием; деятельность в области бухгалтерского учета; консультирование по вопросам коммерческой деятельности и управления [27]. Организационная структура ПАО «НК «Роснефть» имеет следующий вид (рис. 1.1):  Рисунок 1.1 — Организационная структура ПАО «НК «Роснефть» Организационная структура управления ПАО «НК «Роснефть» определена Уставом и Кодексом корпоративного поведения Компании и сформирована исходя из требований российского корпоративного законодательства и положений Кодекса корпоративного поведения В соответствии с уставом ПАО «НК «Роснефть» органами управления Компанией являются: Общее собрание акционеров; Совет директоров; коллегиальный исполнительный орган (Правление); единоличный исполнительный орган (Президент). Высшим органом управления ПАО «НК «Роснефть» является общее собрание акционеров компании. Все акционеры общества являются владельцами голосующих акций и могут участвовать в общем собрании акционеров Компании с правом голоса по всем вопросам его компетенции. Порядок созыва, подготовки и проведения общего собрания акционеров ПАО «НК «Роснефть» регулируется уставом, положением об общем собрании акционеров и кодексом корпоративного поведения компании. «НК «Роснефть» ежегодно проводит годовое общее собрание акционеров. Совет директоров ПАО «НК «Роснефть» в соответствии с Федеральным законом «Об акционерных обществах» и уставом компании осуществляет общее руководство деятельностью ПАО «НК «Роснефть», подотчетен общему собранию акционеров и действует от имени и в интересах всех акционеров «НК «Роснефть». В составе совета директоров общества созданы следующие комитеты: по аудиту, по кадрам и вознаграждениям, по стратегическому планированию. Комитеты формируются из членов совета директоров данной организации, обладающих профессиональным опытом и знаниями в соответствующей сфере. Комитеты состоят из членов совета директоров компании, не являющихся исполнительными директорами, и возглавляются независимыми директорами. Комитет не является органом компании и не имеет права действовать от имени совета директоров. К исключительным функциям комитета совета директоров по аудиту Компании относятся: оценка кандидатов в аудиторы ПАО «НК «Роснефть» и предоставление результатов такой оценки совету директоров компании; оценка заключения аудитора «НК «Роснефть» до представления его на общем собрании акционеров компании; оценка эффективности действующих в организации процедур внутреннего контроля и подготовка предложений по их совершенствованию. Основными функциями комитета по кадрам и вознаграждениям являются: формирование кадровой политики ПАО «НК «Роснефть»; разработка принципов и критериев определения размера вознаграждения и компенсаций членов совета директоров, исполнительных органов, ревизионной комиссии и руководства компании; разработка программы долгосрочного вознаграждения работников общества (бонусная и опционная). К основным функциям комитета по стратегическому планированию относятся: формирование стратегии развития и управления, инвестиционной и финансовой стратегии Роснефть; определение приоритетных направлений деятельности компании, предварительное одобрение планов финансово-хозяйственной деятельности Роснефть на краткосрочную и долгосрочную перспективу. Руководство текущей деятельностью организации осуществляется единоличным исполнительным органом (президентом) и коллегиальным исполнительным органом (правлением) компании. Деятельность исполнительных органов ПАО «НК «Роснефть» регулируется уставом, кодексом корпоративного поведения, положением о коллегиальном исполнительном органе (правлении), положением о единоличном исполнительном органе (президенте) компании. Таким образом, в ПАО «НК «Роснефть» используется линейно-функциональная структура управления. При этой структуре назначение функциональных служб — подготовка данных для линейных руководителей в целях принятия компетентных решений или возникающих производственных и управленческих задач. Существующий порядок подчиненности и взаимодействия элементов системы контроля обеспечивает уровень независимости, необходимый для ее эффективного функционирования, и соответствует передовой международной практике в данной области [19, с.124]. Производственная структура ПАО «НК «Роснефть» имеет следующий вид (рис. 1.2):  Рисунок 1.2 — Производственная структура ПАО «НК «Роснефть» В компании ПАО «НК «Роснефть» можно выделить несколько основных операционных сегментов. 1. Геологоразведка и добыча. В этом секторе заняты 25 дочерних и зависимых общества, которые ведут разведку и разработку месторождений углеводородов. 2. Переработка и сбыт. В состав компании входят 9 основных нефтеперерабатывающих заводов в ключевых регионах. 3. Сервис. В состав ПАО «НК «Роснефть» входят подразделения, выполняющие вспомогательные функции по отношению к основному бизнесу. Такая деятельность включает в себя строительство, ремонт, реконструкцию и технический контроль единого информационного пространства, обеспечение технологической связи, производство электроэнергии, проведение НИОКР [20]. 1.2 Анализ основных финансовых показателей деятельности ООО «РН–Учет» Важной составной частью анализа финансового состояния является анализ его имущества. Анализ состава баланса ООО «РН–Учет» за 2015—2017 гг. представлен в табл. 1.1. В целом активы предприятия выросли в 2017 г. на 610 337 тыс. р. или на 37,20 %. Основной причиной увеличения активов стал рост оборотных активов, а именно дебиторской задолженности на 667 859 тыс. р. (48,84 %) и финансовых вложений на 32 974 тыс. р. Но значительное сокращение долгосрочных финансовых вложений на 144 313 тыс. р. (99,75 %) и запасов на 129 тыс. р. (10,47 %) сократило темпы роста актива. В 2017 г. основной причиной изменения пассивов стало увеличение нераспределенной прибыли на 230 611 тыс. р. или на 122,65 % и краткосрочных обязательств на 309 521 тыс. р. (29,78 %). Доходы будущих периодов снизились на 2 530 тыс. р. или на 46,75%. Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности — от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. Группировка активов и пассивов баланса для проведения анализа ликвидности за 2015—2017 гг. представлена в табл. 1.2. Таблица 1.2 — Анализ ликвидности баланса предприятия

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива: 1) А1 < П1. Данная ситуация свидетельствует о нехватке срочной ликвидности. Пути выхода из такой ситуации: увеличение А1, т.е. перевод менее ликвидных активов в более ликвидную форму; снижение П1, т.е. договорное удлинение сроков погашения ближайших обязательств; 2) А2 > П2. Данная ситуация свидетельствует о том, что быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. 3) А3 < П3. Это свидетельствует о нехватке долгосрочной ликвидности; 4) A4 < П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств [24, с. 169]. Далее оценим платежеспособность предприятия по показателям ликвидности. Основные показатели ликвидности и платежеспособности представлены в табл. 1.3. Таблица 1.3 — Анализ платежеспособности по коэффициентам ликвидности

Собственные оборотные средства предприятия за период 2015—2017 гг. увеличились на 278 468 тыс. р. и составили 466 495 тыс. р. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Значение этого коэффициента должно находиться в диапазоне 1—2. Показатель текущей ликвидности в 2017 г. вырос на 0,24 пункта и составил 1,20 уд. ед., что соответствует норме и говорит о том, что предприятие обладает необходимыми средствами для погашения краткосрочных обязательств. Коэффициент быстрой ликвидности показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов. Рекомендуемое значение данного показателя от 0,7—0,8 до 1,50. Показатель быстрой ликвидности в 2017 г. вырос на 0,24 уд. ед. и составил 1,20 уд. ед., что соответствует норме и говорит о том, что при привлечении дебиторской задолженности будет погашено 120 % срочных обязательств. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Значение данного показателя не должно опускаться ниже 0,2. Показатель абсолютной ликвидности в 2017 г. вырос на 0,19 уд. ед. и составил 0,02 уд. ед., что не соответствует норме и говорит о том, что за счет денежных средств предприятие погасит 2 % срочных обязательств [21, с. 249—251]. Далее проведем анализ финансовой устойчивости предприятия. Основные показатели финансовой устойчивости представлены в табл. 1.4. Таблица 1.4 — Анализ финансовой устойчивости предприятия

Коэффициент автономии показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Рекомендуемое значение данного показателя больше 0.5. Чем выше показатель, тем выше финансовая независимость предприятия. Данный показатель в 2017 г. вырос на 0,10 уд. ед. и составил 0,21 уд. ед., что не соответствует норме и говорит о том, что за счет собственных средств предприятие сможет погасить лишь 21 % активов организации. Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация использует в своей деятельности больше года. Рекомендуемое же значение не менее 0.75. Данный показатель в 2017 г. вырос на 0,10 уд. ед. и составил 0,23 уд. ед. Если значение ниже рекомендуемого, то это вызывает тревогу за устойчивость компании. Коэффициент финансовой активности показывает, сколько приходится заемных средств на 1 руб. собственных средств. Рекомендуемое значение коэффициента меньше 1. Чем ниже значение показателя тем выше финансовая устойчивость и независимость предприятия от заемного капитала и обязательств. Уровень данного коэффициента выше 1 свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов. Данный показатель в 2017 г. снизился на 3,90 уд. ед. и составил 3,82 уд. ед., что превышает норму. Однако снижение данного показателя является положительной тенденцией, и указывает на повышение финансовой устойчивости предприятия. Коэффициент маневренности показывает, способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Коэффициент маневренности зависит от структуры капитала и специфики отрасли, рекомендован в пределах от 0.2—0.5. Отрицательный Коэффициент маневренности означает низкую финансовую устойчивость в сочетании с тем, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств. Данный показатель в 2017 г. вырос на 1,06 уд. ед. и составил 0,62 уд. ед., что является положительной тенденцией. Коэффициент инвестирования — показывает, насколько собственные источники покрывают произведенные инвестиции. Нормативное значение коэффициента инвестирования больше 1. Если коэффициент инвестирования меньше 1, то это — свидетельство недостаточности собственного капитала. Данный показатель в 2017 г. вырос на 1,93 уд. ед. и составил 2,63 уд. ед., что соответствует норме [18, с. 184—186]. Далее проведем анализ оборачиваемости активов предприятия (табл. 1.5). Таблица 1.5 — Анализ оборачиваемости активов предприятия

Коэффициент оборачиваемости активов показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Этот показатель используется инвесторами для оценки эффективности вложений капитала. Нормативного значения показателя не существует. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждый рубль актива организации. Коэффициент оборачиваемости оборотных средств показывает число оборотов, которые оборотные средства совершают за плановый период. Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах. Оборачиваемость дебиторской задолженности показывает сколько раз в среднем в течение года дебиторская задолженность превращалась в денежные средства. Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Высокая оборачиваемость кредиторской задолженности указывает на быстрое погашение предприятием своего долга перед кредиторами и (или) сокращение покупок с отсрочкой платежа. Исходя из таблицы 1.5 видно, что коэффициент оборачиваемости дебиторской задолженности ниже коэффициента оборачиваемости кредиторской задолженности. Это приводит к дефициту финансовых средств и кассовым разрывам. Фондоотдача является базовым показателем оборачиваемости, отражая эффективность деятельности компании и фактический (потенциальный) объем денежных средств в ответ на вложения финансов. Считается, что для фирмы предпочтительны высокие значения данного показателя. Это означает, что на каждую денежную единицу выручки предприятие делает меньше вложений в основные средства. Снижение коэффициента может означать, что для текущего уровня выручки сделаны излишние инвестиции в здания, оборудование и другие основные средства [22, с. 98]. Таблица 1.6 — Анализ рентабельности активов предприятия

Исходя из табл. 1.6 видно, что рентабельность активов у ООО «РН–Учет» снизилась на 0,001 уд. ед. по сравнению с 2016 г. и составила 0,004 пункта. Это говорит о том, что эффективность деятельности предприятия в целом снизилась, но не значительно. Вызвано это было тем, что в 2017 г. чистая прибыль меньше по сравнению с предыдущими годами. В целом анализируя данные отчетности предприятия в 2017 г. по сравнению с 2015 г. прослеживается значительное увеличение всех показателей. Анализируя финансовое состояние ООО «РН-Учет» можно сделать вывод, что предприятие можно считать платежеспособным с устойчивым финансовым состоянием. 1.3 Оценка бухгалтерской информационной системы и анализ учетной политики ООО «РН–Учет» Бухгалтерский отчет ООО «РН–Учет» сформирован исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, в частности Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» [2], Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденного приказом Министерства финансов Российской Федерации от 6 октября 2008 г. №106н [12], Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного приказом Министерства финансов от 29 июля 1998 г. №34н [22]. Учетная политика ООО «РН–Учет» призвана установить единообразие и непротиворечивость применяемых принципов, подходов и методов при организации и ведении бухгалтерского учета, при формировании бухгалтерской отчетности общества. Под учетной политикой понимается совокупность принятых в организации способов ведения бухгалтерского учета, в части: первичного наблюдения фактов хозяйственной деятельности; стоимостного измерения фактов хозяйственной деятельности; текущей группировки фактов хозяйственной деятельности; итогового обобщения фактов хозяйственной деятельности. Учетная политика обеспечивает: единообразие и непротиворечивость применяемых принципов, подходов и методов при организации и ведении бухгалтерского учета, при формировании бухгалтерской отчетности общества; утверждение способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности: рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности; форм первичных учетных документов, регистров бухгалтерского учета, а также форм документов для внутренней бухгалтерской отчетности; порядка проведения инвентаризации активов и обязательств в обществе; методов оценки активов и обязательств; правил документооборота и технологию обработки учетной информации; порядка контроля за хозяйственными операциями; иных способов и приемов, необходимых для организации и ведения бухгалтерского учета [19, с.90]. Настоящей учетная политика в своей деятельности должны руководствоваться работники всех структурных подразделений ООО «РН–Учет», задействованные в реализации бизнес-процессов, регламентируемых учетной политикой: руководители и работники структурных подразделений, отвечающие за своевременное представление первичных документов и иной учетной информации в бухгалтерскую службу; руководители и работники структурных подразделений, отвечающие за своевременную разработку, пересмотр, доведение локальных нормативных документов до подразделений-исполнителей; руководители и работники структурных подразделений, отвечающие за своевременную разработку, пересмотр, доведение нормативно-справочной информации до подразделений-исполнителей. Формирование учетной политики осуществляется на основе следующих допущений: Имущественной обособленности. Данное допущение означает, что активы и обязательства общества существуют обособленно от активов и обязательств других организаций. При этом на балансе предприятия учитывается только то имущество, которое согласно закону или договору контролируется им. Непрерывности деятельности. Данное требование означает, что ООО «РН–Учет» будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке. Последовательности применения учетной политики. Это требование означает, что внесение в учетную политику изменений допускается только при наличии существенных причин. Временной определенности фактов хозяйственной деятельности, совершаемых в обществе. Это требование предполагает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Для выполнения данного пункта все службы организации обязаны своевременно представлять в бухгалтерскую службу первичные документы. Бухгалтерский учет ведется сторонней организацией на условиях договора на оказание услуг по ведению бухгалтерского и налогового учета. Бухгалтерский учет ведется: на основе натуральных измерителей в денежном выражении (в рублях и копейках) путем сплошного, непрерывного, документального и взаимосвязанного отражения фактов хозяйственной деятельности; путем двойной записи на взаимосвязанных счетах бухгалтерского учета, соответствующих рабочему плану счетов бухгалтерского учета финансово-хозяйственной деятельности. Создание первичных учетных документов, порядок и сроки их передачи для отражения в бухгалтерском учете общества производится в соответствии с утвержденными графиками документооборота. Условиями договора на оказание услуг по ведению бухгалтерского учета определен график документооборота. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. В целях отражения в бухгалтерском учете однотипных фактов хозяйственной жизни общество может обобщать показатели первичных учетных документов в сводных учетных документах, которые являются основанием для записей в регистрах бухгалтерского и налогового учета. Обязательными реквизитами первичного учетного документа являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события; подписи указанных лиц, их фамилии и инициалы либо иные реквизиты, необходимые для идентификации этих лиц. Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнение реквизитов), содержанию (логическая увязка отдельных показателей и т.п.). Первичные документы, составляемые бухгалтерской службой каждого обособленного подразделения, нумеруются в хронологической последовательности независимо от остальных обособленных подразделений с указанием соответствующего префикса [2]. При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибок в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Филиалы ООО «РН–Учет» ведут обособленный учет отдельных хозяйственных операций и составляют отдельный баланс и отчет о прибылях и убытках. Общество составляет и представляет заинтересованным пользователям квартальную и годовую бухгалтерскую отчетность нарастающим итогом с начала отчетного года по типовым формам, утвержденным распоряжением президента ПАО «НК «Роснефть». Нормативные документы в области бухгалтерского учета должны соответствовать требованиям действующего законодательства РФ. Нормативные документы в области бухгалтерского учета организации утверждаются руководителем общества [26, с. 6—15]. Для оценки процесса формирования учетной политики ООО «РН-Учет» был проведен анализ. При проведении анализа было проверено: Наличие и состав распорядительных документов по учетной политике; соответствие формы и сроков принятия документов по учетной политике требованиям нормативных актов; последовательность применения учетной политики; наличие способов учета, отличных от установленных нормативными документами, но позволяющих организации достоверно отразить имущественное состояние и финансовые результаты; полностью ли раскрыты избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователями бухгалтерской отчетности; соблюдение учетной политики. Информационной базой для ознакомления с содержанием учетной политики являются: рабочий план счетов бухгалтерского учета; приложения к учетной политике; аналитическая ведомость по учету расходов предприятия, где отражается себестоимость продукции; справки-расчеты. Бухгалтерский и налоговый учет в ООО «РН–Учет» ведется в соответствии с приказом по учетной политике, в котором предусмотрены следующие разделы: По учету основных средств и нематериальных активов: критерии их признания в соответствии с НК РФ, порядок оценки и начисления амортизации основных средств, правила определения срока полезного использования основных средств и его изменения, порядок выбытия, способ учета и финансирования расходов на ремонт основных средств. По учету материально-производственных запасов: признание материально-производственных запасов, учет и оценка материально-производственных запасов, формирование первоначальной стоимости материально-производственных запасов, движение и выбытие материально-производственных запасов. По учету вложений во внеоборотные активы: порядок учета расходов по счету 08 «Вложения во внеоборотные активы», порядок списания расходов со счета 08. По учету расходов будущих периодов: структура расходов будущих периодов, учет и списание расходов по счету 97 «Расходы будущих периодов». По учету финансовых вложений и операций с ценными бумагами: Признание финансовых вложений, оценка финансовых вложений, учет процента и дисконта, порядок выбытия финансовых вложений. По учету расходов: признание расходов, расходы по обычным видам деятельности, учет расходов на производство, калькулирование себестоимости продукции, учет расходов по вспомогательным и обслуживающим видам деятельности, учет расходов по прочим видам деятельности, способ списания коммерческих расходов, способ списания управленческих расходов [5]. По учету незавершенного производства: определение незавершенного производства, способ оценки незавершенного производства. По учету доходов и операций, связанных с продажей готовой продукции: метод учета выручки, признание доходов, учет доходов по обычным видам деятельности, учет прочих доходов, учет доходов будущих периодов, оценка доходов. Необходимо отметить, что порядок учета доходов будущих периодов ООО «РН–Учет» является важным при учете условных фактов. В приказе по учетной политике указано, что доходы будущих периодов подлежат списанию на доходы отчетного периода в период признания расходов, связанных с извлечением данных доходов. Доход будущих периодов может быть списан единовременно или частями, исходя из принципа соответствия доходов и расходов. По учету оценочных резервов указано, что резервы под обеспечение вложений в ценные бумаги в ООО «РН–Учет» не создаются, так как указанный резерв, в соответствии с ст. 270 НК РФ, не ведет к снижению налоговой базы по налогу на прибыль. Резерв по сомнительным долгам формируется при необходимости в соответствии со ст. 266 НК РФ. Он учитывается при формировании внереализационных расходов, как для целей бухгалтерского учета, так и для целей налогообложения [1]. По учету прибылей и убытков указан порядок ведения бухгалтерского учета по субсчетам счета 99 «Прибыли и убытки», а также порядок учета нераспределенной прибыли (непокрытого убытка) по счету 84 «Нераспределенная прибыль (непокрытый убыток)». В приказе по учетной политике ООО «РН–Учет» указан порядок, периодичность и сроки проведения инвентаризации хозяйственных средств. В частности, инвентаризация проводится в сроки, определенные учетной политикой, вне графика инвентаризация проводится перед составлением годового бухгалтерского отчета, при смене материально-ответственных лиц, в случае пожаров и стихийных бедствий, при реорганизации и ликвидации предприятия. Помимо этого на предприятии разработана учетная политика для целей налогообложения, которой установлено следующее: в целях исчисления НДС и налога на прибыль дата реализации признается по мере отгрузки и предъявления покупателю расчетных документов; амортизация основных средств и нематериальных активов производиться линейным способом; резерв сомнительных долгов и предстоящих расходов на ремонт основных средств не создавать; дебиторская и кредиторская задолженность, срок исковой давности которой истек, списывается по результатам инвентаризации. Проведенный анализ учетной политики организации показал, что отсутствуют: График документооборота, что влечет за собой затруднения в контроле полноты и своевременности оформления первичной документации, служащей основанием для учета; Перечень лиц, имеющих право получения денежных средств в подотчет, в связи с этим существует возможность злоупотреблений со стороны лиц, получающих денежные средства под отчет; Перечень должностей лиц, имеющих право подписи первичных документов. Бухгалтерская отчетность ООО «РН–Учет» формируется на основании обобщенной информации об имуществе, обязательствах и результатах деятельности в целом по обществу, включая информацию, предоставляемую обособленными подразделениями [6]. В целом учетная политика актуальна, в каждом пункте имеются ссылки на нормативные документы. 2 Индивидуальное задание 2.1 Организация и методика ведения бухгалтерского учета нематериальных активов в ООО «РН–Учет» Нематериальный актив — это идентифицируемый актив, не имеющий материально-вещественной формы: используемый в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд; на который, у общества имеются надлежаще оформленные документы подтверждающие: существование самого актива; права общества на результат интеллектуальной деятельности или средство индивидуализации (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.). Для принятия к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий: отсутствие материально — вещественной (физической) структуры; возможность идентификации (выделения, отделения) объекта от других активов предприятия; объект способен приносить обществу экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации; объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; обществом не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; общество имеет право на получение экономических выгод, которые данный объект способен приносить в будущем, а также имеются ограничения доступа иных лиц к таким экономическим выгодам; фактическая (первоначальная) стоимость объекта может быть достоверно определена. Нематериальные активы предприятия объединены в учете в следующие группы: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное право на программы для ЭВМ, базы данных; исключительное право на топологии интегральных микросхем; исключительное право на товарный знак и знак обслуживания, наименование места происхождения товаров; исключительное право на селекционные достижения; лицензии на пользование недрами в пределах горного отвода — добычу полезных ископаемых; исключительное право на секреты производства (ноу-хау); прочие нематериальные активы. В составе нематериальных активов учитывается также деловая репутация общества. В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала ООО «РН–Учет», их квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них. Единицей бухгалтерского учета нематериальных активов является инвентарный объект. Нематериальные активы, полученные в пользование, учитываются на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. Нематериальные активы принимаются к учету по первоначальной стоимости. Фактическими затратами, формирующими первоначальную стоимость нематериальных активов, являются: суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу); таможенные пошлины и таможенные сборы; невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального актива; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов; иные расходы, непосредственно связанные с приобретением (созданием) нематериальных активов. Расходы на приведение нематериальных активов в состояние, в котором они пригодны к использованию в запланированных целях, включаются в их первоначальную стоимость. Стоимость нематериальных активов погашается путем начисления амортизации по ним в течение установленного срока их полезного использования. Амортизация нематериальных активов начисляется линейным способом. Сроки полезного использования нематериальных активов определяются экспертной комиссией, состав которой формируется и утверждается руководителем общества. Определение срока полезного использования нематериальных активов производится исходя из: срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации; ожидаемого срока использования этого объекта, в течение которого Общество может получать экономические выгоды (доход). Срок полезного использования нематериального актива ежегодно проверяется обществом на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета. Выбытие нематериального актива имеет место в случае: прекращения срока действия права общества на результат интеллектуальной деятельности или средство индивидуализации; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; перехода исключительного права к другим лицам без договора. Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам. При отражении движения нематериальных активов в организации делаются следующие бухгалтерские записи: приобретение нематериальных активов у третьих лиц: |