ПЗ 24 Оплата труда в ЗО. Оплата труда в здравоохранении

Скачать 299.98 Kb. Скачать 299.98 Kb.

|

|

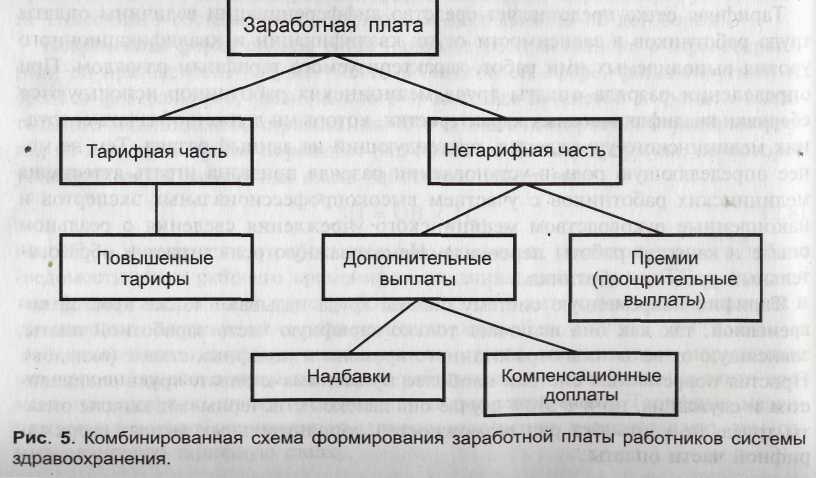

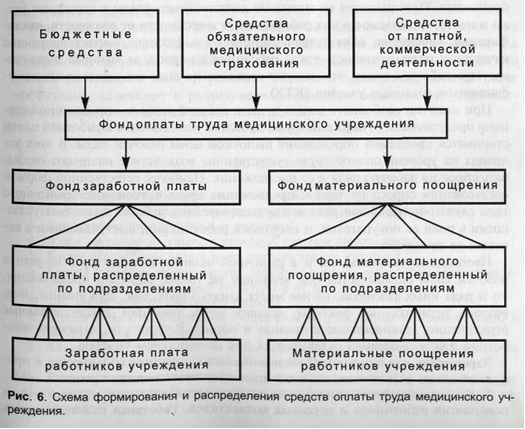

Тема: «Оплата труда в здравоохранении» Актуальность темы: Принципиальную роль и особое место в регулировании труда и в трудовых отношениях занимают вопросы оплаты труда. Проблема оплаты труда — одна из самых трудноразрешимых в экономике любого типа. К тому же это не только экономическая, но в не меньшей степени социальная проблема, источник социальных напряжений в обществе. Учебные цели занятия: Знать: 1. минимальные размеры окладов (должностных окладов) по квалификационным уровням профессиональных квалификационных групп (далее - ПКГ); 2. условия осуществления и размеры выплат компенсационного характера; 3. условия осуществления и размеры выплат стимулирующего характера; 4. условия оплаты труда руководителей учреждений, их заместителей, главных бухгалтеров и главных медицинских сестер; 5. основы налогообложения в здравоохранении. Уметь: 1. рассчитать заработную плату медицинских работников государственных учреждений здравоохранения 2. определить размер налога на доход физического лица 3. определить сумму средств, получаемую работником на руки после вычета налога на доход 3. Цели развития личности (деонтологические, экологические, правовые, профессиональные, психологические, патриотические и др. аспекты) 4. Оснащение: дидактический материал и технические средства обучения (тренинговые и контролирующие компьютерные программы, ситуационные задачи.) 5. Материалы для самоподготовки: 5.1. Вспомогательный учебный материал Оплата труда — главный источник, основная форма денежных поступлений работника, образующая основу его денежных доходов. Тот, кто нанимает работника, обязан компенсировать ему затраты труда, расходование рабочей силы денежной выплатой в виде заработной платы. Одна из самых вечных проблем экономики — каким количеством денег компенсировать затраты труда. К тому же заработная плата должна не только возмещать трудовые затраты работника, но и стимулировать интерес к качественному труду. Так что в итоге оплата труда призвана выполнять следующие функции: воспроизводственную, заключающуюся в том. что денежные выплаты работникам в форме оплаты их труда должны обеспечивать возможность воспроизводить рабочую силу, воссоздавать трудовой потенциал; компенсационную, состоящую в том, что денежное вознаграждение за труд должно возмещать, компенсировать затраты рабочей силы, энергии в процессе выполнения трудовой деятельности, возможный ущерб, наносимый здоровью работника; стимулирующую, создающую материальную заинтересованность работника в повышении качества и эффективности работы, росте производительности труда; распределительно-оценочную, в соответствии с которой часть денежных доходов, получаемых организацией, предприятием, учреждением, распределяется между работниками в форме оплаты их труда согласно их трудовому вкладу, вследствие чего заработная плата служит одним из способов оценки их трудовой деятельности. Многообразие функций оплаты труда затрудняет выработку единого подхода к установлению ее величины. Существует универсальный принцип, согласно которому оплата труда должна соответствовать его количеству и качеству. Но проблема состоит в том, что ни наука, ни практика пока не способны объективно, точно измерить количество и качество труда, затраченного работником на выполнение определенной работы. К тому же необходимо не только измерить количество и качество оплачиваемого труда, но и выразить их в денежных единицах. В силу практической невозможности реального воплощения сформулированного принципа универсальная система оплаты труда не может быть создана и наблюдается определенное разнообразие подходов к определению величины заработной платы в любой отрасли, в том числе и в здравоохранении. В зависимости от исходного принципа, закладываемого в основу определения величины заработной платы отдельного работника, различают три основные формы оплаты труда: повременную, сдельную и договорную (контрактную). Сдельная форма оплаты труда основывается на установлении заработной платы в зависимости от объема (количества) выполненной работы, оказанных услуг за определенный период времени (чаще всего — за месяц). Базовая формула расчета величины заработной платы, устанавливаемой по сдельной системе, имеет вид ЗП = F, х РЩ + V2х РЦ2 +... +Vnх РЦ (2.5) где ЗП — заработная плата работника в денежном измерении; Fj, V2... Vn— объемы соответственно первого, второго, n-го вида работ, услуг, выполненных работником за оплачиваемый период; РЦ, РЦ2... РЦn — расценки (плата за единицу объема данного вида работ, услуг) соответственно первого, второго, n-го вида работ, услуг; п — количество видов работ, услуг, выполненных работником за оплачиваемый период. Достоинство сдельной формы оплаты труда состоит в том, что величина заработной платы непосредственно связана с количеством затраченного труда, измеренным в виде объема выполненной работы. Однако, как было показано выше, в здравоохранении исключительно трудно установить, измерить объем выполненных сотрудником работ, услуг в натуральном исчислении, в естественном измерении. К тому же если выполненная работа носит групповой, коллективный характер, то приходится либо выделять долю объема работ, услуг, выполненных каждым работником, любо исчислять сдельную заработную плату в расчете на весь коллектив и затем делить ее между членами коллектива в соответствии с мерой их участия в труде, определяемой обычно так называемым коэффициентом трудового участия (КТУ). Не менее сложна задача установления расценок, т.е. уровня оплаты единичной работы, услуги или единицы объема в зависимости от их трудоемкости, сложности. При непосредственном расчете величины заработной платы по формуле (2.5) не удаётся также учесть качество работ, услуг либо для этого надо вводить разные расценки в зависимости от качества. Чтобы устранить, смягчить указанное несовершенство сдельной формы оплаты труда, ее пытаются усовершенствовать, вводя различные модификации этой формы. При сдельно-прогрессивной оплате расценки повышаются в соответствии с перевыполнением норм выработки без снижения качества услуг. Сдельно-премиальная система предусматривает увеличение расценок или всей суммы заработной платы за высокое качество работы, экономное расходование материалов и энергии, применение прогрессивных методов труда, бережное отношение к оборудованию, оказание дополнительных услуг. Но, наряду с премиями, могут применяться и отрицательные премии в виде штрафов за нарушение правил, низкое качество работы, нанесение материального ущерба. Аккордная система основана на повышении расценок или общей величины заработной платы, если работы, услуги выполняются ускоренным образом, в сокращенные в сравнении с нормативными сроки, во внеурочное время. При применении аккордной системы заработная плата устанавливается обычно не за выполнение отдельных операций, процедур, видов услуг, а за всю работу в целом и не обязательно привязываться к месячному сроку. Центральная проблема применения сдельной формы оплаты труда состоит в определении расценок на единичные работы, услуги. Прямая сдельная расценка (ПРЦ) может быть рассчитана по формуле ПРЦ = ТС х НТР, (2.6) где ТС — тарифная ставка почасовой оплаты труда медицинского работника, разряд которого соответствует характеру, виду выполняемой работы, услуги; НТР — нормативная трудоемкость выполнения единичной работы, услуги в часах. Подобная жесткая привязка расценок к установленным тарифным ставкам унаследована от централизованно управляемой плановой экономики. В условиях становления рыночных отношений правомерен иной подход, при котором расценки единичных работ, услуг даже в государственном секторе здравоохранения устанавливаются с учетом их рыночных уровней, определяемых взаимодействием спроса и предложения на данный вид услуг. При таком подходе расценки становятся более гибкими, реагирующими на конъюнктуру рынка медицинских услуг. Заметим также, что при установлении прямых сдельных расценок по формуле (2.6) фактически нивелируется принципиальная разница между сдельной и тарифно-повременной системами оплаты труда. Действительно, так как, согласно формуле (2.5), зарплата равна произведению объема выполненных работ К на расценку РЦ, то из формулы (2.6) следует, что зарплата ЗП равна ЗП = Кх ПРЦ = Vx HTP х ТС. (2.7) Но произведение месячного объема работ V на нормативную трудоемкость единицы объема НТР есть не что иное, как общее количество нормативно установленного времени выполнения работ в течение месяца, а произведение этого времени на тарифную ставку в точности равно тарифному уровню месячной оплаты труда работника данного разряда. Применяя сдельную систему оплаты к вспомогательному медицинскому персоналу, обслуживающему основной процесс, осуществляемый врачами, приходится использовать так называемую косвенно-сдельную оплату вспомогательного персонала чтобы стимулировать труд медицинских сестер и других работников. В такой системе вознаграждение вспомогательного персонала ставится в зависимость от объема медицинских услуг, оказываемых врачами, которых обслуживает вспомогательный персонал. При всех отмеченных трудностях применения сдельной формы оплаты непосредственных производителей медицинских услуг (врачей, среднего и младшего медицинского персонала) еще сложнее использовать сдельную оплату применительно к административно-управленческому персоналу и работникам не списочного состава, осуществляющим деятельность по договорам. Повременная форма оплаты труда наиболее распространена в здравоохранении, ей принадлежит ведущее место в бюджетной сфере, финансируемой из средств федерального, регионального и местных бюджетов и фондов обязательного медицинского страхования. Это достаточно простая и удобная форма, но и ее применение порождает ряд проблем. Базовая формула, по которой устанавливается заработная плата работника, имеет вид ЗП = ОВ х ТС, (2.8) где ЗП — фактически отработанное время в часах, регистрируемое в табеле (ведомости учета рабочего времени) за оплачиваемый период; ТС — часовая тарифная ставка оплаты труда работника данной категории, установленная в соответствии с тарифной сеткой или иным способом. Если величина отработанного времени строго соответствует нормативно установленной для данной категории работников, то произведение этого времени на тарифную ставку представляет должностной оклад. Тарифные месячные оклады могут устанавливаться непосредственно и представлять тем самым месячную тарифную ставку. В общем случае тарифная ставка есть выраженный в денежной форме абсолютный размер оплаты труда различных категорий работников в единицу времени. Размеры тарифных ставок оплаты труда работников бюджетной сферы фиксируются в утверждаемой Единой тарифной сетке, образующей основу тарифной системы оплаты труда (повременной системы, основанной на единых тарифах). Тарифная сетка представляет совокупность разделенных по разрядам оплаты труда тарифных ставок (месячных окладов) и тарифных коэффициентов, представляющих отношение тарифной ставки данного разряда к ставке первого разряда. Размеры тарифных коэффициентов тарифной сетки относительно устойчивы, тогда как тарифные ставки постоянно меняются. Обычно такое изменение происходит в сторону повышения ставок в целях индексации доходов, т.е. учета в доходах фактора инфляции, вызывающего снижение реальных доходов в связи с ростом цен на потребительские товары и услуги. Повышение тарифных ставок призвано компенсировать рост цен и обусловленных ими расходов работников бюджетной сферы. В то же время повышение тарифных ставок происходит по мере появления в стране бюджетных возможностей увеличения заработной платы работникам бюджетной сферы. Минимальная тарифная ставка в тарифной сетке примерно соответствует существующему, законодательно закрепленному во всех странах минимальному размеру оплаты труда, величина которого также периодически пересматривается в сторону повышения. Следует, однако, иметь в виду, что минимальный размер оплаты труда представляет собой не столько наименьший тарифный оклад, сколько счетную единицу, используемую для определения величины пособий, выплат, штрафов, денежных санкций, назначаемых в МРОТах (минимальных размерах оплаты труда). Тарифная сетка представляет средство дифференциации величины оплаты труда работников в зависимости от их квалификации и квалификационного Уровня выполняемых ими работ, характеризуемого тарифным разрядом. При определении разряда оплаты труда медицинских работников используются сборники квалификационных характеристик, которыми должен обладать сотрудник медицинского учреждения, претендующий на данный разряд. Тем не менее определяющую роль в установлении разряда призвана играть аттестация медицинских работников с участием высокопрофессиональных экспертов и накопленные руководством медицинского учреждения сведения о реальном опыте и качестве работы персонала. Немаловажную роль играет и образовательный уровень работника. Тарифно-повременную систему оплаты труда называют также простой повременной, так как она включает только тарифную часть заработной платы, зависящую от величины отработанного времени и тарифных ставок (окладов). Простая повременная система наиболее применима к оплате труда специалистов и служащих, но и в этом случае она далеко не исчерпывает каналы оплаты труда, не учитывает ряд возможностей дополнительных выплат сверх тарифной части оплаты. Наряду с простой повременной, известна повременно-премиальная оплата труда, в которой, кроме тарифного оклада, работник получает дополнительное денежное вознаграждение в виде премий за достижение количественных и качественных результатов, показателей. Премия может устанавливаться руководством медицинской организации в абсолютном исчислении либо в процентах к тарифному окладу. Повременная форма оплаты труда в любой из ее разновидностей несовершенно в том отношении, что она базируется не на конкретных результатах труда, а на отработанном времени, которое определяется по табелю, т.е. по факту присутствия на работе (иногда удается получить отметку в табеле, не присутствуя на рабочем месте и не будучи в командировке, служебном отъезде). Система не мобильна в том отношении, что тарифный разряд устанавливается по прошлым результатам и не подлежит динамичному пересмотру. Само установление разряда обладает рядом условностей, что не позволяет считать его объективным в достаточно полном смысле слова. Анализ систем оплаты труда медицинских работников свидетельствует, что по мере вхождения страны в рыночные отношения целесообразно переходить к смешанной форме оплаты труда, сочетающей признаки и свойства повременной и сдельной системы. Одновременно необходимо модернизировать повременную систему в направлении достижения большей вариантности тарифной части оплаты и дополнения тарифной части весомой нетарифной составляющей, отражающей текущую результативность работы. При подобном комбинированном подходе структура формирования заработной платы получает вид, изображенный на рис. 5.  В рамках приводимой схемы изменение тарифной части оплаты труда предусматривает введение повышенных тарифов оплаты труда тех работников отрасли здравоохранения и тех видов их трудовой деятельности, которые стабильно обладают высокими социальными приоритетами, определяющими их значение для здоровья населения страны в целом. Нетарифная часть включает премиальную составляющую, представляющую материальное поощрение за особые заслуги в текущей производственной деятельности, выходящие за пределы исполнения должностных, служебных обязанностей. Вторая составляющая нетарифной части в виде дополнительных выплат делится на две категории. Надбавки к заработной плате выплачиваются за высокую интенсивность труда, за повышение квалификации и другие достижения. Имеются следующие основные виды надбавок: - за продолжительность непрерывной работы в учреждениях здравоохранения; - за сложные и тяжелые условия труда; - за применение в работе достижений науки и передовых методов труда; - за высокие достижения в работе; - за выполнение особо важных и срочных работ; - за напряженность в труде. Компенсационные доплаты связаны с дополнительными трудозатратами или работой в условиях, отличающихся от нормальных. Для работников здравоохранения предусмотрены следующие виды доплат: - за работу в ночное время; - за работу с разделением смены на части; - за совмещение должностей; - за работу в выходные и праздничные дни; - за дежурство на дому в нерабочее время; - гарантийные доплаты несовершеннолетним работникам в связи с сокращением их рабочего дня. Смешанная система оплаты труда, в которой относительно жесткая, заданная извне тарифная составляющая (изменение величины которой требует перехода в другой разряд) дополняется рядом дополнительных выплат, приобретает гораздо более высокую гибкость в сравнении с чисто тарифной. Оплата труда медицинских работников, величина которой существенным образом зависит от объема и качества оказываемой медицинской помощи, получила название системы дифференцированной оплаты труда. Дифференциация оплаты в такой системе имеет место как между отдельными работниками одной и той же категории, так и между подразделениями лечебно-профилактических учреждений. Благодаря дифференцированной системе изменение величины заработной платы работника за определенный период может быть достигнуто не только Переводом в новый разряд, что представляет длительную и сложную процедуру, но и в соответствии с конкретными результатами, достигнутыми непосредственно в Данный период. Дифференцированная система оплаты труда значительно расширяет возможности руководителей медицинских учреждений и входящих в них подразделений влиять на величину заработной платы работников, изменять ее в ту или другую сторону в зависимости от количества и качества выполняемой работы. В то же время следует иметь в виду, что в этой системе возрастает влияние субъективного фактора, проявляющегося в предрасположенности руководителей к отдельным подчиненным работникам в форме предпочтений в оплате труда, не обусловленных успешной деятельностью. Несмотря на усложнение процедур определения величины заработной платы, дифференцированная оплата труда более прогрессивна в сравнении с чисто тарифной благодаря своей гибкости, стимулирующему характеру, более тесной связи с количеством и качеством оказываемых медицинских услуг. Принципиальным образом на заработную плату медицинских работников влияет не только способ установления величины этой платы для каждого из них, но в еще большей степени — общая сумма денежных средств медицинского учреждения, которыми оно располагает для оплаты труда. Каждое лечебно-профилактическое учреждение ежегодно, ежеквартально, ежемесячно формирует и уточняет фонд оплаты труда (ФОТ) исходя из имеющихся в наличии и предвидимых денежных поступлений и с учетом налоговых отчислений, которые приходится оплачивать из этого фонда. Естественно, что не все свои денежные доходы медицинское учреждение вправе использовать на формирование фонда оплаты труда работников. Часть полученных из разных источников денежных средств затрачивается на возмещение материальных расходов в виде лекарственных средств, предметов ухода за больными, на ремонт и обновление основных средств производства в виде так называемой амортизации основных средств, на дополнительные расходы, например, на обучение работников, командировки, на уплату налогов, процентов по полученным кредитам и на другие нужды. Часть денежных поступлений медицинского учреждения, непосредственно используемая для выплаты заработной платы работникам в соответствии с установленными ставками, нормами, именуется фондом заработной платы. Понятие «фонд заработной платы» несколько отличается от термина «фонд оплаты труда». Фонд заработной платы обычно представляет основную часть фонда оплаты труда, который может превышать фонд заработной платы на величину резервных средств, дополнительных к зарплате поощрительных выплат, отдельных платежей, непосредственно связанных с оплатой труда. Фонд оплаты труда медицинских учреждений принято делить на следующие составляющие его фонды: - оплаты труда основного персонала; - оплаты труда персонала параклинические учреждений; - оплаты труда персонала вспомогательных подразделений; - оплаты труда административно-хозяйственного и управленческого персонала; - оплаты отпусков; - материального поощрения. В самом общем случае медицинское учреждение может получать доходы в денежной форме из трех основных источников: 1) бюджета; 2) средств обязательного медицинского страхования (ОМС) в соответствии с заключенными договорами на предоставление медицинских услуг за счет ОМС; 3) средств, поступающих от организаций и лиц в счет оплаты услуг, предоставляемых на платных, коммерческих началах. Часть этих доходов используется на создание фонда оплаты труда, как показано в общей схеме формирования и распределения средств оплаты труда медицинских работников, приводимой в виде схемы на рис. 6, а другая часть — на формирование фонда материального поощрения. В последующем средства этих фондов подлежат распределению между подразделениями медицинского учреждения, а в рамках подразделений — между сотрудниками с учетом их тарифных разрядов и текущих результатов выполненной работы, оцениваемых руководителями учреждения и его подразделений. Таким образом, на этапе формирования общего фонда оплаты труда его величина, от которой зависят дальнейшие возможности и масштабы распределения полученных средств между работниками, определяется в основном тем, сколько средств будет выделено учреждению из бюджета и фондов обязательного медицинского страхования и сколько удастся заработать на коммерческой основе. Эта величина, определяющая общие рамки денежного вознаграждения сотрудников за их трудовую деятельность, в большей мере зависит от внешних объективно складывающихся обстоятельств и влияние на нее  работников и администрации медицинского учреждения ограничено определёнными пределами. Следует к тому же иметь в виду, что часть полученных доходов неизбежным образом должна быть затрачена на приобретение используемых учреждением материальных средств лечения, оплату коммунальных услуг, энергии, на ремонт и приобретение оборудования, уплату налогов. На этапе распределения сформированного фонда оплаты труда у администрации учреждения, руководителей подразделений возникает более высокая степень свободы в маневрировании выделенными денежными ресурсами посредством дифференциации оплаты труда подразделений и сотрудников. Впрочем, наличие тарифов и тарифных ставок, нормативных ограничений, множества инструкций о порядке оплаты труда медицинских работников ограничивает влияние руководителей, администраторов, менеджеров на величину конкретного заработка, выплачиваемого медицинскому работнику. Механизм формирования указанных выше видов доходов лечебно-профилактических учреждений, от величины которых зависит в конечном счете средний уровень оплаты труда работников, представлен ниже в более подробном изложении. Как следует из предыдущего описания, фонд оплаты труда распределяется между работниками медицинского учреждения с соблюдением целого ряда условий и правил. Учитываются условия и обязательства, зафиксированные в договорах, контрактах, трудовых соглашениях между администрацией и работниками. Принимаются во внимание должностные оклады и тарифные сетки и место, занимаемое в них работником в зависимости от должности, квалификации, профессии, образования. Действуют и факторы, характеризующие качество и результативность труда работника в период, за который выплачивается заработная плата, что находит отражение в виде так называемых коэффициентов трудового участия (КТУ). При наличии свободного рынка труда и рабочей силы (в определенной степени представленного биржами труда) проблема установления заработной платы становится проблемой определения рыночной цены рабочей силы. В этих условиях на уровень оплаты труда существенное воздействие начинают оказывать спрос на рабочую силу и ее предложение. Наиболее естественной формой согласования спроса на труд и предложения труда в экономике рыночного типа служит трудовой контракт между нанимателями рабочей силы, выступающими в роли ее покупателей, и наемными работниками, выступающими в качестве ее продавцов. Необходимо отметить, что и в рыночной экономике цена труда на рынке рабочей силы складывается под влиянием не только спроса и предложения, но и ряда иных факторов, не нее могут влиять профессия, образование, пол, возраст, региональные факторы, условия труда, традиции, законодательные ограничения, установившиеся правила и нормы. В частности, величина заработной платы работника складывается под воздействием тарифов. Характерно, что в рыночной экономике высоко ценится образование и профессионализм работников, сложный труд оплачивается выше простого. Работники склонны считать повышение оплаты труда приведением ее в соответствие с потребностями людей, с ценами на товары и услуги, а не стимулом роста эффективности. В лучшем случае рост заработной платы воспринимается как временный стимул, нуждающийся в непрерывном возобновлении. К тому же снижение заработной платы как экономическое наказание за плохой труд в экономике практически не применяется, а лишение нерадивого работника зарплаты посредством увольнения пока не вошло в арсенал механизма хозяйствования. Обычно повышение заработной платы побуждает работника трудиться производительнее, с большей отдачей в течение одного—двух месяцев. Затем он чаще всего привыкает к новой заработной плате и начинает желать большего вне зависимости от достигнутого уровня оплаты и результатов своего труда. При наличии заметного уровня инфляции связь между ростом оплаты труда и его результативностью еще более ослабевает. Возникает объективная необходимость индексации оплаты труда как основного вида дохода в связи с ростом цен. Получается так, что социальная функция зарплаты подавляет трудовую, а это вряд ли можно считать нормальным. Надо иметь в виду, что в рыночной экономике стимулом служит собственно заработная плата, а не ее повышение, поскольку уровень оплаты труда достаточно велик, чтобы заинтересовать работника в активном труде и высокой производительности. А угроза лишиться зарплаты целиком достаточно ощутима, чтобы ею пренебрегать. При этом и в рыночной и в нерыночной экономике существует проблема установления нижнего порога, минимума заработной платы. Очевидно, что в данном случае никак не обойти его связь с прожиточным минимумом. Но главное не только в этом. В условиях рыночной экономики, которая более эффективна, возникают и реализуются финансовые возможности установления достойного минимума заработной платы. 5.2. Материал для самоподготовки Вопросы для самоподготовки: 1. Функции оплаты труда 2. Фомы и системы оплаты труда 3. Формирование и распределение средств оплаты труда медицинских работников 4. Премирование 5. Расчет дополнительной заработной платы Тесты для самоподготовки: 1. Когда допускается замена отпуска денежной компенсацией? а) По желанию работника б) Не допускается в) При увольнении работника, не использовавшего отпуск г) Если отпуск не использован в текущем году 2. Наиболее эффективные формы экономического стимулирования труда медицинских работников а) Оплата за работу сверх ставки б) Оплата за расширение зоны обслуживания в) Оплата за сложность и напряженность г) Оплата по КТУ за объем и качество выполненной работы д) Оплата за совмещение профессий 3. Заработная плата медицинского персонала состоит из: а) Тарифа, премии, постоянных надбавок б) Базового оклада, постоянных и переменных надбавок в) Тарифа, премии, единовременных пособий г) Базового оклада, премии, материальной помощи 4. Какими налогами может облагаться заработная плата физического лица, работающего в бюджетном учреждении: 1) налогом на имущество юридических лиц, подоходным налогом, отчислением в пенсионный фонд; 2) отчислением в пенсионный фонд, подоходным налогом, профсоюзным взносом; 3) отчислением на обязательное медицинское страхование, в пенсионный фонд, подоходным налогом а) 1 б) 2 в) 3 5. Отметьте налог, которым может облагаться учреждение здравоохранения, финансируемое из бюджета: а) НДС б) Налог на имущество юридических лиц в) Подоходный налог г) Транспортный налог д) Не облагается налогами 6. Под дополнительной заработной платой понимается: 1) оплата труда основного персонала; 2) материальные затраты потребляемые в процессе оказания медицинской услуги; 3) износ мягкого инвентаря в лечебном учреждении; 4) прочие затраты; 5) затраты на командировки и текущие разъезды; 6) затраты на текущие хозяйственные цели а) 1 б) 1,2,3 в) 2,3,4 г) 1,2,3,4 Задачи для самоподготовки: Задача 1. 1. Определить заработную плату заведующего хирургическим отделением городской клинической больницы города Н., если а) врач имеет высшую категорию; б) стаж непрерывной работы 6 лет; в) совмещает работу на 0,5 ставки врачом-хирургом в отделении г) установлен персональный повышающий коэффициент 1,5 2. Определить размер налога на доход физического лица, если у врача 3 детей в возрасте 2, 5 и 8 лет. 3. Определить сумму средств, получаемую врачом после вычета налогов на доход. Задача 2. У врача – эпидемиолога К., работающего в ФГУ «Центр гигиены и эпидемиологии», трое детей возраста 11, 8 и 5 лет, из которых 5-ти летний ребенок является инвалидом с детства. Ежемесячный доход (заработная плата) врача составляет 36 000 руб. 1.Имеет ли право врач М. на получение налогового вычета на всех детей? 2. Если да, то какой вид налогового вычета в данном случае предусмотрен? 3. Рассчитайте сумму налогового вычета. 4. Рассчитайте размер дохода врача К. получаемый на руки? 6. Материалы для разбора с преподавателем и контроля его усвоения: 6.1. Разбор с преподавателем узловых вопросов для освоения темы занятия. 6.2. Расчет основных показателей деятельности учреждений здравоохранения по теме. 6.3. Материал для контроля усвоения темы: Вопросы для решения с преподавателем: Как дифференцируется оплата труда? Опишите схему формирования фонда оплаты труда, фонда заработной платы и материального поощрения. Каким образом фонд оплаты труда медицинского учреждения распределяется между его подразделениями и работниками? В чем состоит сущность контрактной, договорной формы оплаты труда работников? В чем вы видите проблемы улучшения системы оплаты труда медицинских работников? Тесты для решения с преподавателем: 1. В минимальный размер оплаты труда, доплаты, надбавки, премии: 1. включаются 2. не включаются 2. Вид оплаты, система оплаты, размеры тарифных ставок, окладов указывается: 1. в коллективных договорах или локальных нормативных актах 2. в трудовой книжке работника 3. Дополнительные оклады устанавливаются в соответствии: 1. с должностью и квалификацией работника 2. со стажем работы 4. Формы системы оплаты труда: 1. повременная 2. сдельная 3. с учетом стажа работы и возраста работника 5. При совмещении профессий и выполнении обязанностей, временно отсутствующих работников производится: 1. доплата за совмещение профессии 2. двойная доплата 6. Порядок оплаты за праздничный день: 1. не менее чем в двойном размере 2. один отгул и оплата в двойном размере 7. Порядок сохранения заработной платы при переводе на другую постоянную нижеоплачиваемую работу: 1. сохраняется прежний средний заработок в течении двух недель со дня перевода 2. оплата производится без учета прежнего заработка 8. Порядок сохранения заработной платы при переводе на другую постоянную нижеоплачиваемую работу, повлекшую уменьшение заработка по независимым от него причинам: 1. производится доплата до прежнего среднего заработка в течение 2 месяцев 2. производится без учета прежнего заработка Задачи для решения с преподавателем Задача 1. 1. Определить заработную плату заведующего клинико-диагностической лабораторией поликлиники, если он имеет: а) высшую квалификационную категорию; б) стаж непрерывной работы 25 лет; 2. Определить размер налога, если у него 3 иждивенца (дочь 12 лет и 2 сына 5 и 3 лет). 3. Определить сумму средств, получаемую главным врачом после вычета налога. Задача 2. В 2015 г. гражданин Н. зарабатывал 30 000 руб. в месяц и заплатил за год НДФЛ в размере 46 000 руб. В том же году ему понадобилась сложная операция на желудке стоимостью 400 000 руб., которую ему предложили в российской клинике. В мае 2015 г. Н. оформил весь комплект документов, необходимый для получения вычета по расходам на лечение, и предоставил его в налоговый орган по месту жительства. 1. Имеет ли право Н. на получение налогового вычета? Если да, то какой вид налогового вычета в данном случае предусмотрен? 2. Каков максимально возможный размер вычета от суммы дохода? Рассчитайте его. 3.Рассчитайте сумму налогового вычета. 7. Перечень вопросов, рекомендованных для УИРС: - Реферат на тему: «Основы налогообложения в здравоохранении ЛНР». 8. Литература: Основная: 1. Экономика здравоохранения [Текст] : учебник / Ф. В. Решетников, В. М. Алексеева, С. А. Ефименко и др.; ред. А. В. Решетников. - 3-е изд., перераб. и доп. - М. : ГЭОТАР, 2015. - 192 с. : ил. 2. Экономика здравоохранения [Текст] : учеб. для студ.-иностранцев высш. мед. учебн. заведений IV уровня аккредитации / В.Ф. Москаленко, В.В. Таран, О.П. Гульчий и др.; под ред. В.Ф. Москаленко. - Винница : Нова книга, 2010. - 143 с. 3. Общественное здоровье и здравоохранение [Текст] : учебник для студ. мед. вузов / ред. В. А. Миняев, Н. И. Вишняков. - 6-е изд. - М.: МЕДпресс-информ, 2012. - 656 с. 4. Пути совершенствования управления здравоохранением на муниципальном уровне [Текст] : монография / ред. Н. К. Гусева; Министерство здравоохранения и соц. развития РФ; Нижегородская гос. мед. академия. - Н. Новгород : Изд-во НижГМА, 2010. - 376 с. : ил. Дополнительная: 1.Вялков А.И., Управление и экономика здравоохранения [Электронный ресурс] / Под ред. А.И. Вялкова, Кучеренко В.З., Райзберг Б.А. и др. - М. : ГЭОТАР-Медиа, 2009. - 664 с. - ISBN 978-5-9704-0906-0 - Режим доступа: http://www.studentlibrary.ru/book/ISBN9785970409060.html 2.Решетников А.В., Экономика здравоохранения [Электронный ресурс] / Решетников А.В. - М. : ГЭОТАР-Медиа, 2015. - 192 с. - ISBN 978-5-9704-3136-8 - Режим доступа: http://www.studentlibrary.ru/book/ISBN9785970431368.html 3. Липсиц И.В., Основы экономики [Электронный ресурс] : учебник / Липсиц И.В. - М. : ГЭОТАР-Медиа, 2013. - 336 с. - ISBN 978-5-9704-2412-4 - Режим доступа: http://www.studentlibrary.ru/book/ISBN9785970424124.html |